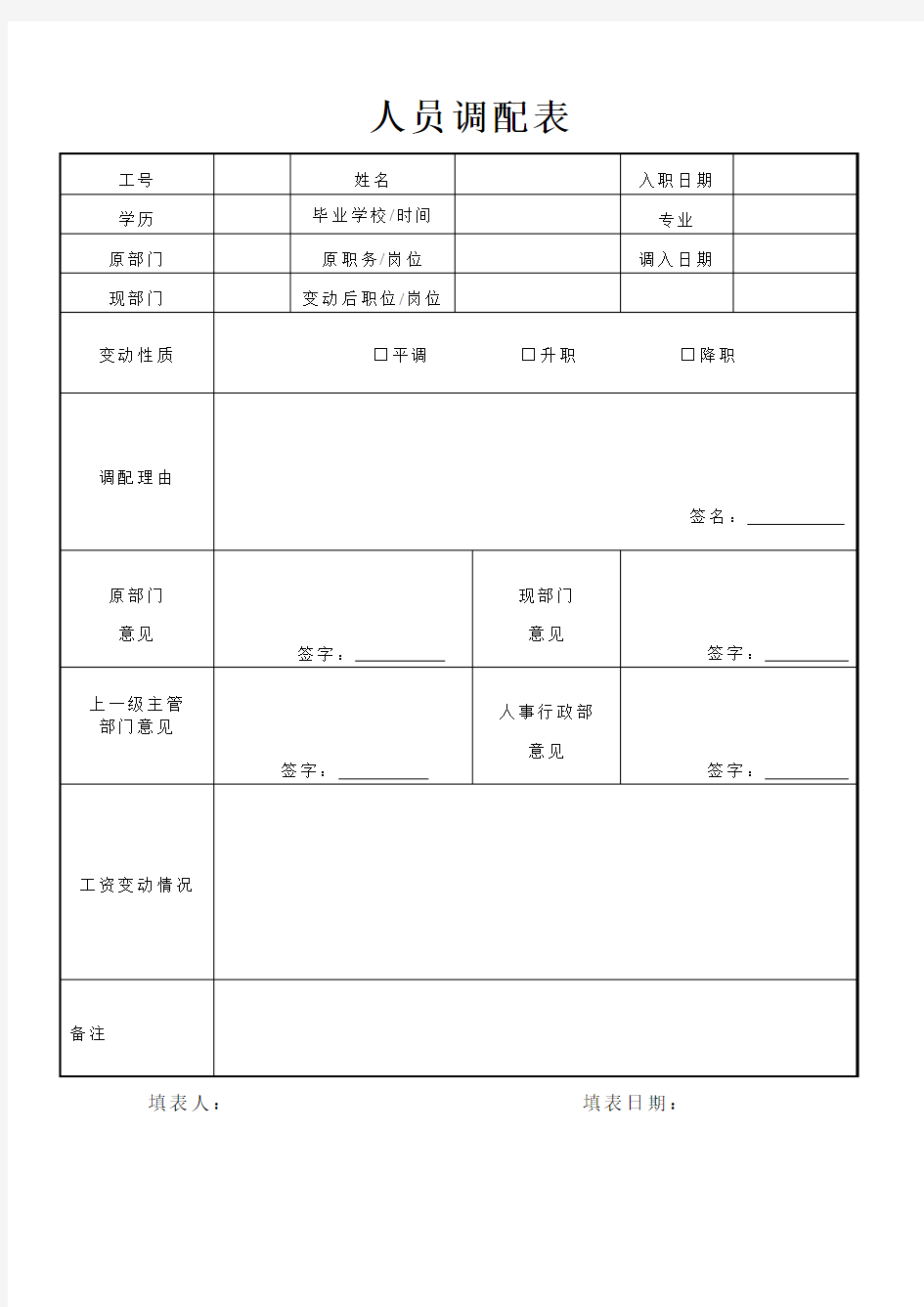

人员调配表

填表人:填表日期:

般企业所有者权益变动表的列报方法 1.所有者权益变动表各项目的列报说明 (1)“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、资本公积、盈余公积、未分配利润的年末余额。 (2)“会计政策变更”和“前期差错更正”项目,分别反映企业采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯重述法处理的会计差错更正的累积影响金额。为了体现会计政策变更和前期差错更正的影响,企业应当在上期期末所有者权益余额的基础上进行调整得出本期期初所有者权益,根据“盈余公积”、“利润分配”、“以前年度损益调整”等科目的发生额分析填列。 (3)“本年增减变动额”项目分别反映如下内容: ①“净利润”项目,反映企业当年实现的净利润(或净亏损)金额, 并对应列在“未分配利润”栏。 ②“其他综合收益”项目,反映企业当年根据企业会计准则规定未在 损益中确认的各项利得和损失扣除所得税影响后的净额,并对应列在“资本公积”栏。 ③“净利润”和“其他综合收益”小计项目,反映企业当年实现的净 利润(或净亏损)金额和当年计入其他综合收益金额的合计额。 ④”所有者投入和减少资本”项目,反映企业当年所有者投入的资本和减少的资本其中:“所有者投入资本”项目,反映企业接受投资者投入形成的实收资本(或股本)和资本溢价或股本溢价,并对应列在”实收资本”和”资本公积”栏。“股份支付计入所有者权益的金额”项目,反映企业处于等待期中的权益结算的股份支付当年计入资本公积的金额,并对应列在”资本公积”栏。 ⑤“利润分配”下各项目,反映当年对所有者(或股东)分配的利润(或股利)金额和按照规定提取的盈余公积金额,并对应列在“未分配利润”和“盈余公积”栏。其中: “提取盈余公积”项目,反映企业按照规定提取的盈余公积。 “对所有者(或股东)的分配”项目,反映对所有者(或股东)分配的利润(或股利)金额。 ⑥“所有者权益内部结转”下各项目,反映不影响当年所有者权益总 额的所有者权益各组成部分之间当年的增减变动,包括资本公积转增资本(或股本)、盈余公积转增资本(或股本)、盈余公积弥补亏损等项金额。为了全面反映所有者权益各组成部分的增减变动情况,所有者权益内部结转也是所有者权益变动表的重要组成部分,主要指不影响所有者权益总额、所有者权益的各组成部分当期的增减变动。其中:

一般企业所有者权益变动表的列报方法 1.所有者权益变动表各项目的列报说明 (1)“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、资本公积、盈余公积、未分配利润的年末余额。 (2)“会计政策变更”和“前期差错更正”项目,分别反映企业采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯重述法处理的会计差错 更正的累积影响金额。为了体现会计政策变更和前期差错更正的影响,企业应当在上期期末所有者权益余额的基础上进行调整得出本期期初所有者权益,根据“盈余公积”、“利润分配”、“以前年度损益调整”等科目的发生额分析填列。 (3)“本年增减变动额”项目分别反映如下内容: ①“净利润”项目,反映企业当年实现的净利润(或净亏损)金额,并对应列在“未分配利润”栏。 ②“其他综合收益”项目,反映企业当年根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额,并对应列在“资本公积”栏。 ③“净利润”和“其他综合收益”小计项目,反映企业当年实现的净利润(或净亏损)金额和当年计入其他综合收益金额的合计额。 ④”所有者投入和减少资本”项目,反映企业当年所有者投入的资本和减少的资本其中:“所有者投入资本”项目,反映企业接受投资者投入形成的实收资本(或股本)和资本溢价或股本溢价,并对应列在”实收资本”和”资本公积”栏。“股份支付计入所有者权益的金额”项目,反映企业处于等待期中的权益结算的股份支付当年计入资本公积的金额,并对应列在”资本公积”栏。 ⑤“利润分配”下各项目,反映当年对所有者(或股东)分配的利润(或股利)金额和按照规定提取的盈余公积金额,并对应列在“未分配利润”和“盈余公积”栏。其中: “提取盈余公积”项目,反映企业按照规定提取的盈余公积。 “对所有者(或股东)的分配”项目,反映对所有者(或股东)分配的利润(或股利)金额。 ⑥“所有者权益内部结转”下各项目,反映不影响当年所有者权益总额的所有者权益各组成部分之间当年的增减变动,包括资本公积转增资本(或股本)、盈余公积转增资本(或股本)、盈余公积弥补亏损等项金额。为了全面反映所有者权益各组成部分的增减变动情况,所有者权益内部结转也是所有者权益变动表的重要组成部分,主要指不影响所有者权益总额、所有者权益的各组成部分当期的增减变动。其中: “资本公积转增资本(或股本)”项目,反映企业以资本公积转增资本或股本的金额。 “盈余公积转增资本(或股本)”项目,反映企业以盈余公积转增资本或股本的金额。

员工信息登记表(样表) 填表说明: 1、填写时尽量全面、完整。若此栏为空,请填写“无”。 2、有具体选项的栏请在符合的选项后打“√”,所有涉及时间的格式为:“2010-05-06”。 3、涂灰部分由各单位人力资源部填写。 4、请严格按照样表格式填写,将个人经历及业绩获奖情况填写全面 一、基本信息 二、学历及学位信息(根据时间顺序,从大中专以上学历/学位开始分列填写)

三、职业(执业)资格证书 注:交通部监理工程师证书的“专业类别”指“监理专业”,请在资格证书名称后标明红本或绿本。 四、职称证(自助理级别开始填写) 五、员工简历

六、家庭成员关系(本项仅中咨集团任命的中层干部需要填写,其他员工可不填)

松开的 记忆,飘落的莫名的尘埃,像起伏的微风,拂过脑海,留下一份情愁。一条街,没有那些人,那些身影,却能来回徘徊穿梭。街,行走时,纵然漫长,漫长,有时只为听一颗流动的心的呓语。沉默,倔强,回望,忘记,记住,一切像断了的弦,有时希望生活简单就好,有时却又莫名的颓废其中。 有些路,只能一个人走;有些事,只能一个人去经历。粗读加缪、萨特的存在主义,它告诉我,人就是非理性的存在。光秃秃的枝桠、清寂的清晨、流动的阳光,飘落于心,或快意,或寂寥,映照心境,然而,有时却只属于那一刻。总之,一切只是心情。 人生的画面一幅幅地剪辑,最后拼凑出的是一张五彩斑斓的水彩画,有艳丽的火红色,凝重的墨黑以及一抹忧郁的天蓝色。人的记忆很奇特,那些曾经的过往,就像一幅幅的背景图,只有一个瞬间,却没有以前或以后。比如,只能记得某个瞬间的微笑,只能在记忆的痕迹寻觅某时刻骑着单车穿过路口拐角的瞬间,却都不知晓为何微笑,为何穿过街角。 一切,有时荒诞得像一场莫名情景剧。然而,这就是生活。 曾经的梦,曾经的痛,曾经的歌,曾经的热情相拥,曾经的璀璨星空。 也许,多年以后,再也见不到的那些人,和着记忆的碎片飘荡而来,曾经伴着我们走过春华秋实。天空蔚蓝,杜鹃纷飞,飞过季节,曾经萍水相逢,欢聚一堂,蓦然回首,唯歌声飘留。让人忆起《米拉波桥》里的诗句:夜幕降临,钟声悠悠,时光已逝,唯我独留。

所有者权益变动表的编制方法

所有者权益变动表的编制方法 成员蒋凯杨力宁刘商杰韦自洋卜坤 二、所有者权益变动表的编制原理 (一)原理 所有者权益变动表中涉及的是所有者权益类的各个账户,反映企业所有者权益各项目的增减变化。各项目应根据“实收资本(股本)”、“资本公积”、“盈余公积”、“库存股”、“利润分配”各明细账户的本年年初余额、借方发生额、贷方发生额、年末余额分析填列,增加金额用正号填列,减少金额用负号填列。 (二)各项目的填列内容 1)实收资本(股本) “实收资本”账户主要反映企业接受投资者投入的实收资本。该账户的贷方反映实收资本的增加数,包括接受货币资金或实物资产投资、发放股票股利增加资本、资本公积或盈余公积转增资本、可转换公司债券转为资本、债务重组转为资本等;该账户的借方反映实收资本的减少数,包

括减少注册资本、中外合作企业在合作期间归还投资者投资等。 2)资本公积 “资本公积”账户主要反映企业收到投资者出 资额超过其在注册资本或股本所占份额的部分 及直接计入所有者权益的利得或损失。“资本公积”账户分别“资本溢价(股本溢价)”、“其他资本公积”进行明细核算。 3)库存股 “库存股”账户主要反映企业收购、转让或注销本公司股份的金额。企业减少注册资本而收购本公司股份的,借记“库存股”科目,贷记“银行存款”等科目;转让库存股的,按实际收到的金额,借记“银行存款”,按转让库存股的账面余额,贷记“库存股”,按其差额,借记或贷记“资本公积——股本溢价”等账户;注销库存股的,按股票面值和注销股数计算的股票面值总额,借记“股本”,按库存股的账面余额,贷记“库存股”,按其差额,借记“资本公积——股本溢价”,股本溢价不足冲减的,借记“盈余公积”、“利润分配——未分配利润”科目。

员工信息登记表 基本情况 姓名性别民族 照片出生日期身份证号码 政治面貌婚姻状况 户口所在地现居住住址 毕业学校所学专业 毕业时间学历学位 联系电话紧急联系人紧急联系电话 户口性质 □本市城镇□本市农村 □外地城镇□外地农村 邮箱 教育 培训 经历 起止时间学校/机构所学专业/培训课程学历/证书 工作 经历 起止时间工作单位工作岗位证明人联系方式 家庭 成员 与本人关系姓名工作单位岗位联系方式 是否曾因病住院:是□否□如果是,请说明原因: 是否曾被拘留或逮捕:是□否□如果是,请说明原因: 是否曾因行为不检或表现不佳而被解雇:是□否□如果是,请说明原因:

特别说明: 1.本人在填写本登记表时,已保证自己符合国家法定的劳动年龄的标准,且与其它任何机构、经济组织、团 体无劳动关系;若违反前述承诺,导致用人单位被行政、诉讼或仲裁追究有关经济责任的,所有责任均由申请人承担。 2.本人如有传染病、精神病或其他可能影响用人单位工作的病史,会以书面形式向用人单位说明。 3.如本人与其他公司签订仍然生效的保密协议、竞业限制协议的,以书面形式向公司说明情况。 4.本人填写的《员工信息登记》表所有信息真实有效,并授权用人单位(或用人单位授权其他机构)对本 人填写内容进行核实。如有任何虚假,用人单位可按严重违反用人单位规章制度解除劳动合同,同时追究因此引起的所有责任。 5.本人入职后不得将聘用有关的相关信息(包括但不限于工资)未经用人单位许可向第三方透露。本人在 职期间或离职后,用人单位可以依法将本人在本单位的工作状况对外公布或向有需要的第三方提供。 6.本人一旦被本用人单位录用,入职时出示真实有效的离职证明书,否则本人承担由此给本用人单位带来 的损失及向第三方的赔偿损失。 7.如本登记表中的信息有变化,本人在变更后的三天内以书面形式向公司提交变更申请。 8.如被公司录用,本人有责任领取公司发放的员工手册并依法在一个月内与公司签订劳动合同,本人将认 真阅读并遵守员工手册及各项规章制度。 9.本人清楚公司可以根据实际情况更新员工手册、规章制度与劳动纪律,本人将随时关注公司在公司网站、 布告栏(包括但不限于)等各种公示方式公示更新后的员工手册、规章制度与劳动纪律并予以严格遵守。 10.本人谨申明以上提交的一切资料绝对正确,如有不实,可据此调岗、调薪或立即被开除处分的理由,而 公司无须作出任何赔偿。 11.本人填写的以上任何信息若有虚假或没有履行以上特别说明的,本人同意被公司视为严重违反《劳动合 同法》的诚实信用原则与用人单位的规章制度,公司可以即时解除劳动合同且不用支付经济补偿金。 ★填表人签名:★日期:年月日 入职情况 所属部门职位 职等试用期限□一个月□二个月□三个月□其他试用期工资转正工资 入职日期______ 年______月______日上午_____时下午_____时 员工确认签名: ________________ 日期:_______________ 档案建立经办人签名: ______________ 日期:________________ 填写说明:除入职情况栏由公司人力资源部填写外,其他部分由员工填写。

利润表与所有者权益变动表解读 (doc 46页) 部门: xxx 时间: xxx 整理范文,仅供参考,可下载自行编辑

第四章利润表与所有者权益变动表解读 第一节利润表的解读与分析 一、利润表分析概述 要点1、利润表的格式与结构 【利润表编制依据】利润=收入-费用 【利润表的格式】根据利润表的编制依据,在编制利润表时有两种方式:一是以企业一定时期的全部收入总和减去全部费用支出总和,一步到位计算出净利润,相应产生了单步式利润表格式。二是根据企业收入和费用的性质类别,尽可能将收入和费用相互配比,然后再减去所得税费用,计算出净利润,相应的产生了多步式利润表格式。我国企业利润表采用多步式格式。 【多步式利润表】P77 采用上下加减的报告式结构,净利润的计算是通过多个步骤得到,它能清晰地反映企业净利润的形成,准确揭示利润表各构成要素之间的内在联系,能提供一些重要的中间信息,便于报表使用者进行企业盈利分析,评价企业的盈利状况。P78表4-1 【多步式利润表编制步骤】 P77 第一步,计算营业利润。以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、加上公允价值变动收益(减公允价值变动损失)和投资收益(减投资损失)。 第二步,计算利润总额。以营业利润为基础,加上营业外收入,减去营业外支出。 第三步,计算净利润。以利润总额为基础,减去所得税费用。 【多步式利润表中各项目之间的联系】利润表中各项目之间的联系可以通过以下计算公式来表示。

其他综合收益净利润综合收益总额所得税费用 利润总额净利润营业外支出 营业外收入营业利润利润总额投资收益 公允价值变动损益资产减值损失财务费用管理费用销售费用 营业税金及附加营业成本营业收入营业利润+==+=+±=-------- 要点2、利润表分析作用 【利润表分析内涵】 利润表分析是指以利润表为依据,对利润及其影响因素进行分析,以评价企业业绩、发现问题和向企业相关利益者提供真实业绩信息为目的的分析活动。 【利润表分析作用】 P76-77 一是解释、评价和预测企业的经营成果和获利能力; 二是解释、评价和预测企业的偿债能力; 三是为企业管理者的经营决策提供重要参考; 四是评价和考核企业管理者的绩效。 二、利润表分析的步骤 利润表分析一般遵循以下基本步骤: 第一步,进行利润表的比较分析;比较分析包括利润表的水平分析、利润表的结构分析等。 第二步,进行收益项目关系分析; 第三步,进行收入、费用项目的真实性、完整性分析。 三、利润表水平分析 要点1、利润表水平分析含义