力生制药2019年财务分析结论报告

- 格式:rtf

- 大小:19.70 KB

- 文档页数:3

力生制药2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为2,843.5万元,与2019年三季度的5,412.48万元相比有较大幅度下降,下降47.46%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为11,725.26万元,与2019年三季度的9,131.76万元相比有较大增长,增长28.4%。

2020年三季度销售费用为11,127.61万元,与2019年三季度的15,307.76万元相比有较大幅度下降,下降27.31%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为3,115.75万元,与2019年三季度的3,136.12万元相比有所下降,下降0.65%。

2020年三季度管理费用占营业收入的比例为10.33%,与2019年三季度的8.85%相比有所提高,提高1.48个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-1,104.88万元。

三、资产结构分析2020年三季度应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,力生制药2020年三季度是有现金支付能力的,其现金支付能力为155,646.3万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

证券代码:002393 证券简称:力生制药公告编号:2020-029天津力生制药股份有限公司关于计提2019年度信用及资产减值损失的公告一、本次计提信用及资产减值损失情况概述根据《企业会计准则》、《规范运作指引》相关规定的要求,基于谨慎性原则,为了更加真实、准确的反映公司的资产和财务状况,2019年度公司拟计提相应的信用及资产减值损失合计25,485,891.79元。

其中应收款项计提坏账损失16,614.04元,计提存货跌价损失7,907,427.72元,计提固定资产减值损失13,045,780.78元,计提固定资产清理减值损失187,450.92元,计提无形资产减值损失4,328,618.33元。

本次信用及资产减值损失的计提将减少2019年合并利润25,485,891.79元,占公司2019年度归属于母公司所有者的净利润的比例为13.55%。

二、本次计提信用及资产减值损失的依据、数额和原因说明公司于2019年末对有关应收款项、存货和固定资产进行清查,按照企业会计准则和公司相关会计政策,依据减值测试结果确定可收回金额,以可收回金额与账面价值的差额计提减值准备。

(一)信用减值损失根据新金融工具准则要求,以及公司会计政策、内部控制制度规定,本着审慎经营、有效防范化解资产损失风险的原则,公司对截至2019年12月31日的金融工具进行了全面的清查和减值测试。

本期应收款项计提信用减值损失16,614.04元。

其中应收票据计提坏账损失0.00元,应收账款计提坏账损失-118,185.95元,其他应收款计提坏账损失金额134,799.99元。

(二)存货跌价损失根据企业会计准则和公司的有关会计政策规定,并结合目前的市场形势及库存产品的品质情况,本着审慎经营、有效防范并化解资产损失风险的原则,公司在对截至2019年12月31日存货进行清查的基础上,按照可变现净值与账面价值孰低的原则对期末存货进行减值测试。

本期计提存货跌价损失7,907,427.72元。

证券代码:002393 证券简称:力生制药公告编号:2020-015

天津力生制药股份有限公司

2019年度业绩快报

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

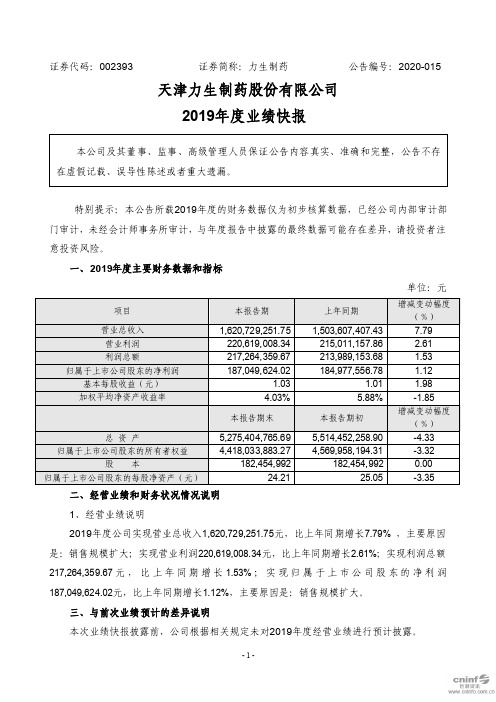

一、2019年度主要财务数据和指标

单位:元

二、经营业绩和财务状况情况说明

1、经营业绩说明

2019年度公司实现营业总收入1,620,729,251.75元,比上年同期增长7.79%,主要原因是:销售规模扩大;实现营业利润220,619,008.34元,比上年同期增长2.61%;实现利润总额217,264,359.67元,比上年同期增长1.53%;实现归属于上市公司股东的净利润187,049,624.02元,比上年同期增长1.12%,主要原因是:销售规模扩大。

三、与前次业绩预计的差异说明

本次业绩快报披露前,公司根据相关规定未对2019年度经营业绩进行预计披露。

四、备查文件

1.经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;

2.内部审计部门负责人签字的内部审计报告。

特此公告。

天津力生制药股份有限公司

董事会

2020年2月28日。

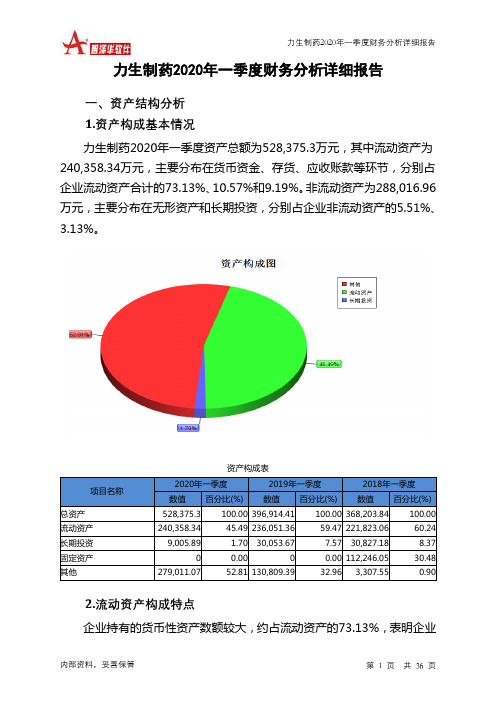

力生制药2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况力生制药2020年一季度资产总额为528,375.3万元,其中流动资产为240,358.34万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的73.13%、10.57%和9.19%。

非流动资产为288,016.96万元,主要分布在无形资产和长期投资,分别占企业非流动资产的5.51%、3.13%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产528,375.3 100.00 396,914.41 100.00 368,203.84 100.00 流动资产240,358.34 45.49 236,051.36 59.47 221,823.06 60.24 长期投资9,005.89 1.70 30,053.67 7.57 30,827.18 8.37 固定资产0 0.00 0 0.00 112,246.05 30.48 其他279,011.07 52.81 130,809.39 32.96 3,307.55 0.902.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.13%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产240,358.34 100.00 236,051.36 100.00 221,823.06 100.00 存货25,415.15 10.57 26,841.86 11.37 29,010.37 13.08 应收账款22,080.74 9.19 17,356.99 7.35 13,640.05 6.15 其他应收款0 0.00 0 0.00 103.12 0.05 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 30,600.62 12.96 26,059.68 11.75 货币资金175,768.18 73.13 158,974.37 67.35 81,443.12 36.72 其他17,094.27 7.11 2,277.53 0.96 71,566.71 32.263.资产的增减变化2020年一季度总资产为528,375.3万元,与2019年一季度的396,914.41万元相比有较大增长,增长33.12%。

力生制药2019年三季度财务分析综合报告力生制药2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为5,412.48万元,与2018年三季度的4,248.21万元相比有较大增长,增长27.41%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度营业成本为9,131.76万元,与2018年三季度的8,604.13万元相比有所增长,增长6.13%。

2019年三季度销售费用为15,307.76万元,与2018年三季度的15,492.64万元相比有所下降,下降1.19%。

2019年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年三季度管理费用带来收益5,936.07万元,2019年三季度融资活动由创造收益转化为支付费用,支付3,136.12万元。

2019年三季度管理费用占营业收入的比例为8.85%,2018年三季度为-17.96%。

同时,经营业务的盈利水平有较大幅度的提高,管理费用的增长是合理的。

本期财务费用为-792.28万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,力生制药2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析力生制药2019年三季度的营业利润率为15.18%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

力生制药价值分析报告摘要:本报告旨在分析力生制药公司的价值,包括其市场地位、盈利能力、创新能力等方面。

通过对公司内外部环境的评估,可以为投资者、分析师和相关利益相关者提供有关该公司的全面了解。

一、公司概述力生制药公司是一家专注于生物医药领域的制药公司。

成立于2005年,公司通过独特的技术平台和创新的研发模式,致力于开发和生产高质量的创新药物。

公司的产品覆盖范围广泛,包括抗肿瘤药物、抗感染药物等。

二、市场地位分析力生制药公司在生物医药领域中具有显著的市场地位。

该公司的产品在国内外市场上具有广泛的认可度,并且在一些重点市场中占据着重要的份额。

公司在研发和生产方面的专业能力以及产品的质量水平也是其市场地位的重要因素。

三、盈利能力分析力生制药公司的盈利能力表现出较好的增长趋势。

过去几年中,公司的营业收入稳步增长,并且利润率也逐年提高。

这主要得益于公司的产品线扩展、市场份额的提升以及管理效率的提升。

四、研发与创新能力分析力生制药公司在研发和创新能力方面具有竞争优势。

公司拥有强大的研发团队,不断推出新产品和技术,为公司的长期发展提供了有力的支持。

此外,公司还与多家研究机构和大学建立了合作关系,以进一步提升创新能力。

五、风险分析力生制药公司面临着一些风险,包括市场竞争的加剧、政策法规的变化以及新药审批的不确定性等。

这些风险可能会对公司的运营和盈利能力造成一定的影响。

因此,投资者在进行投资决策时需要充分考虑这些风险因素。

六、未来发展展望力生制药公司具有良好的发展前景。

随着人们对生命质量的要求不断提高,生物医药领域将迎来更大的市场机遇。

公司在研发和创新领域的持续投入将有助于提升其产品竞争力,并进一步拓展市场份额。

结论:综合以上分析,力生制药公司作为一家专注于生物医药领域的制药公司,在市场地位、盈利能力和创新能力等方面表现出明显的优势。

公司未来发展前景广阔,但也需要谨慎考虑相关风险因素。

本报告的目的在于为投资者、分析师和相关利益相关者提供关于力生制药公司的全面了解,以便做出更明智的投资和业务决策。

![力生制药[002393]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s1/m/599f4e5a02020740bf1e9b1d.png)

力生制药[002393]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况力生制药2019年2季度末资产总额为5,639,606,567.22元,其中流动资产为2,431,726,392.39元,占总资产比例为43.12%;非流动资产为3,207,880,174.83元,占总资产比例为56.88%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,力生制药2019年的流动资产主要包括货币资金、应收票据及应收账款以及应收票据,各项分别占比为64.94%,22.69%和15.60%。

力生制药2019年财务分析综合报告力生制药2019年财务分析综合报告

一、实现利润分析

2019年实现利润为21,679.3万元,与2018年的21,398.92万元相比有所增长,增长1.31%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析

2019年营业成本为44,775.8万元,与2018年的42,712.09万元相比有所增长,增长4.83%。

2019年销售费用为69,230.99万元,与2018年的66,039.32万元相比有所增长,增长4.83%。

2019年在销售费用下降的情况下实现了营业收入的增长,企业营销活动效率提高。

2019年管理费用为12,754.44万元,与2018年的11,686.59万元相比有较大增长,增长9.14%。

2019年管理费用占营业收入的比例为7.9%,与2018年的7.77%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-2,075.88万元。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,力生制药2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

力生制药2019年的营业利润率为13.63%,总资产报酬率为4.27%,净资产收益率为4.93%,成本费用利润率为16.95%。

企业实际投入到企业自身经营业务的资产为512,773.2万元,经营资产的收益率为4.29%,而对外投资的收益率为31.78%。

从企业内外部资产的盈利情况来看,对外投资的

内部资料,妥善保管第1 页共3 页。