软件产品增值税“即征即退”企业全部销项税额明细表

- 格式:xls

- 大小:22.00 KB

- 文档页数:1

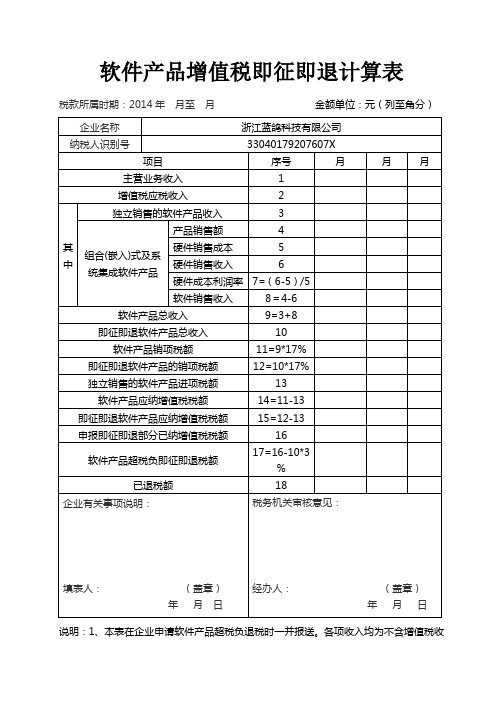

软件产品增值税即征即退计算表

税款所属时期:2014年月至月金额单位:元(列至角分)

说明:1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收

入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

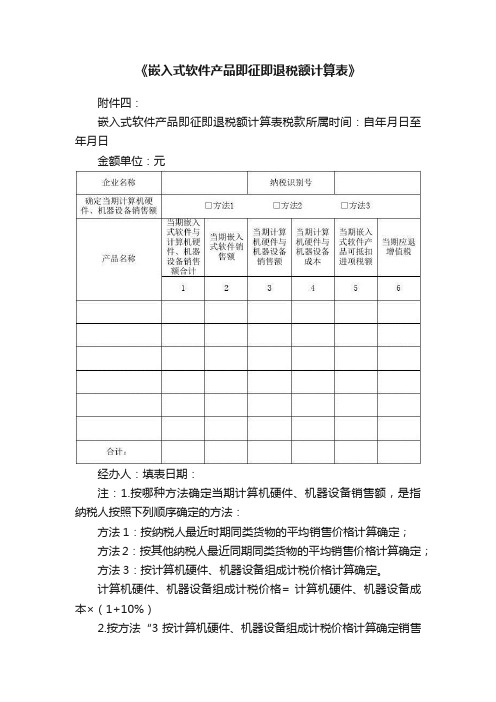

《嵌入式软件产品即征即退税额计算表》

附件四:

嵌入式软件产品即征即退税额计算表税款所属时间:自年月日至年月日

金额单位:元

经办人:填表日期:

注:1.按哪种方法确定当期计算机硬件、机器设备销售额,是指纳税人按照下列顺序确定的方法:

方法1:按纳税人最近时期同类货物的平均销售价格计算确定;

方法2:按其他纳税人最近同期同类货物的平均销售价格计算确定;

方法3:按计算机硬件、机器设备组成计税价格计算确定。

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)

2.按方法“3按计算机硬件、机器设备组成计税价格计算确定销售

额”的计算办法:

当期计算机硬件、机器设备销售额3=4×(1+10%)当期嵌入式软件产品销售额2=1-3

当期应退增值税6=(2×17%-5)-2×3%

3.此表一式二份,纳税人一份,国税机关一份

1

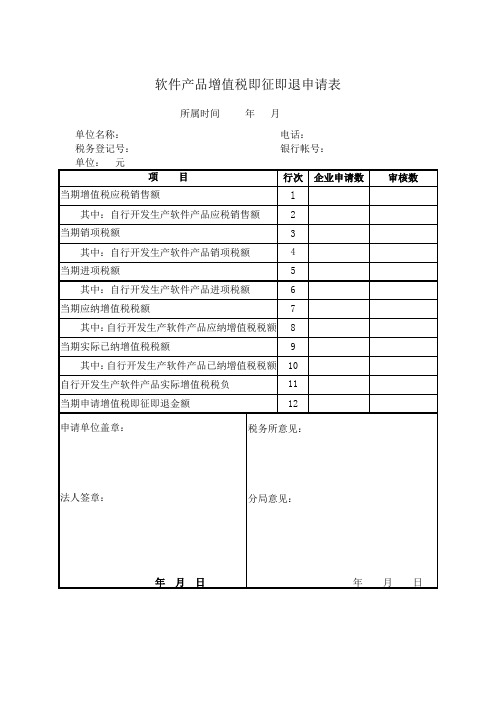

软件产品增值税即征即退申请表

所属时间年月

单位名称:电话:

税务登记号:银行帐号:

软件产品增值税即征即退申请表填表说明

1.本表“单位名称”栏,填写单位名称全称,不得填写简称。

2.第5行=《增值税纳税申报表(适合于增值税一般纳税人)》第18项“实际抵扣税额”

3.第6行=第5行×第2行÷第1行;能单独计算自行开发生产软件产品进项税额的按实际发生额填列

4.第7行=第3行-第5行

5.第8行=第4行-第6行

6.第10行=第9行×第8行÷第7行

7.第11行=第8行÷第2行

8.第12行数值:当第11行>3%时,第12行=(第11行-3%)×第2行,且第12行≦第10行;当第11行≦3%时,第12行=0

9.本表一式二份,经审核后一份退企业,一份留税务机关

软件产品增值税即征即退税额的计算方法会计看过来!

即征即退是指对按税法规定缴纳的酬金,由税务机关在征税时部分或全部退还纳税人的一种部分赋税优惠。与出口退税先征后退、投资退税一并属于退税的范畴,其实质是一种特殊方式的免税和减税。那么软件产品房产税即征即退税额如何推算计算呢?下边一起来学习吧!

(一)增值税即征即退税额的计算方法:

即征即退税额=当期软件产品增值税应纳税额-当期软件产品年销售额×3%

当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额

当期软件产品销项税额=当期软件产品销售额×13%

(二)嵌入式软件产品增值税即征即退税额的计算:

1.嵌入式软件产品增值税即征即退税额的计算方法

即征即退税额=当期嵌入式软件产品增值税营业税应纳税额-当期系列产品嵌入式软件产品销售量×3%

当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品品牌当期-当期嵌入式软件产品可抵扣进项税额

当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×13%

2.当期嵌入式软件产品销售额的计算公式

当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额

计算机硬件、机器设备销售额按照下列顺序确定:

①按纳税人最近同期同类货物的平均销售价格计算选定;

②按其他计算方法纳税人最近同期同类货物的平均销售价格计算确定;

③按计算机硬件、机器设备交易对象组成计税价格计算确定。

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

增值税即征即陌生退政策对于很多会计人员来说既熟悉又陌生,熟悉是因为这个政策都看过,陌生是因为没操作过,因为这是特定特殊行业才用得到的,即征即退如何申报?即征即退的误区有哪些?即征即风险意识退可能需要具备哪些风险意识?点击了解详情>>

软件产品增值税“即征即退”企业全部进项税额明细表

所属日期:年月

企业名称:单位:元

填制企业盖章:企业填制人员签名:年月日1

填写说明:此表一式一份,随同《软件产品增值税即征即退申请表》一并上报。2

企业增值税即征即退企业评估指标计算表

企业名称:所属时期:

说明:

1、上述销售额变动率、增值税税负变动率如为异常,应说明具体原因;

2、数据第5栏填去年12月至申报期上一个月累计销售额;第6栏填申报期上一个月累计销售额;本表一式三份;附列资料:本期纳税申报表、上期纳税申报表、去年同期纳税申报表、去年12月份纳税申报表。

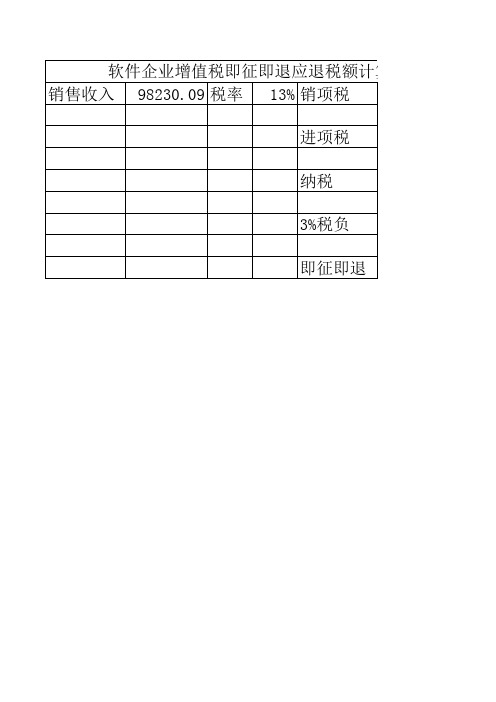

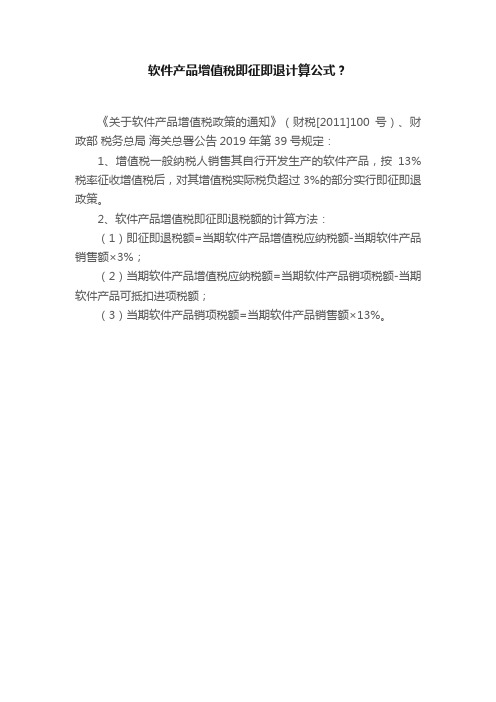

软件产品增值税即征即退计算公式?

《关于软件产品增值税政策的通知》(财税[2011]100号)、财政部税务总局海关总署公告2019年第39号规定:

1、增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

2、软件产品增值税即征即退税额的计算方法:

(1)即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%;

(2)当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额;

(3)当期软件产品销项税额=当期软件产品销售额×13%。

精心整理

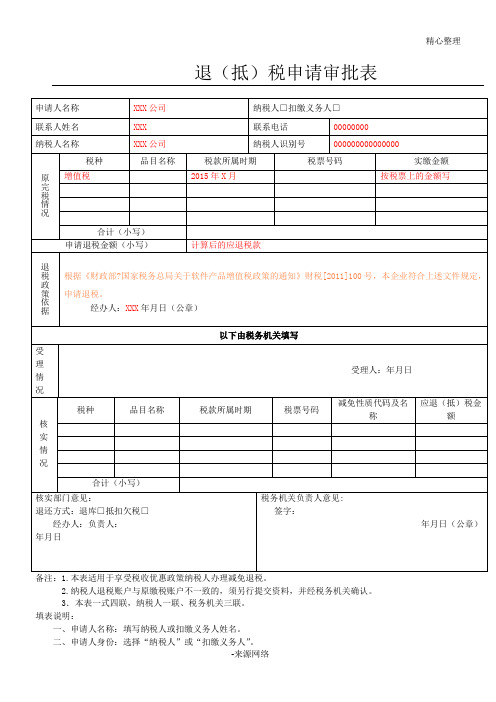

退(抵)税申请审批表

备注:1.本表适用于享受税收优惠政策纳税人办理减免退税。

2.纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:

一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称

六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)

。对于选

2、

软件产品增值税即征即退计算表

软件产品增值税即征即退计算表税款所属时期: 年月至月金额单位:元,列至角分,

企业名称

纳税人识别号

项目序号月月月

主营业务收入 1

增值税应税收入 2

独立销售的软件产品收入 3

产品销售额 4

硬件销售成本 5 其

组合(嵌入)式及系中硬件销售收入 6

统集成软件产品

硬件成本利润率 7=,6-5,/5

软件销售收入 8,4-6

软件产品总收入 9=3+8

即征即退软件产品总收入 10

软件产品销项税额 11=9*17%

即征即退软件产品的销项税额12=10*17%

独立销售的软件产品进项税额 13

软件产品应纳增值税税额 14=11-13

即征即退软件产品应纳增值税税额 15=12-13

申报即征即退部分已纳增值税税额 16

软件产品超税负即征即退税额17=16 -10*3%

已退税额 18 企业有关事项说明: 税务机关审核意见:

填表人: ,盖章, 经办人: ,盖章,

年月日年月日说明:1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额~按销售收入比例计算分摊。

软件产品增值税“即征即退”企业全部进项税额明细表

所属日期:年月

企业名称:单位:元

序号抵扣联号码抵扣联日期认证日期购进产品名称全部购进货物金额全部进项税额

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

合计

其中

软件购进货物金额软件进项税额

填制企业盖章:企业填制人员签名:年月日填写说明:此表一式一份,随同《软件产品增值税即征即退申请表》一并上报。

退(抵)税申请审批表

备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

3.本表一式四联,纳税人一联、税务机关三联。

填表说明:

一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称

六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

软件产品增值税超税负退税计算表

《软件产品增值税超税负退税计算表》

所属期间2015年11月

企业名称(盖章):

明:

1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、第6栏“硬件销售收入”的计算,若企业的实际成本利润率高于10%的,可按实际计算。

3、难以划分的进项税额,按销售收入比例计算分摊。

软件产品增值税即征即退

一、软件产品增值税即征即退政策规定

(一)即征即退优惠政策

1.一般增值税纳税人销售自己开发制造的软件产品,按13%的税率征收增值税后,对实际增值税负担超过3%的部分实行即征即退政策。

2.增值税一般纳税人在本地化进口软件产品后销售,销售的软件产品可享受本条第一款规定的增值税即征即退政策。

本土化改造是指对进口软件产品进行重新设计、改进、转换等,不包括进口软件产品的汉字化处理。

3.纳税人委托开发软件产品,授权受托人征收增值税,授权委托人或者双方共同所有的增值税不征收;国家版权局登记后,纳税人出售所有权的,不征收增值税。

(2)软件产品的定义和分类

软件产品是指信息处理程序及相关文件和信息。软件产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入计算机硬件、机械设备并与计算机硬件、机械设备一起销售的软件产品。

(三)享受条件

符合下列条件的软件产品,经主管税务机关批准,可以享受财政部国家税务总局关于软件产品增值税政策的通知(财税〔2011〕100号)规定的增值税政策:

1.省级软件行业主管部门认可的软件检测机构出具的检验证明文件;

2.取得软件行业主管部门颁发的软件产品注册证书或作权行政部门颁发的计算机软件作权注册证书。

(四)计算软件产品增值税即征即退税

1.软件产品增值税即征即退税的计算方法:

即征即退税=本软件产品增值税应纳税额-本软件产品销售额×3%

本软件产品增值税应纳税额=本软件产品销售税-本软件产品可抵

扣进项税-本软件产品可抵扣进项税

本软件产品销售税=本软件产品销售额×13%