【精品报告】2019年支付体系运行总体情况

- 格式:pdf

- 大小:1.63 MB

- 文档页数:8

二〇一九年财政预算的报告2019年财政预算安排的指导思想是:按照党代会提出的目标,狠抓财源建设,量入而出保正常运转、保重点支出;充分发挥财政职能,优化经济结构,壮大财政实力;加强支出管理,提升理财水平,加快构建和完善公共财政体系,为实现“十三五”经济社会发展目标提供更加坚实有力的财政保障。

(一)收入预算

根据税务部门对我镇税源的摸排,今年计划安排财政税收收入(全口径)750万元,比上年调整后任务增长7.1%。

其中本级收入390万元。

体制补助收入384万元。

(二)支出预算

2019年财政一般支出预算安排746.07万元比上年预算安排增加31.57万元具体安排情况:

1、一般公共服务支出437.65万元。

其中政府行政运行379.53万元(含人大、政协调研经费7万元);财政事务57.52万元;统计等经费0.6万元。

2、计划生育事务33.12万元,其中:兑现计划生育优惠政策资金3.0万元(镇财政配套部分)。

3、文化广播事业费18.18万元。

4、社会保障和就业20万元。

5、城乡社区事务8.99万元。

6、农林水事务支出91.13万元。

其中农业事业费80.87万元;水利事业费10.26万元。

7财政对村级组织转移补助支出113万元。

8、环境整治专项14万元。

9、总预备费10万元。

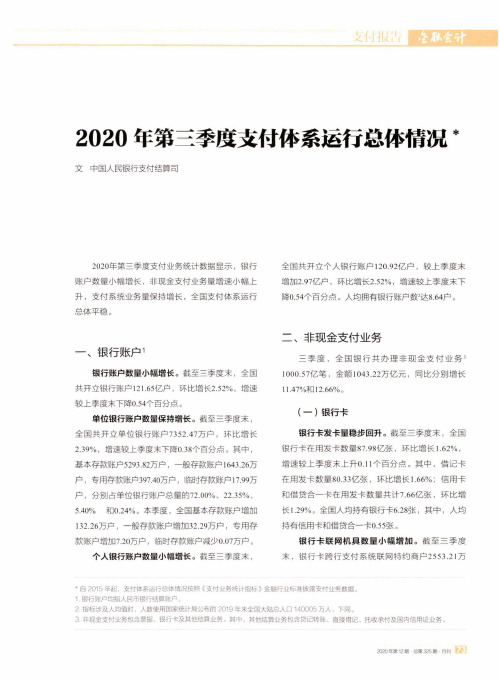

2020年第三季度支付体系运行总体情況文中国人民银行支付结算司2020年第三季度支付业务统计数据显示,银行 账户数量小幅增长,非现金支付业务量增速小幅上 升,支付系统业务量保持增长,全国支付体系运行 总体平稳。

一、银行账户1银行账户数量小幅增长。

截至三季度末,全国共开立银行账户121.65亿户,环比增长2.52%,增速 较上季度末下降0.54个百分点。

单位银行账户数量保持増长。

截至三季度末,全国共开立单位银行账户7352.47万户,环比增长 2.39%,增速较上季度末下降0.38个百分点。

其中,基本存款账户5293.82万户,一般存款账户丨643.26万 户,专用存款账户397.40万户,临时存款账户17.99万 户,分别占单位银行账户总量的72.00%、22.35°/。

、5.40% 和0.24%。

本季度,全国基本存款账户增加 132.26万户,一般存款账户增加32.29万户,专用存 款账户增加7.20万户,临时存款账户减少0.07万户。

个人锒行账户数量小幅增长。

截至三季度末,全国共开立个人银行账户120.92亿户,较上季度末 增加2.97亿户,环比增长2.52%,增速较上季度末下 降0.54个百分点。

人均拥有银行账户数2达8.64户。

二、非现金支付业务三季度,全国银行共办理非现金支付业务3 1000.57亿笔,金额1043.22万亿元,同比分别增长 11.47%和12.66%。

(一)银行卡锒行卡发卡量稳步回升。

截至三季度末,全国银行卡在用发卡数量87.98亿张,环比增长1.62%, 增速较上季度末上升0.11个百分点。

其中,借记卡 在用发卡数量80.33亿张,环比增长1.66%;信用卡 和借贷合一卡在用发卡数量共计7.66亿张,环比增 长1.29%。

全国人均持有银行卡6.28张,其中,人均 持有信用卡和借贷合一~^0.55张。

银行卡联网机具数量小幅增加。

截至三季度末,银行卡跨行支付系统联网特约商户2553.21万*自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

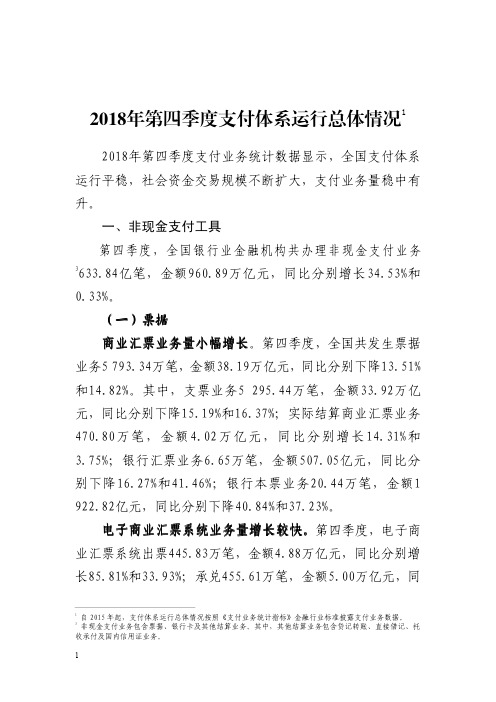

2018年第四季度支付体系运行总体情况12018年第四季度支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量稳中有升。

一、非现金支付工具第四季度,全国银行业金融机构共办理非现金支付业务3633.84亿笔,金额960.89万亿元,同比分别增长34.53%和0.33%。

(一)票据商业汇票业务量小幅增长。

第四季度,全国共发生票据业务5793.34万笔,金额38.19万亿元,同比分别下降13.51%和14.82%。

其中,支票业务5295.44万笔,金额33.92万亿元,同比分别下降15.19%和16.37%;实际结算商业汇票业务470.80万笔,金额4.02万亿元,同比分别增长14.31%和3.75%;银行汇票业务6.65万笔,金额507.05亿元,同比分别下降16.27%和41.46%;银行本票业务20.44万笔,金额1 922.82亿元,同比分别下降40.84%和37.23%。

电子商业汇票系统业务量增长较快。

第四季度,电子商电子商业汇票系统业务量增长较快业汇票系统出票445.83万笔,金额4.88万亿元,同比分别增长85.81%和33.93%;承兑455.61万笔,金额5.00万亿元,同1自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

3非现金支付业务包含票据、银行卡及其他结算业务。

其中,其他结算业务包含贷记转账、直接借记、托收承付及国内信用证业务。

比分别增长84.80%和33.54%;贴现140.53万笔,金额2.93万亿元,同比分别增长121.67%和57.61%;转贴现172.82万笔,金额8.34万亿元,笔数同比增长13.64%,金额同比下降21.70%;质押式回购14.72万笔,金额1.64万亿元,同比分别增长24.27%和0.05%4。

(二)银行卡银行卡发卡量持续增长。

截至第四季度末,全国银行卡银行卡发卡量持续增长在用发卡数量75.97亿张,环比增长2.86%。

竭诚为您提供优质文档/双击可除年支付体系运行情况报告篇一:20XX年电子支付IT系统行业分析报告(完美版) (此文档为word格式,可任意修改编辑!)20XX年2月目录一、行业发展状况41、我国支付行业发展历程52、我国支付行业的产业链分工简介63、我国银行卡支付市场发展概况6(1)境内发卡市场8(2)境内受理市场9(3)目前我国银行卡收单市场格局104、支付创新市场发展概况11二、我国电子支付行业的发展趋势121、银行卡产业监管政策将以鼓励创新和安全规范并重122、金融Ic卡的加速普及将带来传统银行卡市场的升级换代133、移动互联的渗透将促进金融等传统产业与新兴互联网产业呈融合式和联盟式发展134、行业参与主体或将分化式发展13三、行业市场竞争格局131、电子支付IT系统解决方案行业的市场竞争格局及主要企业13(1)南京银石计算机系统有限公司13(2)北京亚大通讯网络有限责任公司14(3)北京捷文科技股份有限公司14(4)创识科技142、进入行业的主要障碍14(1)技术和经验壁垒14(2)客户关系壁垒15(3)高质量服务保障的壁垒15(4)成本壁垒15一、行业发展状况随着我国经济的快速发展,软件行业近几年一直保持着较高的增长速度。

“十一五”期间年均增长率超过28%,远高于gDp增速。

20XX年,伴随着国家在工业信息化领域的政策支持和引导,全年共实现软件业务收入超过25万亿元,同比增长355%,超过同期电子信息制造业增速10个百分点以上。

未来,软件行业的市场需求和发展空间不断拓展。

“十二五”期间,我国将加快转变经济发展方式、推进产业结构战略性调整、促进信息化和工业化深度融合、着力保障和改善民生、加强和创新社会管理,这为行业带来了更为巨大的市场需求和发展空间。

根据《软件和信息技术服务业“十二五”发展规划》,20XX年,行业收入要突破4万亿元,占信息产业比重达到25%,年均增长245%以上,软件出口达到600亿美元。

2014年第四季度支付体系运行总体情况2014年第四季度支付业务统计数据显示,支付体系运行平稳,支付业务量保持稳步增长。

一、非现金支付工具第四季度,全国共办理非现金支付业务179.55亿笔,金额467.26万亿元,同比分别增长28.83%和7.49%,笔数增速较上年同期加快6.36个百分点,金额增速较上年同期放缓14.48个百分点。

(一)票据票据业务同比下降,实际结算商业汇票业务同比持续增长。

第四季度,全国共发生票据业务1.41亿笔,金额68.34万亿元,同比分别下降18.01%和7.26%。

其中,支票业务1.35亿笔,金额61.57万亿元,同比分别下降18.51%和7.74%;实际结算商业汇票业务440.70万笔,金额4.87万亿元,同比分别增长4.73%和5.09%;银行汇票业务71.34万笔,金额3 899.84亿元,同比分别下降18.02%和23.95%;银行本票业务104.70万笔,金额9 378.16亿元,同比分别下降27.58%和32.97%。

电子商业汇票系统各类业务持续快速增长。

第四季度,电子商业汇票系统出票28.03万笔,金额10 537.45亿元,同比分别增长68.85%和135.42%;承兑25.95万笔,金额9 308.16亿元,同比分别增长51.94%和102.80%;贴现7.62万笔,金额5 022.15亿元,同比分别增长105.90%和256.74%;转贴现15.52万笔,金额18 011.21亿元,同比分别增长149.16%和377.35%。

(二)银行卡发卡量保持稳步增长。

截至第四季度末,全国累计发行银行卡49.36亿张,环比增长3.99%,增速较上季度放缓0.56个百分点。

其中,借记卡累计发卡44.81亿张,环比增长3.95%;信用卡累计发卡4.55亿张,环比增长4.38%。

全国人均持有银行卡3.64张,其中,人均持有信用卡0.34张。

受理环境不断完善。

截至第四季度末,银行卡跨行支付系统联网商户1 203.4万户,联网POS机具1 593.5万台,ATM 61.49万台,较第三季度末分别增加112.3万户、126.9万台和3.12万台。

金融自助设备企业发展策略及经营计划2020年5月目录一、行业发展态势 (3)1、行业竞争格局 (3)2、行业发展趋势 (4)二、未来发展策略 (7)三、2020年经营计划 (8)1、抓住国家战略机遇,积极谋划市场布局 (8)2、自主研发敢为人先,着力支撑业务突破 (8)3、以精立业靠质取胜,大力开拓国际市场 (9)4、提升客服经营意识,打造维保市场精兵 (9)5、全面推行精益生产,建设新型智能工厂 (9)6、再造流程重塑体系,提升公司治理能力 (10)7、不断完善体制机制,加强人才队伍建设 (11)四、面临的风险及对策 (11)1、市场竞争风险 (11)2、经营风险 (12)3、毛利率下降的风险 (12)4、规模扩张带来的管理风险 (13)金融自助设备企业发展策略及经营计划一、行业发展态势2019年,人工智能、大数据、物联网等金融科技在商业银行广泛应用,银行的业务形态、产品模式和服务方式正面临着前所未有的机遇与挑战。

利用金融科技,打造更加全面开放的数字化银行,构建基于“金融+场景”的智慧金融生态圈成为银行渠道变革的主要方向。

互联网金融科技公司倒逼银行金融科技创新及应用,金融智能机具厂商作为银行金融科技输入的重要力量也紧跟银行渠道转型需求,把握智慧银行转型新特点,不断加大金融自助设备升级力度,主动拥抱银行业时代变革,结合产品创新及线下场景应用优势,赋能银行新一轮的渠道变革。

1、行业竞争格局目前,金融自助设备行业进入加速“洗牌”阶段,产品同质化严重,竞争激烈,价格持续下滑,行业处于微利时代。

根据《金融时报》报道,国内银行网点内传统现金设备以存取款一体机为主,占比已超过98%。

2019年,传统现金设备市场竞争格局稳定,市场销售排名前五的厂商与去年保持一致。

从市场销售份额分布看,广电运通以28.06%的市场份额,占据行业第一,恒银金融连续三年排名前三。

市场销售排名前五的厂商市场集中度超91%,市场集中度进一步提高。

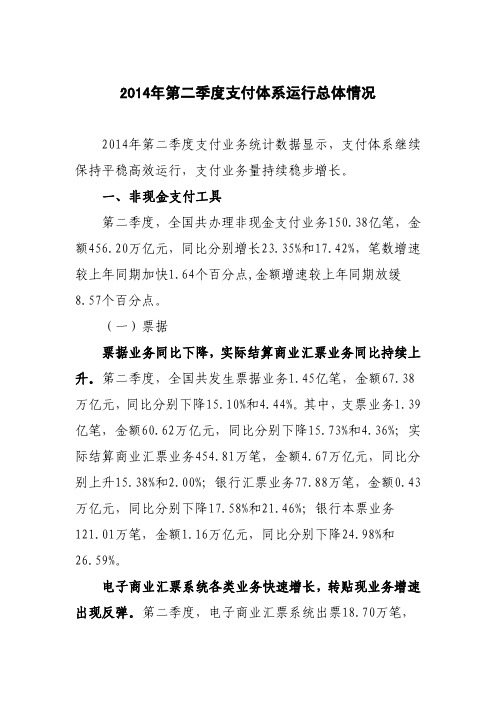

2014年第二季度支付体系运行总体情况2014年第二季度支付业务统计数据显示,支付体系继续保持平稳高效运行,支付业务量持续稳步增长。

一、非现金支付工具第二季度,全国共办理非现金支付业务150.38亿笔,金额456.20万亿元,同比分别增长23.35%和17.42%,笔数增速较上年同期加快1.64个百分点,金额增速较上年同期放缓8.57个百分点。

(一)票据票据业务同比下降,实际结算商业汇票业务同比持续上升。

第二季度,全国共发生票据业务1.45亿笔,金额67.38万亿元,同比分别下降15.10%和4.44%。

其中,支票业务1.39亿笔,金额60.62万亿元,同比分别下降15.73%和4.36%;实际结算商业汇票业务454.81万笔,金额4.67万亿元,同比分别上升15.38%和2.00%;银行汇票业务77.88万笔,金额0.43万亿元,同比分别下降17.58%和21.46%;银行本票业务121.01万笔,金额1.16万亿元,同比分别下降24.98%和26.59%。

电子商业汇票系统各类业务快速增长,转贴现业务增速出现反弹。

第二季度,电子商业汇票系统出票18.70万笔,金额7 174.71亿元,同比分别增长56.39%和72.50%;承兑19.19万笔,金额7 397.96亿元,同比分别增长55.43%和70.83%;贴现5.51万笔,金额3 607.16亿元,同比分别增长58.88%和61.57%;转贴现13.39万笔,金额11 515.32亿元,同比分别增长84.49%和71.02%。

转贴现业务增速在连续2个季度下滑后出现反弹,业务笔数和金额增速较上季度分别上涨76.16个百分点和65.57个百分点。

(二)银行卡发卡量增速连续放缓。

截至第二季度末,全国累计发行银行卡45.40亿张,环比增长3.40%,增速较上季度放缓0.79个百分点。

其中,借记卡累计发卡41.18亿张,环比增长3.54%;信用卡累计发卡4.22亿张,环比增长2.02%。

2010年第三季度支付体系运行总体情况2010年第三季度支付业务统计数据显示,支付体系继续平稳高效运行,支付业务量持续快速增长;企业经济往来继续深化,社会资金交易更加活跃,资金交易规模和交易频繁程度明显提高,对加速社会资金流通,提高资金使用效率,促进国民经济回升向好起到了积极作用。

未来一段时间内,支付业务量有望继续保持稳步增长,经济向好势头将进一步得到巩固,继续朝着宏观调控的预期方向发展。

一、非现金支付工具业务量快速增长,社会资金交易愈加活跃第三季度,全国共办理非现金支付业务71.65亿笔,金额232.64万亿元,同比分别增长32.4%和23.4%;笔数和金额同比增速分别加快19.3个百分点和3.5个百分点,非现金支付业务量呈现较快增长态势。

(一)票据业务票据业务量稳步上升,企事业单位经济往来日益频繁。

第三季度,全国共发生票据业务2.30亿笔,金额71.69万亿元,同比分别增长1.0%和2.1%,日均业务250.20万笔1、金额7 792.32亿元。

支票业务量平稳增长,支票单笔金额略有上升。

第三季度,支票业务2.24亿笔,金额65.51万亿元,同比分别增长0.8%和1.6%,同比增速分别回落1.5个百分点和9.6个百分点。

平均每笔支票业务金额为29.24万元,同比增长0.8%,增速较上年同期回落7.9个百分点。

商业汇票业务保持增长态势,笔数增速加快,金额增速持续回落。

第三季度,实际结算商业汇票业务242.30万笔,金额2.89万亿元,同比分别增长13.7%和1.2%。

业务笔数增速加快5.1个百分点,金额增速回落61.5个百分点。

商业汇票平均每笔金额为119.38万元,同比下降10.9%。

电子商业汇票系统平稳运行,业务量环比攀升。

截至第三季度末,全国范围内接入电子商业汇票系统的机构共有316家。

第三季度,完成出票25 675笔,金额753.16亿元2;承兑26 959笔,金额790.54亿元。

受惠于国家区域协调发展战略,中西部地区票据业务持续快速增长。

财经要闻E conomic News90中国信用卡2019.04人民银行发布《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》3月27日,为有效应对和防范电信网络新型违法犯罪的新形势和新问题,人民银行发布了《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(以下简称《通知》),要求银行、第三方支付机构和转接清算机构等进一步加强支付结算管理并落实责任追究机制。

在健全紧急止付和快速冻结机制方面,《通知》指出,银行和支付机构应当建立涉案账户查询、止付、冻结7×24小时紧急联系人机制,设置AB角,并于2019年4月1日前将紧急联系人姓名、联系方式等信息报送法人所在地公安机关,紧急联系人发生变更的,应当与变更日起1个工作日内重新报送;在加强账户实名制管理方面,《通知》强调,支付机构应当于2019年4月1日前指定核实计划,于2019年6月30日前完成核实工作,2019年4月1日起,银行和支付机构对文中规定的假冒他人身份或虚构代理关系开立银行账户或者支付账户的单位和个人,5年内暂停其银行账户非柜面业务、支付账户所有业务,不得为其新开立账户;在加强转账管理方面,《通知》强调,2019年起,对于客户选择非实时到账的转账业务的,银行和支付机构应当在办理结果回执或者界面明确载明该笔转账业务非实时到账;在强化特约商户与受理终端管理方面,《通知》强调,收单机构应当严格按规定审核特约商户申请资料,采取有效措施核实其经营活动的真实性和合法性,不得仅凭特约商户主要负责人身份证件为其提供收单服务,不得直接或变相为互联网赌博、色情平台,互联网销售彩票平台,非法外汇、贵金属投资交易平台,非法证券期货类交易平台,代币发行融资及虚拟货币交易平台,未经监管部门批准通过互联网开展资产管理业务以及未取得省级政府批文的大宗商品交易场所等非法交易提供支付结算服务。

同时,本通知发布前已安装的移动受理终端不符合要求的,则收单机构应于2019年6月30日前完成改造,逾期未完成改造的,暂停移动受理终端业务功能。

2019年支付体系运行总体情況文中国人民银行支付结算司2019年支付业务统计数据显示,全国支付体系 运行平稳,社会资金交易规模不断扩大,支付业务 量保持稳步增长。

一、银行账户1银行账户数量稳步增长。

截至2019年末,全国 共开立银行账户113.52亿户,同比增长12.07%, 增速较上年末上升2.24个百分点。

单位银行账户数量总体保持增长。

截至2019年 末,全国共开立单位银行账户6836.87万户,同比 增长11.73%,增速较上年末上升0.15个百分点。

其中,基本存款账户4913.61万户,一般存款账户 1527.97万户,专用存款账户377.22万户,临时 存款账户18.06万户,分别占单位银行账户总量的 71.87%、22.35%、5.52%和0.26%。

基本存款 账户、一般存款账户、专用存款账户同比分别增长 13.35%、8.53%和5.53%,临时存款账户同比下 降 2.68%。

个人银行账户数量平稳增长。

截至2019年末,全国共开立个人银行账户112.84亿户,同比增长 12.07%,增速较上年末上升2.25个百分点。

人均 拥有银行账户数2达8.09户。

二、非现金支付业务2019年,全国银行共办理非现金支付业务3 3310.19亿笔,金额3779.49万亿元,同比分别增 长50.25% 和0.29%。

(一)银行卡发卡量保持稳步增长。

截至2019年末,全国银 行卡在用发卡数量84.19亿张,同比増长10.82%。

其中,借记卡在用发卡数量76.73亿张,同比增 长11.02%;信用卡和借贷合一卡在用发卡数量共 计7.46亿张,同比增长8.78%。

借记卡在用发卡 数量占银行卡在用发卡数量的91.14%,较上年末 有所上升。

全国人均持有银行卡6.03张,同比增 长10.40%。

其中,人均持有信用卡和借贷合一卡 0.53张,同比增长8.36%。

*自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

2019年财政预算执行情况和2019年财政预算执行情况和2020年财政预算(草案)的报告——宁乡市回龙铺镇第一届人民代表大会第四次会议黄旺兴各位代表:我受镇人民政府的委托,向大会报告《2019年财政预算执行情况和2020年财政预算(草案)》,请各位代表审议,并请各位列席人员提出宝贵意见。

一、2019年财政预算执行情况2019年财政总收入年初预算9050.24万元,累计完成收入9176.51万元,完成年初收入预算的101.39%,2019年财政支出年初预算9050.24万元,累计完成支出预算9171万元,完成年初支出预算的101.33%,结转下年支出5.51万元,实现财政年度收支平衡并略有节余。

从财力上保证了各项社会事业的发展需要。

(一)、收入情况:2019年共完成财政收入9176.51万元,为全年预算9050.24万元的101.39%。

镇本级可用财力收入为6048.82万元,为年初预算5754.11万元的105.11%,。

具体收入如下:1、本级收入:财政一般公共预算收入3127.69万元,其中税收收入完成2510万元为全年预算2500万元的100.4%;其他收入619.69万元,其中已上解收入519.27万元,未上解收入98.42万元。

2、补助收入6048.82万元,其中:一般公共预算补助收入4765.81万元,政府性基金预算补助收入73.9万元,特设清算专户收入1209.11万元。

(二)、支出情况:2019年财政预算支出9171万元,为全年预算9050.24万元的101.33%,其中一般公共预算支出9097.1万元(本级支出6067.83万元,上解支出3029.27万元);政府性基金预算支出73.9万元。

除上解市级支出外,镇本级实际支出为6141.73万元。

其中镇本级一般公共预算支出如下:一般公共预算本级支出6067.83万元,全年支出按功能分类明细:。

1、一般公共服务支出1776.38万元,2、公共安全支出56.08万元,3、教育支出543.32万元,4、文化体育传媒支出35.04万元,5、社会保障与就业支出415.38万元,6、卫生健康支出134.92万元,7、节能环保支出253.57万元,8、城乡社区事务支出271.35万元,9、农林水事务支出2178.16万元,10、交通运输支出68.87万元,11、资源勘探信息等支出3.68万元,12、自然资源海洋气象等支出17万元13、住房保障支出258.94万元,14、灾害防治及应急管理支出35.14万元15、其他支出20万元.一般公共预算镇本级全年支出按经济分类为:基本支出1942.63万元,项目支出4125.2万元,基本支出:我镇2019年财政供养人员共166人,其中机关和站所在职人员111人,退休人员55人。

2013年第四季度支付体系运行总体情况2013年第四季度支付业务统计数据显示,支付体系运行平稳,支付业务量保持增长态势。

一、非现金支付工具第四季度,全国共办理非现金支付业务139.36亿笔,金额434.69万亿元,同比分别增长22.47%和21.91%,笔数、金额增速较上年同期分别加快3.97个百分点和3.91个百分点。

(一)票据票据业务量同比下降,实际结算商业汇票业务量同比上升。

第四季度,全国共发生票据业务1.72亿笔,金额73.70万亿元,同比分别下降10.76%和0.91%。

其中,支票业务1.66亿笔,金额66.73万亿元,同比分别下降11.13%和0.55%;实际结算商业汇票业务420.81万笔,金额4.64万亿元,同比分别增长10.50%和0.84%;银行汇票业务87.02万笔,金额0.51万亿元,同比分别下降17.82%和15.35%;银行本票业务144.58万笔,金额1.40万亿元,同比分别下降13.43%和16.78%。

电子商业汇票业务保持增长态势,转贴现业务增速继续放缓。

第四季度,电子商业汇票系统出票16.60万笔,金额4 475.98亿元,同比分别增长76.79%和63.85%;承兑17.08万笔,金额4 589.93亿元,同比分别增长76.84%和63.08%;贴现3.70万笔,金额1 407.78亿元,同比分别增长31.28%和28.47%;转贴现6.23万笔,金额3 773.16亿元,同比分别增长60.16%和71.55%。

其中,转贴现业务增速继续放缓,业务笔数和金额增速较上季度分别回落23.96个百分点和59.71个百分点。

(二)银行卡发卡量增速有所加快。

截至第四季度末,全国累计发行银行卡42.14亿张,环比增长6.25%,增速较上季度加快2.79个百分点。

其中,借记卡累计发卡38.23亿张,环比增长6.50%;信用卡累计发卡3.91亿张,环比增长3.87%。

全国人均持有银行卡3.11张,其中,信用卡人均持有0.29张。