2010年现金流量表模板

- 格式:xls

- 大小:135.00 KB

- 文档页数:1

项目行次金额一、经营活动产生的现金流量:1提供服务(包括广告)收到的现金2收到的税费返还3收到的其他与经营活动有关的现金4现金流入小计5购买商品、接受劳务支付的现金6支付给职工以及为职工支付的现金7支付的各项税费8支付的其他与经营活动有关的现金9现金流出小计10经营活动产生的现金流量净额11二、投资活动产生的现金流量:12收回投资所收到的现金13其中:出售子公司所收到的现金14取得投资收益所收到的现金15处置固定资产、无形资产和其他长期资产收回的现金净额16收到的其他与投资活动有关的现金17现金流入小计18购建固定资产、无形资产和其他长期资产所支付的现金19投资所支付的现金20其中:购买子公司所支付的现金21支付的与其他与投资活动有关的现金22现金流出小计23投资活动产生的现金流量净额24三、筹资活动产生的现金流量:25吸收投资所收到的现金26借款所收到的现金27收到的其他与筹资活动有关的现金28现金流入小计29偿还债务所支付的现金30分配股利、利润或偿付利息所支付的现金31支付的其他与筹资活动有关的现金32现金流出小计33筹资活动产生的现金流量净额34单位负责人:财务负责人:金额项目行次金额四、汇率变动对现金的影响35五、现金及现金等价物净增加额36补充资料:371、将净利润调节为经营活动的现金流量38净利润3940减:未确认的投资损失41加:计提的资产减值准备42固定资产折旧43无形资产摊销44长期待摊费用摊销45待摊费用的减少(减:增加)46预提费用的增加(减:减少)47处置固定资产、无形资产和其他长期资产的损失(减:收益)48固定资产报废损失49财务费用50投资损失(减:收益)51递延税款贷项(减:借项)52存货的减少(减:增加)53经营性应收项目的减少(减:增加)54经营性应付项目的增加(减:减少)55其他56经营活动产生的现金流量净额572、不涉及现金收支的投资和筹资活动:58债务转为资本59一年内到期的可转换公司债券60融资租入固定资产61其他623、现金及现金等价物净增加情况:63现金的期末余额64减:现金的期初余额65加:现金等价物的期末余额66减:现金等价物的期初余额67现金及现金等价物净增加额68财务负责人:制表人:。

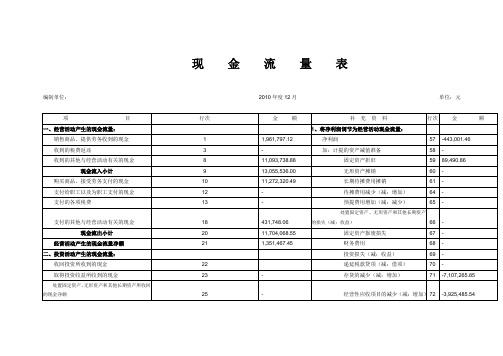

单位:

项 目

行次

金 额补 充 资 料

行次

金 额

一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:

销售商品、提供劳务收到的现金1 - 净利润

57 - 收到的税费返还

3 - 加:计提的资产减值准备58 - 收到的其他与经营活动有关的现金

8 - 固定资产折旧59 -现金流入小计

9

-

无形资产摊销60 - 购买商品、接受劳务支付的现金10 - 长期待摊费用摊销

61 - 支付给职工以及为职工支付的现金12 - 待摊费用减少(减:增加)64 - 支付的各项税费

13 - 预提费用增加(减:减少)

65 -

支付的其他与经营活动有关的现金

18 - 处置固定资产、无形资产和其他长

期资产的损失(减:收益)66 -现金流出小计

20 - 固定资产报废损失67 - 经营活动产生的现金流量净额21 -

财务费用

68 -二、投资活动产生的现金流量:

投资损失(减:收益)

69 -

现 金 流 量 表

编制单位:

年度

返回首页。

现金流量表模板简介现金流量表是财务报表的重要组成部分之一,主要用于记录和报告企业在特定会计期间内的现金流量情况。

它反映了企业现金的来源和使用,可以帮助企业及时了解自身的现金状况,进行财务分析和经营决策。

本文档提供了一个简单的现金流量表模板,用于记录和计算企业的现金流量。

现金流量表模板以下是一个简单的现金流量表模板,包含了常见的现金流量项目和计算方法。

1. 经营活动现金流量现金流量项目金额销售收入购买成本销售费用管理费用财务费用营业税金及附加其他经营活动现金流入项其他经营活动现金流出项经营活动产生的现金流量净额2. 投资活动现金流量现金流量项目金额投资收入购买固定资产、无形资产和其他长期资产投资活动产生的现金流量净额3. 筹资活动现金流量现金流量项目金额筹资活动产生的现金流量净额4. 现金净增加额现金净增加额 = 经营活动产生的现金流量净额 + 投资活动产生的现金流量净额+ 筹资活动产生的现金流量净额5. 期初现金余额和期末现金余额期初现金余额为上一个会计期间的现金余额,期末现金余额为本会计期间的现金余额。

如何使用现金流量表模板使用现金流量表模板需要按照以下步骤进行:1.根据企业实际情况,填写表格中的各个项目的金额。

2.根据经营活动、投资活动和筹资活动的具体情况,计算出各个活动的现金流量净额。

3.根据现金流量净额和期初现金余额,计算出期末现金余额。

4.检查填写的数据是否准确无误,确保计算结果正确。

5.及时更新现金流量表,以便了解企业的现金状况。

总结现金流量表是企业财务报表中重要的一部分,通过记录和计算现金流量,可以帮助企业了解自身的现金状况,进行财务分析和经营决策。

本文档提供了一个简单的现金流量表模板,您可以根据企业的实际情况进行填写和计算。

使用现金流量表模板可以更好地管理企业的资金,保持现金流畅通,促进企业的健康发展。

1、A公司2010年现金流量表内容如下:A公司2010年初总资产为500 000元,年末总资产为600 000元;2010年初股本为300 000股,6月1日增发股票100 000股;A公司所在行业的资产现金流量收益率和每股现金流量为30%和0.50。

要求:(1)根据资料,将补充资料表格填写完整,并简要评价其利润质量;盈利现金流量比率(2)从现金净流量的组成,观察该公司的经营实力并分析其可能所处的发展时期;(3)计算A公司的资产现金流量收益率、每股现金流量并进行分析。

2.新光公司20××年的销售收入为99400万元,净利润为20400万元。

期末流动资产40000万元,流动负债19000万元,长期负债75000万元,股本100000万元(每股面值1元),本期到期的长期负债7000万元,支付利息1000万元,本期每股现金股利为0.1元。

其他资料如下表:编制单位;××公司 20××年度单位:万元项目金额一、经营活动产生的现金流量销售商品提供劳务收到的现金 93900收到增值税 17000现金流入小计 110900现金流出小计 93700经营活动产生的现金流量净额 17200二、投资活动产生的现金流量投资活动产生的现金流量净额 -27700三、筹资活动产生的现金流量筹资活动产生的现金流量净额 10100四、汇率变动对现金的影响额/五、现金及现金等价值净增加额 -400同行业平均水平指标要求:(1)当下年预计销售额为110000万元时,如果经营活动的结构保持不变,则下年经营活动的现金流量可达到什么水平。

(2)对照行业指标,对该公司的情况作简单分析。

(3)若目前平均经营活动净现金比率(与债务总额比)为12%,则该公司理论上的最高负债额可达多少?(4)有人认为该公司销售商品提供劳务收到的现金比重较大,财务质量不错,你是否同意这种观点,并说明原因。

(5)该公司总的现金净流量为-400万元,有人认为财务状况不良,这种观点是否正确,请作出判断与说明。

2009年12月31日止年度2010年12月31日止年度2011年12月31日止年度一、现金流量及其结构分析企业的现金流量由经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三部分构成。

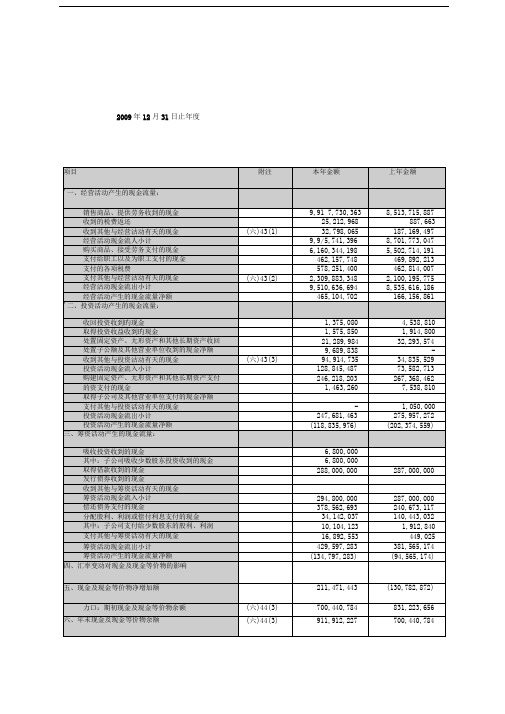

分析现金流量及其结构,可以了解企业现金的来龙去脉和现金收支构成,评价企业经营状况、创现能力、筹资能力和资金实力。

(一)经营活动产生的现金流量分析I、将销售商品提供劳务收到的现金与购进商品接受劳务付出的现金进行比较。

在企业经营正常、购销平衡的情况下,二者比较是有意义的。

比率大,说明企业的销售利润大,销售回款良好,创现能力强。

由上表可以看出,在2010年,销售利润略微上升,销售回款与创现能力也在上升;相对于2009年和2010年,2011年的销售利润在下降,销售回款与创现能力在下降.下降的主要份额是销售商品和提供劳务所收到的资金突然下降,这可能与2011年销售市场和公司内部生产能力变动有关(详见公司2011年报),这一趋势意味着,在未来的2012年,伴随着市场与公司内部的变动,如若保持增长,光明乳业也将面临着极大的挑战.2、将销售商品、提供劳务收到的现金与经营活动流入的现金总额比较,可大致说明企业产品销售现款占经营活动流入的现金的比重有多大。

比重大,说明企业主营业务突出,营销状况良好。

统计可得,在2009至2011年间,企业在主营业务上不断突出,营销状况大体上得到提升•相对于2009年,2010年的比重有所下降,而2011年,主营业务比重得到加强,达到惊人的99.92%.结合公司经营情况,可以发现,在不断地活动中,公司经营业务在主营方向不断突出,不断加强,乐观估计,公司营销状况将会不断加强。

3、将本期经营活动现金净流量与上期比较,增长率越高,说明企业成长性越好由上表可知,在2009至2011年间,经营活动现金净增长率在不断下降,从279.92%降至2010年的114.87%和2011年的-164.47% 增长率的不断下降,显示着光明企业在2009至2011年三年间,公司的成长性并没有得到良好的发展,反而也来越糟糕,而现金流的入不敷出,都将是投资者和公司的注意重点。