征税与纳税

- 格式:ppt

- 大小:1.89 MB

- 文档页数:26

高中政治必修1—征税和纳税摘要本文是针对高中政治必修1课程中的征税和纳税内容进行的详细解析。

首先介绍了征税的概念和意义,然后分析了纳税人的义务和权利,接着探讨了税务机关的职责和作用。

最后,本文还对纳税制度的完善和纳税问题的解决提出一些思考。

通过本文的阅读,读者将对征税和纳税有更深入的理解和认识。

1. 征税的概念和意义征税是国家从居民、企事业单位和其他组织等依法征收一定的金钱或货币等财产作为国家收入的一种制度安排。

征税是国家财政运行的重要方式之一,对于国家的经济发展和社会稳定具有重要意义。

征税的意义主要有三点。

首先,征税是国家获取财政收入的重要途径,可以用于满足国家的各项财政支出。

其次,征税可以实现财富再分配,通过税收的方式来调节财富的分配不平衡,实现社会公平与公正。

最后,征税可以起到调控经济的作用,通过税收制度的设计来引导和控制经济发展,促进经济的稳定和可持续发展。

2. 纳税人的义务和权利纳税人作为国家征税的主体,享有一定的纳税权利和承担纳税义务。

2.1 纳税人的纳税义务纳税人的纳税义务是指纳税人应当按照国家税法规定,按时足额地纳税。

纳税人必须遵守国家税法的规定,如实申报纳税义务,并按时足额地缴纳税款。

纳税人需要对自己的财产、收入和符合税法规定的其他纳税事项进行申报,以便税务机关对纳税人的纳税义务进行监督和核查。

2.2 纳税人的纳税权利纳税人的纳税权利是指纳税人依法享有的在纳税过程中所享有的一系列权利。

纳税人的纳税权利主要包括以下方面: - 纳税人有权自主选择纳税对象和纳税方式; - 纳税人有权依法享受税收优惠政策; - 纳税人有权查询、复核和申诉税务机关的税收决定; - 纳税人有权获得税务机关的服务和协助; - 纳税人有权依法参与税收法律法规的制定和决策过程。

3. 税务机关的职责和作用税务机关是负责征税和管理税收的行政机关,具有一系列的职责和作用。

3.1 税务机关的主要职责税务机关的主要职责包括: - 征税:负责对纳税人的申报信息进行核查和查账,按照法定程序征收和清查税款。

征税与纳税知识点总结一、征税与纳税的基本概念1. 征税的概念征税是国家依法向居民和非居民征收税款的行为。

征税是国家财政收入的重要来源,也是国家财政管理的重要手段。

征税的目的是为了满足政府的财政支出需求,也是为了调节社会资源的分配,促进社会经济的发展。

征税的主体一般是国家或地方政府,征税的对象主要是个人和法人组织。

2. 纳税的概念纳税是指依法向国家缴纳税款的行为。

纳税是每个公民应该履行的法律义务,也是国家赋予公民和法人组织的基本责任。

纳税的主体是纳税人,主要包括个人和法人组织,纳税的对象是国家或地方政府。

纳税的方式一般包括按月、按季度、按年等不同周期。

二、征税与纳税的基本原则1. 纳税人的平等原则根据宪法和税法的规定,所有公民在税收方面应当平等对待,不得因国籍、种族、宗教、性别、职业等因素而受到歧视。

纳税人在纳税时应当遵守国家的法律法规,按照统一的标准和程序纳税。

2. 纳税的合法性原则纳税的合法性原则是指纳税人应当依法纳税,国家也应当依法征税。

纳税人应当遵守国家的法律法规,如实申报所得和财产,按照规定缴纳税款。

国家征收税款的方式和程序也应当合法合规。

3. 纳税的公平原则按照国家的法律规定,纳税应当公平合理。

对于不同收入和财产状况的纳税人,税收政策应当实行差别化的税收征收方式,维护个人和财产的合法权益。

4. 纳税的便捷原则国家应当为纳税人提供便利、公正、高效的纳税服务。

纳税人应当根据国家的法律规定,履行纳税义务,并享有相应的纳税便利。

5. 纳税的透明原则纳税的透明原则是指税务管理应当公开、透明,确保纳税人对税收政策和税务管理的了解,提高税收征管的透明度和公信力。

三、常见的税种1. 所得税所得税是指国家对居民和非居民的所得征收的一种直接税。

个人所得税是指针对个人从各种来源获取的收入所征收的税款,包括工资薪金所得、个体工商户所得、稿酬所得、财产租赁所得等。

企业所得税是指各类企业从经营活动中获得的利润所征收的税款。

那到底什么是税收呢?要知道什么是税收,就要搞清楚这四个问题。

请大家浏览P68页课本。

1)谁在征税:国家。

谁征税,只能是国家,个人可不可以征税2)为什么要征税?为实现国家职能。

3)凭借什么征税:政治权力。

4)依据什么征税呢?法律。

1、税收的含义:税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式。

下面我们一起来看一组关于税收的对话。

讨论2分钟小张是一家软件开发公司的高级员工,月工资8500元。

下面是小张和税务人员的一段对话。

①小张:这个月家庭开支有点大,我就不缴了。

税务人员:不缴是不行的,要受处罚的。

②小张:我为什么要缴?国家又没有给我什么好处。

税务人员:你仔细想想,真的没有好处吗?③小张:要不……,我少交点。

税务人员:……探究:税务人员和纳税人观点你同意吗?为什么?结合课本69页现在同学们开始讨论,时间2分钟。

①小张:这个月家庭开支有点大,我就不缴了。

税务人员:不缴是不行的,要受处罚的。

为什么?税收具有强制性。

1)什么是税收的强制性呢?税收是国家凭借政治权力强制征收的。

当然国家必须依法凭借政治权力强制征收的。

纳税人必须依法纳税,否则就要受到法律的制裁。

因此税收的强制性表现为:国家依法征税,强制征税,纳税人依法纳税。

正因为税收的强制性,使得税收成为最稳定最可靠的财政收入形式。

②小张:我为什么要缴?国家又没有给我什么好处。

税务人员:你仔细想想,真的没有好处吗?到底有没有好处?没有:为什么没有?有,为什么?没有:因为税收具有无偿性。

国家取得税收收入既不直接返还给纳税人,又不直接对纳税人付出任何代价或支付任何报酬。

因此税收对个体来说是无偿的。

有:为什么有?税收最终用之于民,国家将税收投入到各项公共事业中去,使每个人都能够享受到这些服务。

比如动车每个人都可以享受到,因此税收对整体来说是有偿的。

所以税收的无偿性是相对的。

对个体无偿,对整体有偿。

正因为税收的无偿性使得国家可以把分散的资金集中起来统一安排使用,有利于集中财力办大事。

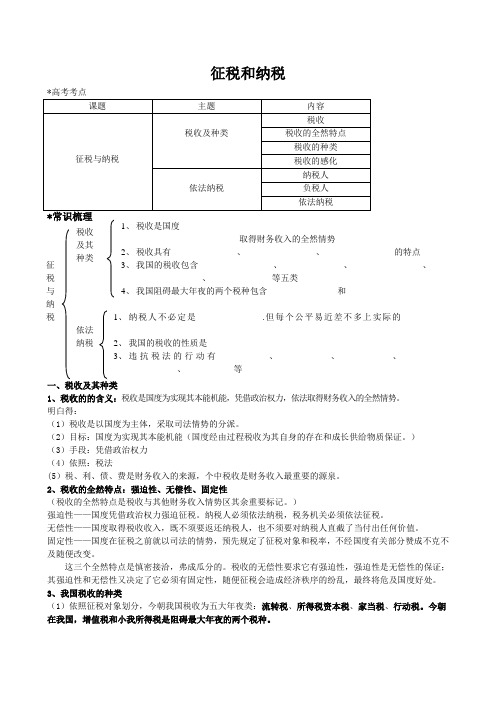

征税和纳税*高考考点一、税收及其种类1、税收的的含义:税收是国度为实现其本能机能,凭借政治权力,依法取得财务收入的全然情势。

明白得:(1)税收是以国度为主体,采取司法情势的分派。

(2)目标:国度为实现其本能机能(国度经由过程税收为其自身的存在和成长供给物质保证。

)(3)手段:凭借政治权力(4)依照:税法(5)税、利、债、费是财务收入的来源,个中税收是财务收入最重要的源泉。

2、税收的全然特点:强迫性、无偿性、固定性(税收的全然特点是税收与其他财务收入情势区其余重要标记。

)强迫性——国度凭借政治权力强迫征税。

纳税人必须依法纳税,税务机关必须依法征税。

无偿性——国度取得税收收入,既不须要返还纳税人,也不须要对纳税人直截了当付出任何价值。

固定性——国度在征税之前就以司法的情势,预先规定了征税对象和税率,不经国度有关部分赞成不克不及随便改变。

这三个全然特点是慎密接洽,弗成瓜分的。

税收的无偿性要求它有强迫性,强迫性是无偿性的保证;其强迫性和无偿性又决定了它必须有固定性,随便征税会造成经济秩序的纷乱,最终将危及国度好处。

3、我国税收的种类(1)依照征税对象划分,今朝我国税收为五大年夜类:流转税、所得税资本税、家当税、行动税。

今朝在我国,增值税和小我所得税是阻碍最大年夜的两个税种。

(2)增值税:①属于流转税,是以临盆经营中的增值额为征税对象的一种税。

纳税人是在我国境内发卖货色或者供给加工、补缀加工、补缀劳务以及进口货色的单位和小我。

②.增值税的全然税率为...。

..........17%一样运算方法:增值税=商品发卖额×税率—上一环节已缴税金③增值税只对增值额征税,不仅能够幸免对一个经营额反复征税,同时能够防止前一临盆经营环节企业的偷漏税行动。

它有利于促进临盆的专业化和表现公平竞争,也有利于财务收入的稳固增长。

(3)小我所得税:①是国度对小我所得额征收的一种税。

它的纳税人是在我国境内栖身满一年,从我国境表里取得所得的小我,以及不在我国境内栖身或栖身不满一年而从我国境内取得所得的小我。