触控产业竞争态势及前景展望 - touchforumorg

- 格式:pdf

- 大小:1.84 MB

- 文档页数:37

触摸屏电脑行业市场现状分析及未来三到五年发展趋势报告As of now, the touchscreen computer industry is experiencing rapid growth and innovation. Touchscreen technology has become increasingly popular in various applications, including smartphones, tablets, laptops, and desktop computers. The market is witnessing a surge in demand for touchscreen devices due to their intuitive user interface and versatile functionality.One of the key factors driving the growth of the touchscreen computer industry is the increasing adoption of touch-enabled devices in commercial and industrial sectors. Touchscreen computers are being widely used in retail, healthcare, education, and hospitality industries, among others, to enhance customer engagement, streamline operations, and improve productivity. This trend is expected to continue in the coming years, further fueling the market expansion.Another significant trend in the touchscreen computer industry is the rising preference for convertible and 2-in-1devices. Consumers and businesses are increasingly seeking devices that offer both traditional keyboard input and touchscreen capabilities, providing flexibility and convenience. As a result, manufacturers are focusing on developing hybrid devices that can serve as both laptops and tablets, catering to the evolving needs of modern users.Moreover, advancements in touchscreen technology, such as the integration of multi-touch and gesture recognition features, are driving the market forward. These innovations have significantly improved the responsiveness and accuracy of touchscreen interfaces, making them more user-friendly and efficient. Additionally, the development of durable and scratch-resistant touchscreen materials has contributed to the proliferation of touchscreen devices in various environments.Looking ahead, the touchscreen computer industry is poised for continued growth and evolution over the next three to five years. One of the prominent trends expected to shape the market is the increasing integration of artificial intelligence (AI) and voice recognition capabilities in touchscreen devices. This convergence will enable users to interact with theirdevices more naturally, enhancing the overall user experience and expanding the potential applications of touchscreen technology.Furthermore, the emergence of foldable and rollable touchscreen displays is likely to revolutionize the industry, offering new form factors and use cases for touchscreen computers. These flexible display technologies will enable the creation of unique and versatile devices that can adapt to different modes and purposes, driving consumer interest and market competitiveness.In addition, the growing focus on sustainability and energy efficiency is anticipated to influence the development of eco-friendly touchscreen devices. Manufacturers are expected to prioritize the use of eco-conscious materials and design practices to reduce the environmental impact of touchscreen production, aligning with global efforts towards sustainability.Overall, the touchscreen computer industry is on a trajectory of continuous innovation and diversification,driven by technological advancements and changing consumer preferences. As the market matures, the convergence of AI, flexible displays, and sustainability will likely define the next phase of growth and transformation in the industry.在当前,触摸屏电脑行业正在经历快速增长和创新。

2023年触控笔行业市场分析现状触控笔是一种利用触摸技术进行输入的手写工具,广泛应用于电子设备和数字画板等领域。

触控笔行业作为电子设备的辅助产品,市场需求呈现出快速增长的趋势。

下面将从市场规模、应用领域、竞争格局和未来发展等方面对触控笔行业的现状进行分析。

首先,触控笔行业市场规模逐渐扩大。

随着消费电子产品的普及和更新换代,触控笔作为一种辅助输入工具具有广泛的应用前景。

根据市场研究公司的数据统计,2019年全球触控笔市场规模达到了数十亿美元,预计在未来几年内将持续增长。

其次,触控笔在多个应用领域有着广泛的应用。

触控笔主要应用于平板电脑、智能手机、电子书、数字画板、工业控制设备等领域。

特别是在教育和娱乐领域,触控笔的应用越来越多。

例如,通过使用触控笔,学生可以在电子白板上进行手写和批注,提高教学效果。

同时,触控笔在数字创作领域也得到广泛应用,艺术家和设计师可以通过触控笔来绘制和编辑作品。

第三,触控笔行业竞争格局日益激烈。

由于触控笔市场前景广阔,吸引了众多厂商进入竞争。

目前市场上有许多知名品牌,如Wacom、Apple、Microsoft、Lenovo等,它们通过不断创新和提升产品性能来争夺市场份额。

同时,新兴品牌和国内外厂商也积极参与竞争,进一步加剧了市场竞争。

在竞争中,产品质量、技术创新和价格等方面将成为差异化竞争的重要因素。

最后,触控笔行业具有广阔的发展前景。

随着数字化时代的来临,电子设备的普及和应用需求的多样化,触控笔作为一种高效的输入工具将得到更广泛的应用。

尤其是在教育、娱乐和创作领域,触控笔有巨大的市场潜力。

另外,随着人工智能、虚拟现实等技术的发展,触控笔还有更多的创新空间和应用场景。

综上所述,触控笔行业在市场规模、应用领域、竞争格局和未来发展等方面都呈现出积极向好的趋势。

随着科技的进步和市场需求的不断扩大,触控笔行业将迎来更广阔的市场空间和发展机遇。

同时,触控笔企业还需要加强技术创新和产品差异化,以满足用户多样化的需求,保持竞争优势。

中国触摸互动一体机行业市场深度调研及发展前景分析报告随着互联网技术的迅速发展和普及,人们对数字化、智能化和互动化的需求也不断增强,这些需求也促进了触摸互动一体机行业的发展。

触摸互动一体机作为一种新兴的数字技术产品,已经在市场上得到了广泛的应用。

本文从市场调研的角度出发,对中国触摸互动一体机行业的市场现状、竞争情况、发展趋势及前景进行了深度分析。

一、市场现状目前,中国触摸互动一体机市场规模正在逐年扩大,据国家信息中心发布的统计数据,2019年中国触摸一体机全年销售额达到150亿元,同比增长19.2%。

其中,以教育领域和商业领域为主的市场需求更加旺盛,成为了市场主要增长的来源。

不过,受新冠疫情影响,2020年中国触摸一体机销售额出现了下滑,但行业整体依然保持着增长的趋势。

在触摸互动一体机产品的类型方面,目前市场上主要分为触摸平板、触摸屏幕、智能互动一体机、智能交互屏等几大类。

根据市场需求,厂商们也在产品设计方面加强了自己的研发力度,推出了更多种类、更高性能的产品。

例如,有些厂商在触摸平板产品上加入了写字板功能,满足教育领域的特殊需求,而有些厂商则将触摸互动一体机与人工智能结合起来,实现了更高级的交互方式。

二、竞争情况中国触摸互动一体机市场中的竞争状况比较复杂。

与传统品牌厂商如佳能、索尼、NEC等等相比,国内本土企业在价格、渠道、技术等方面具有一定的优势。

竞争者越来越多,行业进入了竞争激烈的阶段。

国内厂商代表性的有富士康、网新恒天、泰山视讯、彩虹视界等等。

其中,富士康拥有完整的产业链,生产线条涉及电子产品、电视、电子白板、智慧课堂升级设施等等,并且在技术、质量和前瞻性概念的持续开发上有巨大的优势,占国内市场份额较大,在教育和企业市场方面具有较好的竞争实力。

三、发展趋势与前景(一)市场前景触摸互动一体机市场的前景呈现出稳步增长的趋势。

从现有市场需求来看,教育、商业、医疗等领域依然是市场需求主体。

教育行业一直是国内触摸一体机市场的主力消费群体,国内各级教育部门也在投入大量资源,大力推广智慧教育,这将对触摸互动一体机市场的发展带来巨大的机遇。

2024年触控笔市场分析现状简介随着科技的不断进步和消费者对便捷操作的需求增加,触控笔逐渐成为许多设备用户的重要配件。

触控笔是一种通过触控屏幕上的电容或压力敏感技术来实现精准操作的工具。

本文将对触控笔市场的现状进行分析,并探讨其发展趋势。

市场规模触控笔市场的规模在过去几年持续扩大。

根据市场研究公司的数据,2019年全球触控笔市场的价值约为50亿美元,并预计到2025年将增长至80亿美元。

亚太地区是触控笔市场的主要推动因素,其在全球市场中所占份额超过50%。

这主要得益于亚太地区移动设备用户的增加以及日益增长的教育和办公需求。

市场驱动因素触控笔市场的增长可以归因于以下几个关键因素:1. 移动设备的普及随着智能手机和平板电脑的普及,触控笔成为用户更加便捷和精准操作设备的工具。

触控笔可以提供更好的书写和绘画体验,因此受到许多用户的青睐。

2. 教育和办公需求触控笔在教育和办公领域有广泛的应用。

教育机构和企业逐渐采用数字化工具,触控笔可以提供更好的书写和标记体验,帮助用户更有效地传递信息和进行笔记。

3. 创新技术的发展随着触控笔技术的不断改进,新的功能和特性不断被引入。

例如,一些触控笔具有压力敏感和倾斜检测功能,可以模拟真实笔的书写体验。

这些创新技术吸引了更多用户关注,并推动了市场的增长。

市场竞争格局触控笔市场存在着激烈的竞争格局。

目前市场上存在多个主要参与者,包括Wacom、Apple、Microsoft、Samsung等。

这些公司通过不断创新和改进产品,争夺市场份额。

Wacom是触控笔市场的领导者,其在绘图和设计领域享有良好的声誉。

Apple的Apple Pencil在iPad用户中非常受欢迎,并成功推动了触控笔市场的增长。

Microsoft 的Surface Pen是Surface设备的主要配件,也在市场上占据一定的份额。

Samsung 的S Pen则是在其Galaxy Note系列智能手机上使用的主要触控笔。

2023年触控笔行业市场环境分析触控笔是一种辅助电子设备,它可以代替人手来进行电子设备上的操作,例如点击、拖拽、书写等,大大提高了人机交互的效率和方便性。

随着人们对智能化电子设备的需求不断增加,触控笔市场呈现出逐年增长的趋势。

市场规模和发展趋势据市场研究机构统计数据显示,全球触控笔市场规模不断扩大。

2019年,全球触控笔市场规模达到91.1亿美元,预计2025年将达到155.7亿美元,年复合增长率为9.3%。

市场规模的增长得益于消费者对于智能产品的不断增加需求,其中教育和商业也是驱动市场增长的重要因素。

此外,随着触控笔的应用领域不断扩展,市场规模会有更大的增长空间。

市场竞争状况和主要品牌分析目前,全球触控笔市场的主要品牌包括Wacom、Microsoft、Adonit、Apple、Bamboo、Stylus、Logitech、Lenovo、SAMSUNG等。

这些品牌具有较高的品质和技术竞争优势,市占率较为均衡。

其中Wacom和Microsoft品牌市场份额较大,是全球触控笔市场的领导者。

这两个品牌通过自身技术实力和广泛的客户基础在市场上创造了强大的竞争优势。

值得注意的是,Apple是触控笔市场新兴的品牌。

在iPad 等设备上推出 apple pencil 后一跃成为主流品牌之一,持续保持着高速增长势头,未来发展前景更是值得期待。

市场热点和未来趋势一方面,随着笔记本电脑、手机、平板等智能电子设备的规格越来越高,微软、戴尔、华三等大型科技公司也都为自己的电子产品推出了触控笔。

另一方面,随着国内高端品牌的崛起,腾讯、小米、华为、联想等众多科技厂商也在加快自主研发触控笔的步伐。

此外,教育领域对于触控笔的需求亦在增长,未来将在教育智能化领域得到更多的应用。

总的来说,触控笔市场的潜力巨大,新功能和应用需要通过不断创新来不断满足消费者需求,市场只有不断更新才能持续发展,随着智能电子设备的普及率越来越高,市场仍有很大的增长空间。

触控市场遭遇瓶颈,业者经营策略面临考验2014年11月21日DisplaySearch上海办公室,2014年11月21日--近年来,触控市场快速崛起,而与之相伴的则是快速多变的产业特性。

时至2014年,触控产业的竞争越发激烈,而10月13日,作为小米手机的核心触控面板供应商,胜华科技因财务压力,宣布向地方法院申请重整,更是为整个行业再度投下了一枚震撼弹,也让相关业者感受到了寒冬来袭的压力。

触控产业步入瓶颈,产业竞争加剧冰冻三尺非一日之寒,事实上由于相对较低的技术及资本进入壁垒,触控产业经营规模曾一度快速膨胀,产品质量鱼目混珠,并一度产生了劣币驱逐良币的负面影响。

然而随着触控产业步入成熟,市场淘汰赛已然开启,近两年来,华南数量庞大的中小触控面板厂已在适者生存的法则下黯然转让倒闭,触控市场开始向着大者恒大的格局演变。

也正因如此,去年国内多数中大规模的触控业者纷纷开启了密集的资本运作及产业投资,强化自身在产能和技术上的优势,但同时也提升了触控产业淘汰赛的强度。

事实上,作为标准的零组件产品,触控产业极度依赖于终端市场的需求与演变。

而作为触控产业主要应用领域的智能手机及平板电脑市场,成长动能明显趋缓,甚至面临挑战,使得整体触控产业开始步入明显的瓶颈期。

根据DisplaySearch的调研统计,2014年智能手机出货量将可达到近12亿台的规模,同比增速23%,远低于去年同期40%。

而随着智能手机渗透率的逐步攀升,市场增长动能将进一步放缓,预估至2017年,智能手机同比增长将放缓至9%,智能手机市场进入平缓发展时期。

而相较于智能手机而言,平板电脑市场则面临更为严峻的局面。

一方面由于平板电脑产品性能已可满足消费者日常需求,且新品缺乏亮点,使得平板电脑的替换周期拉长;而另一方面则由于受到大尺寸手机产品的崛起,使得7吋左右低价平板电脑产品需求受到进一步冲击。

2014年整体平板电脑市场同比增速将由去年的59%快速收缩至14%。

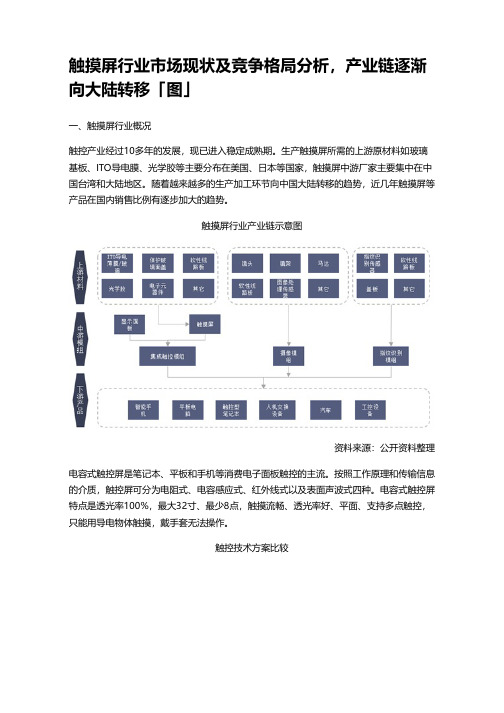

触摸屏行业市场现状及竞争格局分析,产业链逐渐向大陆转移「图」一、触摸屏行业概况触控产业经过10多年的发展,现已进入稳定成熟期。

生产触摸屏所需的上游原材料如玻璃基板、ITO导电膜、光学胶等主要分布在美国、日本等国家,触摸屏中游厂家主要集中在中国台湾和大陆地区。

随着越来越多的生产加工环节向中国大陆转移的趋势,近几年触摸屏等产品在国内销售比例有逐步加大的趋势。

触摸屏行业产业链示意图资料来源:公开资料整理电容式触控屏是笔记本、平板和手机等消费电子面板触控的主流。

按照工作原理和传输信息的介质,触控屏可分为电阻式、电容感应式、红外线式以及表面声波式四种。

电容式触控屏特点是透光率100%,最大32寸、最少8点,触摸流畅、透光率好、平面、支持多点触控,只能用导电物体触摸,戴手套无法操作。

触控技术方案比较资料来源:公开资料整理二、触摸屏行业市场现状分析笔电支持触控多年,各大笔电品牌均已发布触控屏版本的旗舰机,智能手机+平板已经培育了用户实用触控操作的习惯。

2010年苹果推出iPad,平板电脑开始流行,侵蚀了部分PC的需求,据统计,2019年全球平板电脑出货量1.44亿台,2019年中国平板电脑出货量为2241万台。

2014-2019年全球PC与平板电脑出货量统计资料来源:公开资料整理全球触控面板应用比例(单位:%)资料来源:公开资料整理从触控模组成本结构来看,其中保护玻璃成本占比33%,ITOPET薄膜成本占比24%,触控芯片成本占比13%,软板、光学透明胶、银浆分别占比8%、6%、3%,其他成本占比13%。

触控模组成本结构(单位:%)资料来源:公开资料整理更多内容相关报告:华经产业研究院发布的《2020-2025年中国触摸屏行业市场运营现状及投资方向研究报告》三、触摸屏的生产工艺简介根据全贴合技术的不同,触控面板(TP)产品可分为外挂式和内嵌式两大类。

外挂式结构目前在触控笔记本中较多采用:分为玻璃式和薄膜式,区别在于触控层的载体不同。

触控产品市场分析现状引言触控技术已经广泛应用于各种产品中,如智能手机、平板电脑、汽车导航系统等。

触控产品市场快速发展,逐渐成为主流消费电子市场的一部分。

本文将对当前触控产品市场的现状进行分析。

市场规模触控产品市场在过去几年内呈现出快速增长的趋势。

截至2020年,全球触控产品市场规模达到XXX亿元,预计在未来几年内将继续保持强劲增长。

市场驱动因素触控产品市场的快速增长得益于以下几个因素:1.科技进步:随着触控技术的不断改进和突破,产品的触摸体验得到了极大的提升,吸引了越来越多的消费者。

2.便捷性和易用性:触控产品的便捷性和易用性是它们成功的关键因素。

触控屏幕的操作方式直观简单,大大提高了用户的使用体验。

3.多功能性:触控产品不仅在娱乐和通信领域有较大市场需求,还在医疗、教育等领域有着广泛的应用。

多功能性为市场的发展提供了更多机会。

市场竞争格局目前,触控产品市场存在着激烈的竞争。

主要竞争者包括手机制造商、平板电脑制造商以及其他消费电子企业。

他们通过不断创新、提升产品质量和服务来争夺市场份额。

市场趋势触控产品市场在未来几年内将继续保持快速增长的趋势。

以下是几个市场趋势:1.5G技术的普及将进一步推动触控产品的发展。

高速的网络连接将为触控产品提供更多的应用场景和功能。

2.受到疫情的影响,智能家居和远程办公等领域的需求上升,将对触控产品市场带来新的增长机遇。

3.创新技术的不断涌现,如柔性显示屏、虚拟现实技术等,将推动触控产品市场向更高层次发展。

市场挑战触控产品市场面临一些挑战,包括:1.市场饱和度增加:触控产品市场饱和度逐渐增加,竞争愈发激烈,企业需要通过不断创新来保持竞争优势。

2.安全和隐私问题:随着触控产品的普及,安全和隐私问题变得日益重要。

企业需要加强产品安全性和用户隐私保护措施,以赢得用户的信任和支持。

总结触控产品市场已经成为消费电子市场的主流之一,市场规模不断扩大,并且有望在未来几年内保持快速增长。

2024年手机触摸屏市场发展现状导言手持设备的发展推动了触摸屏技术的迅速发展。

手机触摸屏作为手机的核心组件之一,其市场发展现状备受关注。

本文将对手机触摸屏市场的发展现状进行分析和探讨。

市场规模手机触摸屏市场自智能手机的问世以来,持续保持着较高的增长势头。

根据市场研究机构的数据,手机触摸屏市场在过去几年中保持着每年超过10%的增长率。

预计到2025年,手机触摸屏市场规模将达到xx亿美元。

技术发展趋势1.多点触控:多点触控技术是手机触摸屏发展的重要趋势之一。

随着用户对手机功能的需求日益增加,多点触控技术能够提供更多的交互方式和功能,提升用户体验。

2.超薄设计:手机触摸屏的超薄设计也是市场发展的重点。

随着手机设计的趋向轻薄化,触摸屏的厚度需求也越来越低。

目前,市场上已经出现了各种超薄触摸屏产品,其中xxx是目前最薄的触摸屏产品之一。

3.灵敏度和精准性:随着用户对手机操作的需求不断增加,触摸屏的灵敏度和精准性也在不断提升。

新一代的手机触摸屏产品在灵敏度和精准性方面有着显著的改进,能够更好地满足用户的需求。

市场竞争格局手机触摸屏市场存在着激烈的竞争。

主要竞争者包括以下几个方面:1.国内厂商:随着中国智能手机市场的崛起,中国的手机触摸屏厂商也迅速崭露头角。

华为、小米等国内厂商通过研发和创新,正在逐渐打破国外厂商的垄断地位。

2.国外巨头:三星、LG等国外巨头一直在手机触摸屏市场处于领先地位。

这些公司通过不断的技术研发和市场拓展,保持了市场竞争的优势。

3.新兴技术:柔性触摸屏、折叠屏等新兴技术也成为手机触摸屏市场的竞争焦点。

这些新技术能够为手机带来更多的创新可能性,吸引了众多厂商的目光。

行业挑战与机遇手机触摸屏市场在发展过程中面临着一些挑战和机遇。

1.价格竞争:手机触摸屏市场价格竞争激烈,厂家需要在技术升级和成本控制上寻求平衡,以保持市场竞争力。

2.技术创新:技术创新是手机触摸屏市场的重要驱动力。

厂商需要不断推出具有竞争力的新产品,满足用户需求。

2023年触控屏行业市场前景分析触控屏市场是集成了触摸功能的显示屏,具有便携、交互、灵活等特点,因此被广泛应用于智能手机、平板电脑、笔记本电脑、数字相框等移动设备中。

近年来,随着移动设备的普及和人们对电子产品使用体验的要求不断提高,触控屏市场也迎来了爆发式增长。

一、市场规模截至2020年,全球触控屏市场规模约为400亿美元,预计未来几年仍将呈现稳定增长态势。

而亚太地区是触控屏市场最活跃的区域,占据全球触控屏市场的三分之二以上。

二、市场驱动因素1. 移动设备普及。

随着智能手机、平板电脑等移动设备的普及,触控屏成为了用户与设备之间最为直接的交互方式,行业内产品需求也随之大幅增加。

2. 变革数字界面。

电子产品从传统键盘、鼠标操作转变为触摸屏操作,使用户更加灵活自如地进行底层控制或者交互。

3. 升级电子领域。

触控屏技术能够为电子设备带来更加智能、人性化的交互形式,提高电子产品的体验感。

三、市场分析1. 消费电子市场。

触控屏已成为消费电子市场的主流产品之一,并通常占据产品成本的很大一个比例。

未来还会有更多新型的消费电子产品采用触摸屏技术,吸引更多的用户。

2. 工控设备市场。

工业设备的自动化程度越来越高,触控屏作为其控制操作和数据显示的主要方式之一,迅速占领了工控领域市场。

3. 医疗设备市场。

医疗设备的显示屏主要应用在手术室、ICU、护理中心,触控屏大大简化了操作流程,并能避免医务人员的传染,为医疗保障带来了极大的便捷性。

四、技术发展趋势1. 细分市场差异化。

不同应用场景对触控屏的要求是不同的,因此细分市场与差异化技术会成为未来的发展方向。

2. 意图识别的智能提升。

意图识别的智能提升可以让触控屏完成人机间的即时沟通,提供更多更细致的使用细节。

3. 增加多点触控屏的灵活使用。

多点触控屏可以实现多种指令,拓展出触摸屏在消费电子、智能家具、智慧城市的更多用途。

四、结论总体来说,触控屏市场前景仍然非常看好,未来市场规模将持续增长,并且技术创新和应用场景拓展将会提高触摸屏行业产品的智能化和便捷化程度,进一步推动市场发展。

2024年触摸屏电脑市场发展现状概述触摸屏电脑是一种具有触摸功能的计算机设备,其屏幕可以通过触摸手势来进行控制。

在过去几年中,触摸屏电脑市场逐渐兴起,并得到了广泛应用。

本文将探讨触摸屏电脑市场的发展现状,包括市场规模、市场竞争格局和未来趋势等方面。

市场规模自从苹果公司推出第一款iPad以来,触摸屏电脑市场取得了长足的发展。

根据市场研究公司的数据显示,2019年全球触摸屏电脑市场规模达到了约500亿美元。

预计未来几年内,市场规模将继续扩大,预计到2025年,市场规模将达到近1000亿美元。

触摸屏电脑市场的增长主要受益于以下几个因素。

首先,移动互联网的普及使得用户对移动设备的需求增加。

触摸屏电脑作为一种移动设备,具有便携性和灵活操作的优势,因此受到了广大用户的追捧。

其次,触摸屏技术的不断创新和进步,使得触摸屏电脑的用户体验不断提升,吸引更多用户购买和使用。

最后,触摸屏电脑在教育、娱乐、商业等领域的广泛应用,也为市场增长提供了有力支持。

市场竞争格局目前,全球触摸屏电脑市场的竞争格局比较激烈,主要的市场参与者包括苹果、三星、微软、华为等公司。

苹果公司是当前全球触摸屏电脑市场的领导者,其iPad系列产品一直以来都具有较高的市场份额和品牌影响力。

苹果的产品在性能、设计和用户体验方面具有明显优势,并且拥有强大的生态系统,包括应用商店和配套设备等。

三星是另一个重要的市场参与者,其Galaxy Tab系列产品在市场上也有一定影响力。

三星的产品主要在硬件性能和多功能方面有所突出,并且为用户提供了丰富的生态服务,如云存储和多屏互联等。

微软和华为也是触摸屏电脑市场的重要竞争者。

微软的Surface系列产品在商业领域得到广泛应用,而华为的MatePad系列产品则主要面向消费者市场。

这两家公司通过技术创新和产品多样化,积极争夺市场份额。

除了这些主要的市场参与者外,还有一些其他品牌如联想、戴尔等也在该市场中占据一定的份额。

随着市场的进一步发展,市场格局可能会发生变化,新的竞争者有可能崛起。

触控产业竞争态势及前景展望目录一.谁主沉浮的触控技术二.烽烟四起的触控材料三.不断创新的应用开发四.日益激烈的区域竞争五促进发展的行业组织五.促进发展的行业组织六.宏观向好的前景展望二零一四年十一月二零四年十月徐世颖触控产业竞争态势及前景展望目录一、谁主沉浮的触控技术二、烽烟四起的触控材料二烽烟四起的触控材料三、不断创新的应用开发激烈域竞争四、日益激烈的区域竞争五、促进发展的行业组织六、宏观向好的前景展望、谁主沉浮的触控技术一谁主沉浮的触控技术概况从再发展到都是最近几年发生的概况:从G+G,G+F发展到OGS,再发展到In/On‐Cell,都是最近几年发生的事情。

目前,各种触控技术在市场上的份额不同。

统计如图:技术路线是当前触摸屏厂商所关注的焦点问题它涉及到企业未来的发展技术路线是当前触摸屏厂商所关注的焦点问题,它涉及到企业未来的发展方向。

市场上,触控技术相互渗透,企业也从各个方面分析触控技术未来的发展走向,以期把握着触控技术发展的主流。

2013年,G+F电容屏、G+G电容屏、OGS电容屏平均生产良率达87%、85%、63%。

内嵌式触屏开始渗透。

、谁主沉浮的触控技术一、谁主沉浮的触控技术(一)()OGS主导厂商触摸屏厂主导厂商:现状:技术路径日渐明朗、市场规模逐步打开面临问题:触摸屏的强度不高、加工成本高制约因素:由于OGS保护玻璃和触摸屏是集成在一起的,通常需制约因素保护玻璃和触摸屏是集成在一起的通常需要先强化,然后镀膜、蚀刻,最后切割。

这样在强化玻璃上切割很麻烦,成本高、良率低,并且造成玻璃边沿形成一些毛细裂缝,这些裂缝降低了玻璃的强度,目前强度不足成为制约OGS发展的这些裂缝降低了玻璃的强度目前强度不足成为制约重要因素。

、谁主沉浮的触控技术一、谁主沉浮的触控技术(二)In‐Cell主导厂商面板厂主导厂商:市场前景:到2018年,In‐cell触控技术市占率将可能会由137%167%2013年的13.7%成长到16.7%。

领军厂商:LGD、JDI、夏普优点:降低显示屏厚度、改进画面质量现状对众多传统触摸屏产生来说短期不必担心ll现状:对众多传统触摸屏产生来说,短期不必担心In‐cell替代,该技术很难在三年内成为主流。

因为良率问题,虽In‐Cell触控面板未来市场虽前景广阔,但变数仍在。

、谁主沉浮的触控技术一、谁主沉浮的触控技术(三)On‐Cell主导厂商:面板厂工艺制程:On‐Cell是指将触摸屏嵌入到显示屏的彩色滤光片基板和偏光片之间的方法,即在液晶面板上配触摸传感器,相比In‐Cell技术难度降低不少。

领军厂商:三星、日立、LG优点:降低显示屏厚度、改进画面质量现状:目前,On‐Cell多应用于三星AMOLED面板产品上,技术上尚未能克服薄型化、触控时产生的颜色不均等问题。

、谁主沉浮的触控技术一、谁主沉浮的触控技术、谁主沉浮的触控技术一、谁主沉浮的触控技术(四)生产工艺也是导致触控技术多样化的原因高精度网印制版及印刷技术是当前触摸屏制程中的核心技术。

随着触摸屏市场的迅猛发展,对触摸屏生产成本和技术的要求也越来越高,在触摸屏生产工艺上主要有印刷、激光以及要求也越来越高在触摸屏生产工艺上主要有印刷激光以及黄光三种,由于在激光和黄光的制程需要投入昂贵的设备成本,任何工厂需要生产安排的灵活性,纵使黄光制程有其优点,而优点往往从接“大单”中才能反映出来,所以触摸屏厂的灵活接大单中才能来触性不是任何先进生产方式可以代替的。

目前,市场上面仍以印刷为主,占到了47.6%,激光制程为33.1%,而黄光制程只有19.3%。

、谁主沉浮的触控技术一、谁主沉浮的触控技术(五)其他触控技其他触控技术还包括:红外触控、电磁触控、混合触控、光学触控触觉反馈技术等等可见,触摸屏技术发展的多样性将长期存在。

触控产业竞争态势及前景展望目录一、谁主沉浮的触控技术二、烽烟四起的触控材料二烽烟四起的触控材料三、不断创新的应用开发激烈域竞争四、日益激烈的区域竞争五、促进发展的行业组织六、宏观向好的前景展望二、烽烟四起的触控材料(一)触控材料概况()触控材料概况触摸屏产业链:玻璃基板、Petfilm、胶材是产业上游的主要材料,而玻璃基板、Petfilm的供应几乎被美日企业所垄断。

ITO玻璃、而玻璃基板P fil的供应几乎被美日企业所垄断玻璃ITOfilm、sensor(包含触控IC)、coverlens是中游部分,下游为触控模组。

触控传感器正在经历薄膜式取代玻璃式过程。

以导电聚合物、纳米银线、金属网格、纳米碳管及石墨烯等新型软性透明导电材料近年来研发迅速,并且很快商业化。

这些材料对ITO 透明导电膜的替代性很强,特别是在中大尺寸触摸屏领域,更具有优势。

二、烽烟四起的触控材料(二)触控材料前景2013年,国内电容屏出货面积触摸屏材料成本构成超过400万平方米,其中ITO导电玻璃需求量超过360万平方米,ITOPET膜需求量超过140万平方米。

从触摸屏产业上游材料的成本分析,ITO材料占据40%左右。

且随着触摸屏行业的发展,对ITO材料的需求将越来越大,作为稀有金属的铟,不但价格随之不断上涨,而且将会有告罄的危险,所以在此进行分析的烽烟四起的触控材料进行分析的烽烟四起的触控材料,主要为替代ITO的石墨烯、MetalMesh和纳米银。

二、烽烟四起的触控材料(三)石墨烯特性:强度是钢的200倍、厚度仅为一个原子直径对比传统ITO的优势:1、首先是原材料的取得比较容易。

2、柔性是石墨烯的重要特性,其弯折性能主要为其基底PET材料的弯折极限。

3、单层石墨烯透光率好,只吸收2.3%光4、理论电阻率低,比铜/银电阻率还要低5、同时耐高温、防水、碱、盐腐蚀等多种优异性能。

缺陷:目前来看,石墨烯触摸屏的发展还处在行业初级阶段,但除了上游材料以外,下游供应链的发展还比较迟缓,良率也有待提高。

了上游材料以外下游供应链的发展还比较迟缓良率也有待提高所以距离大规模商用还有一段时间。

二、烽烟四起的触控材料(四)MetalMesh特性:金属网格(Metal Mesh)原材料为一种导电性油墨,多为银(Ag)或铜(Cu)等金属物质,形状看起来很像以极细金属线组成的烤肉架。

对比传统ITO优势:金属网格应用在触控感应器上的最大优势,在于阻抗小于10欧姆,且制造成本ITO稍低,加透明度比ITO好、可挠度高,也可应用于笔记型电脑及PC等大尺寸面板。

是良率不稳定,二是有能力量产Metal 触控面板的限制因素:一是良率不稳定二是有能力量产Mesh企业较少,三是采用Metal Mesh方案与LCD面板搭配时成本会有所增加。

二、烽烟四起的触控材料(五)纳米银线特性:wire)技术是将纳米银线墨纳米银线(SNW,silvernano )技术,是将纳米银线墨水材料涂抹在塑胶或者玻璃基板上,然后利用镭射光刻技术,刻画制成具有纳米级别银线导电网络图案的透明的导电薄膜。

优势:1、透光率更高;2、弯曲半径小且在弯曲时电阻变化率较小;3、应用在具有曲面显示的设备,例如智能手表,手环等上的时候,更具有优势。

更具有优势缺陷:纳米银线呈现不规则的分布,沾满整个玻璃基板表面导致漫反射严重,雾度(Haze)问题严重。

屏幕的雾度问题会导致在室外场景光线照射的情况下,屏幕反射光强烈,严重的时候会使得用户看不清屏幕看不清屏幕。

二、烽烟四起的触控材料(六)其他新型材料单层碳纳米管(碳纳米管作为一维纳米材料重量轻CNT):碳纳米管作为维纳米材料,重量轻,六边形结构连接完美,具有许多异常的力学、电学和化学性能。

碳纳米管具有高传热、高导电性优良、碳纳米管具有良好的力学性能,CNTs抗拉强度达到50~200GPa,是钢的100倍,密度学性能CNT200GP是钢的倍密度却只有钢的1/6,至少比常规石墨纤维高一个数量级;它的弹性模量可达1TPa,与金刚石的弹性模量相当,约为钢的5倍。

碳纳米管是目前可制备出的具有最高比强度的材料。

碳纳米管是目前可制备出的具有最高比强度的材料导电聚合物:导电聚合物以导电高分子为基材的透明导电膜,现阶段PEDOT代表性产品为德国Heraeus的CleviosTM及AGFAOrgaconTM,其所形成之透明导电膜特性为透光度约87%、面电阻/~300Ω□。

几种新材料对比金属网格纳米银导电高分子石墨烯碳纳米管◆高导电性◆柔性◆高导电性◆柔性◆可直接替代ITO ◆◆柔性◆超薄◆透过率极高◆柔性◆坚固耐久优势◆低成本◆工序简单◆低成本◆可涂布柔性◆低成本透率极高◆高导电性◆高导热性◆原料充沛◆网格裸眼可◆在某些情况下有劣势见◆网格布局要和显示进行匹◆在某些情况下雾度较高()在某情况下有较高的雾度(1-2%)◆导电性比ITO薄◆生产纯石墨烯成本高◆生产纯碳纳米管成本高◆导电性比ITO薄配◆不透光1-2%)膜差◆不稳定,对紫外线敏感◆石墨烯与金属的连接点电阻高膜差◆较大程度上牺牲了透光率触控产业竞争态势及前景展望目录一、谁主沉浮的触控技术二、烽烟四起的触控材料二烽烟四起的触控材料三、不断创新的应用开发激烈域竞争四、日益激烈的区域竞争五、促进发展的行业组织六、宏观向好的前景展望三、不断创新的应用开发国际研究暨顾问机构Gartner2014PC预测,年全球个人电脑()、平板电脑、Ultramobile与手机等装置的总出货量将达24亿台,较2013年成长约4.2%。

其中,手机销售量可望达到19亿支,智能型手机将于2018年占全球手机销售量约88%。

除了智能手机、平板电脑以及部分的NB对于触摸屏的使用已经形成规模化,车载显示、可穿戴设备、数字标牌等成为未来触控市场重要的应用领域:三、不断创新的应用开发()车载显示(一)车载显示◎8000万辆,这是2013年全球新增汽车的数量。

车载触摸应新增汽车的数量车载触摸应用正好提供了潜力巨大的市场机会。

◎车载应用不同于以往任何触摸的应用,车载触摸屏要有更高的可靠性、更长的工作寿命◎作为大宗耐用品,汽车的使用寿命通常在10年以上,甚至达到20年,车载触摸屏应具有相当的可靠的工作寿命三、不断创新的应用开发根据IDC 统计指出,2014年全球穿戴式装置出货将达1920万台,较(二)可穿戴设备穿戴式装置种类繁多,总的分为三大类:智能手表、去年成长3倍多,预计到2018年将成长到1.12亿台,年复合成长率更是高达78.4%。

配戴式追踪装置与头戴式装置。

这类产品在2013年开始起飞,市场成长动能逐渐拉升。

纳米银线技术龙头Cambrios 今年将全力抢攻穿戴市场包括手与手表触控商穿戴市场,包括手环与手表;触控厂商JTouch 、胜华科技、和Truly Optoelectronics 转向可穿戴领域。

与此同时,列举厂商的1.6大小英寸产品订单正在增加寸产品订单正在增加。