2014年1-11月中国房地产开发和销售情况统计

- 格式:pdf

- 大小:25.82 KB

- 文档页数:1

2014年国民经济和社会发展统计公报(全文)2015-02-26 10:32:39 来源: 国家统计局作者: 【大中小】浏览:6次评论:0条中华人民共和国国家统计局2015年2月26日2014年,面对复杂多变的国际环境和艰巨繁重的国内发展改革稳定任务,党中央、国务院团结带领全国各族人民,牢牢把握国内外发展大势,坚持稳中求进工作总基调,全力推进改革开放,着力创新宏观调控,奋力激发市场活力,努力培育创新动力,国民经济在新常态下平稳运行,结构调整出现积极变化,发展质量不断提高,民生事业持续改善,实现了经济社会持续稳定发展。

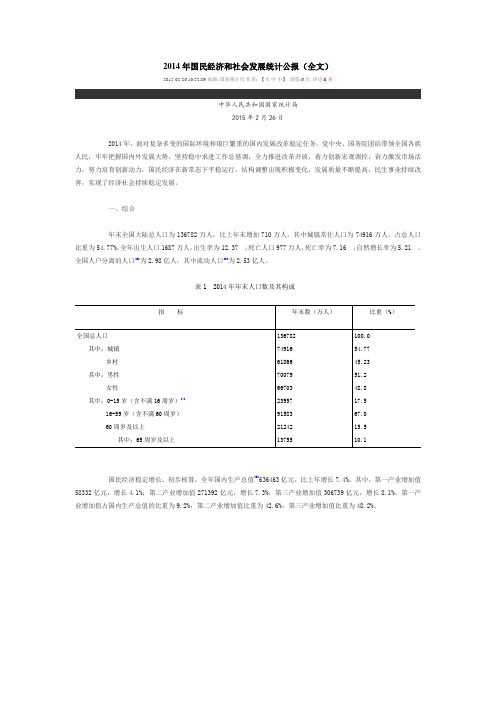

一、综合年末全国大陆总人口为136782万人,比上年末增加710万人,其中城镇常住人口为74916万人,占总人口比重为54.77%。

全年出生人口1687万人,出生率为12.37 ;死亡人口977万人,死亡率为7.16 ;自然增长率为5.21 。

全国人户分离的人口[2]为2.98亿人,其中流动人口[3]为2.53亿人。

表1 2014年年末人口数及其构成国民经济稳定增长。

初步核算,全年国内生产总值[5]636463亿元,比上年增长7.4%。

其中,第一产业增加值58332亿元,增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为9.2%,第二产业增加值比重为42.6%,第三产业增加值比重为48.2%。

就业继续增加。

年末全国就业人员77253万人,其中城镇就业人员39310万人。

全年城镇新增就业1322万人。

年末城镇登记失业率为4.09%。

全国农民工[6]总量为27395万人,比上年增长1.9%。

其中,外出农民工16821万人,增长1.3%;本地农民工10574万人,增长2.8%。

劳动生产率稳步提高。

全年国家全员劳动生产率[7]为72313元/人,比上年提高7.0%。

价格水平涨幅较低。

全年居民消费价格比上年上涨2.0%,其中食品价格上涨3.1%。

2014年房地产行业政策一览2014年房地产十大事件盘点2014是房地产行业的变革年,受市场压力、互联网思维及国家房地产宏观政策调整的影响,中国整个房地产商都在谋求生存和转型;2014年是房地产行业跌宕起伏的一年,千亿公司的销售之争及房企之间的明争暗斗不绝于耳。

马上年关了,中企哥就带大家看看2014年地产界10大标志性事件。

1、房产互联网跨界“互联网思维”是2014年的房地产行业最热门词汇。

从年初万科到腾讯、阿里、小米考察后对互联网思维的思考,到雷军投资了青年公寓,再到万科和淘宝联合卖房,各大房地产商对互联网思维推崇备至!2、房地产众筹众筹咖啡、众筹建房、众筹空气净化器.....,众筹无疑是2014年的热词。

众筹(Crowd Funding)指的是在互联网上面向大众筹集资金,以帮助筹款人完成某个有特定意义的项目。

远洋地产[-0.23%]联手京东推“众筹式”卖房成为2014年房地产界的标志性事件。

但目前国内房地产众筹仍处于起步阶段,模式也相对简单,主要有三种:1、投资理财产品型;2、营销推广型;3、合作建房型。

3、房地产企业寻求多元化出于对2014年楼市的担忧,房地产商开始积极寻求多元化。

万达O2O了,恒大卖矿泉水了,中坤加紧布局旅游地产了。

2014年房地产商寻求向文化、旅游、金融、电子商务、足球、养老等方面的转型已经成为主旋律。

4、房地产企业积极“出海”2014年是房地产国际化的一年。

2014年1月7日,绿地集团宣布,其就英国伦敦两个住宅项目签署合作协议,总投资约12亿英镑;2月25日,万科联手美国知名地产商RFR、汉斯共同开发纽约曼哈顿列克星敦大道610号项目;2月26日,碧桂园[-0.65%]进军澳大利亚住宅市场进行投资,以7300万澳元购买了位于悉尼西北部的一处开发用地;6月6日,万达集团证实,花费2.65亿欧元购买马德里地标性建筑红白相间的西班牙大厦。

国际化成了国内房企防御宏观调控的重要手段。

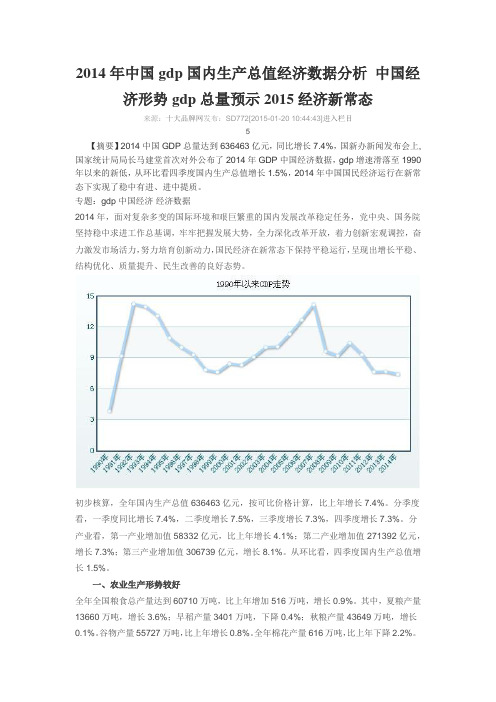

2014年中国gdp国内生产总值经济数据分析中国经济形势gdp总量预示2015经济新常态来源:十大品牌网发布:SD772[2015-01-20 10:44:43]进入栏目5【摘要】2014中国GDP总量达到636463亿元,同比增长7.4%,国新办新闻发布会上,国家统计局局长马建堂首次对外公布了2014年GDP中国经济数据,gdp增速滑落至1990年以来的新低,从环比看四季度国内生产总值增长1.5%,2014年中国国民经济运行在新常态下实现了稳中有进、进中提质。

专题:gdp中国经济经济数据2014年,面对复杂多变的国际环境和艰巨繁重的国内发展改革稳定任务,党中央、国务院坚持稳中求进工作总基调,牢牢把握发展大势,全力深化改革开放,着力创新宏观调控,奋力激发市场活力,努力培育创新动力,国民经济在新常态下保持平稳运行,呈现出增长平稳、结构优化、质量提升、民生改善的良好态势。

初步核算,全年国内生产总值636463亿元,按可比价格计算,比上年增长7.4%。

分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,四季度增长7.3%。

分产业看,第一产业增加值58332亿元,比上年增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

从环比看,四季度国内生产总值增长1.5%。

一、农业生产形势较好全年全国粮食总产量达到60710万吨,比上年增加516万吨,增长0.9%。

其中,夏粮产量13660万吨,增长3.6%;早稻产量3401万吨,下降0.4%;秋粮产量43649万吨,增长0.1%。

谷物产量55727万吨,比上年增长0.8%。

全年棉花产量616万吨,比上年下降2.2%。

全年猪牛羊禽肉产量8540万吨,比上年增长2.0%,其中猪肉产量5671万吨,增长3.2%。

全年禽蛋产量2894万吨,比上年增长0.6%;牛奶产量3725万吨,增长5.5%。

二、工业生产运行在合理区间全年全国规模以上工业增加值按可比价格计算比上年增长8.3%。

1、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落 1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落 1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年全国房地产开发和销售情况全国房地产开发投资增速上年增长10.4%,增速比1-11月份回落 1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落 1.4个百分点。

2014年份东中西部地区房地产开发投资情况2014年份东中西部地区房地产销售情况2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长 5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大 1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落 2.2个百分点。

其中,住宅竣工面积80868万平方米,增长 2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长 1.0%,1-11月份为下降0.1%。

全国房地产开发企业土地购置面积增速2、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降 6.3%,降幅比1-11月份收窄 1.5个百分点,2013年为增长26.3%。

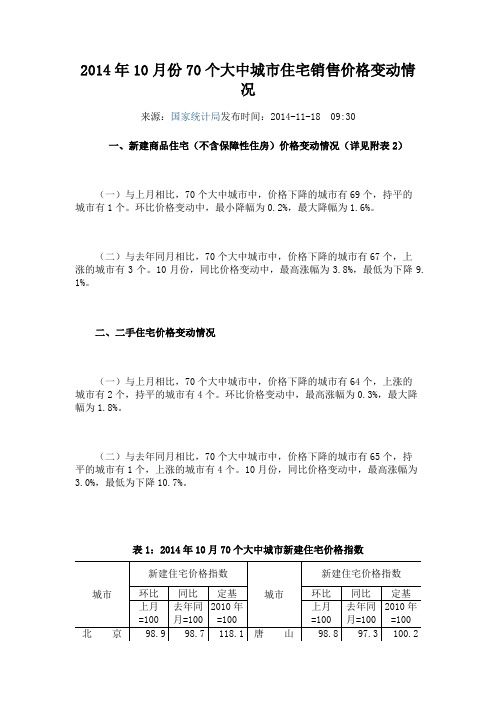

2014年10月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2014-11-18 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。

环比价格变动中,最小降幅为0.2%,最大降幅为1.6%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有67个,上涨的城市有3个。

10月份,同比价格变动中,最高涨幅为3.8%,最低为下降9. 1%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有64个,上涨的城市有2个,持平的城市有4个。

环比价格变动中,最高涨幅为0.3%,最大降幅为1.8%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有65个,持平的城市有1个,上涨的城市有4个。

10月份,同比价格变动中,最高涨幅为3.0%,最低为下降10.7%。

表1:2014年10月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京98.9 98.7 118.1 唐山98.8 97.3 100.2天津99.3 98.4 109.1 秦皇岛98.5 96.5 110.5 石家庄99.4 97.9 116.3 包头99.4 96.7 108.1 太原99.5 97.6 111.4 丹东98.7 96.7 112.5 呼和浩特99.1 98.0 111.0 锦州98.6 96.9 111.2 沈阳98.7 94.7 112.9 吉林99.4 97.4 110.8 大连98.7 97.0 112.9 牡丹江99.4 98.9 111.2 长春99.4 98.3 110.2 无锡99.6 97.3 103.5 哈尔滨98.8 98.0 110.7 扬州98.9 97.0 106.6 上海99.4 98.0 116.6 徐州99.5 97.4 109.6 南京99.6 99.1 110.7 温州99.2 94.5 78.2 杭州99.6 91.3 92.9 金华99.5 95.9 99.6 宁波99.5 96.5 95.4 蚌埠98.8 95.6 103.4 合肥99.8 100.5 111.0 安庆99.3 96.4 104.7 福州99.0 97.0 113.6 泉州99.3 96.8 103.6 厦门99.5 103.7 127.6 九江99.4 97.6 105.7 南昌98.9 96.3 112.7 赣州99.2 96.1 108.6 济南99.5 97.8 109.3 烟台99.2 97.9 108.3 青岛98.6 96.6 104.9 济宁99.5 98.2 110.4 郑州100.0 100.6 120.4 洛阳99.4 98.0 112.4 武汉99.6 97.2 111.6 平顶山99.4 98.2 111.4 长沙98.7 95.8 115.6 宜昌99.5 97.4 111.0 广州98.8 97.3 122.8 襄阳99.4 97.1 110.7 深圳99.6 99.0 122.1 岳阳99.6 98.8 112.6 南宁99.5 97.2 108.1 常德99.4 98.3 109.3 海口99.1 97.2 99.8 惠州98.9 97.4 109.2 重庆99.3 96.4 108.9 湛江98.9 97.6 113.8 成都98.8 96.9 108.9 韶关98.8 93.4 106.7 贵阳99.2 98.7 111.3 桂林99.0 96.5 112.4 昆明99.5 98.3 110.6 北海99.2 98.2 108.2 西安99.4 98.6 113.0 三亚99.3 98.4 103.4 兰州99.4 98.1 113.1 泸州99.3 96.2 107.5 西宁99.0 99.7 118.5 南充98.6 96.8 107.7 银川99.5 99.4 112.1 遵义99.4 98.7 110.5 乌鲁木齐99.4 98.5 120.6 大理99.1 99.0 104.9 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014年上半年山西房地产开发市场运行情况分析摘要:2014年上半年,在全国房地产市场“降”声一片的大背景下,山西省房地产市场运行情况喜忧参半,商品房销售面积虽低位回升,但资金充裕度下降、房屋新开工面积负增长、土地储备减少,全省房地产开发市场与2013年同期相比增长明显放缓。

认真分析原因,项目规模大幅回落,开发企业筹措资金难度加大、库存增加,地区发展不平衡是制约山西省房地产开发投资快速增长的主要原因。

应积极稳妥推进新型城镇化建设,加快推进保障性安居工程建设,千方百计地消化库存,促进山西省房地产开发市场健康发展。

2014年以来,受国内经济运行整体趋缓、房地产宏观调控措施未出现松动迹象等因素影响,房地产开发企业资金紧张,拿地减少,开工放缓,库存增加。

在此背景下,2014年上半年山西省房地产开发投资同比低速增长,房屋施工面积持续回落,商品房销售量增价减,土地交易量同比下降。

一、上半年房地产开发市场运行情况(一)房地产开发投资持续走低,非住宅类投资占比提高2014年上半年,全省房地产开发投资完成440.6亿元,同比增长6.4%,增幅比上年同期回落22.9个百分点,比全国平均水平低7.7个百分点。

其中,住宅投资完成325.4亿元,同比增长3.0%,增幅比上年同期回落38.4个百分点,占房地产开发投资的比重由上年同期的76.3%下降到73.9%;办公楼投资完成17.0亿元,同比增长44.1%,增幅比上年同期加快14.7个百分点,占房地产开发投资的比重由上年同期的2.8%提高到3.9%;商业营业用房投资完成59.0亿元,同比增长13.4%,增幅比上年同期回落0.4个百分点,占房地产开发投资的比重由上年同期的12.6%提高到13.4%;其它类房屋投资完成39.2亿元,同比增长14.8%,增幅比上年同期加快33.1个百分点,占房地产开发投资的比重由上年同期的8.2%提高到8.9%。

山西房地产开发投资增长情况(%)(二)房屋施工面积持续回落,竣工面积快速增长2014年上半年,全省房地产开发项目房屋施工面积12238.4万平方米,同比增长5.5%,增幅比上年同期回落19.7个百分点,其中住宅施工面积9313.9万平方米,同比增长2.6%,增幅比上年同期回落20.9个百分点;房屋新开工面积1117.6万平方米,同比下降25.5%,增幅比上年同期下降2.2个百分点,其中住宅新开工面积873.6万平方米,同比下降25.4%,增幅比上年同期下降2.3个百分点;房屋竣工面积664.1万平方米,同比增长30.7%,增幅比上年同期加快29.5个百分点,其中住宅竣工面积514.8万平方米,同比增长23.0%,增幅比上年同期加快19.9个百分点。

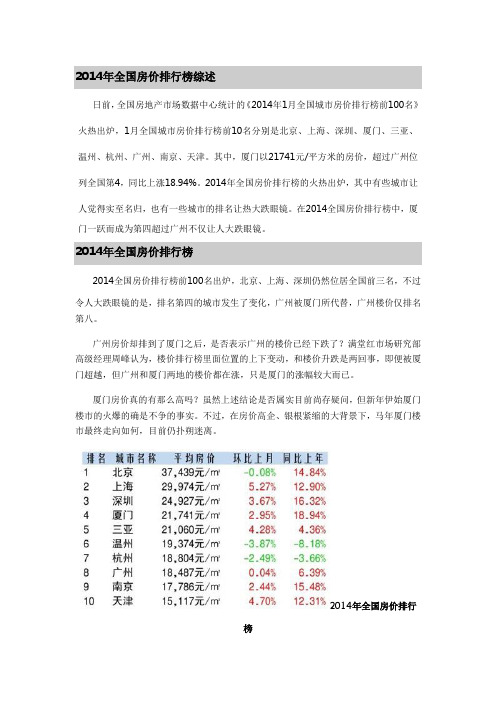

2014年全国房价排行榜综述日前,全国房地产市场数据中心统计的《2014年1月全国城市房价排行榜前100名》火热出炉,1月全国城市房价排行榜前10名分别是北京、上海、深圳、厦门、三亚、温州、杭州、广州、南京、天津。

其中,厦门以21741元/平方米的房价,超过广州位列全国第4,同比上涨18.94%。

2014年全国房价排行榜的火热出炉,其中有些城市让人觉得实至名归,也有一些城市的排名让热大跌眼镜。

在2014全国房价排行榜中,厦门一跃而成为第四超过广州不仅让人大跌眼镜。

2014年全国房价排行榜2014全国房价排行榜前100名出炉,北京、上海、深圳仍然位居全国前三名,不过令人大跌眼镜的是,排名第四的城市发生了变化,广州被厦门所代替,广州楼价仅排名第八。

广州房价却排到了厦门之后,是否表示广州的楼价已经下跌了?满堂红市场研究部高级经理周峰认为,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

厦门房价真的有那么高吗?虽然上述结论是否属实目前尚存疑问,但新年伊始厦门楼市的火爆的确是不争的事实。

不过,在房价高企、银根紧缩的大背景下,马年厦门楼市最终走向如何,目前仍扑朔迷离。

2014年全国房价排行榜2014年全国房价排行榜涨跌分析广州房价却排到了厦门之后,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

限价限签政策导致广州楼价偏低,显示的成交价格不能全面反映广州楼市的真实情况。

2014年1月份厦门共计销售商品住宅5141套,面积60.97万平方米。

这也是自2013年3月以来,厦门楼市单月成交的最高纪录。

一举终结了自去年6月以来成交量“七连跌”的局面。

2014年1月份,厦门批准预售商品房8701套,面积60.83万平方米,其中商品住宅2628套,面积30.56万平方米,面积同比涨幅83%。

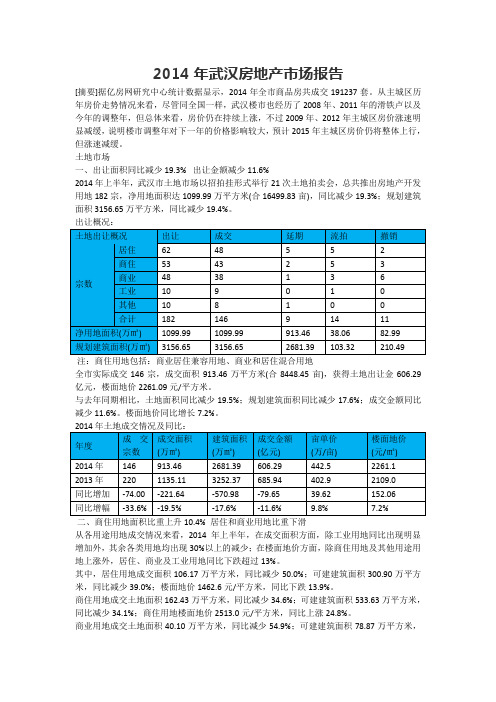

2014年武汉房地产市场报告[摘要]据亿房网研究中心统计数据显示,2014年全市商品房共成交191237套。

从主城区历年房价走势情况来看,尽管同全国一样,武汉楼市也经历了2008年、2011年的滑铁卢以及今年的调整年,但总体来看,房价仍在持续上涨,不过2009年、2012年主城区房价涨速明显减缓,说明楼市调整年对下一年的价格影响较大,预计2015年主城区房价仍将整体上行,但涨速减缓。

土地市场一、出让面积同比减少19.3% 出让金额减少11.6%2014年上半年,武汉市土地市场以招拍挂形式举行21次土地拍卖会,总共推出房地产开发用地182宗,净用地面积达1099.99万平方米(合16499.83亩),同比减少19.3%;规划建筑面积3156.65万平方米,同比减少19.4%。

出让概况:注:商住用地包括:商业居住兼容用地、商业和居住混合用地全市实际成交146宗,成交面积913.46万平方米(合8448.45亩),获得土地出让金606.29亿元,楼面地价2261.09元/平方米。

与去年同期相比,土地面积同比减少19.5%;规划建筑面积同比减少17.6%;成交金额同比减少11.6%。

楼面地价同比增长7.2%。

二、商住用地面积比重上升10.4% 居住和商业用地比重下滑从各用途用地成交情况来看,2014年上半年,在成交面积方面,除工业用地同比出现明显增加外,其余各类用地均出现30%以上的减少;在楼面地价方面,除商住用地及其他用途用地上涨外,居住、商业及工业用地同比下跌超过13%。

其中,居住用地成交面积106.17万平方米,同比减少50.0%;可建建筑面积300.90万平方米,同比减少39.0%;楼面地价1462.6元/平方米,同比下跌13.9%。

商住用地成交土地面积162.43万平方米,同比减少34.6%;可建建筑面积533.63万平方米,同比减少34.1%;商住用地楼面地价2513.0元/平方米,同比上涨24.8%。

2014房地产市场分析第一篇:2014房地产市场分析2014年中国房地产市场走势分析(一)市场供应1.全国房地产开发企业土地购置面积预计2014年全年增长10%左右2014年土地市场将延续2013年的热度,土地成交量全年增幅预计在10%左右。

主要原因有五:一是2013年商品房市场整体发展较好,销售量大幅回升,销售回款明显增加,资金状况良好;二是新一届政府对楼市调控的思路明显转变,由过去的各种调控政策转变为鼓励用市场化手段进行调节,房企对政策的预期相对乐观,拿地的热情增加;三是受2013年销售状况良好的影响,房企亟需增加土地储备,为后续发展做好准备;四是近期不少城市在调控政策中都提及增加土地供应,预计2014年土地供应将有所增加;五是三、四线城市土地市场具有一定的滞后性。

2.20个典型城市土地成交建筑面积预计2014年全年增长5%左右2014年全国20个典型城市经营性土地成交量将基本延续今年以来的走势,全年成交建筑面积将保持平稳增长,增幅预计为5%左右。

主要是一方面全国房地产行业环境稳定,企业资金状况良好,出于对后市的乐观预期,企业拿地节奏将继续推进;另一方面,随着政府更加强调利用市场化手段调控房地产市场,会进一步加大土地的市场供应,这也会推动土地成交的进一步上升。

3.房地产开发投资预计2014年全年增长18%左右受房地产行业整体向好的影响,2013年房地产开发投资同比增幅明显扩大,2014年将略有回落,预计全年同比增幅为18%。

主要原因有三:一是经济低位徘徊,固定资产投资增幅稳中略降,房地产开发投资增速也受到投制约;二是保障房投资对房地产开发投资的增幅扩大贡献降低。

2011年全国保障性安居工程建设完成投资1.3万亿元,2012年城镇保障性安居工程完成投资约为1.1万亿元,2013年前11个月完成1.12万亿元;三是2013年房企土地购置面积大量增加,2014年将催生一定量的新开工量,房地产开发投资将相应增加。

2014年中国国内生产总值(GDP)统计数据初步核算,2014年全年国内生产总值(GDP)636463亿元,按可比价格计算,比上年增长7.4%。

分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,四季度增长7.3%。

分产业看,第一产业增加值58332亿元,比上年增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

从环比看,四季度国内生产总值增长1.5%。

按年平均汇率(1美元=6.1428元)测算,2014年中国名义GDP(国内生产总值)折合10.3611万亿美元。

按照年平均人口计算,2014年中国大陆人均GDP(国内生产总值)为46652元,约合7595美元。

(2013年年末人口为13.6072亿,2014年年末人口为13.6782亿,年中人口约为13.6427亿)2014年中国GDP总量首次突破10万亿美元大关,中国成为继美国之后又一个“10万亿美元俱乐部”成员。

同时,中国GDP总量稳居世界第二。

据统计,1998年我国GDP为8.4万多亿元,首次突破1万亿美元;2005年,突破2万亿美元;2009年达到5万亿美元。

从跨入GDP万亿美元俱乐部到成功突破10万亿美元大关,我国用时16年。

相比之下,美国1969年的国内生产总值为1万亿美元,早于中国29年;而到2000年才达到10万亿美元,从1万亿到10万亿,美国用时31年。

据有关预测,2014年日本GDP大约4.8万亿美元,不及中国的一半。

图表:一张图读懂2014中国经济年报一、农业生产形势较好全年全国粮食总产量达到60710万吨,比上年增加516万吨,增长0.9%。

其中,夏粮产量13660万吨,增长3.6%;早稻产量3401万吨,下降0.4%;秋粮产量43649万吨,增长0.1%。

谷物产量55727万吨,比上年增长0.8%。

全年棉花产量616万吨,比上年下降2.2%。

全年猪牛羊禽肉产量8540万吨,比上年增长2.0%;其中猪肉产量5671万吨,增长3.2%。

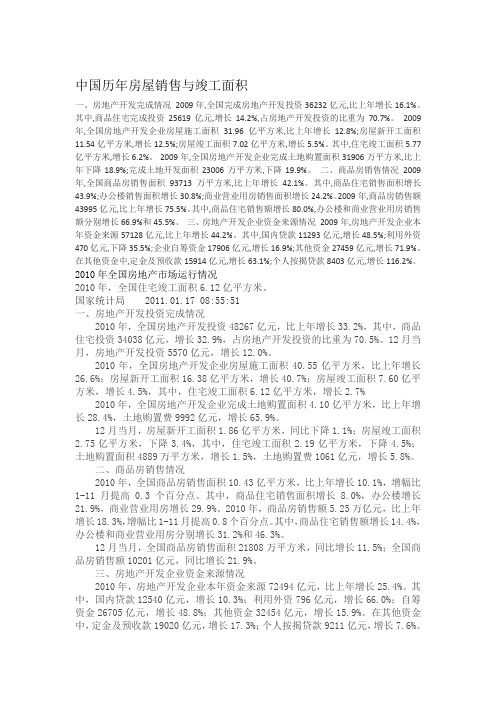

中国历年房屋销售与竣工面积一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。

其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。

其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。

其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。

2009年,商品房销售额43995亿元,比上年增长75.5%。

其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。

三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。

其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。

在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。

2010年全国房地产市场运行情况2010年,全国住宅竣工面积6.12亿平方米。

国家统计局2011.01.17 08:55:51一、房地产开发投资完成情况2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。

12月当月,房地产开发投资5570亿元,增长12.0%。

2014年我国房地产行业现状分析房地产市场一直是我国居民关注的热点行业,然而,目前中国房地产行业正步入困局:一边是一、二线城市地价、房价持续上涨,高烧不退;一边却是三、四线城市,市场需求有限、效益不高。

现在对2013年我国房地产行业现状进行回顾。

2013年全年,我国国内生产总值(GDP)同比增长7.7%,增速与2012年持平,经济运行基本平稳。

货币政策保持稳健,货币供应量持续增长。

2013年全年社会融资规模为17.29万亿元,比上年多出1.53万亿元,是年度最高水平,显示金融活动活跃,经济扩张动力良好,利于房地产行业的发展。

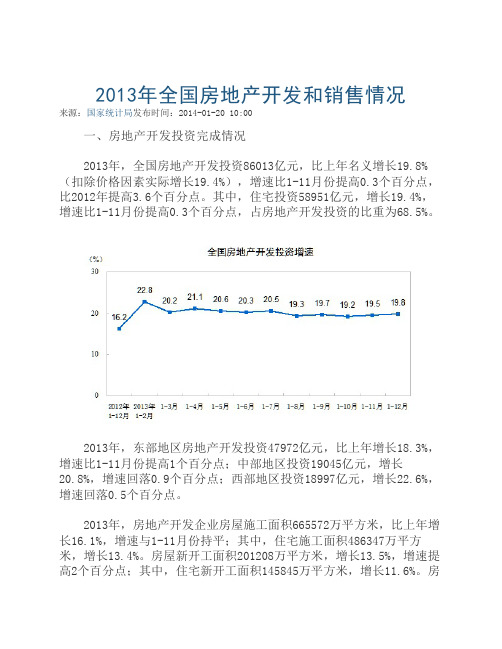

2013年房地产行业现状分析1、2013年房地产行业运行情况总览2013年全年,房地产开发投资额为8.6万亿,同比增长19.8%,比2012年增速提高3.6个百分点。

其中,住宅开发投资额为5.9万亿,同比增长19.4%;办公楼开发投资额为4652亿元,同比增长值高达38.2%。

2013年的行业数据显示,2010年以来国家宏观调控对房地产行业的负面影响正在消退,行业呈现稳定增长迹象。

2、行业供需分析供应层面,2013年全国全年国有建设用地供应73万公顷,同比增长5.8%。

其中,工矿仓储用地21万公顷,同比增长3.2%;房地产用地20万公顷,同比增长26.8%;基础设施等其他用地32万公顷,同比下降2.9%。

值得注意的是,2008年-2013年期间,房地产用地的供应总量同比增速呈现了先升后降再上升的走势。

2008年-2010年的供应上升主要归因于我国政府为了应对金融危机、保证经济增长而推出的四万亿刺激计划,过量发行的货币以及对房地产行业的政策扶持都带来建设用地的增速供应。

2010年国家发布了严厉的房地产宏观调控政策,直接导致了2010年-2012年的建设用地供应下降。

2012年以来,受益于整体经济回暖和相关政策松动,房地产行业投资规模中自有资金占比为历史新高,行业逐步回暖,对应的用地供应也呈增长态势。

2014年房地产市场分析及预测一 2014年房地产市场分析(一)运行情况2014年,贵州房地产市场进入了深度调整期。

与2012年、2013年比较,2014年市场交易明显回落,商品房销售面积增速大幅下降,销售价格增速持续回落;房屋竣工面积增速远大于销售面积增速;房地产开发企业投资意愿减弱,土地购置面积和房屋新开工面积出现明显的负增长。

贵州9个地区房地产开发投资、商品房销售面积的区域差异有所减小。

与全国平均水平相比,贵州房地产交易和价格相对平稳,库存压力较小,房地产开发企业土地购置和房屋新开工活动减缓趋势较明显;潜在供给量增速低于全国平均水平(见表1)。

表1 贵州省2014年房地产市场主要指标及比较(二)运行态势1.贵州商品房销售面积增速回落,高于我国东部、中部、西部地区平均水平;贵州9个地州增速差异较大(1)基本情况2014年贵州商品房销售面积3178.1万平方米,同比增长6.9%,全国为负增长(见图1)。

分月度看,1~8月累计销售1685.5万平方米,仅比2013年同期增加1.6%,按6~8月的发展趋势,商品房销售面积将出现负增长;9月,国家房地产利好政策的出台刺激了贵州的楼市,商品房销售回暖较明显,11月增速达12.6%,年底有所回落。

图1 2014年贵州省房地产开发企业商品房销售面积及增速从单月销售面积看,9月最高,为490.4万平方米;其次是11月,达461.5万平方米;除1~2月外,最低为7月的174.8万平方米,全年平均月度销售面积264.8万平方米。

传统的“金九”表现明显,但“银十”并未出现。

由图1可见,2014年各月贵州商品房销售面积增速均高于全国平均水平。

尽管下半年推出了诸多楼市利好政策,如限购的逐步取消、公积金政策放松、利率下调等,但是全国楼市表现持续低迷,直到年底才有所回暖,全年下跌7.6%。

(2)9个地州市商品房销售增速差异较大,商品房销售量占比差异缩小2014年,贵州各个地区商品房销售增速差异明显(见表2)。

2014年中国房地产市场形势分析与2015年发展展望2014年,全国房地产市场整体出现较为明显的调整和回落态势,部分指标出现负增长。

具体来看,房地产开发投资和资金来源增速明显回落,土地购置面积增速再次出现负增长,房价上涨幅度逐月回落,三季度末房价同比涨幅出现负增长,不同城市间分化趋势更加明显。

政策影响分析2014年以来,由于银行房贷收紧、供求关系转变、市场预期下行,再加上市场需求和购买力在前几年被大量透支,全国房地产市场迅速转冷。

为抑制楼市持续下行,在“双向调控、分类指导”的基调下,全国范围内共经历了三轮楼市政策松绑。

第一阶段是,中央相继以“央五条”、定向降准等手段“微刺激”以保障自住购房信贷需求;第二阶段是5月起地方政府相继出台各类“救市”政策,手段多样化、纵深化,“限购”政策也随之土崩瓦解;第三阶段是,9月底起,中央放松“限贷”,房地产市场出现企稳迹象,随后,为防止经济下滑,央行进一步在11月份宣布降息,房地产市场也随之受益。

在中央层面,中央政府更注重长效机构的建设,逐步将重心由短期调控转移至住房制度建设上来,《新型城镇化规划》发布,不动产统一登记工作平稳展开,户籍制度改革加速推进。

在货币层面,5月份央行召开住房金融服务专题座谈会,研究落实差别化住房信贷政策、改进住房金融服务工作;9月份,央行又出台《关于进一步做好住房金融服务工作的通知》,大规模放松住房信贷政策;11月份,又再次祭起降息利器,力促经济平衡增长。

从地方层面来看,在“分类调控”原则的指引下,调控的权力和责任转移至各地方政府。

地方政府根据当地的实际情况,有针对性的出台调控政策。

一线城市的楼市政策仅有微调,以继续抑制投资投机性需求,满足自住型需求。

而那些库存量较高、供大于求的城市,地方政府积极出台利好政策,全力去库存。

从政策影响看,随着地方政府松绑限购、央行放松限贷以及降息等利好政策的引导下,全国房地产市场下滑的势头有所减缓,特别是四季度以来,房屋成交量有所回升,房价环比跌幅也逐渐收窄。

北京 2023年中级经济师《中级金融专业》历年真题汇编(共230题)1、该债券的发行价格应为( )元。

(不定项题)A. 86.38B. 90.7C. 95.2D. 100.00试题答案:D2、关于信托特征的说法,正确的有()。

(多选题)A. 信托具有无风险性B. 受托人承担有限信托责任C. 信托财产独立于受托人的固有财产D. 信托管理不因意外事件的出现而终止E. 受益人无须承担管理之责就能享受信托财产的利益试题答案:B,C,D,E3、金本位制下。

各国汇率决定的标准是( )。

(单选题)A. 铸币平价B. 购买力平价C. 利率平价D. 买权/卖权平价试题答案:A4、证券经纪业务的特点不包括( )。

(单选题)A. 业务对象的广泛性B. 证券经纪商的权威性C. 客户资料的保密性D. 业务对象的价格波动性试题答案:B5、我国负责制定和实施人民币汇率政策的机构是()。

(单选题)A. 中国银行业协会B. 国家外汇管理局C. 中国人民银行D. 中国证券监管管理委员会试题答案:C6、 2005年中国银监会发布了《商业银行风险监管核心指标》,其中属于信用风险指标的是()。

(单选题)A. 核心负债比率B. 流动性比率C. 不良资产率D. 利率风险敏感度试题答案:C7、一般情况下,债券价格与市场利率的关系是( )。

(单选题)A. 同向变动B. 反向变动C. 取决于宏观经济形势D. 无关试题答案:B8、某商业银行的净利润与资产平均余额之比为0.5%,流动性资产与流动性负债之比为30%。

根据《商业银行风险监管核心指标》,该银行的( )不满足监管要求。

(单选题)A. 资本充足性指标B. 流动适度性指标C. 资产安全性指标D. 收益合理性指标试题答案:D9、官方按照预先宣布的固定汇率,依据若干量化指标的变动,定期小幅调整汇率的制度称为()。

(单选题)A. 爬行盯住制B. 货币局制C. 联系汇率制D. 管理浮动制试题答案:A10、该债券的投资者以发行价格买入该债券,持有至到期的收益为( )。

2014年1-11月份全国房地产开发和销售情况

开发和销售情况

指标 绝对量 同比增长(%) 房地产开发投资(亿元) 86601 11.9 其中:住宅 58676 10.5 办公楼 5124 24.6

商业营业用房 13100 22.0

房屋施工面积(万平方米) 711307 10.1 其中:住宅 504915 6.8 办公楼 29046 23.4

商业营业用房 92269 18.2

房屋新开工面积(万平方米) 164705 -9.0 其中:住宅 114637 -13.1 办公楼 6668 13.1

商业营业用房 23027 -1.0

房屋竣工面积(万平方米) 75063 8.1 其中:住宅 57236 5.5 办公楼 2044 28.4

商业营业用房 8452 11.7

土地购置面积(万平方米) 29736 -14.5

土地成交价款(亿元) 8657 -0.1

商品房销售面积(万平方米) 101717 -8.2 其中:住宅 89014 -10.0 办公楼 2095 -9.2

商业营业用房 7412 7.1

商品房销售额(亿元) 64481 -7.8 其中:住宅 53012 -9.7 办公楼 2470 -20.9

商业营业用房 7289 7.2

商品房待售面积(万平方米) 59795 27.8 其中:住宅 39332 28.1 办公楼 2425 34.8

商业营业用房 11412 26.8

房地产开发企业到位资金(亿元) 110115 0.6 其中:国内贷款 19252 9.0 利用外资 530 11.8

自筹资金 46243 8.2

其他资金 44089 -9.3

其中:定金及预收款 26810 -12.2

个人按揭贷款 12130 -4.2。