我国白糖期货市场价格发现功能的Granger因果检验

- 格式:doc

- 大小:18.50 KB

- 文档页数:4

差分法与Granger因果检验差分法(Differencing method)和Granger因果检验(Granger causality test)是统计学中常用的两种方法,在时间序列分析中具有重要的应用价值。

本文将对差分法和Granger因果检验进行详细介绍与比较,并说明它们的具体用途和适用范围。

一、差分法差分法是时间序列分析中常用的一种方法,用于解决非平稳序列的平稳化问题。

当时间序列数据存在趋势或季节性变化时,其数据的方差和均值并不保持不变,这种非平稳性会导致统计模型的不准确性。

差分法通过对时间序列进行差分运算,将非平稳序列转化为平稳序列,从而便于后续的建模和分析。

对于一个一阶的差分过程,差分运算可表示为:Y′Y=YY−YY−1,其中Y′Y为差分后的序列,YY为原始时间序列数据。

通过不断进行差分运算,直到序列呈现平稳性质或差分阶数达到一定条件时,便可获得平稳化的数据,从而进行模型拟合或其他统计分析。

二、Granger因果检验Granger因果检验是一种经济计量学中常用的检验方法,用于判断两个时间序列之间是否存在因果关系。

该检验基于时间序列的滞后相关性,通过比较多元回归模型中的残差平方和的大小来判断因果关系的显著性。

假设我们有两个时间序列Y和Y,要判断Y是否Granger因果于Y,可以建立以下模型:YY=Y0+Y1YY−1+Y2YY−2+...+YYYY−Y+YYYYY=Y0+Y1YY−1+Y2YY−2+...+YYYY−Y+YYY其中,YYY和YYY代表误差项,Y和Y是回归系数。

通过检验模型中误差项平方和的大小,可以判断Y是否对Y的预测具有显著性改进。

若误差项平方和显著减小,则可以认定Y Granger因果于Y。

需要注意的是,Granger因果检验只能判断两个时间序列之间是否存在因果关系,但并不能说明因果的方向。

若两个序列相互影响,则可以通过交叉检验来进一步探究因果关系的具体方向。

三、差分法与Granger因果检验的应用差分法和Granger因果检验在实际应用中有着广泛的应用。

白糖期货的优势有哪些

白糖期货是一种金融衍生品,它的交易方式是在交易所上以期货合约的形式进行的。

白糖期货在国内期货市场上具有较高的知名度和交易量。

下面是白糖期货的一些优势。

一、投机收益高

白糖期货的交易量较大,波动性也较高,成交价的波动范围可以从几个点到几十个点不等。

因此,白糖期货具有较高的投机收益。

对于具有较高风险承受能力的投资者来说,白糖期货是一个不错的投资选择。

二、价格发现作用明显

白糖期货市场上的交易活跃,价格波动性高,因此,白糖期货价格在很大程度上反映了市场的供求关系。

通过白糖期货价格的波动,可以对市场的供求情况有所了解,这为市场参与者提供了参考。

三、升贴水较大

白糖是我国重要的农产品,且我国白糖出口量逐年增长。

白糖期货与现实市场价格存在一定的升贴水,由于升贴水较大,白糖期货可以借此折算出现货市场的价格,并成为现货市场的价格预测。

四、价格风险可控

白糖期货可以帮助市场参与者对未来的价格进行预测,并减轻价格波动的风险。

比如,当参与者认为未来白糖价格会上升时,可以通过建立多头仓位来进行投资;相反,当参与者认为未来白糖价格会下降时,可以通过建立空头仓位来进行投资。

通过这种方式,参与者可以降低价格波动的风险。

总之,白糖期货作为一种金融工具,在现代金融市场中得到了广泛应用。

它具有较高的投机收益、价格发现作用明显、升贴水较大、价格风险可控等优势。

因此,从交易者的角度来看,白糖期货是一种非常不错的投资选择。

白糖期货市场分析报告:期货市场白糖分析报告白糖期货实时行情期货白糖1609今日行情期货白糖最新价格篇一:白糖期货分析报告一、基本面分析(一)现货市场供求状况一般来说,对于供给而言,商品供给的增加会引起价格的下降,供给的减少会引起价格的上扬;对于需求而言,商品需求的增加将导致价格的上涨,需求的减少导致价格的下跌。

白糖的供求也遵循同样的规律。

1、白糖的供给世界食糖产量1.21-1.40亿吨,产量超过1000万吨的国家和地区包括巴西、印度、欧盟、中国等,其中巴西产量超过2000万吨。

巴西、欧盟、泰国是世界食糖主要出口国家,其产量和供应量对国家市场的影响较大。

特别是巴西,作为世界食糖市场最具影响力和竞争力的产糖国,其每年的糖产量、货币汇率及其政府的糖业政策直接影响到国际食糖市场价格的变化走向。

2、白糖的需求世界食糖消费量约1.24亿吨,消费量较大的的国家和地区包括印度、欧盟、中国、巴西等。

从近几年消费情况来看,印度食糖年消费量维持在1900万吨左右,欧盟消费量维持于1500万吨左右,中国消费量增长至1100万吨左右,巴西年消费量950万吨左右。

3、白糖进出口食糖进出口对市场的影响很大。

食糖进口会增加国内供给数量,食糖出口会导致需求总量增加。

对食糖市场而言,要重点关注世界主要出口国和主要进口国有关情况。

世界食糖贸易量每年约为3700万吨,以原糖为主。

主要出口国为巴西、欧盟、泰国、澳大利亚、古巴等。

主要进口国为俄罗斯、美国、印尼、欧盟、日本等。

主要进口国的消费量和进口量相对比较稳定,而主要出口国的生产量和出口量变化较大,出口国出口量的变化对世界食糖市场的影响比进口国进口量的变化对世界食糖市场的影响大。

我国食糖处于供求基本平衡的状态,略有缺口,进口食糖以原糖为主。

食糖进口仍然实行配额管理,2004-2006年的每年配额均为194.5万吨。

2001-2004年进口量分别为119.87万吨、118.31万吨、77.51万吨、105.78万吨,2005年进口量为139万吨。

浅析我国⽩糖期货市场的发展战略2019-08-25【摘要】近年来我国⽩糖期货虽然交易规模不断扩⼤,但在国际期货市场上,我国⽩糖期货并不具备国际定价话语权。

本⽂将在研究我国⽩糖期货市场的发展状况的基础之上,分析⽩糖期货市场所⾯临的问题和机遇,进⽽针对不⾜提出发展战略。

【关键词】⽩糖期货;套期保值;价格发现⼀、我国⽩糖期货市场的发展现状概述(⼀)⽩糖期货交易需求稳步增加,交易规模不断扩⼤⾃郑州商品交易所推出⽩糖期货合约后,⽩糖期货市场的套期保值者不断增加,交易规模不断扩⼤。

⾃2008年以来,⽩糖期货市场规模呈跨越式增长,⽇均交易突破100万⼿。

截⾄2011年年底,郑州商品交易所涉糖企业开户数为564家,其中参与⽩糖期货交易的法⼈客户为2661家,年底时法⼈客户持仓占⽐达41.63%。

(⼆)⽩糖期货标准仓单便于交割标准仓单可以通⽤,即客户可根据《标准仓单持有凭证》中的标准仓单数量在⼀个或⼏个交割仓库提取⽩糖。

这种情况下客户可以选择就近交割,不仅节省了交易成本,⽽且⽆形中扩⼤了仓库库容。

同时,还可以利将⽩糖期货标准仓单进⾏期转现。

标准仓单在进⾏期转现是由交易所统⼀进⾏货款划转,保证了期货交易的安全性。

(三)⽩糖期货市场促进⽩糖现货市场整体竞争能⼒增强期货市场监管拥有较为严格的期货实物交割标准和规范化的交易规则,对⼊库和待交割的实物在等级、质量,以及仓储⽅⾯提出了⽐较⾼的要求。

制糖企业必须按照⽩糖期货市场实物交割的要求抓好质量关,从⽽获得进⾏期货交易的资格。

因此,⽩糖业的品牌意识和质量意识不断得到提⾼,促进了制糖企业整体综合素质的提⾼。

⼆、我国发展⽩糖期货市场所⾯临的问题(⼀)⽩糖期货稳步发展,但缺乏国际定价权我国是世界上第三⼤⾷糖⽣产和消费国,近些年来⽩糖产量与消费量均在1000万吨左右。

根据美国期货业协会的统计,⽩糖期货位于2010年上半年全球商品期货交易量第⼀位。

但从国际期货市场⽽⾔,⽩糖是⽐较成熟和活跃的交易品种,发展⾄今已有90多年历史。

2024年期货从业资格之期货基础知识综合检测试卷B卷含答案单选题(共45题)1、某投资者以65000元/吨卖出l手8月铜期货合约,同时以63000元/吨买入1手10月铜合约,当8月和10月合约价差为()元/吨时,该投资者亏损。

A.1000B.1500C.-300D.2100【答案】 D2、点价交易之所以使用期货价格计价基础,是因为().A.交易双方都是期货交易所的会员B.交易双方彼此不了解C.交易的商品没有现货市场D.期货价格被视为反映现货市场未来供求的权威价格【答案】 D3、在供给曲线不变的情况下,需求曲线右移将导致()。

A.均衡价格提高B.均衡价格降低C.均衡价格不变D.均衡数量降低4、9月1日,沪深300指数为5200点,12月到期的沪深300指数期货合约为5400点,某证券投资基金持有的股票组合现值为3.24亿元,与沪深300指数的β系数为0.9,该基金经理担心股票市场下跌,卖出12月到期的沪深300指数期货合约为其股票组合进行保值。

该基金应卖出()手股指期货合约。

沪深300指数期货合约乘数为每点300元。

A.180B.222C.200D.202【答案】 A5、某交易商向一家糖厂购入白糖,成交价以郑州商品交易所的白糖期货价格作为依据,这体现了期货交易的()功能。

A.价格发现B.资源配置C.对冲风险D.成本锁定【答案】 A6、股指期货的标的是()。

A.股票价格B.价格最高的股票价格C.股价指数D.平均股票价格7、以下关于期货公司客户保证金的描述中,正确的是()。

A.客户保证金属于客户所有,期货公司可对其进行盈亏结算和手续费划转B.客户保证金与期货公司自有资产一起存放,共同管理C.当客户出现交易亏损时,期货公司应以风险准备金和自有资金垫付D.当客户保证金不足时,期货公司可先用其他客户的保证金垫付【答案】 A8、中国金融期货交易所的结算会员按照业务范围进行分类,不包括()。

A.交易结算会员B.全面结算会员C.个别结算会员D.特别结算会员【答案】 C9、TF1509合约价格为97.525,若其可交割债券2013年记账式附息(三期)国债价格为99.640,转换因子为1.0167,则该国债的基差为()。

格兰杰因果检验1. 简介格兰杰因果检验(Granger Causality Test)是一种用来评估一组变量之间因果关系的统计方法。

该方法建立在自回归模型(Autoregressive Model)的基础上,通过比较不同模型的预测能力来判断变量之间是否存在因果关系。

格兰杰因果检验可以用于时间序列数据分析、经济学研究、金融市场分析等领域。

其核心思想是通过观察一个变量的历史数据是否对另一个变量的未来值的预测有额外的信息增益,从而判断两个变量之间是否存在因果关系。

2. 原理格兰杰因果检验的原理基于自回归模型。

自回归模型是一种时间序列模型,它假设当前时刻的观测值与过去时刻的观测值相关。

自回归模型可以表示为以下形式:X(t) = a0 + a1 * X(t-1) + a2 * X(t-2) + ... + an * X(t-n) + e(t)其中,X(t)表示时间t的观测值,X(t-1)等表示相应的历史观测值,a0, a1, …, an 为系数,e(t)为误差项。

格兰杰因果检验的关键是比较两个模型:一个包含了待测变量的历史观测值作为预测变量,另一个只包含已知历史观测值的模型。

通过比较两个模型的预测准确度,可以判断待测变量的历史观测值是否对目标变量的预测有额外的信息。

具体而言,格兰杰因果检验的步骤如下:1.确定待测变量和目标变量;2.构建自回归模型,选择合适的滞后阶数n;3.利用已知的历史观测值进行模型的参数估计;4.比较两个模型的预测能力,利用一定的统计指标(如均方根误差、F-统计量)来评估预测准确度;5.根据统计指标的结果,判断待测变量是否对目标变量的预测有额外的信息,从而判断两个变量之间是否存在因果关系。

3. 实例分析为了更好地理解格兰杰因果检验的应用,下面我们以一个具体的实例来说明。

假设我们有两个时间序列变量:A和B,其中A表示每个月的平均气温,B表示每个月的销售额。

我们想要判断气温是否影响销售额。

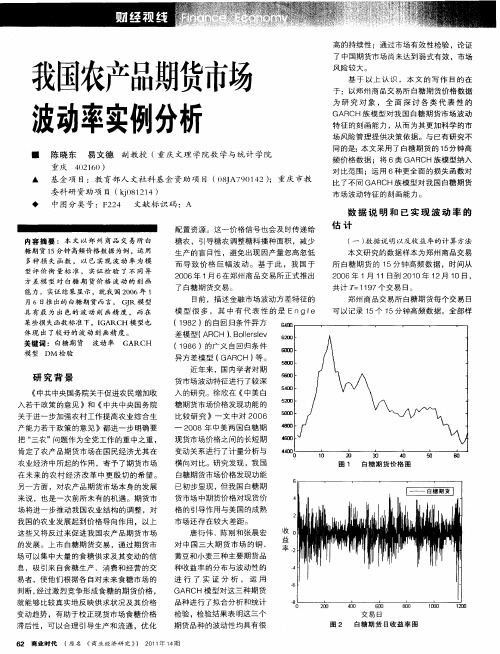

中国白糖现货价格与期货价格实证关系思考广东酒店管理职业技术学院财经系 李颖琨一、引言期货市场的套期保值功能意味着期货与现货价格必然有一定的联动关系。

白糖期货价格如果剧烈波动将对现货经营者和种植者都产生不利影响,而白糖产量及现货价格波动也可能影响期货投资者,因此对于白糖期货价格和现货价格的关系研究有助于实体经济的稳定发展。

国外对于期货价格和现货价格的联动关系研究文献主要有:Brenner, M. , Subrahmanyam, M.G.,& Uno,J. (1989)[1]研究了东京证券交易所(TSE)交易的日本股票价格与在新加坡国际货币交易所(SIMEX)交易的美国证券期货合约价格之间的关系。

Silvapulle, P., & Moosa,I.A.(1999)[2]以日数据为样本,研究了WTI原油现货价格与期货价格之间的关系。

线性因果检验揭示了期货价格对现货价格具有主导作用,而非线性因果检验揭示了双向效应。

Pindyck, R.S.(2001)[3]用过去二十年的原油、取暖油和汽油的数据解释了商品期货市场的作用和行为,以及现货价格、期货价格和库存行为之间的关系。

国内的研究主要包括:夏天,&程细玉.(2006)[4]研究表明大连商品交易所、美国芝加哥商品交易所的大豆期货价格与国产大豆现货价格三者间存在长期均衡、相互影响、相互引导关系。

大连期货市场具备了良好的价格发现功能,居于长期价格发现的主导地位。

刘凤军&刘勇 (2006)[5]利用协整检验、误差修正模型和Granger因果检验等统计发现大连商品交易所的大豆期货价格和现货价格之间存在的长期均衡关系,大都期货对短期内的价格波动造成影响并使之向长期均衡状态回归;期货价格和现货价格存在相互的价格引导关系。

这些研究对期货和现货市场稳定发展提供了理论基础,但对于瞬息万变的市场而言仍需要利用最新数据反复验证,才能得出对于期货和现货价格关系的更为完整明确的结论。

2023年期货从业资格之期货基础知识综合提升检测卷附有答案详解单选题(共20题)1. 某投资者上一交易日结算准备金余额为500000元,上一交易日交易保证金为116050元,当日交易保证金为166000元,当日平仓盈亏为30000元,当日持仓盈亏为-12000元,当日入金为100000元,该投资者当日结算准备金余额为()元。

(不计手续费等其他费用)A.545060B.532000C.568050D.657950【答案】 C2. 王某开仓卖出大豆期货合约20手(每手10吨),成交价格为2020元/吨,当天结算价格为2040元/吨,交易保证金比例为5%,因此结算后占用的保证金为()元。

A.20400B.20200C.10200D.10100【答案】 A3. 金融期货最早产生于()年。

A.1968B.1970C.1972D.1982【答案】 C4. 某多头套期保值者,用5月小麦期货保值,入市成交价为2030元/吨;一个月后,该保值者完成现货交易,价格为2160元/吨。

同时将期货合约以2220元/吨平仓,如果该多头套期保值者正好实现了完全保护,则该保值者现货交易的实际价格是( )A.1960B.1970C.2020D.2040【答案】 B5. 沪深300股指期权仿真交易合约最后交易日的交易时间是()。

A.900-1130,1300-1515B.915-1130,1300-1500C.930-1130,1300-1500D.915-1130,1300-1515【答案】 B6. 在我国,( )期货的当日结算价是该合约最后一小时成交价格按照成交量的加权平均价。

A.沪深300股指B.小麦C.大豆D.黄金【答案】 A7. 利用()可以规避由汇率波动所引起的汇率风险。

A.利率期货B.外汇期货C.商品期货D.金属期货【答案】 B8. 某套利者在6月1日买入9月份白糖期货合约的同时卖出11月份白糖期货合约,价格分别为4870元/吨和4950元/吨,到8月15日,9月份和11月份白糖期货价格分别变为4920元/吨和5030元/吨,价差变化为()元。

我国白糖期货市场价格发现功能的Granger 因果检验

作者:胡义芳

来源:《商场现代化》2014年第13期

摘要:用Granger因果检验法分析了我国白糖期货的价格对于现货市场价格的发现功能;得到了我国白糖期货价格波动和现货价格波动互为因果关系,相互作用,互相影响,期货价格对于现货价格能够发挥一定的预测作用,现货价格反过来也能预测期货价格都趋势。

关键词:白糖期货;Granger因果检验;价格发现;期货市场

从2008年起,我国开始了新一轮的通货膨胀。

各路农产品纷纷涨价,从绿豆到大蒜,从生姜到大葱,农产品价格的上涨助推CPI一路走高,并起伏不定,在一定程度上影响了人民的正常消费生活。

期货市场价格作为现货市场价格的“晴雨表”,对现货市场的价格起着指导与发现的作用。

因此研究期货市场价格与现货市场价格之间关系,分析期货市场对现货市场价格反映的灵敏程度,追踪现货价格走势已成为期货价格研究方面的一个重要问题。

我国期货市场起步于改革开放后,由于市场调节能力不断增强,农产品价格大幅波动,农业生产受到严重影响,1988学者专家建议通过建立农产品期货市场为农产品价格大幅波动提供风险管理工具,我国开始了探索期货交易之路,1990年正式开始起步,经过20年的发展,我国期货市场从无到有,从小到大,到2009年底我国商品期货成交量居全球第一。

白糖是一个特殊的产品,其自身是工业产品,具有工业产品的性质,但其产品的原料甘蔗和甜菜是农产品,因此白糖又具有农产品的性质,因此白糖价格相对于其他农产品价格波动周期更长,波动幅度更为剧烈,2008年白糖每吨价格不到3000,但到了2010年末每吨价格高达7000元。

价格的剧烈波动导致白糖企业具有强烈的套期保值需要,白糖期货自2006年1月6号上市以来,成交量一路上扬,到了2012年末,成交量已位居全球首位,但白糖期货市场是否有效,是否能履行其最重要的职能——价格发现功能,一直困扰着参与白糖期货交易的各方投资者。

一、文献回顾

价格是市场的核心,市场通过供求关系形成和发现均衡价格,然而在只存在现货的市场上,白糖生产企业只能按照现在的价格静态的预测未来的价格,无法动态的预测未来一段时期供求关系可能发生的变化,这就导致白糖生产企业只能依据当前的价格安排未来的生产,价格调节的滞后导致了白糖市场呈现周期性的循环波动,即经济学上描述的蛛网模型。

由于价格信号的误导,常常造成白糖产业资源配置的低效率,降低了生产企业的预期收入,严重挫伤了白糖企业生产的积极性。

在白糖存在期货市场的情况下,由于期货合约时标准化合约,且集中在市场上公开进行,参与者众多,交易结果基本反映市场中不同主体的参与者对白糖未来价格达成的共识,白糖生产企业可以通过期货合约的均衡价格判断包含未来供求关系信息的预期价格,有效的组织生产,避免陷入蛛网困境,进而控制成本,提高利润;与此同时,市场需求也会在期货价格的引导下,不断收敛于新的市场均衡点,因此,白糖期货价格的前瞻性有助于避免白糖市场出现周期性循环波动,促进了白糖产业的稳步发展。

此外,众多学者都在自己的著作中对期货价格的形成表达了自己的观点,影响力比较大的是持有成本理论和仓储理论,虽然各自的出发点不同,理论模型也不尽一致,但对现货价格受期货价格影响的观点完全认同。

持有成本理论最先由凯恩斯提出并由希克斯完善,该理论认为在动态的市场上,现货价格等于期货价格与持有成本之差,如果期货与现货的差距过大,套利者的存在最终会使现货市场价格反映期货市场价格的预期。

仓储理论是由沃金提出,该理论认为边际持仓成本是期货价格与现货价格差异大小的关键因素,随着到期交割日的临近,边际持仓成本逐渐递减至零,现货价格等于期货价格。

白糖期货市场要想发挥价格发现功能,首先期货市场需要吸引大量的不同投资主体的交易者参与公开竞价,不同的投资主体掌握的信息不同,有不同的成本考虑,白糖期货的成交价格才能动态、连续的反映整个市场对白糖价格的预期,其次期货交易必须透明,期货交易的参与者获得信息的机会是均等的,形成的期货价格才会真实的反映未来的供求关系;与此同时,还要求白糖现货市场规模大,接近完全竞争,期货价格出现大幅异常波动才会因大量的套利者和套期保值者的存在而迅速平复,避免期货价格由于过度投机导致变动趋势与现货价格变动趋势不存在拟合关系。

有效市场假设最早由萨缪尔森(Samuelson)于1965年提出,他认为如果价格能完全反映市场参与者的预期,那么价格是随机波动的。

1970年法马(Fama)在此基础上完整的定义了有效市场,他认为有效市场是市场的价格应该充分反映所有相关的信息,因此任何人不可能用其他方式或其他渠道获取超额收益。

他根据价格反映信息的效率的不同,将有效市场分为三类:一是强势有效市场:市场价格包含了所有信息,包括所有历史价格信息以及公开的和未公开的信息(即内幕信息);二是半强式有效市场:市场价格反映了所有历史价格信息以及公开的可得信息;三是弱式有效市场:市场价格仅仅反映了历史价格信息。

在此之后,Dikey和Fuller以及Malkiel等众多学者对有效市场理论做了大量理论研究工作,使有效市场理论逐渐成熟。

对于期货价格效率的实证分析,国外学者已经做了深入的研究。

1960年Larson用序列相关法研究美国玉米期货,证明期货价格波动不具有相关性。

1983年David Bigman等最早对农产品市场(主要是小麦、谷物和大豆)期货价格和现货价格进行简单线性回归,通过F检验认为无效,但由于期货价格和现货价格都是非平稳时间序列,传统的线性回归容易出现伪回归。

因此,在1987年Engle和Granger首先提出EG两步法的协整检验,为研究两个非平稳的时间序列是否存在长期稳定的均衡关系提供了全新的方法,但是该方法不能做出参数推论。

Johansen和Juselius继承EG理论,在此基础上充分考虑期货价格与现货价格之间可能出现的

相互影响,在向量自回归(VAR)模型的基础上运用最大似然估计法进行协整检验。

1995年Zapata用Johansen检验分析美国玉米和大豆与CBOT的相互关系,证明市场间存在长期均衡的协整关系。

1996年Mohanty用协整检验分析美国小麦价格,证明其受加拿大小麦价格引导。

2003年Jian Yang通过分析国际小麦价格,证明国际间的小麦价格不存在相互引导关系。

国内外对于白糖期货价格发现功能的研究尚不完善,还未形成完整的理论框架来探讨此问题。

二、Granger因果检验

1.Granger因果检验的理论基础

协整理论及误差修正模型在统计上揭示了变量之间的一种长期稳定的均衡关系,但是否构成因果关系,还需要进一步检验,Granger提出了一个判断因果的检验,解决了x是否引y起的问题。

如果在的预测中有帮助,或者x与y的系数在统计上显著时,就说明x是y的Granger原因。

其检验模型为:

(式1)

检验零假设为,检验统计量为:

服从F分布,其中RSS1为H0成立条件下,用普通最小二乘法估计的(公式1)的残差平方和,RSS2为无约束条件下,用普通最小二乘法估计的(公式1)的残差平方和,p和q分别为y与x的滞后阶数,T为样本数据个数。

如果S大于F临界值,则拒绝原假设;否则接受原假设,x不能Granger引起y。

2. Granger因果检验

我国白糖期货价格和现货价格存在长期均衡关系,但究竟是白糖期货价格引导现货价格,还是现货价格引导期货价格,或者二者互相引导还需要进一步验证。

下表是Granger因果检验的结果:

在检验过程中,根据AIC最小的要求选取的滞后期数是滞后一期,结果在检验的原假设“BTQH不是NNBT的Granger原因”时,P值为为0.019,能通过5%显著性水平的检验,即在5%显著性水平下,白糖期货是广西南宁白糖现货的Granger原因。

同理,在5%显著性水平下,广西南宁白糖现货是白糖期货的Granger原因,由此可见,我国的白糖期货价格的波动和白糖现货价格的波动是互相引导的。

Granger因果检验的结论说明了我国白糖期货价格波动的和现货价格波动互为因果关系,相互作用,互相影响,期货价格对于现货价格能够发挥一定的预测作用,现货价格反过来也能预测期货价格都趋势。

参考文献:

[1]高铁梅.《计量经济分析方法与建模》.中国财政经济出版社,2006

[2](美)萨缪尔森.《经济学》.中国人民大学出版社,1993

[3]Fama,Eugen,Efficient Capital Market:A Review of Theory and Empirical Work,Journal of Bussiness,1970.

[4]Larson, Measurement of a Random Proeess in Futures Prices,Food Research Institute Studies,1960.

[5]David Bigman, Futures Market Efficiency and the Time Content of the Information Sets,The Journal of Agriculture Eeonomies,1983.

[6]Engle,R.and Grange,C,Cointegration and Error Correction:Representation,Estimation and Testing, Econometrica,1987

作者简介:胡义芳(1979- ),女,河南信阳人,河南财政税务高等专科学校讲师,研究方向:金融投资。