2019年南开大学金融硕士考研全真模拟试题及答案解析

- 格式:pdf

- 大小:428.58 KB

- 文档页数:13

![(NEW)南开大学金融学院《431金融学综合》[专业硕士]历年考研真题汇编(含部分答案)](https://img.taocdn.com/s1/m/77dcd945a21614791611283c.png)

目 录2011年南开大学金融学院431金融学综合[专业硕士]考研真题2011年南开大学金融学院431金融学综合[专业硕士]考研真题(含部分答案)2012年南开大学金融学院431金融学综合[专业硕士]考研真题2012年南开大学金融学院431金融学综合[专业硕士]考研真题及详解2013年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版)2013年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版,含部分答案)2014年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版)2014年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版,含部分答案)2015年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版)2016年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版)2017年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版)2018年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版)2019年南开大学金融学院431金融学综合[专业硕士]考研真题(回忆版)2011年南开大学金融学院431金融学综合[专业硕士]考研真题一、名词解释(每题5分,共25分)1存款准备金2逆向选择3资本充足性管理4有效市场假定5经常账户二、简答题(每题15分,共75分)1简述商业银行管理的基本原则。

2简述凯恩斯主义的货币需求理论。

3简述货币政策变化如何影响股票价格?4影响一国长期汇率的主要决定因素有哪些?5简述远期合约的缺陷及期货市场成功的原因。

三、论述题(每小题25分,共50分)1通货膨胀是我国宏观经济当前面临的最主要的不确定因素之一。

试运用你所学习的金融学理论对引起中国通货膨胀的各种因素及其对策进行分析。

2由美国次货问题引发的全球金融危机严重威胁了全球金融体系稳定,国际金融市场极度动荡,美国等国陷入经济衰退,世界经济和金融形势也处于严重的失序和失衡状态。

2015年南开大学金融专硕考研真题

以下内容由凯程集训营保录班学员回忆整理,供考研的同学们参考。

更多考研辅导班的详细内容,请咨询凯程老师。

名解

有效久期利率敏感性缺口基础货币流动性陷阱mbs

简答

佛里德曼货币需求函数

流动性偏好理论

商业银行贷款价格构成

为什么商业银行业要保持一定资产规模

债券回购种类意义内容

资产负债管理理论有哪集种

atp和camp的区别

股票估值模型类型及适用条件

论述

人民国际化

利率市场化

第1页共1 页。

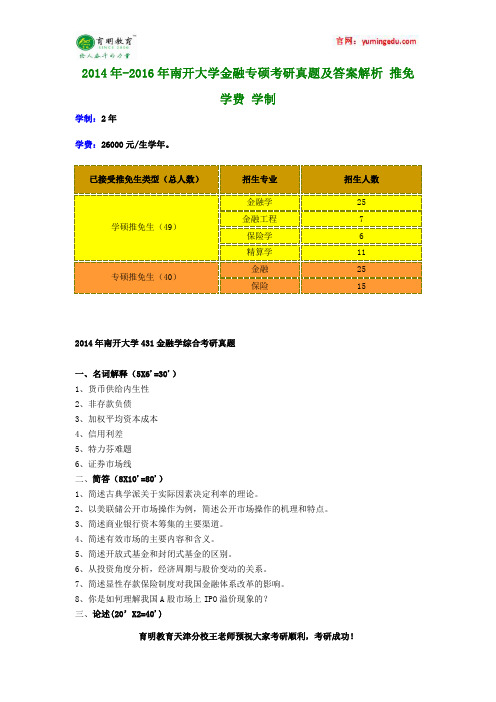

2019年南开大学金融专业考研参考书、考研真题、复试内容、答题技巧、专业课复习规划及方法、考试复习规划讲解2018年8月7日By育明教育李老师参考书&教辅书:1.货币金融学,[美]米什金著,郑艳文,荆国勇译,中国人民大学出版社,2011年2.公司理财,[美]罗斯,威斯特菲尔德,杰富著,吴世农等译,机械工业出版社,20093.《金融硕士大纲解析》,河北大学出版社,2017年版4.《罗斯公司理财:考研笔记·习题详解·历年真题解析》,河北大学出版社,2017年版。

5.《黄达金融学:考研笔记·习题详解·历年真题解析》,河北大学出版社,2017年版6.《金融硕士习题集》,河北大学出版社,2017年版考研资料:《金融硕士历年真题及答案解析、状元笔记、模拟押题卷、范围总结》,复试资料:《历年复试题目总结及面试常见问题汇总》备注:1、参考书是理论知识建立所需的载体,如何从参考书抓取核心书目,从核心书目中遴选出重点章节常考的考点,如何高效的研读参考书、建立参考书框架,如何初步将参考书中的知识内容对应到答题中,是考生复习的第一阶段最需完成的任务。

建议大家可以在专业课老师的指导下来高效率、高质量完成这项工作,为整个备考的成功构建基础。

2、专业知识的来源也不能局限于对参考书的研读,整个的备考当中考生还需要使用相关的参考书笔记、导师课件讲义、各专题总结。

读哪一些资料有用、怎么去读、读完之后应该怎么做,这些也会直接影响到考生的分数。

金融硕士考研注意事项从南开这两年金融硕士考试真题来看,反映了两个规律:1.题目越来越灵活,而且有一些题目超出了考生平时经常用的基本参考书,但是如果考生在复习的时候使用育明教育推荐的参考书和教辅书籍,尤其是《金融硕士习题集》,那么基本这些问题都可以解决。

因为,本校金融硕士考察的知识点有一些和上财、复旦、北大靠近的趋势。

2.这两年金融硕士考试题目热点考察的比较多,希望考生多多关注近2年热点问题。

南开大学金融专业硕士考研考试题一、简答题1.请比较分析机会成本、沉没成本和边际成本在理性经纪人的决策中所起的作用2。

如果一个垄断厂商试图采用价格歧视的方法来销售其产品,那么需要具备什么样的前提条件?航空公司往往对同一条航线的不同时段的机票采用差别定价,你怎样解释这种价格歧视现象?3。

俗话说“买的不如卖的精”,在现实生活中存在许多消费者和供给者对商品质量的信息不对称现象,请回答:(1)假定买卖双方对商品质量都有充分的了解,试作图说明高质量商品和低质量商品的市场供求状况;(2)在信息不对称条件下,试作图分析高质量和低质量商品的市场供求状况。

凯程考研集训营保录班,是全日制封闭式高三式,成立于2005年4月,是我国最早从事高端全科保过辅导的正规培训机构,由英语名师索玉柱教授、政治李海洋教授为代表的教研组组成。

被学员一致公认业界授课质量最好,服务最到位,应试效果最显著。

凯程教育以“专业、负责、创新、分享”的办学理念,突出“高命中率、强时效性、全面一条龙服务”的特色,成为考研学子选择专业课辅导的首选。

九年来已有千余位考生在凯程的帮助下顺利考取北大、清华、人大、北师大、中传等全国著名高校,引发业界强烈关注。

凯程考研集训营作为考研精品辅导的领航者,可以很自信的讲在业内始终保持着最高的考研上线率,一次性的上线率(含A、B线)已经接近95%。

最大亮点:与其他机构不同,凯程考研集训营是名师小班授课的全日制考研特训机构,凯程考研集训营对英语、数学、政治都有被实践检验了的独一无二的教研和系统的方法。

按高分计划辅导要求学员,在法学、法硕、金融、医学、艺术等专业具有压倒性的专业课辅导优势和经验,在清华、北大、人大、中传具备核心的院校资源和优势;优势专业和优势院校奠定了凯程考研集训营的高端品质。

机具个性化的辅导方案:入学测试+每日测验+每周小测+每周计划+每周计划完成情况全部载入档案袋,详细掌握每一位学员的学业进展;根据学员细致的情况指导今后每一步的学习和10月份的志愿报考。

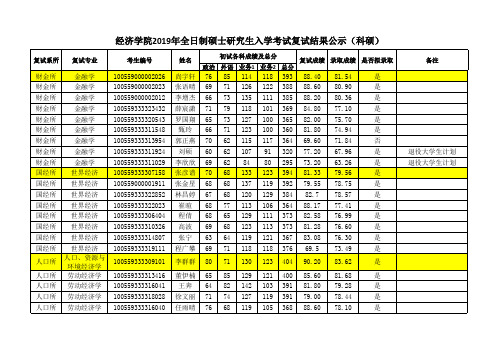

政治外语业务1业务2总分金融学陈静1005593333137177472139104389金融学常令育1005593333111427260139110381金融学王春茹1005590000017217279118111380金融学焦若珊100559333308641638113898380金融学黄锦源1005593333133426471135110380金融学王程田1005593333156496775137101380金融学李永致1005593333205327072128110380金融学陈治聿1005593333226066673126115380金融学尤欣1005590000016586582124108379金融学张华龙1005593333149517359124123379金融学李晓娜1005593333116297074122112378金融学曲远源1005590000017496977120111377金融学朱青1005590000017306873121113375金融学冯星亮1005590000017337569129102375金融学张昊1005590000016596958142104373金融学黄坤1005590000017456575127105372金融学段意100559333313341677313695371金融学吴强林100559333323060736413994370金融学韩嘉成1005590000016377570121102368金融学孙冲100559000001737677313494368金融学周倩1005593333205336672122108368金融学徐晓芳100559333316001668012695367金融学陈杨100559333315730726613494366金融学刘心心100559333313336697911998365金融学李贺100559333308452636913399364金融学谭一鸣100559333311628667013098364金融学张雪君1005593333206146774108114363金融学郜宇晴1005593333103246662131103362金融学朱凤彬1005593333183076068118115361金融学刘恬恬1005593333171597072111107360金融学李烟眉1005590000017066574104115358金融学王乐100559333310650707312194358金融学王健1005593333083256266126103357金融学汪星星100559333320028715912998357金融学姜珊1005590000017186872100115355金融学翟雪君100559333310325696512299355金融学吴雨晗100559000001750666513093354金融学耿婷婷1005593333213536662118107353金融学石育铭100559000001651627311998352金融学王婧如1005593333090597460117101352金融学李周天1005593333212136559118110352金融学王思谨100559333317329725513490351金融学张雪100559333313852686811399348金融学赵新宇1005590000017026660111110347金融学翟秋涵100559000001752727410398347金融学柳荣凡100559333322205687611290346金融学林振奇100559333323059596712396345金融学张世琦1005590000016606570102107344金融学院参加2019年硕士研究生入学考试复试名单初试各科成绩及总分复试专业姓名考生编号备注政治外语业务1业务2总分初试各科成绩及总分复试专业姓名考生编号备注金融学哈斯也提·木合亚特10055933330552662578991299少数民族骨干计划保险学张嘉文100559333322018616912091341金融工程管瑞100559000001755758313097385金融工程祁玉蓉1005593333145366962138100369金融工程乔诗璐100559333307155636913497363金融工程刘浩田100559000001758706713490361金融工程李旭桐1005593333230037356118114361金融工程李亚楠1005593333090606065116107348金融工程郝嘉骏100559333309456736911690348金融工程杨广鑫100559333317330695912199348金融工程车佰飞100559333308326635613591345金融工程甘佩璐100559333323122666699112343金融工程杨晓华100559000001760605612995340精算学贾圣杰100559000001804777914099395精算学丁惠敏1005593333149547057128118373精算学张智超1005590000018147076114111371精算学陈磊1005593333119236779119103368精算学杨其国100559000001807647412498360精算学王越1005593333231236669107110352精算学熊麟波100559333315731675613296351金融周镇涛1005593333112057784136125422金融李安琪1005593333230287685129132422金融李瑞1005593333135577283132134421金融李孜玮1005593333213466687131136420金融陈思绪1005590000045337384128132417金融郭懿萱1005590000046077187126133417金融齐高宇1005593333169417178131137417金融林欣悦1005590000046566985130132416金融李丝雨1005593333116507580133128416金融谢雪圆1005593333164437680129131416金融史鸿宇1005593333136017481132127414金融丁浩冉1005593333164267383127129412金融刘劲松1005593333164337483128127412金融王陈圆1005593333142436981131130411金融孙丽玮1005593333181256883128132411金融雷江艳1005593333233177181126133411金融沈抑非1005593333135607882129120409金融张龄艺1005593333132407382126127408金融张田1005593333136097283124129408金融王舒乐1005593333143507576128129408金融储怡顺1005590000045387078125134407金融汪青1005593333112026988123125405金融许川晴1005593333117266874128135405金融吴秀萍1005590000048277474134122404金融李喆1005593333070566287123132404金融常诗杰1005590000045276781129126403金融郭星岩1005590000046067084126122402金融邹章行10055900000495365791271314021005593333114216979132122402金融闫埔1005593333065157575132119401金融王湛鈞1005593333224306675129131401金融刘亚辉1005593333242167177126126400金融叶睿泽1005593333155596480130125399金融谢佩锦1005590000048327077119132398金融邢嘉贝1005590000048347276128122398金融赵家鑫1005590000049297671123128398金融陈翔1005590000045346380126128397金融于博1005590000048586782133115397金融葛青1005593333140056679126126397金融项雷1005593333213496974124130397金融毕乐耘1005590000045237076118132396金融闫沂良1005593333056566676126128396金融白晶1005593333135526982129116396金融张培锋1005593333153097076134116396金融臧惠1005593333206497876117125396金融刘帅1005593333115017177125122395金融李萌1005593333124016680124125395金融李翔宇1005593333124027471127123395金融于昕宇1005593333155607277125121395金融李佳琪1005593333164306678133118395金融秦心怡1005593333224537279130114395金融黄成希1005593333230276782127119395金融王喆1005590000048166680131117394金融杨霄1005590000048496584123122394金融何忆楠1005593333135557181125117394金融黄月秋1005593333184076776128123394金融曹蕊1005590000045256777124125393金融许楚楷1005593333221137579114125393金融王颖杰1005593333223376879126120393金融李浩冬1005590000046377078125119392金融王钦扬1005590000048077285124111392金融宋宇1005593333054446782119124392金融关鑫1005593333115576686129111392金融董佳昊1005593333132327378120121392金融李周承1005593333230296383132114392金融吴松林1005590000048266780124120391金融张栋豪1005593333078416976117129391金融温晓倩1005593333084356678129118391金融刘晨虹1005593333137377075130116391金融涂月1005593333229417375124119391金融石尚1005590000047407283129106390金融张玮祺1005590000049157080131109390金融陈海琳1005593333055576579123123390金融李成炜1005593333081457068132120390金融李舒昕1005593333107236784126113390金融张传仕1005593333164456972124125390金融张雯婷10055933331903672751211223901005593333231517476121119390金融杨帅1005590000048476677126120389金融张烜赫1005590000049187460132123389金融赵子鹏1005590000049366582122120389金融张妍1005593333084387281122114389金融李宁洁1005593333105126277126124389金融赵艺颖1005593333112046873126122389金融张诗琪1005593333116526079130120389金融孟舒豪1005593333148397075124120389金融隋旭超1005593333164406667134122389金融刘阳1005593333192017175127116389金融刘禹良1005593333205296885120116389金融谢云剑1005593333213506577127120389金融林霖琳1005593333225536481130114389金融李云倩1005593333231136684124115389金融董凌龙1005590000045436768127126388金融刘连振1005590000046597185124108388金融黄志鹏1005593333054417877118115388金融邓园芳1005593333111597272129115388金融于欣旺1005593333142186975124120388金融胡蔚1005593333149307381123111388金融崔英雯1005593333164257277123116388金融岳梅1005593333164447175114128388金融张翌1005593333179597872113125388金融彭涛1005593333217536175123129388金融张鹏1005590000049116775135110387金融刘爽1005593333054427178117121387金融王子晴1005593333114317574120118387金融张浩华1005593333164467679123109387金融李忆宁1005593333179567381116117387金融刘廷轩1005593333221126968126124387金融唐敏1005593333229406867125127387金融兰壹凡1005590000046346279127118386金融卢崑1005590000047096776126117386金融王若冰1005590000048087571120120386金融赵蕙1005590000049286780117122386金融孙依然1005593333054456374131118386金融韩柏昌1005593333135546973127117386金融汤妍1005593333136026978120119386金融董俊鹏1005593333148546567121133386金融罗强强1005593333155576472124126386金融张诗颖1005593333156346884124110386金融赖长琨1005593333156566772114133386金融付嘉勉1005590000045516874130113385金融堵梦幻1005593333145136582121117385金融郭静1005593333149296679120120385金融黄安琪1005593333210256771128119385金融徐子起1005593333056037767116124384金融周一帆10055933330784269781141233841005593333115066373136112384金融付堃1005593333194567171119123384金融姚坤1005593333198477474125111384金融石书玥1005593333230316083128113384金融潘玥伶1005590000047287375122113383金融张博雅1005590000049036969122123383金融张驰1005590000049056878124113383金融王瑞雪1005593333136036778120118383金融包文静1005593333164246976123115383金融秦钰1005593333189197280113118383金融唐兴第1005593333229107079127107383金融安思澎1005593333235176477127115383金融张纪伦1005590000049087377118114382金融李婕1005593333056367177113121382金融朱佳贺1005593333077177471122115382金融何俊1005593333111607083118111382金融王雯雯1005593333169447365119125382金融田晓阳1005593333181266767122126382金融昝博文1005593333208507376127106382金融巴乐乐1005593333234136973122118382金融顾飞1005590000045607072116123381金融徐昭垠1005590000048366974125113381金融杨静祎1005590000048437173115122381金融麦愫娴1005593333055606773121120381金融刘春静1005593333116186174122124381金融王家博1005593333119406372131115381金融张琪琪1005593333190356974123115381金融张富维1005593333230526967127118381金融高岩1005590000045566069124127380金融简君妍1005590000046277074121115380金融宋子阅1005593333124096482121113380金融陈诗怡1005593333152096280132106380金融吴金璟1005593333196606178126115380金融李楷文1005590000046406367117132379金融周正1005593333056576778114120379金融班潇天1005593333078356977123110379金融高子昕1005593333081106579123112379金融高飞1005593333169377479117109379金融刘一如1005593333179577266121120379金融胡北1005590000046216380128107378金融王霆峰1005593333218376272131113378金融郭章1005593333222026973125111378金融李紫祎1005593333223366666115131378金融刘闯1005593333229536779111121378金融王一迪1005590000048146485117111377金融马婧1005593333111327375117112377金融吴冠葶1005593333151087379118107377金融唐懿璇1005593333164426671125115377金融张敏10055933331934365641191293771005593333223066275124116377金融徐文帅1005593333070597170118117376金融单涛涛1005593333107597076109121376金融蒋明璇1005593333112016782115112376金融赵旺1005593333115056367124122376金融丁诗雅1005593333135536080120116376金融杨婕1005593333142176872119117376金融雷杰1005593333153086273122119376金融顾婉琪100559333316428718012699376金融赵坚100559333316448757712698376金融马帅1005593333234147164122119376金融刘鑫1005593333239066766128115376金融曾祥旺1005590000045266463127121375金融杨倩1005593333070606869115123375金融郑艳君1005593333136106077128110375金融吴敬轩1005593333140066661125123375金融李月秋1005593333204406172131111375金融吴雪倩1005593333219186877108122375金融郭玮哲1005590000046046471123116374金融梁糖钰1005590000046537077126101374金融罗湘钰1005590000047126380125106374金融张昕童100559000004917668612399374金融赵良安1005593333083067271107124374金融李亮亮1005593333193417768106123374金融李慧1005593333194576760124123374金融孟阳1005593333230306671131106374金融王贯丛1005590000047567071128104373金融崔淼1005593333085456984115105373金融赵新浩1005593333128577463114122373金融屈越1005593333164376171124117373金融李剑1005593333181246874123108373金融李艳欣1005593333186197374120106373金融秦梦迪1005593333192077471121107373金融王静1005590000048026680109117372金融孔庭馨1005593333135566965111127372金融苏薛强1005593333184096464123121372金融曹易非1005593333229096676122108372金融马红1005593333243076766110129372金融刘雪鸽1005590000047066179125106371金融黄琼慧1005593333055586168113129371金融刘鸣霄1005593333115206873118112371金融木鑫1005593333213477266121112371金融张泽志1005590000049217171122106370金融曹九妍1005593333063146371130106370金融王凯弘1005593333223086675119110370金融毛俊鸿1005593333229396264132112370金融高龙1005593333243216566124115370金融叶超凡1005593333208076660117115358退役大学生计划金融李天兴1005593333056556658118109351退役大学生计划1005593333188575968110103340退役大学生计划保险靳雅坤1005593333229546980135128412保险周坤1005593333164497773133126409保险单洁瑶1005590000049557077132127406保险朱梦彤1005590000050187077127131405保险孟荷林1005593333219216785127124403保险牛莹莹1005590000049576981133119402保险诸宣伊1005590000050036781130124402保险肖子君1005590000050146687126123402保险胡丹1005593333211327377126126402保险冯国政1005590000049567378125122398保险刘金锐1005593333124206978125126398保险王飚1005590000050107478119125396保险李斯萌1005593333216307278127119396保险闫新宇1005590000049606675123131395保险周心怡1005593333216296578129123395保险窦贤磊1005593333149116868128129393保险李天一1005590000050066985121117392保险张国煜1005590000050026668126129389保险唐芸萍1005593333142216475128122389保险逄颜1005593333215467472125118389保险赵泊修1005593333112386178127121387保险刘逸潇1005593333124196875119125387保险王炳然1005593333060327060128128386保险吴漠青1005590000049596874120120382保险杨牧1005593333142226471127120382保险王赟1005593333077186965117130381保险于艾旗1005593333164516571124120380保险何维妮1005593333236486569128118380保险田雨晖1005593333211456878119114379保险黄泽品1005593333150446671119120376保险王婷1005590000050126867112128375保险邓雨琪1005593333147586773119115374保险何润洲1005593333216286979114112374。

金融硕士南开大学《431金融学综合》专业硕士考研真题一、南开大学金融学院431金融学综合[专业硕士]考研真题一、名词解释(每题5分,共25分)1存款准备金2逆向选择3资本充足性管理4有效市场假定5经常账户二、简答题(每题15分,共75分)1简述商业银行管理的基本原则。

2简述凯恩斯主义的货币需求理论。

3简述货币政策变化如何影响股票价格?4影响一国长期汇率的主要决定因素有哪些?5简述远期合约的缺陷及期货市场成功的原因。

三、论述题(每小题25分,共50分)1通货膨胀是我国宏观经济当前面临的最主要的不确定因素之一。

试运用你所学习的金融学理论对引起中国通货膨胀的各种因素及其对策进行分析。

2由美国次货问题引发的全球金融危机严重威胁了全球金融体系稳定,国际金融市场极度动荡,美国等国陷入经济衰退,世界经济和金融形势也处于严重的失序和失衡状态。

金融危机发生以后,美国联储采取了一系列措施,诸如包括:(1)美联储于2007年8月17日宣布将贴现利率降低50个基点,即从6.25%降到5.75%,并一再降低贴现率至0.75%;(2)美联储于2007年9月18日决定将保持了14个月的联邦基金目标利率从5.25%下调至4.75%,并一再降低至0.25%;(3)美联储于2007年12月开始启用短期货款拍卖,以向面临流动性不足的商业银行提供资金;(4)美联储采取一系列求助计划,如2008年9月17日授权纽约联储向AIG 公司提供最多850亿美元的紧急求助货款:二、《计量经济学》一、名词解释1面板数据[湖南大学2013研]答:面板数据也称为平行数据、时空数据等,是指在时间序列上取多个截面,在这些截面上同时选取样本观测值所构成的样本数据,反映了空间和时间两个维度的经验信息。

面板数据同时拥有时间序列和截面两个维度,当这类数据按两个维度排列时,排在一个平面上,与只有一个维度的数据排在一条线上有着明显的不同,整个表格像是一个面板,因此称之为面板数据。

南开大学经济学历年考研真题完整非回忆版(1995年-2019年)南开大学2019年硕士研究生入学考试试题简答1、边际产品价值与边际收益产品的异同2、从供给角度用价格相对边际成本的“溢价”作为衡量垄断程度的标准,说明其经济学原理。

从需求角度,需求价格弹性也可作为衡量垄断的标准,这与用价格性对边际成本的溢价衡量的有什么联系?3、利率与银行信贷供给的关系呈U型曲线,好像是说明其原因吧,记得不是太清楚了。

当信贷需求为何种情况时,存在“信贷配给”?4、给定厂商的长期成本曲线(LAC),则内部规模经济、内部规模不经济、外在经济、外在不经济是怎样体现的,请画图说明5、下列形式中哪种对总产出(总支出)产生刺激效果最大,哪种最小?(1)政府增加X的支出(2)政府减少X的税收(3)政府同时增加X的支出,并增加X 的税收,以保持收支平衡。

请说明你的理由6、以下说法是否正确,说明你的理由(1)只有银行体系能进行货币创造,其他金融机构不能创造货币(2)银行的货币创造不仅增加了经济的流动性,而且能增加社会财富7、什么事“卢卡斯批评”?请结合例子说明它对宏观经济政策制定的启示和影响?计算1、给出某人的效用函数U(C,R)=C-(12-R)^2,其中R为此人的闲暇时间。

此人用于工作和闲暇的时间为16小时。

消费品的价格为1元。

工资为每小时10元,问此人应选择多少小时的工作时间?(大致是这样的)2、给出一垄断厂商的两个部门A、B的生产函数:TCa=4Qa^2+5;TCb=3Qb^2+10,以及市场需求曲线P=100-2Q求:(1)利润最大化时的产量、价格、利润(2)若政府对其按边际成本定价法定价,求厂商的产量、价格、利润3、给出生产函数,折旧率为0.04,人口增长率为0.02求:(1)若s=30%,则均衡时的人均资本量和人均产出(2)根据黄金律的要求的人均资本量和储蓄率论述1、政府往往会按照一定需要对食品房屋等商品实行最高价格限制,限制价格往往低于均衡价格。

南开大学金融硕士(431金融学综合)专硕考研真题南开大学金融学院431金融学综合[专业硕士]考研真题一、名词解释1自由现金流2.利率期限结构3.利率平价4.货币乘数5.核心资本6.市场组合7.存托凭证(ADR)8.直接标价法9.财务杠杆10.隐含波动率二、简答题1货币的时间价值与期权的时间价值的区别。

2.企业发放现金股利和发放股票给股东对资产负债表项目造成的差异。

3.用托宾q理论解释货币政策的传导机制。

4.解释债券免疫策略。

5.说明投融资分离基本定理的内容。

三、计算题1企业每月应收款7000万,现采取2/10,N/30的折扣策略,年融资成本15%,下游企业年融资成本10%,策略是否合适,是否存在情况使折扣策略失效,还有什么帮助收回应收账款的方法?2.企业需500万设备,按5年折旧无残值,两种方法,方案A:贷款购买,贷款利率6%的500万分三年利息支付,本金第三年支付,都是年末支付,三年卖掉设备得120万,设备保养费一年20万;方案B:经营租赁,每年年前支付120万,分三年,无需保养费,税率是30%。

哪种方案合适,若是一次折旧,利率下降,哪种方案合理?3.投资者花7.8元买入执行价格为45元的看跌期权,卖出40元看跌期权得6.5元,股价在42元时总利润多少,利润与股价的关系是什么。

4.公司当前股利为1元,分析师认为2年内股利按20%增长,第三年起按5%增长,短期债券利率4%,证券指数10%,公司贝塔值为1.2,则股票内在价值多少?若当前股价29元,分析师会建议投资者怎么做?四、论述题描述了最近A股市场的剧烈下降,有人认为是股指卖空期权的锅,政府也对期货做出了政策打击,分析A股市场暴跌的原因。

你认为股指卖空期权必然引起暴跌吗?为什么?如何建立比较安全健康的A股市场?2、论述题考研真题1分析布雷顿森林体系维持的条件及崩溃的原因。

[上海对外经贸大学2018金融硕士]答:布雷顿森林体系是第二次世界大战后建立的以美元为中心的国际货币体系。

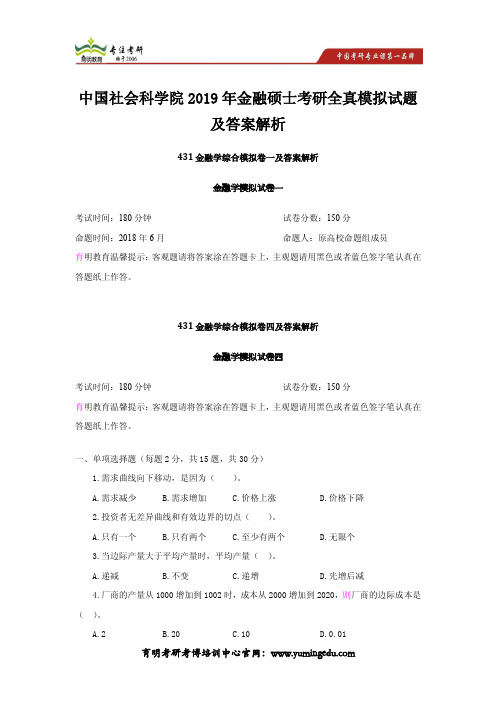

中国社会科学院2019年金融硕士考研全真模拟试题及答案解析431金融学综合模拟卷一及答案解析金融学模拟试卷一考试时间:180分钟试卷分数:150分命题时间:2018年6月命题人:原高校命题组成员育明教育温馨提示:客观题请将答案涂在答题卡上,主观题请用黑色或者蓝色签字笔认真在答题纸上作答。

431金融学综合模拟卷四及答案解析金融学模拟试卷四考试时间:180分钟试卷分数:150分育明教育温馨提示:客观题请将答案涂在答题卡上,主观题请用黑色或者蓝色签字笔认真在答题纸上作答。

一、单项选择题(每题2分,共15题,共30分)1.需求曲线向下移动,是因为()。

A.需求减少B.需求增加C.价格上涨D.价格下降2.投资者无差异曲线和有效边界的切点()。

A.只有一个B.只有两个C.至少有两个D.无限个3.当边际产量大于平均产量时,平均产量()。

A.递减B.不变C.递增D.先增后减4.厂商的产量从1000增加到1002时,成本从2000增加到2020,则厂商的边际成本是()。

A.2B.20C.10D.0.015.净出口是指()。

A.出口减进口B.进口减出口C.出口加转移支付D.出口减进口加转移支付6.某商品的需求价格为p=100-4Q,供给价格为p=40+2Q,则该商品的均衡价格和产量为()。

A.P=60,Q=10B.P=10,Q=6C.P=4,Q=6D.P=20,Q=207.经济学中的短期是指()。

A.一年以内B.所有要素不能调整C.至少一种要素不能调整D.产量不能调整8、$/€=1.1865—70,¥/$€=108.10—20,则¥/€的报价应该是()。

A.128.26—43B.128.31—37C.91.1083—91.1542D.109.28—389.一般来说,一国国际收支出现巨额顺差会使其()。

A.货币疲软B.货币坚挺C.通货紧缩D.利率下跌10.根据《国际收支手册》第五版规定,记在资本与金融账户的是()。

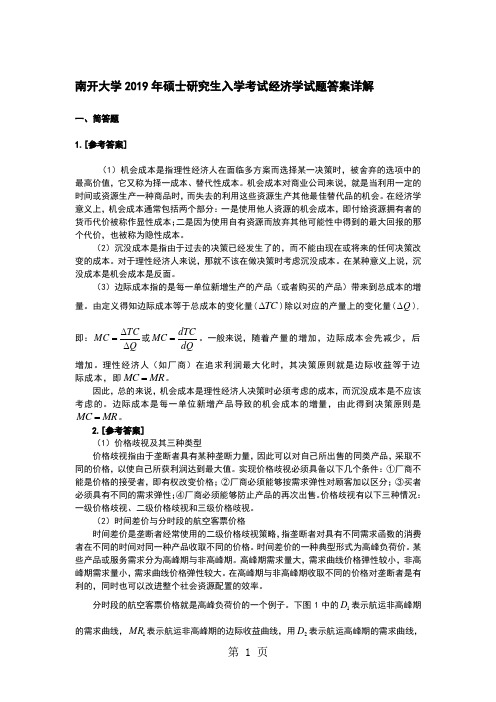

南开大学2019年硕士研究生入学考试经济学试题答案详解一、简答题1.[参考答案](1)机会成本是指理性经济人在面临多方案而选择某一决策时,被舍弃的选项中的最高价值,它又称为择一成本、替代性成本。

机会成本对商业公司来说,就是当利用一定的时间或资源生产一种商品时,而失去的利用这些资源生产其他最佳替代品的机会。

在经济学意义上,机会成本通常包括两个部分:一是使用他人资源的机会成本,即付给资源拥有者的货币代价被称作显性成本;二是因为使用自有资源而放弃其他可能性中得到的最大回报的那个代价,也被称为隐性成本。

(2)沉没成本是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。

对于理性经济人来说,那就不该在做决策时考虑沉没成本。

在某种意义上说,沉没成本是机会成本是反面。

(3)边际成本指的是每一单位新增生产的产品(或者购买的产品)带来到总成本的增量。

由定义得知边际成本等于总成本的变化量(TC ∆)除以对应的产量上的变化量(Q ∆),即:TC MC Q ∆=∆或dTC MC dQ=。

一般来说,随着产量的增加,边际成本会先减少,后增加。

理性经济人(如厂商)在追求利润最大化时,其决策原则就是边际收益等于边际成本,即MC MR =。

因此,总的来说,机会成本是理性经济人决策时必须考虑的成本,而沉没成本是不应该考虑的。

边际成本是每一单位新增产品导致的机会成本的增量,由此得到决策原则是MC MR =。

2.[参考答案](1)价格歧视及其三种类型价格歧视指由于垄断者具有某种垄断力量,因此可以对自己所出售的同类产品,采取不同的价格,以使自己所获利润达到最大值。

实现价格歧视必须具备以下几个条件:①厂商不能是价格的接受者,即有权改变价格;②厂商必须能够按需求弹性对顾客加以区分;③买者必须具有不同的需求弹性;④厂商必须能够防止产品的再次出售。

价格歧视有以下三种情况:一级价格歧视、二级价格歧视和三级价格歧视。

(2)时间差价与分时段的航空客票价格时间差价是垄断者经常使用的二级价格歧视策略,指垄断者对具有不同需求函数的消费者在不同的时间对同一种产品收取不同的价格。

2019年南开大学金融硕士考研全真模拟试题及答案解析考试时间:180分钟试卷分数:150分命题时间:2018年6月命题人:原高校命题组成员育明教育温馨提示:客观题请将答案涂在答题卡上,主观题请用黑色或者蓝色签字笔认真在答题纸上作答。

431金融学综合模拟卷十九及答案解析金融学模拟试卷十九考试时间:180分钟试卷分数:150分育明教育温馨提示:客观题请将答案涂在答题卡上,主观题请用黑色或者蓝色签字笔认真在答题纸上作答。

一、名词解释(每小题4分,共20分)1.派生存款2.加权平均资本成本3.盈亏平衡点分析4.经常账户5.平行本位制二、选择题(每小题2分,共20分)1.以下哪些方法可以用于监控应收款?()A分析每天销售量 B.账龄分析 C.A和B D.以上都不是2.某公司生产旅行箱包,该公司每月的固定成本是1万元,预期每月销售42000个箱包,如果每个箱包的变动成本是2元,则该公司为达到保本点的销售价格为多少?()A.2.24元B.2.47元C.2.82元D.3.15元E.2.00元3.下列哪些说的是不正确的?()A.国际货币是主权货币在世界范围内发挥记账单位、交换媒介和价值储藏的功能B.国际货币是可兑换货币C.可兑换货币是国际货币D.国际货币在国际贸易合同中往往是发票货币4.下列哪些说法是正确的?()A.经常账户反映的是实体经济的交易B.资本账户反映的是金融经济的交易C.净错误与遗漏账户反映的是实体经济的交易D.A和C都正确5.有关购买力平价不正确的说法是()A.巴拉萨一萨缪尔森效应认为劳动生产率相对较高的国家,其物价也往往相对要低。

B.相对购买力意味着汇率的变化等于两国的通货膨胀率之差。

C.绝对购买力平价是从一价定理推导出来的。

D.如果保持国内物价稳定,那么外国物价的上涨必然带来本币汇率的升值。

6.下列说法不正确的说法是()A.流动性就是某项资产转化为现金不受损失和便利的程度。

B.费雪效应又称为实际利率效应。

C.利率平价理论的成立假定资本可以自由流动D.利率平价理论认为低利率货币未来会贬值7.A和B两家饭店都有1亿元的总资产和10%的资产报酬率,两家公司的税率都是40%,但是A公司的债务比率较高,且有更高的利息费用。

以下哪种说法正确?()A.两家公司有相同的盈利能力B.A公司的权益报酬率更高C.A公司有EBIT更低D.A和B都是正确的E.以上的说法都是正确的8.股票拆细将引起资产负债表中哪项账户的资金总额发生变化?()A现金账户 B.普通股账户 C.资本公积金账户D.留存收益账户E.以上都不是9.以下哪些方法能够迅速降低现金周转期?()A.提高平均存货B.降低应收账款周期C.降低应付账款周期D.A和B都是正确的E.以上所述都是正确的10.关于货币分析法不正确的说法是()。

A本国货币供给一次性增加会导致本币的贬值B.当其他因素不变时,本国国民收入的增加将会带来本国物价的下跌,本国货币升值。

C.在浮动汇率制度下,外国物价的上涨不会对本国物价产生冲击,也意味着本国货币政策具有独立性。

D.以上说法不都正确三、计算题(每小题10分,共40分)1.某公司的目标债务权益比是0.8,其公司的加权平均成本为10.5%,公司税率为35%。

(1)如果公司的权益资本成本为15%,则公司税前债务资本成本是多少?(2)如果公司的税后债务成本为6.4%,则公司的权益资本成本是多少?2.一个由无风险资产和市场组合构成的投资组合的期望收益为12%,标准差是18%,无风险利率是5%,且市场组合的期望收益率是14%。

假定资本定价模型有效,如果某股票与市场组合的相关系数是0.4,标准差是40%,这个股票的期望收益率是多少?发行该股票的公司同时发行了债券,该债券每年付息一次,票面利率为5%,票面金额为1000元,2年后到期,其市价为946.93元,则该债券的到期收益率是多少?3.假定某投资组合是有效的投资组合,该投资组合的标准差是18%,市场的预期收益率是16%,市场的标准差是24%,投资组合的预期收益率是15%,根据资本市场线,求无风险收益率为多少。

4.即期汇率USD/CNY=6.2470,3个月期的人民币利率为3%,美元利率为5%,求3个月期的远期汇率。

四、简答题(每小题8分,共40分)1.试比较资本预算中的净现值法、内部收益率法和投资回收期法的优劣。

2.简述代理成本的形式和如何降低代理成本。

3.简述信用货币制度有哪些特点?4.简述黄金输出入点。

5.简述J曲线效应。

五、分析题(每小题15分,共30分)1.什么是对冲操作?什么是非对冲操作?中国外汇储备在2003年之后急剧增加,中国人民银行采取了哪些政策措施来进行对冲?请用资产负债简表的方法来分析,并且对其效果进行评价。

2.假设一家公司计划投资购买一种机器设备,现在可供选择的设备有两种。

第一种设备价格为4000万元,使用期限10年,每年的维护费用是100万元。

第二种设备的价格为1000万元,使用期限是5年,每年的维护费用是500万元。

假设两种设备的生产能力和产品质量完全相同,且期末都没有残值,公司的资本成本为10%,则公司应该选择哪一种设备?注:金融学模拟试卷十九解析一、名词解释(每小题4分,共20分)1.派生存款指银行由发放贷款而创造出的存款。

是原始存款的对称,是原始存款的派生和扩大。

是指由商业银行发放贷款、办理贴现或投资等业务活动引申而来的存款。

派生存款产生的过程,就是商业银行吸收存款、发放贷款,形成新的存款额,最终导致银行体系存款总量增加的过程。

2.WACC代表公司整体平均资金成本,可用来衡量一个项目是否值得投资;项目的回报必须不低于WACC。

计算WACC时,先算出构成公司资本结构的各个项目如普通股、优先股、公司债及其他长期负债各自的资金成本或要求回报率,然后将这些回报率按各项目在资本结构中的权重加权,即可算出加权平均资本成本。

具体计算公式为WACC=W E R E+W D R D(1-T)。

3.盈亏平衡点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

实际应用中,点的概念也不是那么清晰,这是因为要获取关于固定成本和可变成本比率的精确数据,实在是具有内在的困难,同时也由于日常管理决策常常改变盈亏平衡点。

4.是指反映一国与他国之间的实际资产的流动,与该国的国民收入账户有密切联系,也是国际收支平衡表中最基本、最重要的部分。

包括货物、服务、收入和经常转移四个项目。

贸易收支是现金账户下典型的最重要的部分。

也就是说贸易状况的变化是经常账户的主要影响因素。

5.是金银两种本位币按其所含金属的实际价值流通,国家对两种货币的交换不加规定,而由市场上的金银的实际比价自由确定金币和银币比价的货币制度。

平行本位制的特点:①金币和银币都是一国的本位货币;②二者均是具有无限的法偿资格:③二者均可自由铸造和熔化;④金币和银币之间的交换比率完全由金币的市场价格决定,由经济力量调整,不为任何人为力量所管制。

二、选择题(每小题2分,共20分)1.B。

账龄分析可以对应收账款的情况进行了解。

2.A。

固定成本/销售数量=0.24,因此该公司的保本点=2.24元。

3.C。

可兑换货币未必就是国际货币。

4.A。

B项资本项目包括资本转移和非生产、非金融资产的收买或放弃,也就是购买专利权、商标等也属于资本账户,选项B的陈述不正确。

错误与遗漏是倒过来推算的账户,什么都反映不了。

5.A。

与购买力平价定理无关。

6.D。

应该反过来,低利率货币未来会升值。

7.D。

AB公司的EBIT是相同的,A公司因为有税盾效应的存在,因此有更高的权益报酬率。

8.E。

股票拆细仅仅是降低了每股价值而不改变权益的总体价值。

9.B。

降低应收账款周期可减少现金的占用,从而降低现金周转期。

10.D。

以上说法都是正确的。

三、计算题(每小题10分,共40分)1.根据加权平均资本成本公式:(1)当公司权益的资本成本为15%,代入公式,公司税前的债务资本成本为:(2)当公司税后的债务资本成本为6.4%,代入公式,公司的权益资本成本为:2.根据条件可以列出方程并求解:因此市场组合的标准差为:根据条件,某股票的为:根据CAPM,可得:根据债券定价公式,3.根据条件,可以求出资本市场线的斜率为:同样,无风险资产也应该在资本市场线上,因此:4.即期汇率USD/CNY=6.2470,3个月期的人民币利率为3%,美元利率为5%,求3个月期的远期汇率。

根据利率平价公式:计算可得人民币远期汇率为:四、简答题(每小题8分,共40分)1.净现值法包含了项目的所有现金流,并且对现金流进行了合理的折现,可以说是一个比较明智的方法。

然而,净现值法也有其自身的局限性。

首先,他无法比较不同投资额的项目之间的好坏。

也就是说,他不能加入项目的规模这个变量来对项目收益水平进行评价。

其次,净现值法难以比较不同期限的项目之间的优劣。

再次,净现值法采用单一的折现率,无法对项目进行动态的评价。

最后,对于未来现金流量的预测和折现率的确定都是难以确定的。

内部收益率法的优点是能够把项目寿命期内的收益与其投资总额联系起来,指出这个项目的收益率,便于将它同行业基准投资收益率对比,确定这个项目是否值得建设。

使用借款进行建设,在借款条件(主要是利率)还不很明确时,内部收益率法可以避开借款条件,先求得内部收益率,作为可以接受借款利率的高限。

但内部收益率表现的是比率,不是绝对值,一个内部收益率较低的方案,可能由于其规模较大而有较大的净现值,因而更值得建设。

所以在各个方案选比时,必须将内部收益率与净现值结合起来考虑。

回收期法的优点在于:①计算比较简单,容易理解。

②回收期法适用于那些缺乏短期资产、没有能力外筹资金的企业。

③由于在未来现金流量比近期的现金流量风险大,回收期法在衡量项目变现能力和风险时可以作为一个粗略的指标。

回收期法的缺点有:①回收期忽略了整个项目期间的现金流量,即只是考虑回收期中的现金流量,忽略回收期后投资项目给公司带来的现金流量。

②回收期的长短不能代表投资项目的获利程度,只是投资项目保本指标。

在互斥项目的决策中,很难让决策者分辨出孰优孰劣。

③没有考虑货币的时间价值。

通过公司的资本成本进行贴现,计算项目各年的净现金流量的现值,再计算回收期,这样的回收期指标更为精确。

2.代理成本是指委托人为防止代理人损害自己的利益,需要通过严密的契约关系和对代理人的严格监督来限制代理人的行为,而这需要付出代价。

代理成本可划分为三部分:①委托人的监督成本,即委托人激励和监控代理人,以图使后者为前者利益尽力的成本;②代理人的担保成本,即代理人用以保证不采取损害委托人行为的成本,以及如果采用了那种行为,将给予赔偿的成本;③剩余损失,它是委托人因代理人代行决策而产生的一种价值损失,等于代理人决策和委托人在假定具有与代理人相同信息和才能情况下自行效用最大化决策之间的差异。