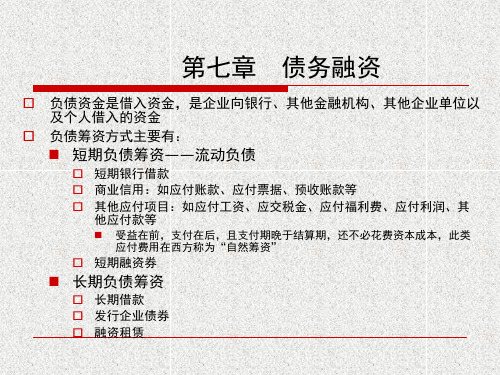

第七章 债务融资

负债资金是借入资金,是企业向银行、其他金融机构、其他企业单位以 及个人借入的资金

负债筹资方式主要有:

短期负债筹资——流动负债

短期银行借款 商业信用:如应付账款、应付票据、预收账款等 其他应付项目:如应付工资、应交税金、应付福利费、应付利润、其

他应付款等

受益在前,支付在后,且支付期晚于结算期,还不必花费资本成本,此类 应付费用在西方称为“自然筹资”

短期融资券

长期负债筹资

长期借款 发行企业债券 融资租赁

第一节 流动负债 一、短期银行借(贷)款

定义 P364

分类

(一)无担保贷款——信用借款

1. 信用额度(信贷限额)

2. 周转信贷协定:实际费用由利息和承诺费组成

3. 补偿性余额 P366

应借资金

扣除补偿性余额 实得资金

实际利率=年利息费用/年实际使用资金量

保证(自然人或法人) 抵押(不动产:长期资金来源) 质押(动产或权利:短期资金来源 留置 定金 注意:获得的贷款额≠抵押资产价值。如我国商业银行一般规定不得超过抵 押物变现值的70%,不得超过权利质押凭证面值的90% 例如某上市公司用于抵押的无形资产原值为5,482.5万元,向中国建设银行 股份有限公司武汉省支行借款人民币1,900万元;以原值2,012.5万元, 净值1,769.4万元的房屋建筑物作为抵押物向中国建设银行股份有限公 司武汉省支行借款人民币4000万元。

(五)长期借款的利率 (六)长期借款的归还 (七)长期借款的评价

二、发行企业债券 三、租赁融资

这两部分内容参看书本

(三)票据贴现:也是一种抵押贷款

二、短期融资券

1.短期融资券的含义 2.短期融资券的种类 3.短期融资券筹资的优缺点