第8章 季节时间序列模型

- 格式:ppt

- 大小:785.50 KB

- 文档页数:15

季节性时间序列分析方法在经济领域中得到的观测数据一般都具有较强的随时间变化的趋势,如果是季度或月度数据又有明显的季节变化规律。

因此研究经济时间序列必须考虑其趋势性和季节性的特点,既要考虑趋势变动,又要考虑季节变动,建立季节模型。

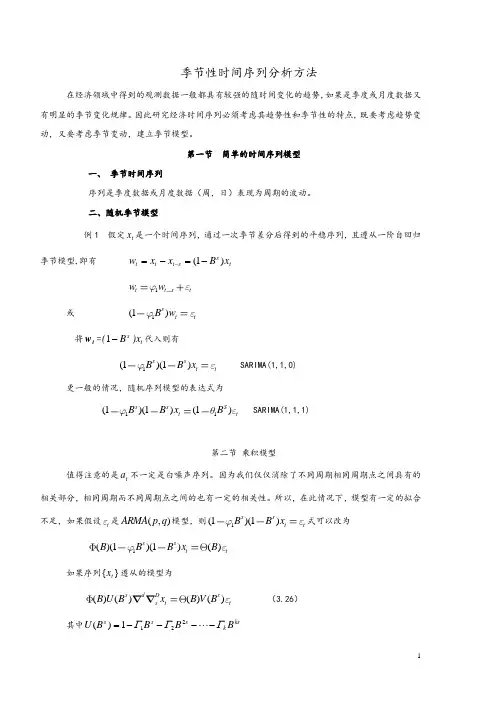

第一节 简单的时间序列模型一、 季节时间序列序列是季度数据或月度数据(周,日)表现为周期的波动。

二、随机季节模型例1 假定t x 是一个时间序列,通过一次季节差分后得到的平稳序列,且遵从一阶自回归季节模型,即有 t s s t t t x B x x w )1(-=-=-1tt s t w w 或 1(1)s t t B w 将t w =t s x )B (-1代入则有1(1)(1)s s t t B B x SARIMA(1,1,0)更一般的情况,随机序列模型的表达式为11(1)(1)(1)s s S t t B B x B SARIMA(1,1,1)第二节 乘积模型值得注意的是t a 不一定是白噪声序列。

因为我们仅仅消除了不同周期相同周期点之间具有的相关部分,相同周期而不同周期点之间的也有一定的相关性。

所以,在此情况下,模型有一定的拟合不足,如果假设t 是),(q p ARMA 模型,则1(1)(1)s s t t B B x 式可以改为1()(1)(1)()s s t t B B B x B如果序列}{t x 遵从的模型为()()()()s d D s s t t B U B x B V B (3.26) 其中ks k s s s B BB B U ΓΓΓ----= 2211)(ms m s s s B B B B V H H H ----= 2211)(p p B B B φφΦ---= 11)(q q B B B θθΘ---= 11)(d d B )1(-=∇D s D s B )1(-=∇则称(3.26)为乘积季节模型,记为),,(),,(q d p m D k ARIMA ⨯。

81❝§8.1 季节性时间序列的重要特征82❝§8.2 季节性时间序列模型❝§8.3 季节性检验❝§8.4 季节性时间序列模型的建立所谓是指具有某种周期性变化季节性时间序列,是指具有某种周期性变化规律的随机序列,并且这种周期性的变化规律往往是由于季节变化引起由于季节变化引起。

如果一个随机序列经过个时间间隔后观测数据呈现相似性比如同处于波峰或波谷则我们称该序S 呈现相似性,比如同处于波峰或波谷,则我们称该序列具有以为周期的周期特征,并称其为季节性时S 间序列,为季节长度。

S季节性时间序列存在着规则的周期如果我们把季节性时间序列存在着规则的周期,如果我们把原序列按周期重新排列,即可得到一个所谓的二维表。

对于季节性时间序列按周期进行重新排列是极其有益的不仅有助于考察同周期点的变化情况加有益的,不仅有助于考察同一周期点的变化情况、加深对序列周期性的理解,而且对于形成建模思想和理解季节模型的结构也都是很有帮助的。

影响一个季节性时间序列的因素除了季节因素外❝影响一个季节性时间序列的因素除了季节因素外,往往还存在趋势变动和随机变动等。

t t t tX S T I =++❝研究季节性时间序列的目的,就是分解影响经济指标变动的季节因素、趋势因素和随机因素,从而了解它们对经济的影响。

❝1. 简单季节模型❝2. 乘积季节模型季节性时间序列表现出也就是说时间 同期相关性,也就是说时间相隔为的两个时间点上的随机变量有较强的相关性。

比如对于月度数据S 12比如,对于月度数据则与相关性较强。

我们可以利用这种同期相关性在与之12,S =t X 12t X -t X 12t X -间进行拟合。

简单季节模型通过简单的趋势差分季节差分之通过简单的趋势差分、季节差分之后序列即可转化为平稳,它的模型结构通常表示如下:()(1)(),(*)S S D St tB B X B aΦ-=ΘSAR算子其中为白噪声序列,{}ta2()1,S S S pSB B B BΦ=-Φ-Φ--Φ12212()1.pS S S qSqB B B BΘ=-Θ-Θ--ΘSMA算子称(*)为简单季节模型,或季节性自回归求和移动SARIMA p D q平均模型,简记为模型。

第8章季节性时间序列模型由于在日常生活中经常遇到季节性时间序列, 因此我们为其单辟一章。

在引 入一些基本概念和常用模型之后,我们将自回归求和移动平均模型加以推广, 用 来描述季节时间序列。

另外,为了说明该方法,我们还给出了详细例子。

8.1基本概念许多商业和经济时间序列都包含有季节现象,即在一段时期后不断地对自身作有规律的重复。

重复现象出现的最小时间间隔称为季节周期。

例如,并吉林 小玲的季度序列在夏季最高,序列在每年都重复这一现象,相应的季节周期为4。

类似地,汽车的月度销量和销售额在每年 7月和8月也趋于下降,因为这是经常 更换新的车型。

而玩具的月销售量在每年的 12月增加。

后两种情形的季节周期 是12。

季节现象源于一些因素,如气候影响许多商业和经济活动,如旅游和房 屋建筑;一些习惯性事件,如圣诞节就与珠宝、玩具、贺卡及邮票的销售密切相 关;夏季几个月的毕业典礼直接关系到这几个月的劳动力状况。

作为说明的例子,图8-1给出了 1971-1981年美国月度就业人数,调查对象 是美国16-19周岁的男性。

序列的季节特性是明显的,在夏季几个月人数急剧增 加,在学期结束的6月出现高峰,而在秋季学校开学后就下降了。

这种现象每 12个月重现一次,因而季节周期是 12。

通常,时间序列被看做由趋势项(P t ),季节项(S t )以及不规则分量(e )混合而 成。

如果这些分量被假定为是可加的,可以将时间序列 乙写成Z t =P t + S t + e t为了估计这些分量,文献中引入了一些分解方法。

500123…S总和平均Nz 3…乙乙M■■乙Mr… Z[・ ■riiT.2■■^(n-l)*+3■■- e■总和TjT 2.T 3. …T n .T T/sZi.Zj.T/n T/ns8. 2传统 方法I20&JIDOQ -75QH表& 1季节时间序列的Bu^-B allot 表Tj.=第」牛李泯蛊和 z>.= Sfi j 牛李市甲均 r >=謝j 關期想和2..,=带j 周朝平均T-住部序刊总和821回归方法在回归方法中,可加性时间序列可以写成下面的回归模型 Z t =P t + S t + e tkm八=>0 • 7 i/iUit亠.1 .■■jV jt- et- j£k其中R Fp *、m^:.U i t,U it 是趋势-循环变量;S = '「j V jt 和%是季节— j 二变量。

季节模型原理季节模型是一种用来预测和解释时间序列数据的统计模型,它能够描述和分析数据随时间变化的规律性。

季节模型的原理基于季节性现象的存在,即数据在一年内呈现出周期性的波动。

季节模型通常用于经济学和市场研究中,帮助分析师们理解和预测市场行为的周期性。

它可以揭示出市场在不同季节的变化趋势,以及不同季节之间的差异。

季节模型的基本原理是将时间序列数据分解为趋势、周期和随机成分三个部分。

趋势成分反映了数据的长期变化趋势,周期成分反映了数据的季节性波动,而随机成分则反映了数据的非规律性波动。

具体来说,季节模型的原理分为两个步骤:分解和预测。

首先是分解步骤,将时间序列数据分解为趋势、周期和随机成分。

为了实现这一步骤,常用的方法有移动平均法和加权移动平均法。

移动平均法是将数据按照固定的时间窗口进行平均,得到趋势成分。

加权移动平均法则是对不同时间点的数据进行加权平均,以更好地反映趋势变化。

接下来是预测步骤,利用分解得到的趋势、周期和随机成分进行预测。

对于趋势成分,可以使用线性回归或指数平滑法进行预测。

对于周期成分,可以利用季节指数来预测季节性波动。

而对于随机成分,则可以根据历史数据的随机性进行预测。

季节模型的原理虽然简单,但在实际应用中还需要考虑一些问题。

首先是确定周期的长度,即季节性的周期是一年、半年还是其他长度。

其次是处理趋势的变化,因为趋势可能会随着时间的推移而发生变化。

最后是处理异常值和缺失值的方法,因为这些因素可能对季节模型的预测结果产生影响。

季节模型是一种用于预测和解释时间序列数据的有力工具。

它的原理基于季节性现象的存在,通过分解和预测的步骤,能够揭示出数据随时间变化的规律性。

在实际应用中,我们需要根据具体情况选择合适的方法和技术,以获得准确和可靠的预测结果。