三、会计账簿与账户

(一)账户的概念

1、账户是根据会计科目设置的,具有一 定格式和结构,用于分反映资产、负债、 所有者权益、收入、费用、利润等会计 要素增减变动情况及其结果的载体。会 计科目只是对会计对象具体内容进行分 类的项目或名称,账户是会计科目的具 体应用。设置账户是会计核算的重要法 之一。

2、账户与会计科目的联系和区别 (1)账户与会计科目的联系:

2、设置会计账簿的意义

(一)通过账簿的设置和登记,可以记 载、储存会计信息;

(二)通过账簿的设置和登记,可以分 类、汇总会计信息;

(三)通过账簿的设置和登记,可以检 查、校正会计信息;

(四)通过账簿的设置和登记,可以编 报、输出会计信息。

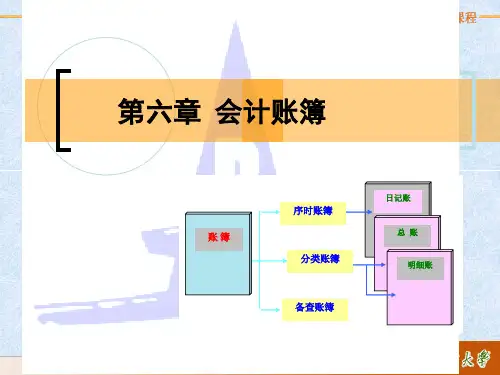

二、会计账簿的分类 (一)按其用途分类

1.按用途分类

(1)序时账簿 (2)分类账簿 (3)备查账簿

1、订本式账簿是指启用前就把一定数 量的账页装订成册,并对账页进行了连 续编号的账簿。这种账簿一般适用于总 分类账、现金日记账、银行存款日记账。

2、活页账簿是指在账簿登记完毕之前并 不固定装订在一起,而是装在活页账夹中 的账簿。当账簿登记完毕之后(通常是一 个会计年度结束之后),才将账页予以装 订,加具封面,并给各账页连续编号。各 种明细分类账一般采用活页账形式。

收入、成本、费用、利润 等明细账一般均采用这种 (2)应用举例: 格式的账簿。(如:主营 业务收入、生产成本、制 造费用、管理费用、财务 费用、本年利润等账户)

产品名称:

生产成本明细账

年 记账凭证 摘 月 日 种类 号码

要成

本

项

目

直接材料 直接人工 制造费用 合 计

__________明细账

年 记账凭证 摘 借 月 日 种类 号码 要 办 工 折 机