上证指数的有序聚类分析

- 格式:pdf

- 大小:287.27 KB

- 文档页数:4

上证指数的运行规律及趋势分析作者:郭博瑞来源:《市场周刊·市场版》2017年第03期摘要:在对金融证券市场深入研究的基础上,本文从斐波那契序列出发,探讨上证指数运行规律,提出上证指数的“彼得定律”,据此做出上证指数正运行在第Ⅸ波的推论,并对第Ⅸ波高低点的时间及点位做出预测。

关键词:上证指数;斐波那契数列;运行规律;未来趋势上证指数是以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数的加权综合股价指数,是国内外普遍采用的反映中国股市总体走势的统计指标。

它的基日定为1990年12月19日。

目前,对证券市场波动性特征的研究已经成为金融研究者关注的对象。

从上证指数历史走势看,高低点位置疏密不一,极难发现周期性规律。

但是,研究上证指数高低点分布规律是一个很有意义的难题,这对研究上证指数运行规律及中国证券市场的发展具有积极作用。

作者通过观察、分析和研究,发现上证指数波段高低点的分布规律与斐波那契数列存有联系。

一、斐波那契数列斐波那契数列,又称黄金分割数列,指这样一个数列:0、1、1、2、3、5、8、13、21、34、…这是一个线性递推数列。

它有如下一些特点:1、从第三项起,数列中任一数字都是由前两个数字之和构成;2、前一数字与后一数字之比,趋近于一固定常数,即0.618;3、后一数字与前一数字之比例,趋近于 1.618;在数学上,斐波那契数列被以递归的方法定义:F(0)=0,F(1)=1,F(n)=F(n-1)+F(n-2)(n≥2,n∈N*)。

依次可得:F(2)=1,F(3)=2,F(4)=3,F(5)=5,F (6)=8,F(7)=13,F(8)=21,F(9)=34,F(10)=55,F(11)=89,…二、上证指数中的“彼得定律”按上证指数月线运行走势,进行波段划分,见图1:图中数字波依次命名为:第Ⅰ波、第Ⅱ波、第Ⅲ波、第Ⅳ波、第Ⅴ波、第Ⅵ波、第Ⅶ波、第Ⅷ波。

每波由升浪和跌浪两部分组成(第Ⅱ波除外)。

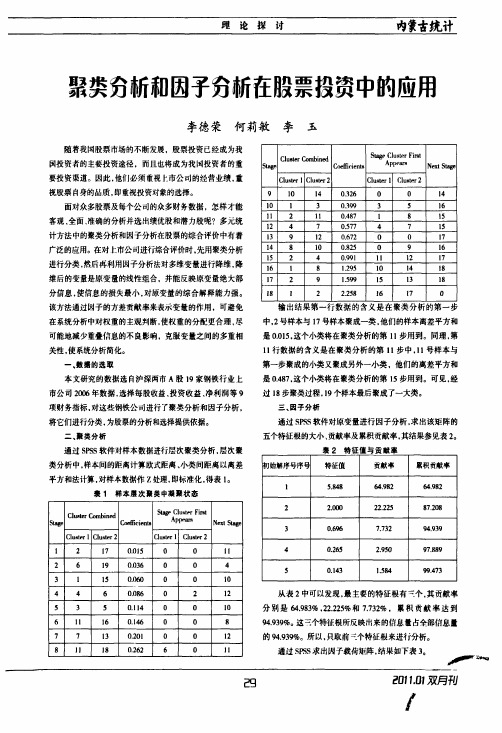

理论探讨内蒙吉统计聚类穷析和因子分析在股票投资中的应用李德荣何莉敏李玉随着我国股票市场的不断发展,股票投资已经成为我国投资者的主要投资途径,而且也将成为我困投资者的重要投资渠道。

因此.他们必须重视上市公司的经营业绩.重视股票自身的晶质,即重视投资对象的选择。

面对众多股票及每个公司的众多财务数据,怎样才能客观、全面、准确的分析并选出绩优股和潜力股呢?多元统计方法中的聚类分析和因子分析在股票的综合评价中有着广泛的应用。

在对上市公司进行综合评价时.先用聚类分析进行分类.然后再利用因子分析法对多维变量进行降维。

降维后的变量是原变量的线性组合.并能反映原变量绝大部分信息,使信息的损失最小,对原变量的综合解释能力强。

该方法通过因子的方差贡献率来表示变量的作用。

可避免在系统分析中对权重的主观判断.使权重的分配更合理,尽可能地减少重叠信息的不良影响,克服变量之间的多重相关性.使系统分析简化。

一、数据的选取本文研究的数据选自沪深两市A 股19家钢铁行业上市公司2006年数据.选择每股收益。

投资收益。

净利润等9项财务指标.对这些钢铁公司进行了聚类分析和因子分析,将它们进行分类。

为股票的分析和选择提供依据。

二、聚类分析通过SPSS 软件对样本数据进行层次聚类分析,层次聚类分析中,样本间的距离计算欧式距离、小类间距离以离差平方和法计算。

对样本数据作z 处理.即标准化.得表l 。

裘1样本屡次聚类中凝聚状态Clus te r C om bi n edStage C l u s t er Fi rstSt a g eC oe ffi c i ent sA ppear sN ext StageClus te r l C l u s t er 2Clus te r IC l u s t er 2I 2170.015O O I l26190.0360O 43l150.0600010446O .086O 2125350.1140O 106l l 160.14600877130.20I O 0128JJJ 80.2626l IC l u s t er C o m bi ne dSt age C l u s t er Fi rstStageCoef f i ei e nt sA ppear sN ext StageC l u s t er lC l u s t er 2C l u s t er lC l u s t er 29l O 140.3260O1410l 30.39935161l 2l l 0.48781512470.5774715139120.6720O 17148i 00.825O91615240.99l l I 12171681.295l O 141817291.5991513181822.2581617输出结果第一行数据的含义是在聚类分析的第一步中,2号样本与17号样本聚成一类,他们的样本离差平方和是0.015.这个小类将在聚类分析的第l l 步用到。

山东交通学院毕业生毕业论文(设计)题目:聚类分析在证券市场分析中的应用摘要本文随机选取了40家在沪深上市的山东省的公司企业,选择每股收益、每股净资产、主营收入增长率、主营利润增长率和净资产收益率5项指标评价体系。

通过系统聚类分析方法对这40家公司企业的股票进行聚类分析,以此对股票的收益性、成长性等方面进行分析,帮助投资者准确地把握股票的总体特性以及预测股票的成长能力,使投资者及时做出最佳的投资决策,进而获得可观的投资回报。

最后在聚类分析的基础上,对聚类分析结果采用means方法进行检验,以此来进一步验证分析结果的可靠性和可信性。

此研究表明聚类分析方法在证券市场投资分析中具有有效性和实用性。

关键词:聚类分析,证券市场投资,means方法,投资回报AbstractIn this paper, we randomly selected 40 companies in Shandong province which were listed in Shanghai and Shenzhen stock market, and we choice the five indicators evaluation system that are the earnings of per share, the net assets of per share, the growth rate of the main business revenue, the growth rate of the main business profit and the yield of the net assets. In order to help investors to accurately grasp the overall features of the stock and the growth ability of the stock, we effectively use the method of the system clustering analysis to analyze the stock`s profitability, growth, etc, which were mentioned above the stocks of the 40 companies. Above all, this can help investors to make the best investment decisions, and get considerable returns in a timely manner. Finally, in order to further verify the reliability and credibility of analysis results, we use means methods to test the results of cluster analysis. The study shows that the method of clustering analysis has validity and practicability in the securities market investment analysis.Key words: Clustering analysis, Stock market investment, Means method,Return on investment目录1.绪论 (1)1.1论文研究的背景及意义 (1)1.2 聚类分析在证券市场分析中的应用价值 (2)1.3 聚类分析在证券市场分析中应用的优点 (2)1.4 聚类分析在证券市场分析中应用的当前状况 (2)1.5本文的研究内容及内容结构 (3)1.5.1 研究内容 (3)1.5.2 内容结构 (3)2.聚类分析 (4)2.1聚类分析的基本思想 (4)2.2聚类分析的方法 (4)2.3系统聚类法的基本思想和基本步骤 (5)2.3.1样本间距离的度量 (6)2.3.2类间距离的度量 (8)2.4 系统聚类分析方法的比较 (9)2.5系统聚类法中类个数的确定问题 (10)3.聚类分析在证券市场分析中的应用 (12)3.1 聚类分析在证券市场分析中应用时的指标评价体系的选择 (12)3.1.1盈利能力指标 (12)3.1.2成长能力指标 (12)3.1.3扩张能力指标 (13)3.2实证研究 (14)3.2.1原始样本数据标准化 (15)SPSS软件对样本公司股票进行聚类分析 (17)3.2.2用 19.03.2.3分类个数的确定 (22)3.2.4聚类结果 (24)3.2.5对聚类结果进行检验 (25)3.2.6结果分析 (26)4.总结和展望 (29)总结 (30)1.绪论1.1论文研究的背景及意义改革开放以来,随着我国市场经济的迅速、健康发展,国民的金融意识和投资意愿日益增强,而作为市场经济的重要组成部分——证券市场,正渐渐地走向成熟,越来越多的投资者把目光投向了股票,历史已经证明,股票不仅在过去是一种已经给投资者提供了可观的长期收益,并且在将来也会是提供良好机遇的投J西格尔,资媒介。

上证指数历史规律总结上证指数历史规律总结前言作为一名资深的创作者,我一直对上证指数的历史规律感兴趣。

通过对过去几十年的数据进行分析和总结,我发现了一些有趣的规律和趋势。

在本文中,我将对这些规律进行归纳总结,并分享给读者。

正文1. 季节性影响•春季行情:每年春季都有一波较大的行情,这与资金活跃和资金需求增加有关。

•夏季调整:在春季行情过后,往往会迎来一段相对较长的调整期,这是由于市场回调和投资者集体观望造成的。

•秋季反弹:在夏季调整之后,往往会有一波反弹行情,投资者信心逐渐恢复,市场情绪也会有所改善。

•冬季震荡:在秋季反弹之后,市场常常进入一个震荡的状态,这是市场寻找方向和筑底的过程。

2. 周期性波动•短期波动:上证指数的短期波动受到各种因素的影响,如政策变动、经济数据、利率等。

这种波动往往是短暂的,投资者需保持耐心和谨慎。

•中期波动:上证指数的中期波动一般以几个月至一年为周期,可以根据市场热点和行业轮动进行分析和预测。

•长期趋势:尽管上证指数存在周期性波动,但从长期来看,指数一般呈现出上涨的趋势。

这与中国经济的长期增长和资本市场的发展密切相关。

3. 技术指标应用•移动平均线:通过计算一段时间内的平均价格,可以把过去一段时间内的价格趋势反映出来,帮助判断指数的走势。

•相对强弱指标(RSI):通过计算一段时间内的上涨幅度和下跌幅度之比,可以判断市场的超买超卖情况,辅助投资决策。

•成交量指标:成交量是市场活跃程度的指标,高成交量多伴随着市场行情的变化。

通过观察成交量的变化,可以判断市场的态势。

结尾上证指数的历史规律总结表明,市场的行情和波动是受多种因素影响的。

投资者在进行投资决策时,需要结合季节性影响、周期性波动以及技术指标的应用进行综合考虑。

同时,投资要有长远的眼光,遵循定投和分散投资的原则,以平滑风险、实现长期稳定的投资收益。

综上所述,上证指数的历史规律总结表明市场的变化是有规律可寻的。

在投资过程中,投资者应该注重以下几点:1.监测季节性影响:了解春季行情、夏季调整、秋季反弹和冬季震荡等季节性的市场变化规律,合理把握投资时机。

聚类分析和因子分析在股票投资中的应用摘要:随着我国股票市场的迅速发展和逐步完善,股票的投资特点和前景越来越受到投资者的追捧。

理性的投资者,将会更加重视上市公司的经营业绩和股票的内在价值。

但如何对股票的价值进行评价在实践中是个难点,对此进行探讨十分必要。

本文运用聚类分析对影响上市公司股票业绩的变量进行分类,运用因子分析模型得出决定股票业绩的公因子,并进行了比较。

关键词:聚类分析因子分析SPSS 股票投资分析1研究目的与方法1.1研究目的及意义随着我国股票市场的不断发展,股票投资已经成为我国投资者的主要投资途径,而且也将成为我国投资者的重要投资渠道。

因此,他们必须重视上市公司的经营业绩,重视股票自身的品质,即重视投资对象的选择。

面对众多股票及各个公司的财务数据,怎样才能客观、全面、准确的分析并选出绩优股和潜力股呢?本文选择30家上市公司作为研究对象,进行业绩评价。

目的是对上市公司财务分析的基础上,探索各上市公司的投资价值,为投资者提供一定的决策指导和理论参考。

1.2研究方法多元统计分析方法中的聚类分析和因子分析在股票的综合评价中有着广泛的应用。

本文采用的分析方法是因子分析和聚类分析。

在对上市公司进行综合评价时,先用聚类分析进行分类,然后再利用因子分析法对多维变量进行降维,降维后的变量是原变量的线性组合,并能反映原变量绝大部分信息,使信息的损失最小,对原变量的综合解释能力强。

该方法通过因子的方差贡献率来表示变量的作用,可避免在系统分析中对权重的主观判断,使权重的分配更合理,尽可能地减少重叠信息的不良影响,克服变量之间的多重相关性,使系统分析简化。

2文献综述2.1国外研究Serpil(2006)将主成分分析法和判别分析法结合起来,用来对早期综合预警模型的估计。

April Kerby, James Lawrence运用多元统计方法中的主成分分析和判别分析来作为选择好或不好股票的依据,另外,他认为这也是处理多变量高维复杂财经数据的一种方法。

A股市场6000点以下都是底部,一切波动都是为了打底整固-----------中国的慢牛行情正在加紧赶来作者:紫金矿主时间:2015年7月25日1.研究的理论依据:1.1. 要确信A股市场是一个完全市场化的自由交易市场,而不是政策市场,不是消息市场,不是内幕市场,更不是无规则无监管的赌场。

在这个市场有各种各样的政策、消息、内幕,而且各种各样的利多政策和利空政策都是市场发展所必需要有的,但是他们都是及其次要的,从来没有主宰过这个市场,从来没有改变这个市场的发展趋势,而仅仅是引起了短期的波动。

2015夏季股灾发生以来,管理层出台了这么的利多政策,能改变A股市场的固有趋势吗?不能,也只会引起短期的波动,原有趋势很快会恢复。

7月9日从3373点开始的反弹完全可以看作是2009年8月4日高点3478点所起的支撑作用,7月8日9日连续两天击穿3478点,但是都成功收盘在其上面。

这是市场化交易所产生的自然之力在起作用。

1.2.要把股市期市等都看作是时间、价格和形态三者紧密集合的三维世界。

这也是排除其他因素的干扰,仅从时间循环规律、价格循环规律和形态结构这三个方面来研究这个市场。

1.3. 波浪理论也适用也这个市场。

2.研究过程和结论:2.1用波浪理论对上证指数的研究和预测2.1.1上证指数从1990年12月19日95.79点到2013年6月25日1849.65点运行了一个完整的8浪结构。

如图2.1.2上证指数在第一个完整的8浪结构中,没有创历史新低,结束于1849.65点。

这样它就进入了更高一级的8浪运行。

也就把上证指数从1990年12月19日95.79点到2007年10月16日的6124.04点看作是A浪,这个上涨的A浪有5个子浪(A1,A2,A3,A4,A5);把2007年10月16日的6124.04点到2013年6月25日1849.65点看作是B浪,这个下跌B浪有3个子浪(B6,B7,B8)(如图一);从2013年6月25日1849.65点起为C浪,这也是8浪结构中的主升浪。

聚类分析在股票投资分析中的应用摘要:在证券投资中,投资者必须对股票进行基本面分析以减少投资风险。

而当我们进行分析时,会遇到多个指标,且每个指标意义不同,有时很难进行决策,采用聚类分析可以帮助我们解决这一问题。

关键词:聚类分析;统计分析;证券投资0.引言中国股市随着经济的迅速发展壮大是有目共睹的,随着中国的股市逐步走向完善,走向规范化,价格及其内在价值回归是未来股市发展的重要方向。

股票的档次将不断拉开,成长率高的绩优股会越来越受到投资者的追捧。

过去那种高投机、高市盈率、价格严重偏离其价值的现象将逐步纠正。

理智的股票投资者,将会更加重视上市公司的经营业绩,重视股票自身的品质,即重视投资对象的选择。

运用聚类分析模型能帮助投资者准确地了解和把握股票的总体特征,确定投资范围,并通过类的总体价格水平来预测股票价格的变动趋势,选择有利的投资时机。

首先,聚类分析是建立在基础分析之上的,立足于对股票基本层面的量化分析,弥补了基础分析对影响股票价格的因素大多是定性分析的不足。

作为理性的长期投资的参考依据,其目的在于从股票基本特征决定的内在价值中发掘股票真正的投资价值。

其次,与现代投资组合理论相比,聚类分析法显得直观、实用,而且在应用时所受的局限小,操作性强,有一定的优越性,适合于广大投资者采用。

聚类分析建立的是一种长期投资的理念,因此在我国证券市场走向成熟的过程中,提倡运用这种理性的投资分析方法,可以降低投资风险,规范投资行为。

1 聚类分析方法1.1 聚类分析的含义聚类分析是一种新兴的多元统计方法,是当代分类学与多元分析的结合。

聚类分析是将分类对象置于一个多维空间中,按照它们空间关系的亲疏程度进行分类。

通俗的讲,聚类分析就是根据事物彼此不同的属性进行辨认,将具有相似属性的事物聚为一类,使得同一类的事物具有高度的相似性。

在实际研究中,既可以对样本个体进行聚类,也可以对研究变量进行聚类,对样本个体进行聚类通常称为Q 型聚类,对研究变量进行的聚类称为R 型聚类。

时间序列周期分析在上证指数中的应用研究【摘要】本文以时间序列周期分析在上证指数中的应用为研究对象,首先介绍了时间序列分析基础和周期分析方法,然后针对上证指数进行了具体的周期分析,通过案例分析和实证结果验证揭示了一些规律和趋势。

研究表明,时间序列周期分析对于预测股市走势具有一定的指导意义。

在研究总结了本文的研究成果,并展望了未来研究的方向。

经验启示部分给出了一些对投资者具有借鉴意义的建议。

通过本文的研究,有助于深入理解时间序列周期分析在股市中的应用,为投资者提供更准确的决策依据,具有一定的理论和实践意义。

【关键词】时间序列周期分析、上证指数、研究背景、研究意义、研究目的、时间序列分析基础、时间序列周期分析方法、案例分析、实证结果验证、研究结论、展望未来研究、经验启示1. 引言1.1 研究背景中国股市作为全球重要的金融市场之一,对全球经济具有重要影响。

上证指数作为中国股市的代表性指数,其波动情况一直备受关注。

时间序列分析是研究时间序列数据规律性和趋势性的一种方法,通过对历史数据的分析,可以预测未来的发展趋势。

随着金融市场的不断发展和股市交易日益频繁,时间序列周期分析方法逐渐成为研究的热点。

通过识别时间序列中的周期变动,可以较准确地预测未来的趋势,为投资者提供参考依据。

目前在上证指数中的时间序列周期分析研究相对薄弱,尚未形成完整的理论框架和实证体系。

对上证指数进行时间序列周期分析研究,有助于深入了解其波动规律和周期性特征,为投资者提供更准确的决策依据,也有助于进一步完善时间序列周期分析方法和应用。

1.2 研究意义时间序列周期分析是一种重要的统计分析方法,可以帮助我们揭示时间序列数据中隐藏的周期性规律,为金融市场的预测和决策提供科学依据。

在金融市场中,上证指数作为中国股市的代表性指数,其走势对整个股市的走向具有重要意义。

研究上证指数的时间序列周期分析,不仅可以帮助投资者更好地把握市场的周期性波动,提高投资决策的准确性和效率,也可以为政府和监管部门提供科学依据,引导市场稳定发展。

AbstractThemanet’SownbehavioriSthefocusofthetechnicalanalysisandthebasicperformanceofthemarketisthepriceandtradingvolume.111erelationshipbetweenpriceandvolumeisofdecisivesignificancefortechnicalanalysis,andtherelationshipbetweenpriceandvolumedirectlyaffectstheeffectivenessofexistenceoftechnicalanalysis.Therefore,theprice—volumerelationshiphasimportanttheoreticalandpracticalsignificance.Functionaldataanalysismethodisarapidlydevelopingnewareaofresearchinrecentyears.Itregardstheobservationdataasflwhole,representedasasmoothcurveoracontinuousfunction,andthenanalysis.Comparedwiththetraditionalmethodofanalysis,functionaldataanalysishasitsownadvantages.Inthispaper,constituentstocksto1willdiscusstheclassicproblemfromanewanglebasedonthefunctionaldataanalysismethodsandtheSSE50Index.Thepurposeofthestudyoftherelationshipbetweenpriceandvolumeistoillustratetheinteractionbetweentradingvolumeandprice,especiallytheimpactoftradingvolumetopriceandprice’Sfeedback.Thustradingvolumecanprovideusefulinformationfortheanalysisofthevalueoftheassets.Therefore,1willgraduallyexpandtheresearchaccordingtothefollowinglineonthisissue:Istheretheexistenceofastablerelationshipbetweenpriceandvolume?Ifthereis,whatkindofrelationshipis?Whatarethemanifestationsofthisrelationship?Whetherthisrelationshipcanbeconfn-medthroughanintuitivefeel?Basedontheideasabove,1willstudytheories,techniques,methods,andempiricalaspectsoftherelationshipbetweenpriceandvolumeusingfunctionaldataanalysismethod.neinnovationofthepaperismainlyreflectedinthefollowingaspects:(1)Functionaldataanalysismethodsareusedinthestudyofpriceandvolumerelationship.Asanemergingstatisticalmethodsusedtotackletheclassicsubjectintheinvestmentfield,thispaperhasopenedupanewperspectiveforthestudyoftheprice-volumerelationship.Besides,thisstatisticalmethodhasbeenexpanding.(2)Regression,7analysisandclusteranalysisoffunctionaldataanalysismethodsconfh'meachother.Regressionanalysisofthefunctionaldataanalysismethodquantitativelydescribestheresultandtheclusteringmethodshowsitintuitively.Thisisfi'omthepointofviewofthe”quality’’and”quantity”illustratesaproblem,SOthattheconelusionsaremorepersuasive.Keywords:FunctionaldataanalysisRegressionanalysisClusteranalysis国外相当多的学者对价量关系进行了研究,但是这些研究成果会由于我国证券市场的独特特点而不完全适用。

Forum学术论坛 2015年8月163上证指数收益率序列研究北京物资学院 范竞月摘 要:条件异方差模型ARCH旨在对因变量的方差进行描述并预测。

其中,被解释变量的方差设定依赖于因变量的过去值或者依赖于一些独立的外生变量。

本文基于GARCH模型计算的金融资产波动率为衡量投资者持有资产的风险提供了有力的帮助。

关键词:单位根检验 ARCH模型 GARCH模型中图分类号:F830.91 文献标识码:A 文章编号:2096-0298(2015)08(c)-163-02古典回归中通常假定模型的随机误差项服从同方差的假定,但是在金融时间序列分析中,由于金融资产价格的波动性集聚现象(即变量序列发生突然性的变动,并且一个大的波动后面常常跟着另一个小的波动)导致模型残差、平方残差序列不满足同方差假定。

这种现象经常会导致股票收益率数据的分布出现尖峰厚尾的现象,而不是有效市场假说所形容的正态分布,条件异方差模型最初就是用来分析这种波动集群现象的。

本文收集了上证指数收益率数据,所有数据来源为网易财经网站,数据文件记录了我国上海证券交易所编制的上证指数从2006年1月4日至2015年10月9日共2370个交易日的日收盘数据。

SSE 表示上证指数,YSSE 表示上证指数收益率。

当天收益率=当天收盘价/昨天收盘价-1。

1 单位根检验由于自相关函数图检验时间序列平稳性的缺陷,所以需要引入时间序列平稳性的正式检验方法——单位根检验法。

进行ADF 单位根检验之前,需要确定检验回归模型的形式,根据YSSE 的曲线图,显然序列不含截距项也不含时间趋势,序列围绕零值波动。

因此,应当使用不含截距项不含时间趋势项的检验回归模型对YSSE 进行ADF 检验。

选择Akaike into Criterion 准则确定检验的滞后期。

原假设是YSSE 序列具有一个单位根,即YSSE 原序列为一个非平稳序列。

YSSE 单位根检验结果表示基于AIC 准则自动选取14期滞后。

面向证券行业数据的聚类分析及其应用研究聚类分析根据数据内在几何结构和数据间的相似性,发掘出数据中隐藏的结构特征,并可通过可视化的形式进行展现。

在证券市场上,对数据的获取、利用和分析程度,直接关系到证券投资者是否可以获得满意的收益。

但是证券数据具有种类繁多、结构复杂等特性,因此如何高效进行数据的表示和分析是一个具有挑战性的课题。

本项目主要采用聚类分析的方法对证券数据进行结构分析和可视化研究,具体包括:(1)在证券投资分析中,可以综合股票的各项基本因素进行聚类。

利用多种聚类分析技术,同时结合证券数据的特殊性,衡量证券样本的相似程度,实现上市公司股票分类。

通过聚类分析结果,找出不同公司股票之间的异同规律,探索不同股票的潜在特性,最终使投资者更好的确立投资范围和实现更高投资回报。

(2)本文采用了多种聚类分析技术对股票交易数据进行对比分析发现,通过研究发现几种聚类算法各有特点,但都得到相似的结果。

实验表明聚类分析可以很好的将不同行业的股票数据区分开来,并通过定量的方式给出不同股票交易数据之间的相似程度。

(3)在证券投资研究中,股票交易的行情数据是一种常见的时间序列数据,即是在顺序的时间节点采集得到的数据。

如果说财务数据反映的是上市公司的内在价值,那么行情数据则直接体现了股票交易的市场价格,更有实际意义,因此也具有更重要的研究价值,因此本文也尝试对上证50指数和创业板指数的成分股行情数据做聚类分析。

通过理论分析和实验证明,对证券行业数据进行聚类分析,可以准确了解和把握证券市场的整体结构,帮助投资者整体了解股票特性,有助于投资者在此基础上进一步做出投资决策。

聚类分析在股票市场板块分析中的应用XXXX大学数学系,XX XXXXX摘要本文将聚类分析应用于股票市场的研究,研究实例表明,聚类分析方法是股市板块分析中的一种有效、实用的方法。

关键词:聚类分析,板块,投资,系统聚类Application of Cluster analysis in stock market board analysisxxxx xxxNanjing University Of Information Science & TechnologyAbstract The cluster analysis has been applied in study of stock market.It point out that cluster analysis is an effective and practical way in stock market analysis.Key words:Cluster Analysis;Board;Investment;System一引言1 聚类分析的概念聚类分析又称群分析、点群分析,是定量研究样品或指标分类问题的一种多元统计方法。

例如,我们可以根据各个银行网点的储蓄量、人力资源状况、营业面积、特色功能、网点级别、所处功能区域等因素情况,将网点分为几个等级,再比较各银行之间不同等级网点数量对比状况。

2 基本思想我们所研究的样品(网点)或指标(变量)之间存在程度不同的相似性(亲疏关系——以样品间距离衡量)。

于是根据一批样品的多个观测指标,具体找出一些能够度量样品或指标之间相似程度的统计量,以这些统计量为划分类型的依据。

把一些相似程度较大的样品(或指标)聚合为一类,把另外一些彼此之间相似程度较大的样品(或指标)又聚合为另一类,直到把所有的样品(或指标)聚合完毕,这就是分类的基本思想。

其中类指相似元素的集合。

聚类分析的概念认为所研究的样品或指标之间存在着程度不同的相似性,根据一批样品的多个观测指标,找出能够度量样品或变量之间相似程度的统计量,并以此为依据,采用某种聚类法,将所有的样品或变量分别聚合到不同的类中,使同一类中的个体有较大的相似性,不同类中的个体差异较大。

上证指数空间规律1. 前言上证指数是中国股市的重要指标之一,它反映了中国上海证券交易所的整体市场表现。

投资者通常会关注上证指数的走势,以便做出合理的投资决策。

本文将探讨上证指数的空间规律,包括其历史走势、技术分析和未来预测等方面。

2. 历史走势上证指数自1990年以来已经经历了多次牛市和熊市。

在过去的几十年里,上证指数呈现出明显的周期性波动。

通过对历史走势进行分析,我们可以发现一些重要的空间规律。

2.1 长期趋势长期来看,上证指数呈现出向上趋势。

尽管有短期调整和震荡,但整体而言,随着中国经济的发展和资本市场改革的推进,上证指数呈现出逐步上升的态势。

2.2 短期周期在长期趋势下,上证指数也存在短期周期性波动。

这些短期周期通常是由投资者情绪、市场资金流动和政策调控等因素共同影响所导致的。

通过对历史数据的分析,我们可以发现上证指数的短期周期一般为数月至数年。

2.3 牛市与熊市牛市和熊市是上证指数空间规律中重要的概念。

牛市指股票价格长期上涨的状态,而熊市则指股票价格长期下跌的状态。

在牛市中,投资者情绪乐观,市场资金充裕;而在熊市中,投资者情绪悲观,市场资金紧缺。

3. 技术分析技术分析是通过对股票价格图表和交易量等数据进行分析来预测未来走势的方法。

在上证指数空间规律中,技术分析起着重要的作用。

3.1 K线图K线图是技术分析中常用的工具之一。

它以柱状图形式展示了每日股价的开盘价、收盘价、最高价和最低价等信息。

通过对K线图进行分析,可以判断股票价格走势的强弱、趋势转折点和支撑阻力位等重要信息。

3.2 移动平均线移动平均线是技术分析中常用的指标之一。

它通过计算一段时间内股票价格的平均值,来判断股票价格的趋势。

常用的移动平均线包括5日均线、10日均线和20日均线等。

3.3 成交量分析成交量是指在一定时间内的交易量,它反映了市场资金流动的情况。

通过对成交量进行分析,可以判断市场买卖力量的强弱和趋势转折点等信息。

通常情况下,成交量与股价呈正相关关系。

事件研究法上证指数以事件研究法分析上证指数为主题,我们将探讨上证指数的历史变化、重要事件对其影响以及对未来走势的预测。

我们需要了解上证指数。

上证指数是中国证券市场的重要指数之一,由上海证券交易所编制和发布。

它是衡量上海证券市场整体表现的重要参考指标,由上海证券交易所选取市场中最具代表性的股票组成,反映了这些股票的整体价格变动情况。

上证指数的历史变化丰富多样。

自1990年12月19日首次公布以来,上证指数经历了多次牛熊市,其中最为著名的是2007年的牛市和2015年的熊市。

2007年,由于中国经济持续增长和投资热情高涨,上证指数一度突破6000点大关。

然而,随后受到全球金融危机的影响,上证指数迅速回落,并在2008年达到低点。

2015年,由于中国经济增速放缓、股市泡沫破裂以及政府干预等因素,上证指数暴跌,引发了全球市场的震荡。

重要事件对上证指数的影响不可忽视。

例如,贸易战、经济数据公布、金融政策调整等都可以对上证指数产生重要影响。

2019年,中美贸易战的升级导致市场对经济增长前景的担忧,上证指数一度下跌。

随后,随着双方达成阶段性协议,市场情绪好转,上证指数逐渐回升。

此外,政府的宏观调控政策也会对上证指数产生影响。

例如,2015年中国政府出台了一系列措施来稳定股市,但这些措施并未取得预期效果。

对于上证指数未来走势的预测,需要考虑多个因素。

首先是宏观经济因素。

中国经济的增速、就业形势以及货币政策等都会对上证指数产生重要影响。

其次是市场情绪和投资者预期。

市场情绪的变化往往会引发投资者的买卖行为,从而影响股市走势。

此外,全球经济形势和国际金融市场的变化也会对上证指数产生重要影响。

总结起来,通过事件研究法对上证指数进行分析可以帮助我们更好地理解其历史变化、重要事件对其影响以及对未来走势的预测。

然而,需要注意的是,股市的走势往往受到多个因素的影响,预测股市走势是一项复杂的任务,需要综合考虑各种因素。

因此,投资者在进行投资决策时应谨慎,并结合自身的风险承受能力和投资目标进行决策。

沪市成交量的时间序列分析摘要股票价格指数波动改变从一段很长的时间序列来看,因为行业周期性、宏观经济变化以及公司业绩的作用,表现出一定的规律,这对股票价格指数进行预测提供了判断依据。

从短时间来看,因为会受到一些不确定因素影响,股票的价格指数呈现出相对的变化,这给预测带来了很多麻烦。

股票市场上的两个最为根本的变量是成交量和收益率,这是因为收益率股价是有直接关系的。

但定价问题一直是现代金融最为的核心问题之一。

因此对股票市场的研究基本上都是将收益率作为核心的,目前与收益率及其波动相互关系的问题相关的研究已经取得了很多的成果。

本文通过对ARCH模型和GARCH模型的研究,建立了增强的GRAMCH-M模型,并选用2003年至2013年之间沪市的上证综合指数的交易数据,对沪市的股票市场的股票成交量和ARCH效应之间的关系通过R语言建模,进行了一系列实证研究,并最终得出股票成交量对减弱股市价格中的ARCH效应在一定程度上具有积极的作用的结论。

关键词:沪市;成交量;时间序列AbstractFluctuations in the stock price index from a longer time series , due to changes in the role of macro-economic performance of the company , cyclical industry , presenting certain rules , which predict stock price index provides the basis for the short term, due to uncertainties impact of stock price index showed some volatility , which makes it difficult to predict . Yield and volume are the two most fundamental variables on the stock market , because the yield is directly related to the share price . And one of the central problems in modern finance is the pricing. Therefore, the study of the stock market in order to yield almost all the core issues on the yield and volatility relationship has been a lot of research. Based on the model through the study of ARCH and GARCH models , established graced GRAMCH-M model , the choice of 2003-2013 transactions on the Shanghai Stock Exchange Shanghai Composite Index on the Shanghai Stock Exchange stock market for ARCH effects and stock deal through the relationship between the amount of R language modeling , empirical research , and come to weaken the stock trading volume in the stock price has a positive effect ARCH effect to some extent .Keywords:Stock Market Of Shanghai ;Trading volume;The time series目录摘要 (1)Abstract (1)第一章绪论 (3)一、选题背景 (3)二、选题的意义 (3)三、本文研究的主要内容 (4)第二章文献综述 (5)一、国外股市成交量的时间序列分析的研究现状 (5)二、国内股市成交量的时间序列分析的研究现状 (5)第三章理论基础 (7)一、计量经济学理论 (7)二、时间序列分析 (8)第四章模型设定与数据分析......................................................................... 错误!未定义书签。