58画图说保障型保险销售定稿

- 格式:ppt

- 大小:1.09 MB

- 文档页数:38

接下来就要说这五张图了:第一张:惯用草帽图怎么画?1.先画一条长长的横线代表人的一生;小话术:这条代表我们的支出线,我们从出生一直到终老,有一条线一直伴随着我们,因为人的一生都需要消费,您认同吗?客户一般会说认同。

2. 在横线上画一个像帽子的虚线;小话术:这条代表我们的收入线,我们赚钱的时间是有限的,大概是25岁到60岁,这期间要赚够我们一生需要花的钱,包括:生活费、用买、买房等费用,生育抚养的费用,创业成家的费用,养老金的准备,还有咱们平时的一些预留储备。

3.在虚线中间画两条向下的箭头;小话术:这两个箭头一个代表疾病,一个代表养老。

一个人无论多有本事,有两个偶然,一个必然是不能控制的。

两个偶然是咱们有可能发生意外或者疾病,一个必然是未来肯定会面临养老问题,所以我们的人生是需要提前规划的。

通过这个草帽图告诉客户,我们这一生都在消费,但是我们赚钱的时间却是有限的。

是25岁到60岁这期间,那如果说这期间发生了意外或者疾病,我们的收入不但不会增加,反而会减少,支出会越来越多,告诉客户需要用有能力的时间赚到的钱,再把风险转移出去。

第二张图:OK理财图画法:先画一个大圆,在用中写上K,让K成为圆的分割线。

小话术:K分成的左边代表着我们的日常开支,占40%到50%;另外的50%分成3份,1/3放在银行里面,因为放在银行使用起来比较方便,但是为什么只能放1/3呢?因为物价上涨的速度高于银行的利息,放的多了,放的久了钱就会缩水,所以只能把少量的钱放在银行,用于零用或者急用。

另外1/3可以做一些常规性的投资,比如说购买股票基金证券等等,或者是房产之类的,就是基本不动的钱。

但是它的收益越高,风险就会越高。

第三张图:车险和保险T型图画法:直接在白纸上写一个大大的“T”,然后就可以解说啦。

小话术:T的左上写上车子,右上写上保险产品,相当于两个账户。

车的下方写上车险,写上价值向下画一个下降的箭头,车的价值是下降的,到报废,账户价值为0;保险这边写上保额,理财价值,现金价值等买保险保终身,财富可传承,价值永留存,给人做保险,身价是越来越高,给车做保险,价值是越来越低的!第四张图:“品”字图画法:先写一个大大的品在上面,里面写银行;左下方写个口,写上医院;右下写个口,写上保险。

保障型产品销售利器—冰山图、草帽图、重疾图我们每个人在遇到大病风险时都会对它导致的损失做一个估算,但往往我们估算出来的数字跟实际损失相比会少算很多,为什么会发生这种情况呢?是因为一场大病带来的风险带来的损失很像是海上漂浮的一座冰山,能够轻松被你看到的那一部分绝对不是他的全部,那一场大病到底会带来多少损失呢?我们来举一个例子您分析一下。

在大病带来的损失当中,容易被你发现的,是手术治疗费,这是你要面对的一笔直接损失。

对于这笔直接损失在我国的平均成本是30万起,我们每个人都不会等闲视之,会被手术治疗费建立一个保障,这就是我们老百姓常说的什么保障,医疗保障。

我们建立医疗保障的目标是希望通过医疗保障实现四个字,就是实报实销。

如果用实报实销这四个字去看,绝大多数人的医疗保障都是不够的,为什么?因为绝大多数人过分依赖政府所提供的医保,只依靠医保有什么风险呢?两个,一个是医保的报销比例不够百分百,一个是医保的报销机制属于事后报销,事前不解决问题,所以我们的医疗保障应该有医保,但是不能只靠他还是要加商业保险。

除此之外还有很多损失可能是被你无视的,我来挨个跟您分析一下,第一个被忽视的损失指的是收入,收入分为两个阶段,一个是治疗期间,一个是在就业,治疗期间如果你的工作性质比较好,你不至于失业,但你的收入会下降,如果工作比较差直接就失业了。

而当你把病治好之后再去工作,那叫再就业,再就业的工资起点跟你一直健康一定不一样,会差很多,并且低收入的状态会一直维持到退休。

所以说一场大病带给一个人收入的影响是从发病那一刻起直至终身,影响是非常深远的。

第二个由大病带来的损失,被忽视的指的是一大笔花费。

很多人认为手术治疗费花完,花大钱的时期就结束了,这种想法不对,手术治疗费只解决病的问题,他没有解决身体康复的问题,身体康复还需要一大笔什么?营养费,营养费通常是手术治疗费的两倍以上,且这笔钱不能省。

因为什么叫营养费,导致身体虚弱容易导致大病复发,以前的这个钱就白花了,这个钱是不能省的。

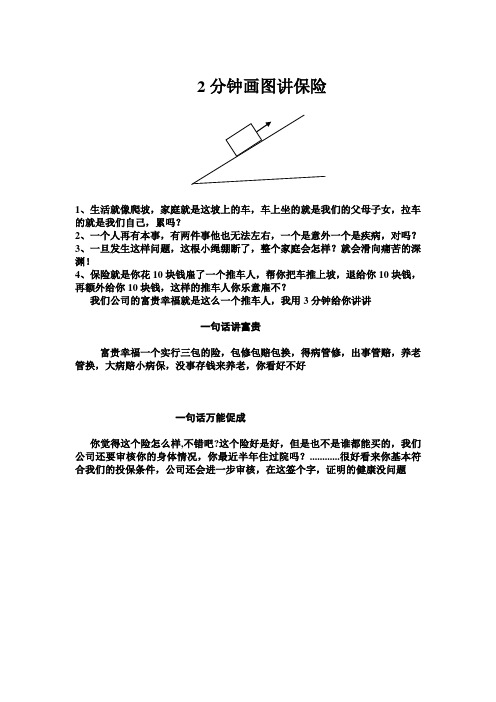

2分钟画图讲保险

1、生活就像爬坡,家庭就是这坡上的车,车上坐的就是我们的父母子女,拉车的就是我们自己,累吗?

2、一个人再有本事,有两件事他也无法左右,一个是意外一个是疾病,对吗?

3、一旦发生这样问题,这根小绳绷断了,整个家庭会怎样?就会滑向痛苦的深渊!

4、保险就是你花10块钱雇了一个推车人,帮你把车推上坡,退给你10块钱,再额外给你10块钱,这样的推车人你乐意雇不?

我们公司的富贵幸福就是这么一个推车人,我用3分钟给你讲讲

一句话讲富贵

富贵幸福一个实行三包的险,包修包赔包换,得病管修,出事管赔,养老管换,大病赔小病保,没事存钱来养老,你看好不好

一句话万能促成

你觉得这个险怎么样,不错吧?这个险好是好,但是也不是谁都能买的,我们公司还要审核你的身体情况,你最近半年住过院吗?............很好看来你基本符合我们的投保条件,公司还会进一步审核,在这签个字,证明的健康没问题。

画图说保险意义话术7页客:大概是2000元左右吧!业:另外还会有15-20%用来交税。

然后还会有一点投资,比如股票、住房、珠宝等。

业:除此之外,通常人最重要的是会用收入的10-15%来做一个家庭的保障计划。

不明白陈先生你每个月能够存多少钱来参加这个计划呢?客:800元吧!15-20%每月收入10%-15%家庭保障计划业:通常来说,一个好的家庭保障计划会给你带来下列优点。

第一个方面就是家庭保障金。

您是一家之主,在您的关怀与照顾之下,您的太太与孩子都生活得很舒适。

现在你的家人都在你的保护之下生活得很好,由于你就是他们的保险。

但一个人不管多有本领也好,有两种情况是不能操纵,一个是疾病,另外一个是意外。

假使有一天突然我们不能照顾他们,我们的家庭不仅失去了一个亲人,最重要的是他们都失去了一个持续稳固的收入。

但假如你拥有这个计划,就会保障你的家人在突然的情况之下生活不受影响。

保险功用:家庭保障金业:第二个方面就是教育基金,我相信你也同意,现在的社会,多读点书很重要,假如将来小明有能力读大学,但由于经济的原因使他不能完成,以致影响了他的前途,是很惋惜的。

您说是吧?业:一个完善的教育基金计划应该保障小明在同意高等教育时,一定有一笔钱帮助他完成学业。

根据我们公司的资料,2008年大学的学费、住宿费等加起来,一个本科生一年需要一万五到两万左右的费用。

四年就要7-8万左右。

这笔钱说多不多,说少很多。

客:是啊。

现在教育费用确实比较贵。

业:为了小明着想,你现在很应该马上做好准备保证将来能够有一个教育基金给他。

假如万一一旦有事发生,而这笔教育基金没有准备好,就会使得小明未来的前途受到一定的限制。

我相信您都不希望见到这种情况出现的。

业:第三个方面是退休金。

是否具有想过什么时候退休呢?客:我现在30岁。

估计60岁退休吧。

业:我很相信陈先生你未来的收入会随着你的经验与学问一起增加,但到60岁退休的时候,不可避免的我们的收入都会大幅减少。