学校食堂会计核算主要业务实例

- 格式:doc

- 大小:27.50 KB

- 文档页数:7

学校食堂会计核算主要业务实例学校食堂会计核算主要业务实例2011-10-14【例1】1月1日,某校开办新食堂发行校内钱票,预计用餐人数50人,人均月用餐金额200元,经测算发行校内钱票20000元(200元×50人×2倍),食堂记账员根据领导签字批准的发行校内钱票申请报告(两份)【其中一联登记校内钱票保管帐(三栏)】,一份作如下会计分录交会计记帐:借:库存钱票20000贷:钱票基金20000【例2】某校食堂出售校内钱票15000元并存入银行,食堂出纳根据校内钱票出售日报表,其中一联登记校内钱票保管帐(三栏),一联作如下会计分录交会计记帐:借:现金15000贷:库存钱票15000借:银行存款15000贷:现金15000【例3】某校开办新食堂发行售饭卡,预计用餐人数50人,需发行校内售饭卡60张,食堂饭卡管理员根据领导签字批准的发行校内售饭卡申请报告发行,并对饭卡进行登记管理(只核算其张数,具体为总数、库存、售出)。

某校食堂出售售饭卡50张,充值收入15000元,同时每张售饭卡收取10元押金。

食堂出纳根据售饭卡充值收据记账联,作如下会计分录:借:银行存款15500贷:暂存款——发行卡余额15000——发行卡押金500【例4】某校食堂的校内钱票因多年周转使用破烂,申请批准报废5000元。

凭有关手续,食堂出纳作如下会计分录:借:钱票基金5000贷:库存钱票5000【例5】某校食堂采购伙食材料,期初采购向食堂支取备用金2000元,采购大米200公斤计400元,面粉100公斤计180元,花生油50公斤计450元,材料已验收入库(保管开据入库单,完备相关手续并记库管帐),采购报发票1030元,出纳根据借据、发票、采购凭证和入库单作如下会计分录:借:暂付款—备用金2000贷:现金2000借:库存物资—粮食580—食油450贷:现金1030期末采购还回备用金2000元,出纳开收据作如下会计分录:借:现金2000贷:暂付款—备用金2000【例6】某校食堂需采购伙食材料一批,某食品商场送货上门,现货款未付,材料已验收入库。

学校食堂会计核算主要业务实例Prepared on 24 November 2020学校食堂会计核算主要业务实例某校为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

食堂记账员根据领导签字的购饭卡发票作会计分录:借:现金 5000贷:银行存款 5000借:其他应收款—饭卡工本费 5000贷:现金 5000注:售饭卡工本费,一般情况下先购买,作预付押金,卖出时再收回预付款。

(3月第1、2号凭证)【例3】3月4日,元旦后开学学校为学生发行饭卡,预计用餐人数700人,学生购买饭卡600张,共计3000元,学生同时每张卡充入100—200元不等的现金,累计充入80000元。

食堂记账员根据发行校内饭卡和收取学生伙食费微机打印记录,作会计分录:(1)借:现金 3000贷:其他应收款—饭卡工本费 3000(2)借:现金 80000贷:预收伙食费 80000也可作如下分录:借:现金 83000贷:其他应收款—饭卡工本费 3000贷:预收伙食费 80000(3月第 3 号凭证)【例4】3月4日下午,出纳将收入的现金82000元送存银行,食堂记账员根据银行回单,作会计分录:借: 银行存款 82000贷:现金 82000(3月第 4 号凭证)【例5】3月5日,食堂采购员王××借现金1000元,作为周转金用于采购食品,作会计分录:借:其他应收款—王×× 1000贷:现金 1000注:借据作为原始凭证入账,还款或用支出票据报销充抵时,另打收据作还款凭证,不得退换借据。

(3月第 5 号凭证)【例6】3月5日,某校食堂采购伙食材料,去银行取款6000元。

采购大米3,000公斤、4,800元,面粉100公斤、200元,干香菇100斤、1800元。

货款已付(其中王XX 从预借周转金中支付800元),材料已验收入库。

记账员根据取款项单、采购凭证和入库单作会计分录:去银行取款的分录如下:借:现金 6,000贷:银行存款 6,000购伙食材料的分录如下:借:库存物资—大米 4,800—面粉 200—果蔬类 1800贷:现金 6,000其他应收款—王×× 800(3月第 6、7 号凭证)【例7】3月5日,某校食堂采购伙食材料一批,由××商场送货上门,货款未付,材料已验收入库。

学校食堂会计工作总结人篇一:学校食堂会计核算主要业务实例 2学校食堂会计核算主要业务实例某校为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

【例2】3月3日,学校新购IC饭卡1000张,每张成本5元,从银行取现支付,食堂记账员根据领导签字的购饭卡发票作会计分录:借:现金5000贷:银行存款5000借:其他应收款—饭卡工本费5000贷:现金5000注:售饭卡工本费,一般情况下先购买,作预付押金,卖出时再收回预付款。

(3月第1、2号凭证)1【例3】3月4日,元旦后开学学校为学生发行饭卡,预计用餐人数700人,学生购买饭卡600张,共计3000元,学生同时每张卡充入100—200元不等的现金,累计充入80000元。

食堂记账员根据发行校内饭卡和收取学生伙食费微机打印记录,作会计分录:(1)借:现金 3000 贷:其他应收款—饭卡工本费3000(2)借:现金80000贷:预收伙食费80000也可作如下分录:借:现金83000贷:其他应收款—饭卡工本费30002贷:预收伙食费80000 (3月第 3 号凭证)【例4】3月4日下午,出纳将收入的现金82000元送存银行,食堂记账员根据银行回单,作会计分录:借: 银行存款82000 贷:现金 82000 (3月第 4 号凭证)3【例5】3月5日,食堂采购员王××借现金1000元,作为周转金用于采购食品,作会计分录:借:其他应收款—王×× 1000 贷:现金 1000注:借据作为原始凭证入账,还款或用支出票据报销充抵时,另打收据作还款凭证,不得退换借据。

(3月第 5 号凭证)【例6】3月5日,某校食堂采购伙食材料,去银行取款6000元。

采购大米3,000公斤、4,800元,面粉100公斤、200元,干香菇100斤、1800元。

货款已付(其中王XX从预借周转金中支付800元),材料已验收入库。

记账员根据取款项单、采购凭证和入库单作会计分录:去银行取款的分录如下:借:现金 6,000贷:银行存款 6,000 购伙食材料的分录如下:借:库存物资—大米 4,800 —面粉 200 —果蔬类18004贷:现金 6,000其他应收款—王×× 800 (3月第 6、7 号凭证)【例7】3月5日,某校食堂采购伙食材料一批,由××商场送货上门,货款未付,材料已验收入库。

学校食堂会计核算科目设置:一、资产类:现金银行存款应收账款(“一补”、营养计划)存货二、负债类:应付账款预收伙食费(学生、教师)其他应付款三、净资产类:结余四、收入类:伙食收入(学生、教师)单位补助收入(职工伙食补助)财政补助收入其他收入五、支出类:伙食支出(粮食、油、蔬菜、肉食、调料、水产品、燃料、其他等)管理费用(职工工资、社火保障费、差旅费、水电费、维修费等)其他支出(购卡成本、非正常损失、其他杂项支出等)核算实例:1、开学初发放学生“一补”20000,打入学生饭卡,借:应收账款———“一补”20000贷:预收伙食费————学生200002、一补”报账后拨款20000借:现金20000贷:应收账款————“一补”(营养餐)200003、收学生现金(饭卡充值)2000,教师现金(饭卡充值)3000借:现金5000贷:预收伙食费————学生2000教师30004、购买蔬菜3000,粮食4000,煤3000借:伙食支出————蔬菜3000粮食4000燃料3000贷:现金(银行存款)100005、支付工人工资6000,水费1000,电费1500借:管理费用———工人工资6000水电费2500贷:现金(银行存款)85006、月末刷卡汇总学生5000,教师3000 借:预收伙食费————学生5000教师3000 贷:伙食收入————学生5000教师30007、本月发学生营养餐券8000借:应收账款————营养计划8000 贷:预收伙食费————学生80008、营养计划报账拨款8000借:现金8000贷:应收账款————营养计划8000 9、月末收学生营养餐券7500借:预收伙食费————学生7500 贷:伙食收入————学生7500。

中小学食堂账务处理实例(复式记账)第一篇:中小学食堂账务处理实例(复式记账)中小学食堂账务处理实例(复式记账)1、收学生包月伙食费20000元、米200斤,按市价折算为400元。

借现金20000库存物资——米400贷应付及暂存款——伙食费204002、现金20000元上解银行账户。

借银行存款 20000贷现金200003、学生伙食费20000元转财政借应收及暂付款---财政 20000贷银行存款200004、财政拨还伙食费20000借银行存款20000贷应收及暂付款---财政 200005、现金会计银行取款10000元借现金10000贷银行存款100006、**借现金8000元借应收及暂付款—**8000贷现金 80007、**买菜10000元、买米1000斤2000元,合计报销12000元发票,冲销借款8000元,实付现金4000元借伙食支出——菜金10000库存物资——米费 2000贷:现金4000贷:应收及暂付款—采买80008、银行转账支付煤款5000元借:伙食支出——煤5000贷:银行存款50009、付现金1000元购买电饭煲借:伙食支出——设备购置 1000贷:现金1000 同时记入固定资产帐:借:固定资产——电饭煲 1000贷:固定基金100010、食堂用米1100斤(按入账价)2200元借:伙食支出——米费 2200贷:库存物资——米费 220011、退还学生伙食费200元借应付及暂存款200贷现金20012、月末结转伙食收入(1)如是按月收取。

将所收月伙食费减去所退后余额20400-200=20200结转收入借应付及暂存款 20200贷伙食收入20200(2)如按学期收取应算出本月应收数再减去退伙后数记入收入二、年末12月冲减收支业务1、期末结转收支。

(1)收入类结转;(1)借:伙食收入——伙食收入*** 其他收入 ***贷:结余***(2)支出类结转借:结余——***贷:伙食支出——***其他支出 ***第二篇:中小学食堂账务处理中小学、幼儿园食堂简单记账办法一、主要会计科目:库存现金其它应收款—学校账库存材料其它应付款—学生生活费应付账款—****单位管理费用—人员工资管理费用—其它费用主营业务成本主营业务收入食堂结余(中小学幼儿园食堂不应以营利为目的)。

学校食堂会计核算主要业务实例某校为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

【例2】3月3日,学校新购IC饭卡1000张,每张成本5元,从银行取现支付,食堂记账员根据领导签字的购饭卡发票作会计分录:借:现金 5000贷:银行存款 5000借:其他应收款—饭卡工本费 5000贷:现金 5000注:售饭卡工本费,一般情况下先购买,作预付押金,卖出时再收回预付款。

(3月第1、2号凭证)【例3】3月4日,元旦后开学学校为学生发行饭卡,预计用餐人数700人,学生购买饭卡600张,共计3000元,学生同时每张卡充入100—200元不等的现金,累计充入80000元。

食堂记账员根据发行校内饭卡和收取学生伙食费微机打印记录,作会计分录:(1)借:现金 3000贷:其他应收款—饭卡工本费 3000(2)借:现金 80000贷:预收伙食费 80000也可作如下分录:借:现金 83000贷:其他应收款—饭卡工本费 3000贷:预收伙食费 80000(3月第 3 号凭证)【例4】3月4日下午,出纳将收入的现金82000元送存银行,食堂记账员根据银行回单,作会计分录:借: 银行存款 82000贷:现金 82000(3月第 4 号凭证)【例5】3月5日,食堂采购员王××借现金1000元,作为周转金用于采购食品,作会计分录:借:其他应收款—王×× 1000贷:现金 1000注:借据作为原始凭证入账,还款或用支出票据报销充抵时,另打收据作还款凭证,不得退换借据。

(3月第 5 号凭证)【例6】3月5日,某校食堂采购伙食材料,去银行取款6000元。

采购大米3,000公斤、4,800元,面粉100公斤、200元,干香菇100斤、1800元。

货款已付(其中王XX 从预借周转金中支付800元),材料已验收入库。

记账员根据取款项单、采购凭证和入库单作会计分录:去银行取款的分录如下:借:现金 6,000贷:银行存款 6,000购伙食材料的分录如下:借:库存物资—大米 4,800—面粉 200—果蔬类 1800贷:现金 6,000其他应收款—王×× 800(3月第 6、7 号凭证)【例7】3月5日,某校食堂采购伙食材料一批,由××商场送货上门,货款未付,材料已验收入库。

.学校食堂账务处理范例记账规则借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“ 借贷必相等”。

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;第三,记入借方的金额必须等于记入贷方的金额。

试算平衡就是指在某一时日(如会计期末),为了保证本期会计处理的正确性,依据会计等式或复式记账原理,对本期各账户的全部记录进行汇总、测算,以检验其正确性的一种专门方法。

通过试算平衡,可以检查会计记录的正确性,并可查明出现不正确会计记录的原因,进行调整,从而为会计报表的编制提供准确的资料。

在借贷记账法下,根据借贷复式记账的基本原埋,试算平衡的方法主要有两种:本期发生额平衡法和余额平衡法。

(一)本期发生额平衡法本期发生额平衡法,是指将全部帐户的本期借方发生额和本期贷方发生额分别加总后,利用“ 有借必有贷,借贷必相等”的记账规则来检验本期发生额帐户处理正确性的一种试算平衡方法,其试算平衡公式如下:全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计(发生额是属于期间动态的会计指标,反映资金的增减变化,所以又称为动态平衡公式。

)这种试算平衡方法的原理是:在平时编制会计分录时,都是“ 有借必有贷,借贷必相等” ,将其记入有关帐户经汇总后,也必然是“借贷必相等”。

本期发生法平衡法主要是用来检查本期发生的经济业务在进行各种帐户帐户处理时的正确性。

(二)余额平衡法余额试算平衡法就是根据本期所有账户借方余额合计与贷方余额合计的恒等关系,检验本期账户记录是否正确的方法。

其理论依据是资产和权益的恒等关系。

余额试算平衡法又可分为期初余额平衡与期末余额平衡两类。

其试算平衡公式如下:全部帐户的借方期末余额 =全部帐户的贷方期末余额全部帐户的借方期初余额 =全部帐户的贷方期初余额(余额是属于时点静态的会计指标,反映资金增减变动后的结果,所以又称为静态平衡公式。

宝应县教育系统食堂会计核算业务指导意见一、基本要求学校食堂核算的基础是“权责发生制”原则。

学校食堂会计采用借贷记账法,记账规则是“有借必有贷,借贷必相等”。

二、会计科目学校食堂应设置如下会计科目:代码科目名称代码科目名称一、资产类二、负债类101 现金203 应付款102 银行存款213 应上交学校113 应收款271 发行校内钱票121 材料126 库存校内钱票151 固定资产三、净资产类302 固定基金303 专用基金五、支出类311 伙食盈余501 伙食费支出313 其他收入节余504 其他支出四、收入类401 伙食费收入404 其他收入三、科目的运用1、现金学校食堂收到现金,借记本科目,贷记有关科目;支出现金,按照业务发生的顺序逐笔登记。

每日终了,应当计算出当日的现金收入合计数、现金支出合计数和结余数,并将结余数和实际库存现金核对,做到账款相符。

2、银行存款的核算学校食堂将款项存入银行,借记本科目,贷记有关科目;提取或支出存款时,借记有关科目,贷记本科目。

3、应收款此科目核算各种应收及预收款。

发生应收款项时,借记本科目,贷记“伙食费收入”等科目;收回款项时,借记“银行存款”科目,贷记本科目。

收到预收款项时,借记“银行存款”科目,贷记本科目;经济业务完成后,与其他单位结算时,借记本科目,贷记“伙食费收入”等科目。

退回多收款项时,借记本科目,贷记“银行存款”等科目;应收的补付款项,作相反的会计分录。

本科目应按结算单位和人名进行明细核算。

4、材料此科目核算学校食堂库存的各种材料。

包括已验收入库的和领用的粮食、副食品、调料及其他材料。

学校食堂购入的,并已验收入库的材料款,借记本科目,贷记“银行存款”等科目;领用出库时,借记有关科目,贷记本科目。

学校食堂的库存材料应定期盘点,发现盘盈、盘亏、毁损的材料,应查明原因并做出报表,经负责人批示后做账务处理。

本科目应设置明细账。

5、库存校内钱票学校食堂投入校内钱票及点票员交回回收的校内钱票时,借记本科目,贷记有关科目;售出校内钱票时,借记“现金”等科目,贷记本科目。

中小学食堂账务处理实例(复式记账)1、收学生包月伙食费20000元、米200斤,按市价折算为400元。

借现金 20000 库存物资——米 400贷应付及暂存款——伙食费 204002、现金20000元上解银行账户。

借银行存款 20000 贷现金200003、学生伙食费20000元转财政借应收及暂付款 ---财政 20000 贷银行存款 200004、财政拨还伙食费20000借银行存款 20000 贷应收及暂付款---财政 200005、现金会计银行取款10000元借现金10000 贷银行存款100006、**借现金8000元借应收及暂付款—**8000 贷现金 80007、**买菜10000元、买米1000斤2000元,合计报销12000元发票,冲销借款8000元,实付现金4000元借伙食支出——菜金10000 库存物资——米费 2000贷:现金4000 贷:应收及暂付款—采买80008、银行转账支付煤款5000元借:伙食支出——煤5000 贷:银行存款 50009、付现金1000元购买电饭煲借:伙食支出——设备购置 1000 贷:现金 1000同时记入固定资产帐:借:固定资产——电饭煲 1000 贷:固定基金100010、食堂用米1100斤(按入账价)2200元借:伙食支出——米费 2200贷:库存物资——米费 220011、退还学生伙食费200元借应付及暂存款 200 贷现金 20012、月末结转伙食收入(1)如是按月收取。

将所收月伙食费减去所退后余额20400-200=20200结转收入借应付及暂存款 20200 贷伙食收入20200(2)如按学期收取应算出本月应收数再减去退伙后数记入收入二、年末12月冲减收支业务1、期末结转收支。

(1)收入类结转;(1)借:伙食收入——伙食收入*** 其他收入 ***贷:结余 ***(2)支出类结转借:结余——***贷:伙食支出——*** 其他支出 ***。

学校食堂会计核算主要业务实例某校为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

员根据领导签字的购饭卡发票作会计分录:借:现金5000贷:银行存款5000借:其他应收款—饭卡工本费5000贷:现金5000注:售饭卡工本费,一般情况下先购买,作预付押金,卖出时再收回预付款。

(3月第1、2号凭证)【例3】3月4日,元旦后开学学校为学生发行饭卡,预计用餐人数700人,学生购买饭卡600张,共计3000元,学生同时每张卡充入100—200元不等的现金,累计充入80000元。

食堂记账员根据发行校内饭卡和收取学生伙食费微机打印记录,作会计分录:(1)借:现金3000贷:其他应收款—饭卡工本费3000(2)借:现金80000贷:预收伙食费80000也可作如下分录:借:现金83000贷:其他应收款—饭卡工本费3000贷:预收伙食费80000(3月第 3 号凭证)【例4】3月4日下午,出纳将收入的现金82000元送存银行,食堂记账员根据银行回单,作会计分录:借: 银行存款82000贷:现金82000(3月第 4 号凭证)【例5】3月5日,食堂采购员王××借现金1000元,作为周转金用于采购食品,作会计分录:借:其他应收款—王××1000贷:现金1000注:借据作为原始凭证入账,还款或用支出票据报销充抵时,另打收据作还款凭证,不得退换借据。

(3月第 5 号凭证)【例6】3月5日,某校食堂采购伙食材料,去银行取款6000元。

采购大米3,000公斤、4,800元,面粉100公斤、200元,干香菇100斤、1800元。

货款已付(其中王XX从预借周转金中支付800元),材料已验收入库。

记账员根据取款项单、采购凭证和入库单作会计分录:去银行取款的分录如下:借:现金6,000贷:银行存款6,000购伙食材料的分录如下:借:库存物资—大米4,800—面粉200—果蔬类1800贷:现金6,000其他应收款—王××800(3月第6、7 号凭证)【例7】3月5日,某校食堂采购伙食材料一批,由××商场送货上门,货款未付,材料已验收入库。

学校食堂会计核算主要业务实例二、采购业务学校食堂的采购业务主要包括原材料的采购和食品和饮料的购进。

学校食堂会计部门需要根据食堂的实际经营情况,制定和执行采购计划,包括采购时间、量、价格等。

采购订单需要及时记录和核实,确保采购资金的合理运作。

三、库存业务学校食堂会计还需要管理和核算食品和饮料的库存。

食堂库存的管理对于保证学校食堂正常经营具有重要意义。

食堂会计部门需要制定合理的库存管理制度,包括库存计量单位、库存监控周期、库存损耗预警机制等。

食堂的库存变动需要及时准确地进行登记和核算,以便于及时发现问题和掌握库存动态。

四、成本核算学校食堂成本核算是学校食堂会计核算的重要内容。

成本核算是通过计算和记录食品和饮料的直接成本和间接成本,以便于分析和评价食堂的经营状况。

学校食堂的间接成本包括食堂员工工资、水电费、设备折旧等。

成本核算是评价食堂经济效益的关键指标,也是学校食堂管理和经营决策的依据。

五、财务报表编制学校食堂会计部门还需要编制财务报表。

财务报表是学校食堂会计核算的结果呈现,也是对外展示食堂经营情况的重要途径。

学校食堂的财务报表主要包括收入状态表、利润表和资产负债表。

财务报表的编制需要准确、完整地反映学校食堂的经营状况和财务状况。

以上是学校食堂会计核算主要业务的一些实例。

学校食堂作为学校内部服务机构,需要进行规范的会计核算,以便于更好地管理和掌握食堂的经营状况和变化趋势。

合理有序地进行会计核算,对于学校食堂的健康发展至关重要。

六、费用控制学校食堂会计核算的另一个重要业务是费用控制。

费用控制是食堂经营管理的重要环节,通过合理的费用控制可以降低成本,提高经营效益。

学校食堂会计部门需要对各项费用进行核算和分析,包括人工费用、材料费用、水电费等。

通过费用核算,可以及时发现费用偏高的情况,并采取相应的措施进行调整和优化。

七、资金管理学校食堂会计部门还需要进行资金管理,包括资金的筹措、运作和使用。

学校食堂的资金需求来自于销售收入和学校的拨款,会计部门需要做好资金的调配和利用。

中小学食堂账务处理实例(复式记账)1、收学生包月伙食费20000元、米200斤,按市价折算为400元。

借现金 20000 库存物资——米 400贷应付及暂存款——伙食费 204002、现金20000元上解银行账户。

借银行存款 20000 贷现金200003、学生伙食费20000元转财政借应收及暂付款 ---财政 20000 贷银行存款 200004、财政拨还伙食费20000借银行存款 20000 贷应收及暂付款---财政 200005、现金会计银行取款10000元借现金10000 贷银行存款100006、**借现金8000元借应收及暂付款—**8000 贷现金 80007、**买菜10000元、买米1000斤2000元,合计报销12000元发票,冲销借款8000元,实付现金4000元借伙食支出——菜金10000 库存物资——米费 2000贷:现金4000 贷:应收及暂付款—采买80008、银行转账支付煤款5000元借:伙食支出——煤5000 贷:银行存款 50009、付现金1000元购买电饭煲借:伙食支出——设备购置 1000 贷:现金 1000同时记入固定资产帐:借:固定资产——电饭煲 1000 贷:固定基金100010、食堂用米1100斤(按入账价)2200元借:伙食支出——米费 2200贷:库存物资——米费 220011、退还学生伙食费200元借应付及暂存款 200 贷现金 20012、月末结转伙食收入(1)如是按月收取。

将所收月伙食费减去所退后余额20400-200=20200结转收入借应付及暂存款 20200 贷伙食收入20200(2)如按学期收取应算出本月应收数再减去退伙后数记入收入二、年末12月冲减收支业务1、期末结转收支。

(1)收入类结转;(1)借:伙食收入——伙食收入*** 其他收入 ***贷:结余 ***(2)支出类结转借:结余——***贷:伙食支出——*** 其他支出 ***。

学校食堂会计核算主要业务实例-W精英小学在校生136人,教师9人炊工2 人,为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

【例1】月初学生预交伙食费与充卡现金合计人民币32600元,分录借:库存现金32,600.00贷:预收伙食费32,600.00【例2】当天出纳将现金3200元存银行,分录如下:根据现金管理要求,过夜现金不能超过1000元。

借:银行存款32,000.00贷:库存现金32,000.00【例3】学校为学生购买汤碗200个,计款200元,分录如下:借:伙食支出→低值易耗品支出200.00贷:库存现金 200.00【例4】提取银行存款500 。

分录如下。

借:库存现金500.00贷:银行存款500.00【例5】给炊工体检,支付体检费240元,分录如下:借:其他支出→其它杂项开支240.00贷:库存现金240.00【例6】用现金支付学生伙电费,分录如下:借:原核材料成本支出→水电费支出480.00贷:库存现金480.00【例7】学校食堂同学校一个总表,电力公司只向学校收取电费。

9月25日,经查食堂电表,当月应交给学校电费480元;将应交学校的电费付清()。

借:原核材料成本支出→水电费支出480.00贷:库存现金 480.00【例8】采购人员采购食品蔬菜验收入库,全部记账未付款,已经开具发票,本月分类合计如下如下;粮食→大米3,200.00;粮食→面粉 4,500.00;食油1,200.00;蔬菜4,100.00;3 燃料1,800.00;其它原料3,600.00;3 库存物资→肉(豆)制品5,700.00,分录如下。

借:库存物资→粮食→大米3,200.00库存物资→粮食→面粉4,500.00库存物资→食油1,200.00库存物资→蔬菜4,100.00库存物资→燃料1,800.00库存物资→其它原料3,600.00库存物资→肉(豆)制品5,700.00贷:其他应付款→甲门市16,100.00其他应付款→乙门市1,700.00其他应付款→丙门市6,300.00【例9】计算炊工工资,计6,200.00,(按照合同编制工资册,领土不人不签字),据工资册入账,分录如下:(权责发生制的要求)借:人工成本支出 6,200.00贷:其他应付款→炊工工资6,200.00(可明细到人或不到人根据情况高下级明细)【例10】统计9月底汇总营养餐用餐专项支出情况,大米支出1,200.00;面粉支出2,100.00 食油支出670.00;蔬菜支出4,400.00;肉(豆)制品支出3,200.00;其它原料支出340.00 ;作分录如下:借:营养餐支出→粮食支出→大米支出1,200.00营养餐支出→粮食支出→面粉支出2,100.00营养餐支出→食油支出670.00营养餐支出→蔬菜支出4,400.00营养餐支出→肉(豆)制品支出3,200.00营养餐支出→其它原料支出 340.00贷:库存物资→粮食→大米1,200.00库存物资→粮食→面粉2,100.00库存物资→食油670.00库存物资→蔬菜4,400.00库存物资→肉(豆)制品3,200.00库存物资→其它原料340.00按照营养餐规定核定支出,人工工资各燃料不应计算在内。

1、预收学生、教师预缴的伙食费 (含充卡或现金) 50000 元(以预收统计表记账)借:现金 ------------------50000贷:其他应付款学生伙食费 -----------500002、出纳员把预收学生、教师预缴的伙食费 50000 元存入银行(以银行回单记账)借:银行存款-----------50000贷:现金 ---------------50000上学期学生充值生活费余额(尚未建账时需记,特别是中学)借:银行存款---------贷:现金 -------------3、食堂出纳员(或食堂采购员)申领食堂备用金 10000 元(以银行单记账)借:其他应收款出纳员某某某- ------10000贷:银行存款----------------100004、银行转帐支付食堂采购员当日采买的货物(如青菜、米等)款共计 21000 元,先货物入库(以采购清单和银行转账单记账)借:库存材料(含营养改善计划货物)燃料类----------3000食油类----------3000粮食类----------3000调料类----------3000荤菜类----------3000蔬菜类----------3000餐点类----------3000贷:银行存款 -----------210005、当日食堂人员领取货物出库价值 12000 元。

(以出库单记账)借:伙食支出-----原材料成本燃料菜----------2000食油类----------2000粮食类----------2000调料类----------2000荤菜类----------2000蔬菜类----------2000贷:库存材料食油类----------2000粮食类----------2000调料类----------2000蔬菜类----------20006、 3 月 8 日食堂采购员购买货物,但出纳员尚未付款,未付款金额为 6000 元。

中小学食堂财务软件操作实务(初级)讲解例:XX小学食堂2015年9月份发生的业务如下:1.开学初收入学生伙食费200人共50000.00元2.将收上的学生伙食费50000.00元缴入银行3.因食堂各项开支需要提取现金10000.00元4.支付9月份米粉款1200.00元5.支付9月份猪肉款1500.00元6.支付花生油款800.00元7.支付9月份购买姜、葱等配菜款250.00元8.支付9月份买大米1000.00元9.支付9月份面包款1500.00元10.支付盐、酱油、醋等配料款150.00元11.支付9月份水费240.00元、电费120.00元12.支付食堂会计培训费200.00元13.发放9月份食堂工友工资2人共1800.00元14.支付食堂修缮费1000.00元15.本月学生在校开早餐天数为20天,每天伙食费标准是2.50元,经计算得出9月份学生伙食费收入为2.50*20*200=10000.00元要求:将上面的业务录入财务软件并重算、保存、打印9月份的财务报表录入财务软件记账的操作步骤:1.暂收学生200人伙食费共50000.00元2.将暂收的学生伙食费50000.00元存入银行(食堂账户)3. 因食堂各项开支需要提取现金10000.00元4. 支付9月份米粉款1200.00元5. 支付9月份猪肉款1500.00元6. 支付花生油款800.00元7. 支付9月份购买姜、葱等配菜款250.00元8.支付9月份买大米1000.00元9.支付9月份面包款1500.00元10.支付盐、酱油、醋等配料款150.00元11.支付9月份水费240.00元、电费120.00元12.支付食堂会计培训费200.00元13.发放9月份食堂工友工资2人共1800.00元14.支付食堂修缮费1000.00元16.经计算本月学生在校开早餐天数为20天,每天2.50元,计算得出9月份学生伙食费收入为2.50*20*200=10000.00元余下步骤:1.凭证过账;2.结转损益(会自动生成一张记账凭证);3.凭证过账(过账自动生成的记账凭证);4.打开《资产负债表》重算-预览-保存-打印;5.打开“自定义报表”中的《食堂收入支出表》重算-预览-保存-打印;6.打印报表封面-装订报表-盖章(签字)-报领导及相关部门;7.打印记账凭证-装订凭证;8.结束本月工作。

做账实操-食堂成本会计核算案例一、食堂背景某公司内部食堂,主要为员工提供午餐和晚餐服务,食堂面积约500 平方米,配备厨师3 名、服务员5 名。

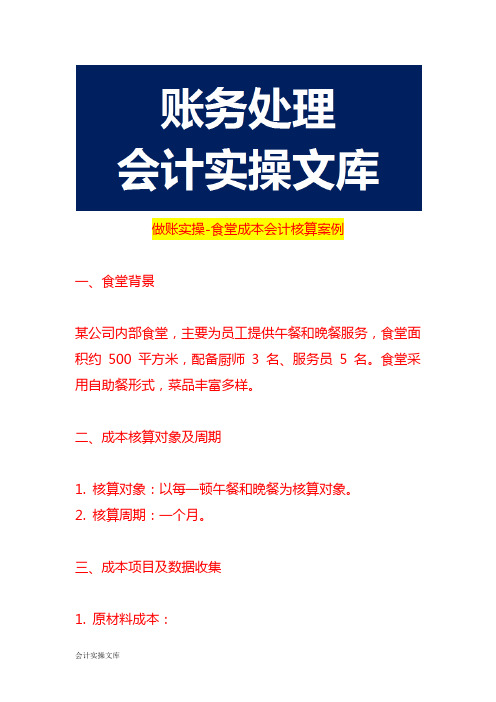

食堂采用自助餐形式,菜品丰富多样。

二、成本核算对象及周期1. 核算对象:以每一顿午餐和晚餐为核算对象。

2. 核算周期:一个月。

三、成本项目及数据收集1. 原材料成本:食材采购:通过与供应商签订长期合同,保证食材的质量和稳定供应。

每月初,食堂管理员根据上月的就餐人数和菜品消耗情况,制定本月的食材采购计划。

采购人员按照计划进行采购,每次采购都要记录采购日期、供应商、采购数量、单价和金额。

以某一周为例,采购的食材及费用如下:大米:1000 斤,单价2.5 元/斤,金额2500 元。

面粉:500 斤,单价2 元/斤,金额1000 元。

猪肉:500 斤,单价15 元/斤,金额7500 元。

蔬菜:2000 斤,平均单价2 元/斤,金额4000 元。

调料:1000 元。

本周食材采购总费用为2500 + 1000 + 7500 + 4000 + 1000 = 16000 元。

2. 燃料成本:食堂使用天然气作为燃料,每月根据天然气表读数和单价计算费用。

本月天然气费用为2000 元。

3. 水电费:食堂安装了单独的水表和电表,每月根据读数和单价计算水电费。

本月水电费为1500 元。

4. 人工成本:厨师:3 名厨师,每人每月工资5000 元,共计15000 元。

服务员:5 名服务员,每人每月工资3000 元,共计15000 元。

人工成本总计15000 + 15000 = 30000 元。

5. 设备折旧和维修费用:食堂的厨房设备、餐具、桌椅等固定资产原值为50 万元,预计使用年限为5 年,残值率为5%。

采用直线法计提折旧,每月折旧额为500000×(1 5%)÷5÷12 = 7917 元。

本月设备维修费用为1000 元。

设备折旧和维修费用总计7917 + 1000 = 8917 元。

学校食堂会计核算主要业务实例-W

精英小学在校生136人,教师9人炊工2 人,为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

【例1】月初学生预交伙食费与充卡现金合计人民币32600元,分录

借:库存现金32,

贷:预收伙食费32,

【例2】

当天出纳将现金3200元存银行,分录如下:

根据现金管理要求,过夜现金不能超过1000元。

借:银行存款32,

贷:库存现金32,

【例3】

学校为学生购买汤碗200个,计款200元,分录如下:

借:伙食支出→低值易耗品支出

贷:库存现金

【例4】

提取银行存款500 。

分录如下。

借:库存现金

贷:银行存款

【例5】

给炊工体检,支付体检费240元,分录如下:

借:其他支出→其它杂项开支

贷:库存现金

【例6】

用现金支付学生伙电费,分录如下:

借:原核材料成本支出→水电费支出

贷:库存现金

【例7】

学校食堂同学校一个总表,电力公司只向学校收取电费。

9月25日,经查食堂电表,当月应交给学校电费480元;将应交学校的电费付清()。

借:原核材料成本支出→水电费支出

贷:库存现金

【例8】

采购人员采购食品蔬菜验收入库,全部记账未付款,已经开具发票,本月分类合计如下如下;粮食→大米3,;粮食→面粉4,;食油1,;蔬菜4,;3 燃料1,;其它原料3,;3 库存物资→肉(豆)制品 5,,分录如下。

借:库存物资→粮食→大米3,

库存物资→粮食→面粉4,

库存物资→食油1,

库存物资→蔬菜4,

库存物资→燃料1,

库存物资→其它原料3,

库存物资→肉(豆)制品5,

贷:其他应付款→甲门市16,

其他应付款→乙门市1,

其他应付款→丙门市6,

【例9】

计算炊工工资,计6,,(按照合同编制工资册,领土不人不签字),据工资册入账,分录如下:(权责发生制的要求)

借:人工成本支出 6,

贷:其他应付款→炊工工资6,

(可明细到人或不到人根据情况高下级明细)

【例10】

统计9月底汇总营养餐用餐专项支出情况,大米支出1,;面粉支出2, 食油支出;蔬菜支出4,;肉(豆)制品支出3,;其它原料支出;作分录如下:

借:营养餐支出→粮食支出→大米支出1,

营养餐支出→粮食支出→面粉支出2,

营养餐支出→食油支出

营养餐支出→蔬菜支出4,

营养餐支出→肉(豆)制品支出3,

营养餐支出→其它原料支出

贷:库存物资→粮食→大米1,

库存物资→粮食→面粉2,

库存物资→食油

库存物资→蔬菜4,

库存物资→肉(豆)制品3,

库存物资→其它原料

按照营养餐规定核定支出,人工工资各燃料不应计算在内。

【例11】

9月底汇总一般用餐支出情况,其中大米支出1,元;面粉支出元;食油支出元;蔬菜支出2,元;肉(豆)制品支出 1,元;

燃料支出元;其它原料支出元;

借:原材料成本支出→粮食支出→大米支出1,元;

→粮食支出→面粉支出元;

→食油支出元;

→蔬菜支出2,元;

→肉(豆)制品支出1,元;

→燃料支出元;

→其它原料支出元;

贷:库存物资→粮食→大米1,

→粮食→面粉

→食油

→蔬菜 2,

→肉(豆)制品1,

→燃料

→其它原料

【例12】

9月份营养餐共22天,每天4元,应计为11968元,分录如下:借:其它应收款--营养餐11,

贷:营养餐收入11,

【例13】

从银行支付一半的炊事人员工资3100元,分录如下:

借:其他应付款→炊工工资3,

贷:银行存款 3,

【例14】

9月给甲门市付款16100元,另打收据入帐,分录如下:

借:其他应付款→甲门市16,

贷:银行存款 16,

【例15】

根据收回餐票与刷卡记录,确定学生伙食收入5890元,分录如下:借:预收伙食费5,

贷:伙食收入→学生伙食费收入5,

【例16】

根据收回老师餐票确定教师餐费收入326元,分录如下:

借:预收伙食费

贷:伙食收入→教职工伙食收入

【例17】

用现金购买冰柜一台,会款1700元,应当分两步操作,分录如下:借:取现金库存现金1,

贷:取现金银行存款1,

然后做购买与资产入账,资产入账为双借贷,一次记完,依据性比较强。

借:伙上购买冰柜一个其他支出→设备购置,修缮费1,

贷:伙上购买冰柜一个库存现金1,

借:伙上购买冰柜一个固定资产1,

贷:伙上购买冰柜一个固定基金1,

【例18】

用现金购买大灶一台,付款1200元,应当分两步操作,分录如下:

借:库存现金1,

贷:银行存款1,

借:其他支出→设备购置,修缮费1,

贷:库存现金1,

【例19】

学校食堂采购员从丙门市采购鲜菜3630元,发票已开,未付款,分录如下:

借:库存物资→蔬菜3,

贷:其他应付款→丙门市3,

【例20】

月末结转月未结转这是日清月结,精细核算的需要,有些企业已经实行每周结转的核算制度。

我们仍然实行常规的每月结转;也就是将收与支出转入结余科目进行核算,结算出盈亏方法。

针对食堂账来说,分两部分将营养餐的收与支出转入营养餐结余;将剩余的收与支出转入一般结余。

借:一般结余12,

贷:原核材料成本支出→粮食支出→大米支出1,

原核材料成本支出→粮食支出→面粉支出2,

原核材料成本支出→食油支出

原核材料成本支出→蔬菜支出 4,

原核材料成本支出→肉(豆)制品支出 3,

原核材料成本支出→水电费支出

原核材料成本支出→其它原料支出

原核材料成本支出→低值易耗品支出

【例21】

借:一般结余3,

贷:其他支出→其它杂项开支

其他支出→设备购置,修缮费2,【例22】

借:一般结余6,

贷:人工成本支出6,

【例23】

借:伙食收入→学生伙食费收入5,

伙食收入→教职工伙食收入

贷:一般结余6,

【例24】

结转营养餐收入

借:营养餐收入11936

贷:营养餐结余11936

【例25】

借:营养餐结余7,

贷:营养餐支出→粮食支出→大米支出1,营养餐支出→粮食支出→面粉支出

营养餐支出→食油支出

营养餐支出→蔬菜支出 2,

营养餐支出→肉(豆)制品支出 1,

营养餐支出→燃料支出

营养餐支出→其它原料支出

注1:借据作为原始凭证入账,还款或用支出票据报销充抵时,另打收据作还款凭证,不得退换借据。

注2:月末结转盈亏时,手工记账只将收入、支出类总账科目余额结转清零,无需结转收入、支出类二级及以下明细科目余额。

伙食结余若是贷方余额,说明本月有盈余,若为借方余额,说明本月亏损。

结转后,收入、支出科目余额全部为0,只有现金、银行存款,往来款项、净资产类等科目有余额。