川长虹财务分析完整版

- 格式:docx

- 大小:172.86 KB

- 文档页数:14

dw

(哈佛分析框架模板仅供参考)

鼓励创新

四川长虹财务分析报告

班级:XXXXXXX

姓名:X X X

指导老师:侯志才

东华理工大学经济与管理学院

目录

一、公司背景 (3)

(一)、国内最大的彩电厂家 (3)

(二)、曾是中国股市耀眼夺目的绩优股(600839) (3)

二、战略分析 (3)

(一)、家电行业特征分析 (3)

(二)、彩电行业特征分析 (3)

(三)、彩电行业竞争结构分析( 5 Forces) (4)

(四)、长虹竞争战略分析 (5)

三、会计分析 (6)

(一)、确定关注对象及其相应会计政策或估计 (6)

(二)、主要会计政策和会计估计分析 (6)

(三)、评价收益质量 (11)

(四)、初步分析结论 (12)

四、财务分析 (12)

(一)纵向比较 (12)

1、财务状况纵向比较: (12)

2、盈利能力纵向比较: (12)

3、现金流量纵向比较: (13)

(二)横向比较 (14)

1、财务状况横向比较: (14)

2、盈利能力横向比较 (14)

3、现金流量横向比较 (15)

(三)比率分析 (15)

1、长虹净资产收益率分解 (15)

2、长虹毛利率与销售利润率横向比较(2001) (16)

3、长虹毛利率等指标纵向比较(亿元) (16)

4、长虹资产管理能力横向比较(2001) (17)

5、长虹资产管理能力纵向比较 (17)

6、长虹财务杠杆横向比较(2001) (18)

7、长虹财务杠杆纵向比较 (18)

(四)现金流量分析 (19)

1、长虹现金流量评价指标纵向比较 (19)

2、长虹现金流量评价指标横向比较(2001) (19)

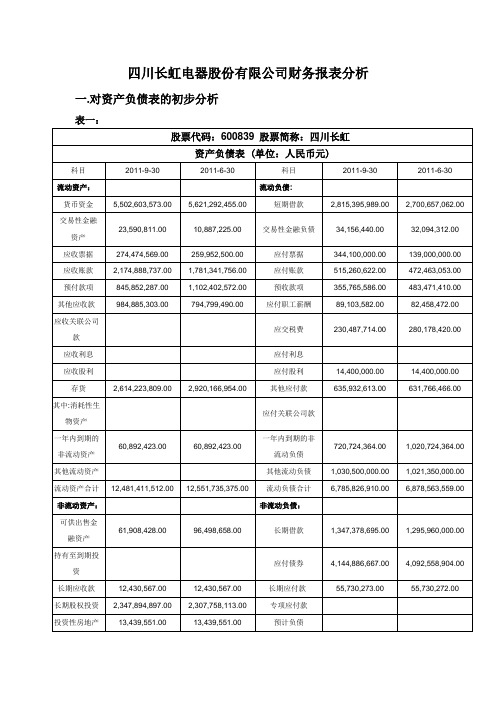

四川长虹电器股份有限公司财务报表分析一.对资产负债表的初步分析

表一:

表二:

二.对利润表的初步分析表三:

表四:

三.偿债能力分析表五:

四.现金流量分析

现金流量表的初步分析

一、资产负债分析

从总体来看,企业的资产总额从二季度的2493372万元增加到本季度的2503937万元,增长了0.42%。一般认为,企业资产总额的增加,将会增加企业的竞争实力。从结构来看,企业本季度的资产总额中,流动资产占49.85%,固定资产占22.08%,长期股权投资占9.38%,无形资产占8.7%,在建工程占8.33%。考虑到该公司为有色金属矿采选企业,属于资源密集型企业,这样的资产结构基本上可以满足企业日常经济活动以及对外股权投资等战略发展的要求。

从资产结构的变化来看,货币资金存量有所减少;交易性金融资产,应收票据,应收账款,其他应收款,长期股权投资,在建工程,递延所得税资产所占比重均有所增加;预付款项,存货,可供出售金融资产,固定资产有所下降,应该成为分析过程中关注的重点。

从负债与所有者权益的结构来看,企业的流动负债本季度有所下降,比上季度减少了1.35%,所占比重也相应的由上季度的27.59%降至本季度的27.1%;非流动负债有所增加,本季度比上季度增加了1.76%,所占比重也由上季度的24.18%上升至本季度的24.5%;其中,短期借款和长期借款分别增加了4.25%和3.97%。所有者权益有所增加的原因是当年实现净利润所致。

二、利润分析

从表四中数据可以看出,公司本季度营业收入比上季度增加了51.47%,营业利润比上季度增长了18.08%。利润总额为96549万元,比上季度增长18.02%。

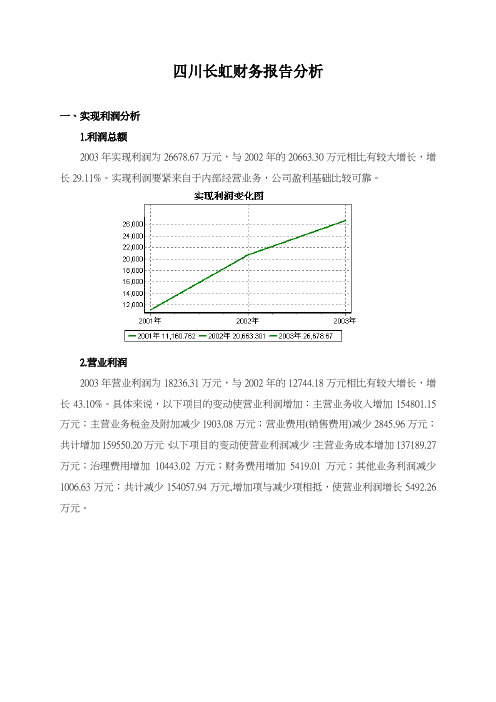

四川长虹财务报告分析

一、实现利润分析

1.利润总额

2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。实现利润要紧来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润

2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;治理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益

2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润

2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力

2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。从主营业务收入和成本的变化情形来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,

四川长虹股份利润表

金额单元:元

一,利润表的趋势阐发

四川长虹股份利润趋势阐发表

单元:%

通过四川长虹股份利润趋势阐发表,可以看出该公司盈利状况的变化趋势主要表示在以下几个方面:

1.公司2021年营业收入增长较快,营业收入增长了%,2021年营业收入增长也比较快,增长了%。增长速度较为均匀。

%和%,也就是只有2021年增加了,而2021年却减少了146.40%。这主要是由于营业成本、营业税金、发卖费用、办理费用、财政费用、资产减值增长太快所导致的。

%,但2021年的利润总额较2021年减少了%。此中,非流动资产措置损掉较2021年别离增长了%和431.55%。

%,而2021年的净利润较2021年减少了%。其主要原因是由于营业利润的减少,营业利润较2021年减少了231.78%,以及营业外支出中非流动资产措置损掉的增加,营业外支出中非流动资产措置损

掉较2021年增加了431.55%。

二,利润表的比较阐发——历史比较阐发四川长虹股份利润垂直阐发表

金额单元:元,比重〔%〕

从以上四川长虹股份利润垂直阐发表可以看出,该公司2021年营业利润占营业收入的比重为 2.22%,比2021年的-0.92%升高了3.14% ,主要是因为2021年财政费用、办理费用、公允价值变更收益等的下降、投资收益上升所引起的;2021年利润总额占营业收入的比重为2.61% ,比2021年的-1.06%上升了3.67%,从表上可以看出是因为2021年营业外收入上升、营业外支出下降造成的;2021年净利润占营业收入的比重为2.34%,比2021年的-1.21%上升了3.55%,从企业利润布局变化上看,主要是由于盈利能力比上一年度都有所上升。

(哈佛分析框架模板仅供参考)

鼓励创新

四川长虹财务分析报告

班级:XXXXXXX

姓名:X X X

指导老师:侯志才

东华理工大学经济与管理学院

目录

一、公司背景 (3)

(一)、国内最大的彩电厂家 (3)

(二)、曾是中国股市耀眼夺目的绩优股(600839) (3)

二、战略分析 (3)

(一)、家电行业特征分析 (3)

(二)、彩电行业特征分析 (3)

(三)、彩电行业竞争结构分析( 5 Forces) (4)

(四)、长虹竞争战略分析 (5)

三、会计分析 (6)

(一)、确定关注对象及其相应会计政策或估计 (6)

(二)、主要会计政策和会计估计分析 (6)

(三)、评价收益质量 (11)

(四)、初步分析结论 (12)

四、财务分析 (12)

(一)纵向比较 (12)

1、财务状况纵向比较: (12)

2、盈利能力纵向比较: (12)

3、现金流量纵向比较:............................................................... 错误!未定义书签。

(二)横向比较 (14)

1、财务状况横向比较: (14)

2、盈利能力横向比较 (15)

3、现金流量横向比较 (15)

(三)比率分析 (15)

1、长虹净资产收益率分解 (15)

2、长虹毛利率与销售利润率横向比较(2001) (16)

3、长虹毛利率等指标纵向比较(亿元) (16)

4、长虹资产管理能力横向比较(2001) (17)

5、长虹资产管理能力纵向比较 (17)

6、长虹财务杠杆横向比较(2001) (18)

7、长虹财务杠杆纵向比较 (18)

——近三年财务报表分析

指导老师:

学生:

日期:

一、公司基本简介

1、公司基本信息

公司法定中文名称:长虹电器股份

公司法定英文名称:SICHUAN CHANGHONG ELECTRIC CO.,LTD

2、公司历史介绍

长虹电器股份(简称长虹)是1988 年经市人民政府[绵府发(1988)33 号]批准进行股份制企业改革试点。同年人民银行市分行[绵人行金(1988)字第47 号]批准长虹向社会公开发行了个人股股票。1993 年长虹按《股份规意见》有关规定进行规后,国家体改委[体改(1993)54 号]批准长虹继续进行规化的股份制企业试点。1994 年3 月11 日,中国证监会[证监发审字(1994)7号]批准长虹的社会公众股4,997.37 万股在证券交易所上市流1992 年,长虹在全国同行业中首家突破彩电生产百万台大关。1995 年8 月,第50 届国际统计大会授予长虹"中国最大彩电生产基地"和"中国彩电大王"殊荣;长虹龙头产品"长虹"牌系列彩电荣获了我国国家权威机构对电视机颁发的所有荣誉。1997 年4 月9 日,长虹品牌荣获"驰名商标证书"。1999 年3 月8 日,省科学技术委员会换发了长虹高新技术企业证书,统一编号为QN-98001M。

根据国家统计局国家行业企业信息发布中心提供的资料显示,长虹彩电市场占有率高达17.34%,继续位居彩电行业第一名;"精显王"背投影彩电成为

市场的亮点,市场占有率一度高达18.5%。长虹空调、视听产品、电池等产品的市场占有率也稳步上升。长虹目前正在努力打造世界级企业、拓展国际市场,目前已在海外设立多家办事处,产品辐射东南亚、欧洲、北美、非洲、中东等地区。

四川长虹财务分析报告1111

四川长虹财务分析报告

班级:会计三班姓名:朱珍⼀学号:1031060330

⼀、公司背景资料

(⼀) 公司简介:

四川长虹电器股份有限公司,始创于1958年,公司前⾝国营长虹机器⼚是我国“⼀五”期间的156项重点⼯程之⼀,是当时国内唯⼀的机载⽕控雷达⽣产基地。历经多年的发展,长虹完成由单⼀的军品⽣产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、⽹络、数码、芯⽚、能源、商⽤电⼦、电⼦部品、⽣活家电及新型平板显⽰器件等产业研发、⽣产、销售、服务为⼀体的多元化、综合型跨国企业集团,逐步成为全球具有竞争⼒和影响⼒的3C信息家电综合产品与服务提供商。2005年,长虹跨⼊世界品牌500强。2008年,长虹品牌价值655.89亿元。长虹总部地处中国绵阳,与联想电脑、阿⾥巴巴⽹络、万科的房地产、海尔、TCL电器等都是⾏业的顶级品牌.也是中国最具价值品牌之⼀。

(⼆)公司基本业务:

四川长虹主营业务包括:视屏产品、视听产品、空调产品、电池系列产品、⽹络产品、激光读写系列产品、数字通讯产品、卫星电视⼴播地⾯接受设备、摄录⼀体机、通讯传输设备、电⼦医疗产品的制造、销售,公路运输,电⼦产品及零配件的维修、销售,电⼦商务、⾼科技风险投资及国家允许的其他投资业务,电⼒设备、安防技术产品的制造、销售。

⼆、公司财务报表分析

(⼀)基本财务⽐率分析

2012 2011 2010 2009 2008 2007

1.短期偿债能⼒⽐率

(1)净营运资本

营运资本为正数,表明长期资本的数额⼤于⾮流动资产,超过部分被⽤于流动资产,营运资本的数额越⼤,财务状况越稳定。如果营运资本为负数,表明企业财务状况不稳定。从上图可以看出:四川长虹公司的营运资本总资产⽐率基本维持在20%左右,但是在08年,净营运资产偏低,只有8.47 %,估计可能是受经济危机影响。到了09年以后,逐渐恢复正常。

案例10四川长虹财务分析一案例简介:

二案例分析:

(一)偿债能力分析

由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析

表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析

首先,进行收入利润率分析,如表4

从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

——近三年财务报表分析

指导老师:

学生:

日期:

一、公司基本简介

1、公司基本信息

公司法定中文名称:四川长虹电器股份有限公司

公司法定英文名称:SICHUAN CHANGHONG ELECTRIC CO.,LTD

公司法定代表人:倪润峰

公司注册地址:四川省绵阳市高新区绵兴东路35 号

公司股票上市交易所:上海证券交易所

股票简称:四川长虹

股票代码:600839

公司选定的信息披露报纸名称:《中国证券报》、《上海证券报》

2、公司历史介绍

四川长虹电器股份有限公司(简称四川长虹)是1988 年经绵阳市人民政府[绵府发(1988)33 号]批准进行股份制企业改革试点。同年人民银行绵阳市分行[绵人行金(1988)字第47 号]批准四川长虹向社会公开发行了个人股股票。1993 年四川长虹按《股份有限公司规范意见》有关规定进行规范后,国家体改委[体改(1993)54 号]批准四川长虹继续进行规范化的股份制企业试点。1994 年3 月11 日,中国证监会[证监发审字(1994)7号]批准四川长虹的社会公众股4,997.37 万股在上海证券交易所上市流1992 年,四川长虹在全国同行业中首家突破彩电生产百万台大关。1995 年8 月,第50 届国际统计大会授予四川长虹"中国最大彩电生产基地"和"中国彩电大王"殊荣;四川长虹龙头产品"长虹"牌系列彩电荣获了我国国家权威机构对电视机颁发的所有荣誉。1997 年4 月9 日,长虹品牌荣获"驰名商标证书"。1999 年3 月8 日,四川省科学技术委员会换发了四川长虹高新技术企业证书,统一编号为QN-98001M。