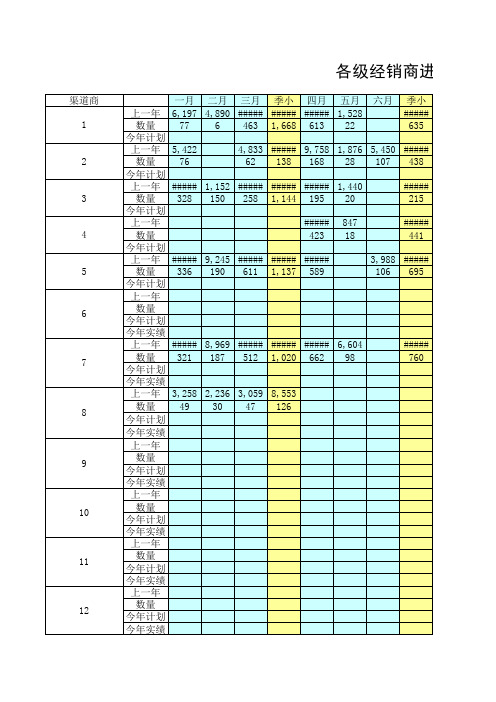

限额以下批发零售企业财务状况表(季报)(LF218 表)_看图王

- 格式:pdf

- 大小:137.69 KB

- 文档页数:2

○E批发和零售业统计报表制度(2014年统计年报和2015年定期统计报表)中华人民共和国国家统计局制定浙江省统计局补充、印制2014年11月本报表制度根据《中华人民共和国统计法》的有关规定制定《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他组织及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。

《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

本制度由浙江省统计局负责解释。

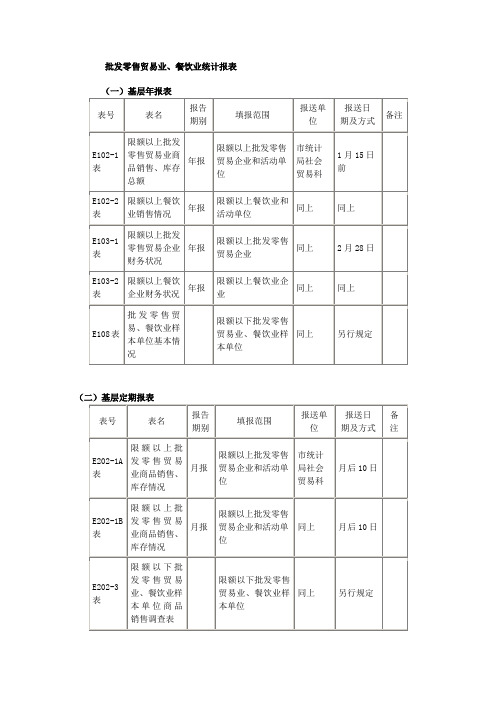

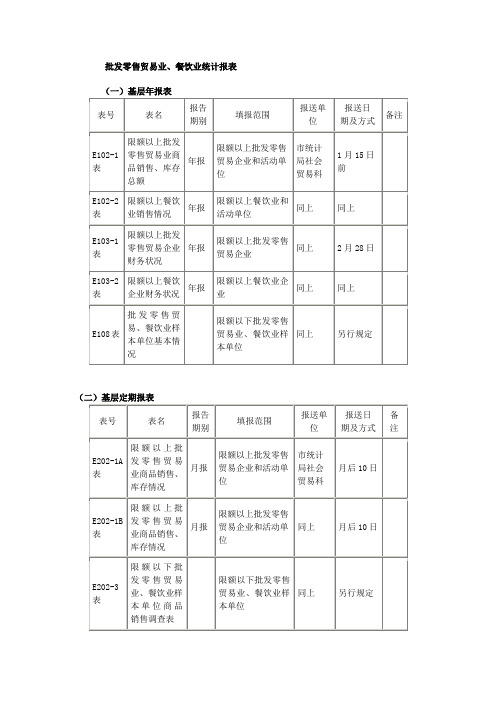

批发和零售业统计报表制度- 1 -目录一、总说明 (2)二、报表目录 (3)三、调查表式(一)基层年报表式一套表统计调查制度报表1.调查单位基本情况(101-1表) (5)2.从业人员及工资总额(浙102-1表) (8)3.财务状况(E103表) (10)4.批发和零售业商品购进、销售和库存(E104-1表) (11)5.信息化情况(109表) (12)6.企业电子商务交易情况(110表) (13)非一套表统计调查制度报表7.批发和零售业产业活动单位(个体经营户)商品购进、销售和库存(E104-3表) (14)8.批发和零售业产业活动单位(个体经营户)情况调查表(E107表) (15)9.限额以下批发和零售业样本单位基本情况(E108表) (16)10.批发和零售业连锁经营情况(E120-1表) (17)11.批发和零售业连锁门店及配送中心分布情况(E120-2表) (18)12.亿元以上商品交易市场成交情况(E130表) (20)13.第三方电子商务交易平台交易情况(E131表) (21)(二)基层定报表式一套表统计调查制度报表1.调查单位基本情况(201-1表) (24)2.从业人员及工资总额(202-1表) (26)3.财务状况(E203表) (27)4.批发和零售业商品销售和库存(E204-1表) (28)5.重要商品购进、销售和库存(E204-2表) (30)非一套表统计调查制度报表6.批发和零售业产业活动单位(个体经营户)商品销售和库存(E204-3表) (31)7.限额以下批发和零售业样本单位调查表(E204-4表) (32)8.亿元以上商品交易市场成交情况(浙E230表) (33)(三)综合定报表式1.批发和零售业商品销售、库存情况(E401表) (34)2.社会消费品零售总额(E404表) (35)四、附录(一)国民经济行业分类(批发和零售业) (36)(二)关于统计上划分城乡的规定及实施办法 (40)(三)批发和零售业统计限额标准 (44)(四)统计上大中小微型企业划分办法(批发和零售业) (44)(五)统计用零售业态分类目录 (45)(六)商品分类目录 (46)(七)重要商品购进、销售和库存目录 (47)(八)商品交易市场类别目录 (48)(九)主要指标解释和填报说明 (49)(十)社会消费品零售总额限额以下部分季度抽样调查方案 (84)- 2 -批发和零售业统计报表制度一、总说明(一)为了解和反映批发和零售业的基本情况及经营状况,为各级政府制定经济政策和规划、进行经济管理与调控提供依据,依照《中华人民共和国统计法》,制定本制度。

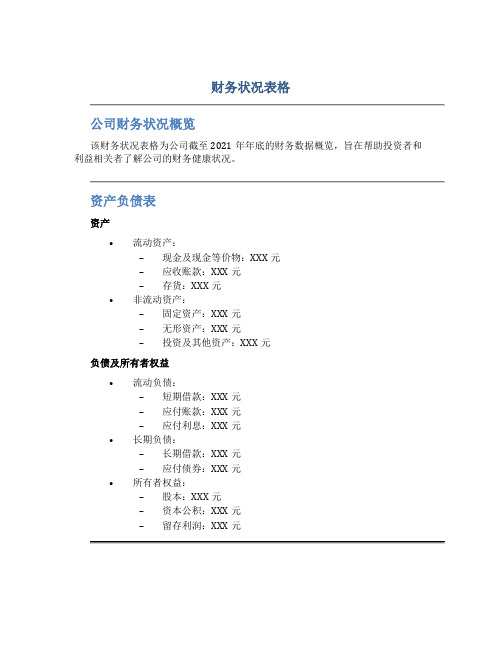

财务状况表格

公司财务状况概览

该财务状况表格为公司截至2021年年底的财务数据概览,旨在帮助投资者和利益相关者了解公司的财务健康状况。

资产负债表

资产

•流动资产:

–现金及现金等价物:XXX元

–应收账款:XXX元

–存货:XXX元

•非流动资产:

–固定资产:XXX元

–无形资产:XXX元

–投资及其他资产:XXX元

负债及所有者权益

•流动负债:

–短期借款:XXX元

–应付账款:XXX元

–应付利息:XXX元

•长期负债:

–长期借款:XXX元

–应付债券:XXX元

•所有者权益:

–股本:XXX元

–资本公积:XXX元

–留存利润:XXX元

利润表

收入

•主营业务收入:XXX元

•其他业务收入:XXX元

成本及费用

•主营业务成本:XXX元

•管理费用:XXX元

•销售费用:XXX元

利润

•利润总额:XXX元

•净利润:XXX元

现金流量表

经营活动

•经营活动现金流入:XXX元

•经营活动现金流出:XXX元

投资活动

•投资活动现金流入:XXX元

•投资活动现金流出:XXX元

筹资活动

•筹资活动现金流入:XXX元

•筹资活动现金流出:XXX元

以上为财务状况表格简要内容,详细数据请参考公司年度报告。

公司将继续致力于提升财务运营效率,保持稳健的财务状况,为股东创造长期价值。

感谢阅读!。

财务报表表格模板(通用版)

本文档提供了一个通用的财务报表表格模板,可以用于各种类型的企业和组织。

该模板包含了常见的财务报表项目和指标,以帮助用户轻松编制财务报表并进行财务分析。

表格模板

以下是财务报表表格模板的内容:

1. 资产负债表

2. 利润表

3. 现金流量表

4. 财务指标

使用方法

用户可以根据自己的需要和实际情况,在表格模板中填写相应的金额和数据,即可生成财务报表。

建议用户使用最新可靠的财务数据填写,以确保报表的准确性和可靠性。

注意事项

- 在填写表格时,请确保按照财务报表的规范和要求,正确分类和计算金额。

- 本表格模板仅供参考和辅助使用,具体财务报表的编制和分析需要根据具体的财务规定和标准进行。

以上是一个财务报表表格模板的概述,希望对您有所帮助!如有任何疑问或需要进一步的信息,请随时与我们联系。

谢谢!。

零售企业财务报表的解读1. 引言在零售企业中,财务报表是评估企业经营状况和财务健康的重要工具。

通过对财务报表的分析和解读,可以帮助企业管理层和投资者更好地了解企业的盈利能力、偿债能力和经营效益等关键指标。

本文将解读零售企业常见的财务报表,包括利润表、资产负债表和现金流量表,并提供一些分析思路和注意事项。

2. 利润表利润表是展示企业在特定时间内收入、费用和利润的报表。

零售企业的利润表通常包括以下几个关键项:•销售收入:表示企业销售产品和提供服务的收入。

•毛利润:表示销售收入减去与销售直接相关的成本,如商品成本和销售费用。

•营业利润:表示毛利润减去除销售相关的一般和管理费用。

•净利润:表示企业在特定时间内的总利润,是最终的盈利指标。

在解读零售企业的利润表时,可以关注以下几个方面:•销售收入的增长率:通过比较不同时间段的销售收入,可以了解企业的销售情况和市场表现。

•毛利率:毛利率等于毛利润除以销售收入,可以帮助评估企业的产品定价能力和成本控制能力。

•营业利润率:营业利润率等于营业利润除以销售收入,可以衡量企业的经营效益和管理效率。

•净利润率:净利润率等于净利润除以销售收入,可以衡量企业的盈利能力和回报率。

3. 资产负债表资产负债表是展示企业在特定时间点上资产、负债和所有者权益状况的报表。

零售企业的资产负债表通常包括以下几个关键项:•流动资产:表示易于变现或在一年内消耗的资产,如现金、存货和应收账款。

•非流动资产:表示相对较长期使用的资产,如房地产和机器设备。

•流动负债:表示企业在一年内需要偿付的债务,如应付款项和短期贷款。

•长期负债:表示相对较长时间需要偿付的债务,如长期借款和债券。

•所有者权益:表示企业所有者对企业资产的权益部分。

在解读零售企业的资产负债表时,可以关注以下几个方面:•流动比率:流动比率等于流动资产除以流动负债,可以衡量企业偿债能力和流动性风险。

•资产负债率:资产负债率等于负债总额除以资产总额,可以评估企业的财务稳定性和资金结构。

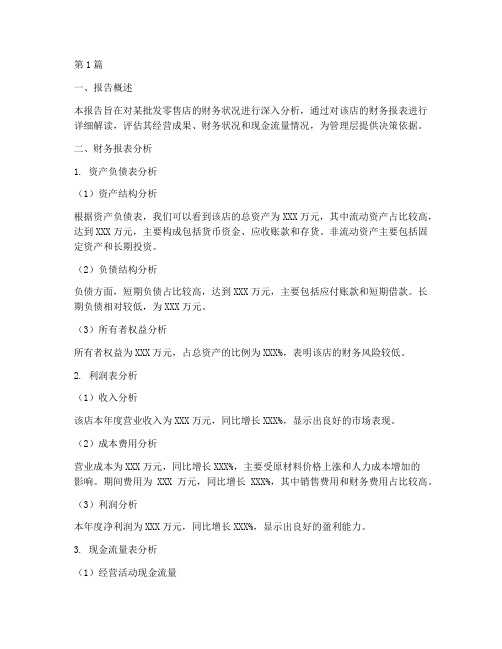

第1篇一、报告概述本报告旨在对某批发零售店的财务状况进行深入分析,通过对该店的财务报表进行详细解读,评估其经营成果、财务状况和现金流量情况,为管理层提供决策依据。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到该店的总资产为XXX万元,其中流动资产占比较高,达到XXX万元,主要构成包括货币资金、应收账款和存货。

非流动资产主要包括固定资产和长期投资。

(2)负债结构分析负债方面,短期负债占比较高,达到XXX万元,主要包括应付账款和短期借款。

长期负债相对较低,为XXX万元。

(3)所有者权益分析所有者权益为XXX万元,占总资产的比例为XXX%,表明该店的财务风险较低。

2. 利润表分析(1)收入分析该店本年度营业收入为XXX万元,同比增长XXX%,显示出良好的市场表现。

(2)成本费用分析营业成本为XXX万元,同比增长XXX%,主要受原材料价格上涨和人力成本增加的影响。

期间费用为XXX万元,同比增长XXX%,其中销售费用和财务费用占比较高。

(3)利润分析本年度净利润为XXX万元,同比增长XXX%,显示出良好的盈利能力。

3. 现金流量表分析(1)经营活动现金流量经营活动产生的现金流量净额为XXX万元,同比增长XXX%,表明该店的经营活动能够产生稳定的现金流。

(2)投资活动现金流量投资活动产生的现金流量净额为XXX万元,主要用于购买固定资产和长期投资。

(3)筹资活动现金流量筹资活动产生的现金流量净额为XXX万元,主要用于偿还短期借款和长期借款。

三、财务比率分析1. 盈利能力分析(1)毛利率毛利率为XXX%,表明该店在销售商品过程中具有一定的利润空间。

(2)净利率净利率为XXX%,显示出良好的盈利能力。

2. 运营能力分析(1)存货周转率存货周转率为XXX次,表明该店的存货管理较为合理。

(2)应收账款周转率应收账款周转率为XXX次,表明该店的应收账款回收速度较快。

3. 偿债能力分析(1)流动比率流动比率为XXX,表明该店的短期偿债能力较强。

零售业收支情况公示

概述

本文档旨在公示零售业的收支情况,以便股东和利益相关方了

解公司的财务状况。

以下是公司的收入和支出的详细信息。

收入

- 销售额:本年度公司总销售额为X 元,同比去年增长了Y%。

- 产品销售收入:产品销售为主要收入来源,占总收入的Z%。

- 服务收入:服务收入占总收入的 W%。

支出

- 采购成本:本年度采购成本为 X 元,占总支出的 Y%。

- 人工成本:人工成本是公司的主要支出之一,本年度人工成

本为 X 元,占总支出的 Y%。

- 租金和设备维护费用:租金和设备维护费用占总支出的X%。

- 运营费用:包括市场推广费用、行政费用和其他营运费用,

本年度总运营费用为 X 元。

毛利率和净利润

- 毛利率:本年度公司的毛利率为 X%,同比去年上升/下降Y%。

- 净利润:本年度公司的净利润为 X 元,同比去年增长/下降了Y%。

请注意,以上数据仅供参考,可能会有一定的误差。

对于更详细和准确的财务信息,建议参阅公司的正式财务报表。

如果您有任何对财务情况的疑问或需要进一步了解,欢迎联系我们的财务部门。

感谢您对我们公司的关注和支持!。

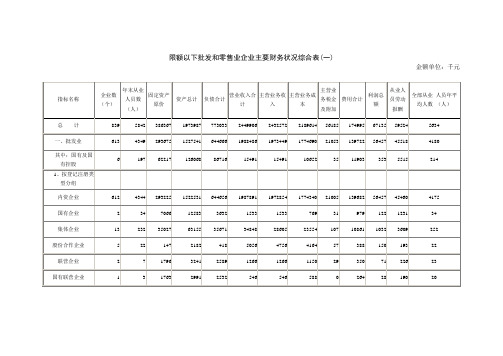

组织机构代码:

—单位详细名称:

单位详细地址:

行政区划代码:

登记注册类型:

企业控股情况:

行业代码:

隶属关系:

指标名称

甲

一、年初存货

二、期末资产负债

固定资产原价

本年折旧

资产总计

实收资本

三、损益及分配

营业收入

其中:主营业务收入

营业成本

其中:主营业务成本

营业税金及附加

其中:主营业务税金及附加

营业费用、管理费用、财务费用合计

其中:税金

利息收入

利息支出

营业利润

四、人工成本及增值税

应付职工薪酬(本年贷方累计发生额)

应交增值税

五、从业人员年平均人数(人)代码

乙

101

-

209

211

213

219

-

301

302

307

308

309

310

312

314

318

319

323

-

401

402

601

1—月

1

上年同期

2

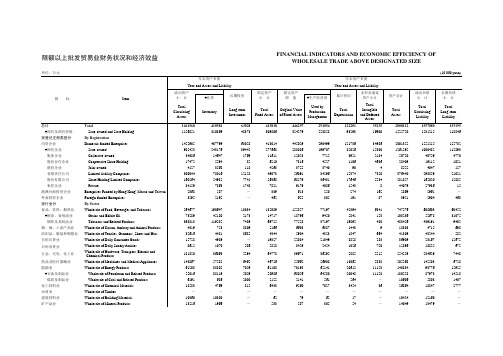

限额以下批发零售企业财务状况表

(Ⅱ企业财务状况)

表号:制定机关:批准文号:有效期至:计量单位:L F218表辽宁省服务业委辽统制字〔2016〕2号2017年2月千元

组织机构代码:□□□□□□□□-□

统一社会信用代码:□□□□□□□□□□□□□□□□□□

单位详细名称(加盖公章):年

月

说明:

1.统计范围:辖区内年主营业务收入200万元及以上国家限额以下批发和零售业法人单位。

2.调查报告期分别为1-6月、1-9月、1-12月,报送时间为季后20日前。

3.审核关系:(1)301≥302;(2)307≥308;(3)309≥310;(4)301≥323;(5)301>402。