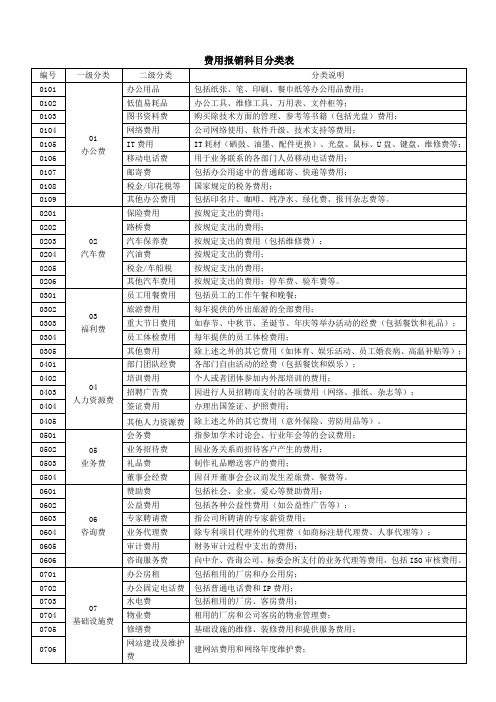

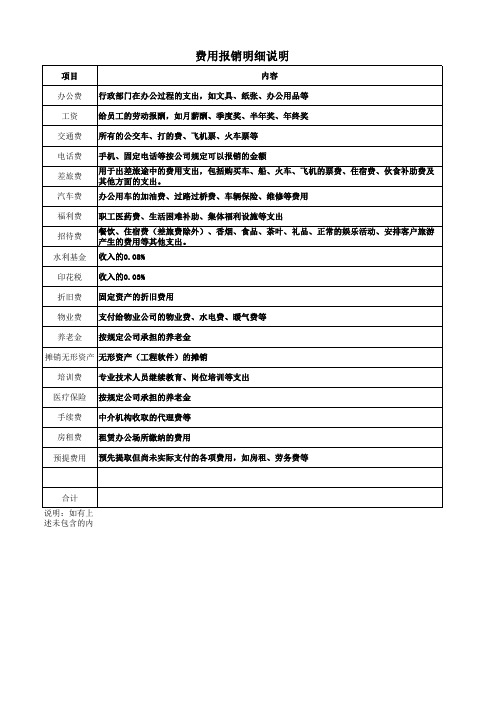

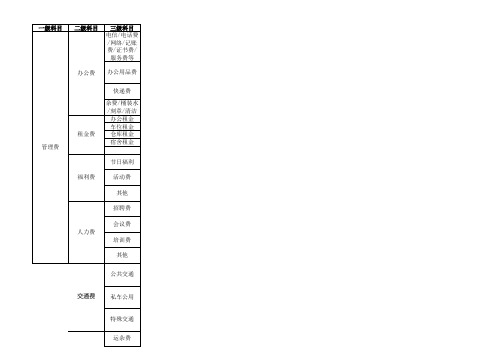

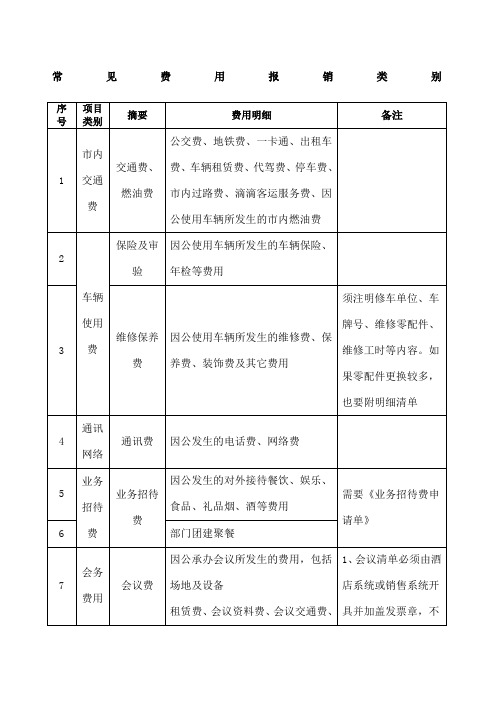

常见报销明细表类别

- 格式:doc

- 大小:56.00 KB

- 文档页数:3

公司费用报销明细表一、概述本文档提供了公司费用报销明细表的相关信息。

公司费用报销明细表是记录公司员工报销费用的详细清单,包括报销事由、费用金额、报销日期等信息。

二、报销事由报销事由是指报销费用的原因或目的,包括但不限于以下几种情况:1.差旅费:员工因工作需要出差所产生的交通、食宿、通讯等费用;2.交通费:员工在工作中因公乘坐交通工具所产生的费用,包括公交、出租车、轮船、飞机等;3.日常办公费:员工在日常工作中因购买办公用品、参加会议等产生的费用;4.宣传费:公司在市场宣传和推广活动中产生的费用,包括广告费、宣传品费用等;5.招待费:公司在招待客户、合作伙伴等场合产生的费用;6.培训费:公司为员工进行培训和进修所产生的费用;7.礼品费:公司购买礼品用于赠送员工或客户所产生的费用;8.其他费用:除上述费用之外的其他费用,需在报销事由中详细描述。

三、费用金额费用金额指的是员工所报销费用的具体金额,需精确到分。

在填写费用金额时,请确保核对准确无误。

四、报销日期报销日期是指员工提交报销明细表的日期。

员工在填写报销日期时,请确保填写准确无误。

五、报销流程公司费用报销明细表的报销流程如下:1.员工填写报销明细表,并确保表格内容的准确性和完整性;2.员工将报销明细表提交给所属部门主管审核;3.部门主管对报销明细表进行审核,确认费用是否合理且符合公司政策;4.部门主管将审核通过的报销明细表提交给财务部门;5.财务部门对报销明细表进行财务审核,并进行费用核算;6.财务部门将审核通过的报销明细表进行付款操作;7.员工收到付款,并在报销明细表上签字确认。

六、注意事项在填写公司费用报销明细表时,员工需要注意以下事项:1.详细填写报销事由,确保描述清晰明了;2.准确填写费用金额,防止填写错误或遗漏;3.按照公司规定的流程提交报销明细表;4.在规定的时间内提交报销明细表,避免延误;5.如有需要,附上相关的票据或发票作为费用凭证。

报销单费用分类(总2页) -本页仅作为预览文档封面,使用时请删除本页-

附件1:

报销单费用分类

一、材料费

1.零星工具一起贴

2.零星材料一起贴

3.大宗材料分类贴

4.运输费零星一起贴,大宗分类贴

5.卸车费零星一起贴,大宗分类贴

二、管理费用

1.办公费:1.办公用品

2.网费

2.集体: 1.水电煤 2.房租(仅用于公司、项目(部门)的名义租房,不报销个人)

3.个人: 1.话费

三、差旅费

1.过路费、汽油费(开车)

2.车票、机票、船票(不开车)

3.住宿费(到项目公干,一般住项目部、办事处,特殊情况请示刘总、彭总同意后有效)

4.餐饮费

四、燃油费

工程项目产生的燃油费单独列支,其它的分别贴在差旅费里。

每个项目用车油费不得超过1000元/月,超支自付。

出差办事按流程申请审批,并注明目的地及公里数。

五、业务招待费(各工程项目产生以下费用,先经刘总、彭总书面同意或微信、短信呈报)

1.请客吃饭、唱歌、洗脚等

2.送红包

六、其他费用

注:票据分类整理、粘贴方法:

1、所有票据首先分成发票、收据两大类。

然后再按上述6个小类整理粘贴好,封面按费用性质贴上“用(借)款审批单”或“费用报销审批单”封面,封底贴上“原始凭证粘贴”底单。

2、按要求填写封面、封底单据内容,并检查签批手续是否完整再提交→企管中心→财务

部。

3、各项目(部门)票据提交企管中心时,请接单人签收《项目(部门)财务交单登记表》。

附件1:

报销单费用分类

一、材料费

1.零星工具一起贴

2.零星材料一起贴

3.大宗材料分类贴

4.运输费零星一起贴,大宗分类贴

5.卸车费零星一起贴,大宗分类贴

二、管理费用

1.办公费:1.办公用品

2.网费

2.集体:1.水电煤 2.房租(仅用于公司、项目(部门)的名义租房,不报销个人)

3.个人: 1.话费

三、差旅费

1.过路费、汽油费(开车)

2.车票、机票、船票(不开车)

3.住宿费(到项目公干,一般住项目部、办事处,特殊情况请示刘总、彭总同意后有效)

4.餐饮费

四、燃油费

工程项目产生的燃油费单独列支,其它的分别贴在差旅费里。

每个项目用车油费不得超过1000元/月,超支自付。

出差办事按流程申请审批,并注明目的地及公里数。

五、业务招待费(各工程项目产生以下费用,先经刘总、彭总书面同意或微信、短信呈报)

1.请客吃饭、唱歌、洗脚等

2.送红包

六、其他费用

注:票据分类整理、粘贴方法:

1、所有票据首先分成发票、收据两大类。

然后再按上述6个小类整理粘贴好,封面按费用性质贴上“用(借)款审批单”或“费用报销审批单”封面,封底贴上“原始凭证粘贴”底单。

2、按要求填写封面、封底单据内容,并检查签批手续是否完整再提交→企管中心→财务部。

3、各项目(部门)票据提交企管中心时,请接单人签收《项目(部门)财务交单登记表》。

常见费用报销类别一、总体要求1.业务事项的发票:出具相应费用的发票首选:增值税专用发票,因为专票可以抵扣,能为企业降低成本和费用。

次选:增值税普通发票,必须有纳税人识别号。

财务原则上要求所取得的发票与实际业务相符合,获取发票确实困难的允许使用其他符合要求的正规发票替代(但要附替票说明)。

2.注意事项(1)发票各要素齐全,特别是定额发票盖章要盖销货单位发票专用章。

○无章或印章不清楚,空白发票、假发票、不规范的发票不予报销。

○发票章不要盖在金额和校验码上面。

(2)发票打印错位、密码区严重偏移:要求销货单位作废或冲红重开。

(3)除火车、飞机票外,个人抬头发票不予报销。

涉及类型:餐费、招待费、通讯费、诉讼费、罚款、食品等。

(4)所开具的单张发票金额最好在2000元以内(替补)。

(5)当年发票当年报销,不能跨年。

当月只报销三月内的发票,超过三个月的发票,原则上不能报销,特殊情况特殊处理。

(6)现在发票都是国税票,没有地税票。

不再接受地税发票,特殊情况特殊处理。

(7)所开具的发票连号,不能粘贴在同一张报销单据,必须分别粘贴。

二、发票粘贴注意事项:1.发票粘贴纸张必须是从小到大的顺序,即小纸张在前大纸张在后。

2.发票粘贴先按照同类型再按照同金额,从大到小,从左往右粘贴。

3.《报销单据粘贴单》装订线左侧不要粘贴发票。

4.一个《报销单》中即包含市内交通又包含市外交通,附两个《报销单粘贴单》粘贴。

5.关于差旅费报销:交通、住宿、餐饮、招待费、差旅补助等粘贴在一张《报销单》中,构成一个出差行程欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习资料等等打造全网一站式需求。

常见费用报销类别一、总体要求1.业务事项的发票:出具相应费用的发票首选:增值税专用发票,因为专票可以抵扣,能为企业降低成本和费用。

次选:增值税普通发票,必须有纳税人识别号。

财务原则上要求所取得的发票与实际业务相符合,获取发票确实困难的允许使用其他符合要求的正规发票替代(但要附替票说明)。

2.注意事项(1)发票各要素齐全,特别是定额发票盖章要盖销货单位发票专用章。

○无章或印章不清楚,空白发票、假发票、不规范的发票不予报销。

○发票章不要盖在金额和校验码上面。

(2)发票打印错位、密码区严重偏移:要求销货单位作废或冲红重开。

(3)除火车、飞机票外,个人抬头发票不予报销。

涉及类型:餐费、招待费、通讯费、诉讼费、罚款、食品等。

(4)所开具的单张发票金额最好在2000元以内(替补)。

(5)当年发票当年报销,不能跨年。

当月只报销三月内的发票,超过三个月的发票,原则上不能报销,特殊情况特殊处理。

(6)现在发票都是国税票,没有地税票。

不再接受地税发票,特殊情况特殊处理。

(7)所开具的发票连号,不能粘贴在同一张报销单据,必须分别粘贴。

二、发票粘贴注意事项:1.发票粘贴纸张必须是从小到大的顺序,即小纸张在前大纸张在后。

2.发票粘贴先按照同类型再按照同金额,从大到小,从左往右粘贴。

3.《报销单据粘贴单》装订线左侧不要粘贴发票。

4.一个《报销单》中即包含市内交通又包含市外交通,附两个《报销单粘贴单》粘贴。

5.关于差旅费报销:交通、住宿、餐饮、招待费、差旅补助等粘贴在一张《报销单》中,构成一个出差行程。

报销单据分类填报方法

一:费用分类

1、办公费办公用品(纸、笔等)、邮寄费(普通邮寄、快递等费用)。

2、汽车费保险费用、路桥费(即过路费、过桥费)、汽车保养费、汽油费、其他汽车费

用(停车费)。

仅适用于公车(除路桥费、汽油费、停车费以外)

3、交通费工作地交通费(公共交通、出租车)。

4、住宿费房租及杂费、零时住宿

5、机械费工地现场发生时计取。

6、人工费工地现场发生时计取。

7、检测费工地材料送检发生费用

8、材料费工地现场发生时计取。

9、工地杂费包括工地现场发生的不可避免的零星费用。

10、其他指以上未提及的费用。

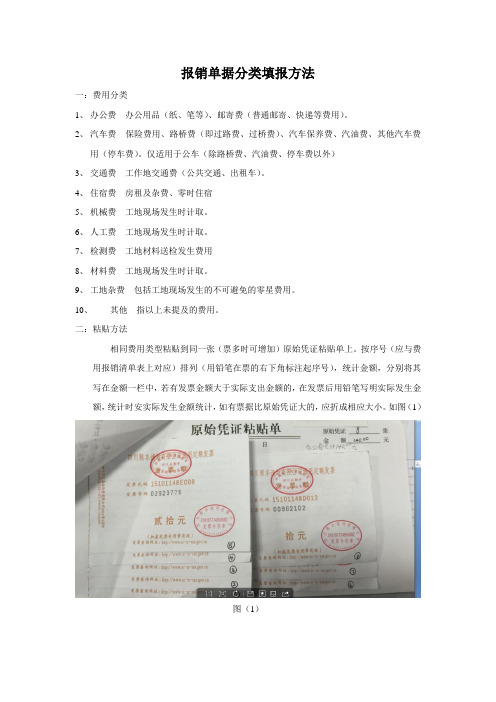

二:粘贴方法

相同费用类型粘贴到同一张(票多时可增加)原始凭证粘贴单上。

按序号(应与费用报销清单表上对应)排列(用铅笔在票的右下角标注起序号),统计金额,分别将其写在金额一栏中,若有发票金额大于实际支出金额的,在发票后用铅笔写明实际发生金额,统计时安实际发生金额统计,如有票据比原始凭证大的,应折成相应大小。

如图(1)

图(1)

三:费用报销单

将办公费、汽车费、交通费、住宿费、机械费、人工费、检测费、材料费、工地杂费所有这些费用归总好后,算出总金额,填好费用报销单,用别针别成一叠。

费用报销单填写时注意,写清楚每类分别的明细金额,总金额写清楚大小写,不得涂改。

在经办人一栏中将自己的名字签上。

如图2 注意:没有票的要单另统计,不按费用分类统计。

如图2

四:装订顺序

①费用报销单、②原始凭证、③费用报销清单(折成跟费用报销单大小一致)

如图3

五:费用报销清单见附表一。

常见费用报销类别

一、总体要求

1.业务事项的发票:出具相应费用的发票

首选:增值税专用发票,因为专票可以抵扣,能为企业降低成本和费用。

次选:增值税普通发票,必须有纳税人识别号。

财务原则上要求所取得的发票与实际业务相符合,获取发票确实困难的允许使用其他符合要求的正规发票替代(但要附替票说明)。

2.注意事项

(1)发票各要素齐全,特别是定额发票盖章要盖销货单位发票专用章。

○无章或印章不清楚,空白发票、假发票、不规范的发票不予报销。

○发票章不要盖在金额和校验码上面。

(2)发票打印错位、密码区严重偏移:要求销货单位作废或冲红重开。

(3)除火车、飞机票外,个人抬头发票不予报销。

涉及类型:餐费、招待费、通讯费、诉讼费、罚款、食品等。

(4)所开具的单张发票金额最好在2000元以内(替补)。

(5)当年发票当年报销,不能跨年。

当月只报销三月内的发票,超过三个月的发票,原则上不能报销,特殊情况特殊处理。

(6)现在发票都是国税票,没有地税票。

不再接受地税发票,特殊情况特殊处理。

(7)所开具的发票连号,不能粘贴在同一张报销单据,必须分别粘贴。

二、发票粘贴注意事项:

1.发票粘贴纸张必须是从小到大的顺序,即小纸张在前大纸张在后。

2.发票粘贴先按照同类型再按照同金额,从大到小,从左往右粘贴。

3.《报销单据粘贴单》装订线左侧不要粘贴发票。

4.一个《报销单》中即包含市内交通又包含市外交通,附两个《报销单粘贴单》粘贴。

5.关于差旅费报销:交通、住宿、餐饮、招待费、差旅补助等粘贴在一张《报销单》中,构成一个出差行程。