关于生鲜采购成本核算(doc 3页)

- 格式:doc

- 大小:1.86 MB

- 文档页数:4

生鲜的成本分析报告生鲜行业的成本分析报告1. 简介生鲜行业是指销售新鲜食品和农产品的零售业。

生鲜产品包括水果、蔬菜、肉类、海鲜等,并且这些产品对新鲜度要求较高。

本报告将对生鲜行业的成本进行分析,帮助企业了解行业的竞争情况和盈利状况。

2. 成本构成生鲜行业的成本主要包括以下几个方面:2.1 采购成本生鲜产品的采购成本占据企业总成本的较大比例。

受天气、季节等因素的影响,农产品价格波动较大。

为了保证产品的新鲜度和质量,企业需要在合适的时间和地点采购,但采购成本可能会受到供应链的不稳定性和过度垄断等因素的影响。

2.2 运输成本新鲜食品需要在生产地和销售地之间进行快速运输,以确保保持产品的新鲜度。

运输成本包括物流费用、油费、人工费用等。

由于产品需要在短时间内送达,运输成本可能会较高。

2.3 仓储成本生鲜食品需要储存和保鲜,以延长产品的保质期。

仓储成本包括仓库租金、保鲜设备费用、人工费用等。

随着产品种类和规模的增加,仓储成本也会相应增加。

2.4 人力成本生鲜行业需要大量的人员从事采购、运输、仓储、销售等工作。

人力成本包括员工工资、福利、培训费用等。

由于行业竞争激烈,企业需要提供竞争力的薪酬和福利来吸引和留住人才。

2.5 包装成本为了保证产品的安全和卫生,生鲜食品需要进行包装。

包装成本包括包装材料费用、包装设备费用等。

随着环保意识的提高,企业需要使用可降解和环保的包装材料,这可能会增加包装成本。

3. 成本分析生鲜行业的成本较高,主要由采购成本和运输成本占比较大。

这是因为新鲜食品的特性决定了它们必须在最短的时间内送达消费者手中。

另外,人力成本也是生鲜行业的重要成本,因为行业需要大量的从事采购、运输、仓储等工作的人员。

同时,生鲜行业面临着竞争激烈的市场环境。

由于产品的特殊性,生鲜行业的供应链相对较长,品质、安全和供应的稳定性成为消费者选择产品的关键因素。

因此,生鲜企业需要在保证产品质量的同时控制成本,提高其竞争力。

生鲜采购成本核算(一)生鲜成本管理与不同大分类的毛利率平均值取舍卖场的经营成效,最基本的表示方法就是营业额等于商品成本加毛利,由此公式来看在营业额不变的情况下,成本愈高,则毛利愈低;相反地,成本愈低,毛利就愈高。

即降低商品进货成本则可以提升卖场的利润;因此成本管理与毛利取舍两者关系密不可分。

毛利又受何种因素来影响呢?进价(成本);售价(需求);竞争;损耗值。

四个基本要素一变化,毛利就跟着变。

举例来说:精肉、水产由于需要经过分级、包装、鲜度处理等手续,因此成本就高于日常用品,相对地毛利要高;顾客需求量大的商品如蔬果的叶菜(应节性)由于竞争激烈,毛利就订低点,相反地需求量小的配料(如香菜)则毛利就高。

(二)如何做好生鲜的成本管理1、提高生鲜商品的生产性与生鲜商品生产性有直接关系的就是生鲜商品的回转率及商品的毛利;与回转率有关系的就是商品的组合、促销的规划、库存量的控制与简化卖场生鲜作业手续;而与毛利有关的就是定价政策,商品特价策略,与降低生鲜的损失。

2、善用生鲜季节产品明显特性来控制成本当生鲜商品刚上市时,质尚未成熟、价高,其陈列方式是量少,但要明显陈列;而当应季大量上市,销售量提高,订货不及易造成缺货;当在畅销季时(如西瓜),可大量进货,降低成本。

而当生鲜商品在末季时,减少下单,商品售完为止;生鲜商品应“提早上市,提早下市”,确实把握季节的交换,以赚取当季该赚的利润。

3、做好生鲜商品的进、销、存、损四大环节,使生鲜的销售循环更加畅通。

4、利用分级、包装来提高商品化价值(塑造生鲜特性,以提高商品的附加价值)。

5、降低耗材的使用,控制成本费用的支出。

(三)提高毛利率的方法1、降低生鲜的进货成本①采购彻底执行比价、议价工作;②彻底了解生鲜采购流程与成本结构;③以大量进货压低价格;④严格要求订货流程;⑤严格要求收、验货流程,不要造成太多的退货情形,而增加处理成本或供应商负担;⑥随时掌握商品资讯与市场行情变动。

分拆类生鲜品的成本核算方式按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

做账实操-海鲜成本核算一、采购成本1. 海鲜种类及价格:假设采购了螃蟹,每斤价格为50 元,采购了100 斤,成本为50×100 = 5000 元。

虾每斤价格为30 元,采购了200 斤,成本为30×200 = 6000 元。

贝类每斤价格为10 元,采购了300 斤,成本为10×300 = 3000 元。

二、运输成本1. 物流费用:假设运输海鲜的物流费用为1000 元。

如果按照采购重量分摊,螃蟹的运输成本为1000×(100÷(100 + 200 + 300))≈167 元;虾的运输成本为1000×(200÷600)≈333 元;贝类的运输成本为1000×(300÷600)≈500 元。

三、存储成本1. 冷藏设备费用:如果购买冷藏设备花费10000 元,预计使用5 年,每年折旧费用为10000÷5 = 2000 元。

假设存储的海鲜总量为600 斤,每斤的冷藏设备折旧成本约为2000÷600≈3.33 元。

螃蟹的冷藏成本为100×3.33 = 333 元。

虾的冷藏成本为200×3.33 = 666 元。

贝类的冷藏成本为300×3.33 = 999 元。

2. 电费:假设每月电费为500 元,存储海鲜时间为一个月,每斤海鲜的电费成本约为500÷600≈0.83 元。

螃蟹的电费成本为100×0.83 = 83 元。

虾的电费成本为200×0.83 = 166 元。

贝类的电费成本为300×0.83 = 249 元。

四、销售成本1. 销售人员工资:假设销售人员每月工资为3000 元,预计一个月销售海鲜总量为600 斤,每斤海鲜的销售人员工资成本约为3000÷600 = 5 元。

螃蟹的销售成本为100×5 = 500 元。

生鲜品的成本核算方式原文作者:方昕按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本” =总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

分拆类生鲜品的成本核算方式按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个“由一到多”的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

超市生鲜成本核算解决规范一、生鲜折扣售卖方式:1、解决办法一:此类“折扣”商品专指蔬果、肉品等易损耗、无法退货、小批量清仓的商品。

不同于快讯、惊爆等促销折扣。

此类“折扣”商品可以在营业结束前,在原货号一次性变价出清。

各店可设定折扣标准,依据卖场操作手册中的权限规定,由负责人签字、变价,允许负毛利。

要求严格执行变价流程,不得直接在电子秤上任意变价,不得任意将正常商品打折。

2、解决办法二:设立新货号,只作清仓使用。

每商品小组按情况设立数个清仓货号(以公斤、包……为单位)。

如:处理蔬菜/包 1元、处理蔬菜/公斤 2元;处理水果/包 1元、处理水果/公斤 2元处理办法是:在原货号下报损、库存更正,清仓货号进价为“0.01元”。

3、特例商品如破壳鸡蛋,单独建处理货号(描述为破壳鸡蛋),进价为鸡蛋的原进价。

二、内部转货操作核算问题解决办法:1、原则上熟食原材料由供应商供货。

必要时只能调拨临时用、小批量的、或者各组已无法正常售卖但未变质的商品。

2、限生鲜内部相互进行转货。

3、生鲜大组间转货,转出部门不得为转入部门作数量、金额折扣,当天作完库存更正。

保证转出和转入方金额、数量一致。

4、需与当地财务协调。

当天汇总转货单据,进行库存更正,交财务进行帐务调整。

转货单据必须妥善留存,防止因丢单、漏单,使成本无法核算。

5、转入货号下进价与转出货号进价一致,不能为“0”,否则会造成转入成本不准确,最终导致盘点差异。

6、当转出货号商品进价发生变动时,对应的转入货号进价必须同步调整。

采购要做好价格维护。

三、生鲜商品A进B出的进售价核算解决办法:1、肉品组(白条猪):A进(白条猪)商品的进、售价一致,B出(分割肉)商品的进价与A进商品的进价要保持一致。

如果A进商品的进价发生变化,B出商品的进价必须同时变化。

B出商品的售价按步留率、预期毛利计算。

2、熟食组(自制品):A进商品的录入进、售价一致,B出商品的进价大于A进商品进价。

要求按《食谱卡》测算成本。

如何做好生鲜商品的成

本管理与成本核算

Standardization of sany group #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

如何做好生鲜商品的成本管理与成本核算

如何准确的计算成本水平是评估一个部门乃至一个企业经营状况的重要因素,准确的核定成本水平能够为企业和部门提供一个良好的管理和控制依据。

生鲜区因受到采购环节、损耗、待分割品、原材料、半成品、加工环节等情况的影响,使得成本核算变得复杂,目前国内的大多数商业企业的生鲜区的采购和现场管理人员在成本管理和核算方面觉得很茫然。

生鲜的几个主要部门:果蔬、自制面包、供应商面包、肉类、水产、熟食,有些企业将散装食品和日配----冷冻、冷藏品也纳入生鲜区并类管理。

在这些部门中外送面包、日配部门最为简单,只要采购谈判中与供应商谈好退换货条款,基本上成本水平就比较稳定并易于控制。

然后在采购成本的基础上加上合理的利润进行销售,成本核算要容易的多。

果蔬和散装食品部门相对要复杂些,果蔬部在运输、储存、陈列、销售等方面,因为存在着水分蒸发、腐烂和机械伤造成的损耗。

而散装食品在储存、销售的过程中存在着水分蒸发、破碎、偷吃等损耗问题。

成本核算要求除了考虑采购成本,还要将损耗部分计算在综合成本里。

2。

超市生鲜产品核算生鲜管理成本核算按照《生鲜单品成本核算与成本控制战略》中的分类所述,分拆类生鲜品主要是指畜禽类和水产品等相对完整的屠体进入卖场后,需要经过再次分割加工,成为生鲜商品结构中规定的销售单品(部位肉)定价销售。

此类生鲜品在加工过程中经过了一个―由一到多‖的物理分解过程(由一个采购单品分解为多个销售单品),而生鲜品成本也经历了一个相应的成本分解过程,在此过程中能否准确有效地进行成本分解与核算,决定了生鲜经营成本核算方式的选择,进而也同时影响着超市生鲜经营的方式。

目前在连锁超市的生鲜经营中,由于采购和作业管理等种种原因,分拆类生鲜商品成本核算多采用分类核算方式,单品核算的尝试在诸多困扰之下进展不大。

一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本,总损耗成本,毛利额 , 总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:[1]―总采购成本‖是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;[2]―总销售额‖为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为: 总销售额, (销售单品价格×销售单品重量) ,……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量 , 总猪重量× 销售单品出品率[3]―总损耗成本‖ , 总销售额× 标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额 , 总销售额 , 总采购成本 , 总损耗成本毛利率 , 毛利额 ? 总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

生鲜公司成本核算制度范本前言成本核算在企业运营中起到至关重要的作用,它能够帮助企业了解产品或服务的生产成本和销售成本,从而进行更准确的定价和营销策略制定。

对于生鲜公司而言,成本核算更是至关重要,因为该行业产品的新鲜程度和品质直接关系到企业的盈利能力和市场地位。

因此,建立完善的成本核算制度对于生鲜公司的可持续性发展至关重要。

本文档将提供一份生鲜公司成本核算制度范本,供生鲜企业参考和借鉴。

成本核算原则在建立成本核算制度前,需要先明确成本核算的原则:1.全面性原则:公司成本核算应该覆盖整个企业的生产和经营范围,不应忽略任何一个环节;2.有序性原则:公司成本核算应该按照一定的顺序进行,即先分摊间接成本,再分摊直接成本;3.实际性原则:公司成本核算应该以实际的成本为基础,并尽可能准确地测算和核算成本;4.灵活性原则:公司成本核算应该能够灵活地适应不同的生产和经营条件,可以根据实际情况进行调整。

成本分类及核算方法1. 直接材料成本直接材料成本是指直接用于产品生产的原材料成本,包括采购成本、运输成本、仓储成本等。

直接材料成本核算方法为:直接材料成本 = 加权平均采购成本 * 消耗量 + 运输成本 + 仓储成本其中,加权平均采购成本为所有采购的原材料成本总和除以所有采购的原材料数量总和。

2. 直接人工成本直接人工成本是指直接用于产品生产的人工成本,包括工资、福利、社会保险等。

直接人工成本核算方法为:直接人工成本 = 工资总额 + 福利费用 + 社会保险费用3. 直接制造费用直接制造费用是指直接用于生产产品的制造费用,包括燃料、动力、维修、设备折旧等。

直接制造费用的核算方法为:直接制造费用 = 燃料费用 + 动力费用 + 维修费用 + 设备折旧费用4. 间接材料成本间接材料成本是指不能直接用于产品生产的原材料成本,例如生产线上使用的清洁剂、润滑油等。

间接材料成本核算方法为:间接材料成本 = 加权平均采购成本 * 消耗量5. 间接人工成本间接人工成本是指不能直接用于产品生产,但与生产过程有关的人工成本,如管理人员、领班工资等。

生鲜采购成本核算--------------------------------------------------------------------------------(一)生鲜成本管理与不同大分类的毛利率平均值取舍卖场的经营成效,最基本的表示方法就是营业额等于商品成本加毛利,由此公式来看在营业额不变的情况下,成本愈高,则毛利愈低;相反地,成本愈低,毛利就愈高。

即降低商品进货成本则可以提升卖场的利润;因此成本管理与毛利取舍两者关系密不可分。

毛利又受何种因素来影响呢?进价(成本);售价(需求);竞争;损耗值。

四个基本要素一变化,毛利就跟着变。

举例来说:精肉、水产由于需要经过分级、包装、鲜度处理等手续,因此成本就高于日常用品,相对地毛利要高;顾客需求量大的商品如蔬果的叶菜(应节性)由于竞争激烈,毛利就订低点,相反地需求量小的配料(如香菜)则毛利就高。

(二)如何做好生鲜的成本管理1、提高生鲜商品的生产性与生鲜商品生产性有直接关系的就是生鲜商品的回转率及商品的毛利;与回转率有关系的就是商品的组合、促销的规划、库存量的控制与简化卖场生鲜作业手续;而与毛利有关的就是定价政策,商品特价策略,与降低生鲜的损失。

2、善用生鲜季节产品明显特性来控制成本当生鲜商品刚上市时,质尚未成熟、价高,其陈列方式是量少,但要明显陈列;而当应季大量上市,销售量提高,订货不及易造成缺货;当在畅销季时(如西瓜),可大量进货,降低成本。

而当生鲜商品在末季时,减少下单,商品售完为止;生鲜商品应“提早上市,提早下市”,确实把握季节的交换,以赚取当季该赚的利润。

3、做好生鲜商品的进、销、存、损四大环节,使生鲜的销售循环更加畅通。

4、利用分级、包装来提高商品化价值(塑造生鲜特性,以提高商品的附加价值)。

5、降低耗材的使用,控制成本费用的支出。

(三)提高毛利率的方法1、降低生鲜的进货成本①采购彻底执行比价、议价工作;②彻底了解生鲜采购流程与成本结构;③以大量进货压低价格;④严格要求订货流程;⑤严格要求收、验货流程,不要造成太多的退货情形,而增加处理成本或供应商负担;⑥随时掌握商品资讯与市场行情变动。

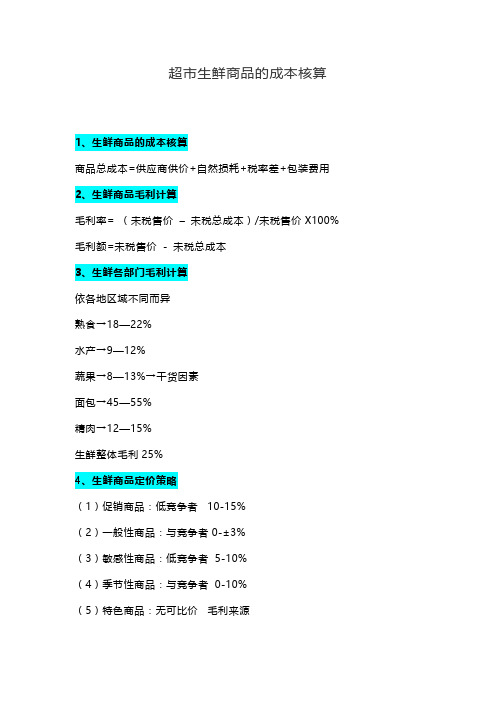

超市生鲜商品的成本核算1、生鲜商品的成本核算商品总成本=供应商供价+自然损耗+税率差+包装费用2、生鲜商品毛利计算毛利率= (未税售价–未税总成本)/未税售价X100%毛利额=未税售价- 未税总成本3、生鲜各部门毛利计算依各地区域不同而异熟食→18—22%水产→9—12%蔬果→8—13%→干货因素面包→45—55%精肉→12—15%生鲜整体毛利25%4、生鲜商品定价策略(1)促销商品:低竞争者10-15%(2)一般性商品:与竞争者0-±3%(3)敏感性商品:低竞争者5-10%(4)季节性商品:与竞争者0-10%(5)特色商品:无可比价毛利来源5、生鲜价格制定方法(1)经由市调结果(2)制定每一小分类的毛利率(3)依商品属性6、生鲜商品的变价管理(1)设立权限(2)二级化审核(3)依经方式营采分离或营采合一7、生鲜商品税率计算(1)进13%出17%税率差(2)进13%出13%税率差(3)进17%出17%税率差8、生鲜商品的天天特价生鲜商品的特价不应太多,一般可以用(1)每周1品项降幅25-40%(2)每周2品项降幅15-20%(3)每天1品项降幅10-15%来塑造每日特价的价格形象,以确保毛利稳定。

9、生鲜商品的销售、毛利与低价组合(1)100%的清洁与卫生(2)100%的新鲜(3)100%的对顾客提供友善及专业的服务(4)吸引人的陈列方式,该促销商品陈列量感(5)控制好最大及最小售价(依市调资料及进价)(6)精确掌握每日订单(7)控制好每日损耗。

关于生鲜采购成本核算(doc 3页)

生鲜采购成本核算

--------------------------------------------------------------------------------

(一)生鲜成本管理与不同大分类的毛利率平均值取舍

卖场的经营成效,最基本的表示方法就是营业额等于商品成本加毛利,由此公式来看在营业额不变的情况下,成本愈高,则毛利愈低;相反地,成本愈低,毛利就愈高。

即降低商品进货成本则可以提升卖场的利润;因此成本管理与毛利取舍两者关系密不可分。

毛利又受何种因素来影响呢?

进价(成本);

售价(需求);

竞争;

损耗值。

四个基本要素一变化,毛利就跟着变。

举例来说:精肉、水产由于需要经过分级、包装、鲜度处理等手续,因此成本就高于日常用品,相对地毛利要高;顾客需求量大的商品如蔬果的叶菜(应节性)由于竞争激烈,毛利就订低点,相反地需求量小的配料(如香菜)则毛利就高。

(二)如何做好生鲜的成本管理

1、提高生鲜商品的生产性

与生鲜商品生产性有直接关系的就是生鲜商品的回转率及商品的毛利;与回转率有关系的就是商品的组合、促销的规划、库存量的控制与简化卖场生鲜作业手续;而与毛利有关的就是定价政策,商品特价策略,与降低生鲜的损失。

2、善用生鲜季节产品明显特性来控制成本

当生鲜商品刚上市时,质尚未成熟、价高,其陈列方式是量少,但要明显陈列;而当应季大量上市,销售量提高,订货不及易造成缺货;当在畅销季时(如西瓜),可大量进货,降低成本。

而当生鲜商品在末季时,减少下单,商品售完为止;生鲜商品应“提早上市,提早下市”,确实把握季节的交换,以赚取当季该赚的利润。

3、做好生鲜商品的进、销、存、损四大环节,使生鲜的销售循环更加畅通。

4、利用分级、包装来提高商品化价值(塑造生鲜特性,以提高商品的附加价值)。

5、降低耗材的使用,控制成本费用的支出。

(三)提高毛利率的方法

1、降低生鲜的进货成本

①采购彻底执行比价、议价工作;

②彻底了解生鲜采购流程与成本结构;

③以大量进货压低价格;

④严格要求订货流程;

⑤严格要求收、验货流程,不要造成太多的退货情形,而增加处理成本或供应商负担;

⑥随时掌握商品资讯与市场行情变动。

2、提高生鲜商品的周转率

①确实掌握消费者习性及适当选择商品;

②依据DMS来进行订货,畅销品不得缺货,滞销品要剔除;

③促销活动的配合。

3、降低生鲜损耗

4、商品库存的调整,控制损耗的内部管理与各种销售计划等。

我们知道生鲜成本管理与毛利有密不可分的关系,即生鲜毛利率又该如何取舍呢?从商品的贡献度与毛利的贡献度就可看出(我们以某店的生鲜来举例)。

(1)商品的贡献度=商品的周转率×毛利率

毛利率周转率贡献度

猪肉8.20% 0.9 0.0738

禽类9.00% 0.8 0.072

牛肉13.00% 0.5 0.065

(注)周转率=销售额/平均库存额=销售量/平均库存量

由数据来看:虽然牛肉的毛利率高达13%,但因回转率低,对卖场贡献度远比猪肉来得低;相对地猪肉、禽类毛利率只有8~9%,但周转率相当高,对卖场的贡献度要大。

(2)部门毛利的贡献度(大分类毛利的贡献度):

部门大分类毛利的贡献度=构成比×毛利率

表示该部门或该大分类对整体毛利的贡献程度,贡献度比值愈大,表示在超市的地位愈重要;能够了解各部门或大级的贡献度,也就是等于能够了解该部门或大分类价格调整之后对整体毛利的影响(以某店3月份生鲜为例)。

组别构成比(A)%毛利率(B)%贡献度A×B×100%

蔬果19 10.4 1.976

精肉16 7.2 1.152

水产7 7.1 0.497

熟食29 13.5 3.915

日配29 11.8 3.422

合计100%10.962

若各大分类构成比不变,将蔬果、日配毛利率调低,精肉、水产、熟食调高;结果如下:组别构成比(A)%毛利率(B)%贡献度A×B×100%

蔬果19 8 1.52

精肉16 9 1.44

水产7 8.5 0.595

熟食29 15 4.35

日配29 10 2.9。