备考知识点 F6 Taxation(UK)–税法

- 格式:doc

- 大小:33.00 KB

- 文档页数:3

ACCA考试之F6税法预习本文由高顿ACCA整理发布,转载请注明出处The UK tax system1. The overall function and purpose of taxation in a modern economy2. Different types of taxes3. Principal sources of revenue law and practice4. Tax avoidance and tax evasionIncome tax liabilities1. The scope of income tax2. Income from employment3. Income from self-employment4. Property and investment income5. The comprehensive computation of taxable income and income tax liability6. The use of exemptions and reliefs in deferring and minimizing income tax liabilitiesCorporation tax liabilities1. The scope of corporation tax2. Taxable total profits3. The comprehensive computation of corporation tax liability4. The effect of a group corporate structure for corporation tax purposes5. The use of exemptions and reliefs in deferring and minimizing corporation tax liabilitiesChargeable gains1. The scope of the taxation of capital gains2. The basic principles of computing gains and losses3. Gains and losses on the disposal of movable and immovable property4. Gains and losses on the disposal of shares and securities5. The computation of capital gains tax payable by individuals6. The use of exemptions and reliefs in deferring and minimizing tax liabilities arising on the disposal of capital assetsInheritance tax1. The scope of inheritance tax2. The basic principles of computing transfers of value3. The liabilities arising on chargeable lifetime transfers and on the death of an individual4. The use of exemptions in deferring and minimizing inheritance tax liabilities5. Payment of inheritance taxNational insurance contributions1. The scope of national insurance2. Class 1 and Class 1A contributions for employed persons3. Class 2 and Class 4 contributions for self-employed personsValued added tax1. The scope of value added tax (VAT)2. The VAT registration requirements3. The computation of VAT liabilities4. The effect of special schemesThe obligations of taxpayers and/or their agents1. The systems for self-assessment and the making of returns2. The time limits for the submission of information, claims and payment of tax, including payments on account3. The procedures relating to compliance checks, appeals and disputes4. Penalties for non-compliance最后,高顿网校预祝您顺利通过考试!更多ACCA资讯请关注高顿ACCA官网:。

ACCA F6 TX Taxation (TX) 易忘知识点(下),暖心笔记助你PASS F6写在最前:Iris老师针对F6的小伙伴,开通了F6答疑通道,有问必答,大家有任何问题,欢迎去去Iris老师微博提问!(ID:Iris-GDACCA)F6暖心笔记——易忘知识点上,戳开下面链接ACCA F6 易忘知识点+必做题(上),暖心笔记助你PASS F6文丨Iris Liu老师Iris老师Iris Liu老师新浪微博:Iris-GDACCA大学期间通过ACCA考试的双子座女神Iris Liu,正经又不那么正经的精分法律老师。

生动活泼形象的授课方式,严谨条理清晰的课程逻辑,带教科目F6班级平均通过率在80%以上,F4班级通过率高达100%。

对每个科目内容和学习以及科目知识关联性有深刻研究,熟知考试重点及考法。

在授课过程中,不仅带领同学学习英国的法律知识,更贯穿历史,人文,财会,金融,商业等等各类知识,以及时下热点话题的探讨,给同学带去丰富的课程学习体验,让学生在各式各样的内容中学习与成长。

IHT1. IHT的AE不要忘记它!而且可能会有去年带过来的哦!2. 生前转让的生前税计算,抵减nil band 的是:转让当日前7年的CLT的GCT金额!3. 生前转让的死亡税计算,抵减nil band 的是:转让当日前7年的CLT 和要交死亡税的PET,都是GCT金额!可能有tapper relief,CLT,计算死亡税的时候还要减掉交过的生前税。

4. 死亡遗产的遗产税计算,抵减nil band 的是:去世当日前7年的CLT和PET ,都是GCT金额!5. GCT = 转让金额–可以用的抵减(AE等)+ 赠予方交的生前税6. 转让nil band,使用方去世当年的nil band * 配偶去世时未使用完的比例7. 去世的时候residence nil band 只要没有用,都可以转移给配偶。

VAT1. 未来测试是看未来30天的收入,一定要有合理的理由预测才可以,历史测试看的是过去12个月!注意未来测试注册生效日是测试日哦!2. 坏账到期之后六个月计提input 调整回来。

F6 Taxation 课程简介

中文名称:英国税制

英文名称:F6 Taxation

开课学院:会计学院

课程代码:02614

学分:4

开课学期:第4学期

预修课程:基础会计

课程类别:专业必修课

内容简介:本课程是会计学专业ACCA方向学生的专业必修课,是获得ACCA 执业资格的重要基础课程。

通过此课程的学习使学生了解英国现行税制主要税种的基本内容和征收管理,掌握主要税种应纳税额的计算方法。

教学内容主要包括:

1、英国公司所得税的基本规定和计算方法;

2、英国个人所得税的基本规定和计算方法;

3、英国增值税的基本规定和计算方法;

4、英国资本利得税的基本规定和计算方法;

5、英国社会保障税的基本规定和计算方法;

6、税收筹划的基本方法和技巧。

ACCA复习资料《F6 税务》专题介绍本文由高顿ACCA整理发布,转载请注明出处税务是指和税收相关的事务。

一般税务的范畴包括:税法的概念、税收的本质、税收的产生、税收的作用。

税收作为经济杠杆之一,具有调节收入分配、促进资源配置、促进经济增长的作用。

学员们在F6的学习中,会接触到比较多的税种和相应的处理方法,但是在了解这些税务处理方法之前,先来和网校一起来了解一下各个税种的含义。

1. 个人所得税(Income tax)个人所得税是调整政府与自然人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务;而非居民纳税义务人仅恰恰相反。

但是,学员们需要注意的是,在F6中提到的纳税义务人,包括在个人所得税中的,不仅仅是个人,还包括个体户(Sole trader)和合伙企业(Partnership)这两项,会有些许的规定和中国税法不同。

2. 企业所得税 (Corporation tax)企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。

包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

学员们学要在这里注意的是对于公司来讲,资本利得税是在企业所得税中进行核算的,而对于个人来讲,资本利得税是单独在资本利得税的科目下进行核算的。

3. 遗产税(Inheritance tax)遗产税是一个国家或地区对死者留下的遗产征税。

征收遗产税的初衷,是为了通过对遗产和赠与财产的调节,防止贫富过分悬殊。

遗产税是以被继承人去世后所遗留的财产为征税对象,向遗产的继承人和受遗赠人征收的税。

各国的遗产税计算方式都是不同的,在英国,征税的期限是从去世者去世当天往前数7年,来确定征税的时间。

4. 增值税(Value added tax)增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

ACCA F6中期复习分享本文由高顿ACCA整理发布,转载请注明出处未参加过F6考试的学员可以先参考一下历年真题,一共是5道大题,每道大题都是比较明显且独立的知识点,所以在学习和复习税法的过程中,学员们要注意知识点之间的联系和独立性。

F6的考试内容可以分为七大部分,分别是UK tax system, Income tax and national insurance contributions, Chargeable gains for individual, Tax administration for individuals, Inheritance tax, Corporation tax和Value added tax。

首先要了解的就是UK tax system。

在F6的考试中,不会牵扯到很多书写的内容,但是每次考试也会有10左右的分数是留给考生们陈述的,而且部分内容也会出自UK tax system,所以,学员们也不要对UK tax system的知识掉以轻心。

在UK tax system的内容中,一共包括了The overall function and purpose of taxation in a modern economy, Different types of taxes, Principal sources of revenue law and practice和Tax avoidance and tax evasion这4部分知识。

一. The overall function and purpose of taxation in a modern economy1. Economic factors2. Social factors3. Environmental factors二. Different types of taxes1. Taxes in the UK: Income tax/Corporation tax/Capital gain tax/Inheritance tax (IHT)/Value added tax2. Direct and indirect taxes三. Principal sources of revenue law and practice1. The overall structure of the UK tax system2. Different sources of revenue law: The sources of revenue law are Acts of Parliament, Statutory Instruments and case law3. The interaction of the UK tax system with that of other tax jurisdictions: The European Union and other countries.4. Double taxation agreements: Double taxation agreements are designed to protect against the risk of double taxation where the same income or gains are taxable in two countries.四. Tax avoidance and tax evasion1. Tax evasion2. Tax avoidance3. The distinction between avoidance and evasion4. General anti-abuse rule (GAAR): There is a general anti-abuse rule (GAAR) which enables HMRC to counteract tax advantages arising from abusive tax arrangement.更多ACCA资讯请关注高顿ACCA官网:。

ACCA F6知识点总结在2023年,ACCA F6考试将继续是很多学员的重要挑战。

F6考试侧重于税务方面的知识,涉及了许多复杂的税法和规定。

为了帮助考生更好地备战这一考试,下面将对ACCA F6的主要知识点进行总结和归纳。

一、纳税义务和居民身份1. 税务居民定义- 居住在国内的个人- 在国内有固定居所- 个人在国内居住180天以上的- 个人国内居住时间在2年以上的2. 纳税义务- 个人所得税- 营业税- 企业所得税- 增值税- 关税- 土地税二、个人所得税1. 个人所得税的计算- 确定税务居民身份- 计算应纳税所得额- 根据所得额确定纳税比例- 计算纳税金额- 申报纳税2. 税务减免- 公益捐赠- 教育支出- 医疗支出- 住房利息贷款三、公司税1. 企业所得税- 确定纳税所得额- 计算应纳税额- 申报纳税- 公司税务优惠政策2. 增值税- 税率和税基- 纳税申报- 增值税发票四、税务规划1. 个税规划- 个人所得税避税策略- 投资收益规划- 资产转移规划2. 公司税务规划- 利润转移- 投资资产安排- 跨国税务规划通过对以上知识点的总结和梳理,考生可以更清晰地了解ACCA F6考试所涉及的范围和重点。

在备战考试的过程中,考生需要特别关注每个知识点的细节和变化,同时也要结合实际情况进行深入理解和应用。

希望每一位考生都能够顺利通过ACCA F6考试,成为一名合格的财务税务专业人士。

祝各位考生取得优异的成绩,为自己的职业发展打下坚实的基础。

二、个人所得税3. 所得类别个人所得税的所得类别包括以下几种:- 工资薪金所得- 经营所得- 劳务报酬所得- 特许权使用费所得- 财产转让所得- 利息、股息、红利所得- 稿酬所得- 物业租赁所得- 财产保险所得- 税前抠除的养老金和退休金等4. 税前抠除在计算个人所得税时,个人可以享受税前抠除,降低应纳税所得额。

税前抠除主要包括以下项目:- 基本生活费、专项附加抠除和专项抠除- 子女教育、大病医疗等专项附加抠除- 购物商业健康保险的支出- 公积金、商业健康保险等社会保险的缴纳额。

上海总部地址:上海市虹口区花园路171号A3幢高顿教育

电话:400-600-8011 网址:

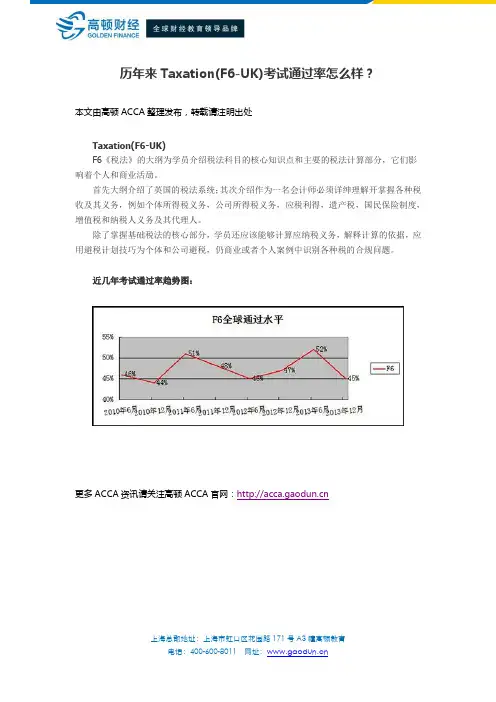

历年来Taxation(F6-UK)考试通过率怎么样?

本文由高顿ACCA 整理发布,转载请注明出处 Taxation(F6-UK)

F6《税法》的大纲为学员介绍税法科目的核心知识点和主要的税法计算部分,它们影响着个人和商业活劢。

首先大纲介绍了英国的税法系统;其次介绍作为一名会计师必须详绅理解开掌握各种税收及其义务,例如个体所得税义务,公司所得税义务,应税利得,遗产税,国民保险制度,增值税和纳税人义务及其代理人。

除了掌握基础税法的核心部分,学员还应该能够计算应纳税义务,解释计算的依据,应用避税计划技巧为个体和公司避税,仍商业或者个人案例中识别各种税的合规问题。

近几年考试通过率趋势图:

更多ACCA 资讯请关注高顿ACCA 官网:。

ACCA TX(F6)Taxation (TX) 知识框架图干货系列 I 原创首发苦读BPP而不知框架苦练BPP而不知为啥经典框架治不懂遗忘经典框架聊重点难点猛药使用说明书:1. 此框架为F6思维导图,帮助梳理思路,整合考点2. F6以知识点琐碎和相似度高,而被广大考生吐槽4. 掌握框架,理解每一章细节;记住模板,战胜考试;配合习题,巩固知识5. 嗑药须谨慎。

睡眠和心态也是治疗ACCA顽疾的重要因素目录大纲Part A1. UK tax system2. Computing taxableincome3. Employment income4. Taxable and exempt benefit5. Pension6. Investment income and property incomePart B1. Trading income2. Capital allowance3. Assessable trading income4. Trading loss5. Partnership6. National insurance contributionPart C1. Chargeable capital gain2. Reliefs3. Share and securities4. Self assessment and payment of tax5. Inheritance taxPart D1. Computing taxable total profitfor company2. Chargeable gains for companies3. Losses4. Groups5. Self assessment and payment of tax by company6. Value add tax。

acca f6怎么选uk税法?

同学们在考ACCA的过程中,F6这门课多了一个选择,学生们可以选择考中国税制的英文版,在选择税法VERSION的时候,只要选择CHN即可。

再送大家一个2019ACCA资料包,

可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

F6税制的选择

许多同学会问,大家都是学英国税制不是吗?答案是肯定的,高顿网校自有ACCA辅导以来,也是长期遵循着ACCA圈里的老传统,开通英国税制课程,高顿网校学员如果希望继

续选择英国税制网课当然也是可以的。

传统意义上大家普遍选择英国税制的主要原因是市面上没有中国税制的参考教材,因此老

师和同学们只有英国税制可以选,实际上在俄罗斯、土耳其等非英国税制国家,ACCA考生是可以选择当地国家税法的。

通过系统性的学习ACCA F6中国税制课程,除了在税法的知识点上可以与大学期间,考CPA期间或者说工作实务中保持一致外,也是绝佳的机会去了解下中国税法专有名词的英

文表达,比如我国特有的土地增值税,近期比较热的营改增,贸易公司常用的关税等在课

程中都有涉及。

英文单词的采纳充分参考了中英两国税法专家意见,系统性的学习门课程,可以为你在中国就业提供强大的知识后盾。

F6中国税制考试难度

ACCA F阶段的税法考试无论英国税制还是中国税制,都属于F(基础)阶段,即使选择了

中国税制,考试难度也不会很难,得分规则与考试形式都是与英国税制等同的,阅卷团队

是ACCA英国的官方团队,难度不会提升到中国注会或者税务师的高度。

因此大家不必担

哦~

急速通关计划 ACCA全球私播课大学生雇主直通车计划周末面授班寒暑假冲刺班其他课程。

ACCA F6税法——收入的分类和计算本文由高顿ACCA整理发布,转载请注明出处

为在英国的税法中,对于不同类别的收入有不同的计算方法和税率,所以同学们要格外注意,一定要记住什么样的收入在什么样的类别里面。

在F6中,会学习到的收入大致分为以下一个类别:

①来自于工作收入和退休金或养老金的收入;

②来自于贸易的利润;

③房租的收入;

④来自于投资的收入。

首先,建议学员们要先从这些收入中挑出什么是Savings income和Dividend income这样剩下来的项目就都在Other/Non-saving income中进行相应的计算。

1. Savings income

能进入Savings income这个项目中的就是之前谈到的利息。

这些利息来自于银行,政府债券等,但是学员们一定要注意,这些利息在支付的时候都是支付的金额,而在计算的时候都要进行还原,还原为100%的金额。

但是又不是所有的项目都需要进行还原,例如来自银行和房屋互助协会的利息就需要还原或者来自公司股票的利息也是需要还原的。

同时,也建议学员在平时做练习的时候多做积累,因为这样的知识点没有办法在考试的时候体现在试卷前几页的位置,只能靠多做练习题来巩固记忆。

2. Dividend income

同样的问题也出现在股利收益中。

但不同的是在股利收益中,只有10%的金额需要在计算的过程中进行还原。

而具体返还的操作流程学员们也会在后续的复习篇中看到。

那么剩下的项目就可以划分在Other/Non-saving income中进行相应的计算。

更多ACCA资讯请关注高顿ACCA官网:。

Chapter 1 Introduction to the UK tax system1.HMRC:Her Majesty ’s Rvenue and Customs 英国税务海关总署2.factors affect tax policies:①econmic:whole;factors;behavior(donation,investment,saving,build own business,drink,fuel);②social:缩小贫富差距;③environment3.progressive taxation:income tax 随财富增加税率变高Regressive taxation:fuel duty 随财富减少税率变高Proportional taxation:财富增加比率不变,是固定数 Ad Valorem :增值税4.direct and indirect (VAT) taxes .5.treasure(财政局),chancellor of the exchequer,HMRC,Tribunal(first,upper),遵从欧盟规则6.避收两次税:避收两次;避免歧视;避免逃税漏税7.tax evasion(illegal) and tax avoidance(legal:abusive arrangement,tax mitigation)8.出现违反:告知;不改的话不予受理;报告单不能透露信息9.ISA :限额15000,存款投资股票免税(利息不用交个人所得,资产利得不用交税),亏损不能抵减。

Chapter 2 Introduction to Crporation Taxpany residence:place of incorporation 注册地:①UK;②Overseas(central management in UK)2.period of account(会计期,可长于/短于12个月) and chargeable accounting period(应税会计期,不能超过12个月,会计期大于12月时拆分)★3.financial year:FY 2014 01/04/2014-31/03/2015▲4.proforma of corporation tax computationFII:免税投资收入:①dividend(另一UK 公司,海外公司,unconected company(<50% share holding);②FII=dividends received from unconnected companies/90%★5.MR=standard fraction*(upper limit-augmented profit)*TTP/augmented profit6.大于12个月的拆分:①按期间:trading profit,property business income②按具体发生日期:interest income,chargeable gain,qualifying charitable donation,FIICapital allowance:计算每一个期间的capital allowance 后加总7.小于12个月:按比例:upper limit and lower limit 同样按比例减小8. associatied company:>50% share capital,>50% voting rights,>50% profit pr netAsset on winding up(结束).注意:Both UK and overseas,dormant companies excluded,一段时间为associated company 视为整个期间都是associated;Associated company dividend is not include FIIChapter 3 trading profit▲1.proforma for tax adjusted trading profits★2.decutible and non-decuctible(完全,唯一) 两个目的中有一个目的与金融无关,不可扣 ①fine 罚款(停车除外);②depreciation;③capital expenditure(性能有提升,不可扣),revenue expenditure(无提升,可扣)买破房,不翻新无法使用,CE;翻新前也可以使用RE,换烟囱,RE④lease car(租车):≤130g/km 全可扣,>130:15%不可扣⑤entertain and gift:employee deductible;customer(不可扣,除非:一年一人不超过50磅/不是实务研究代金券/gift 有给公司打广告⑥donation:可扣减三要素:trading purpose,local,给教育宗教文化慈善组织不满足三条件时,放在QCD 里面扣掉政治捐款不可扣,也不能放在QCD 里面扣★⑦legal fee:可扣:应收账款的催付,贷款用于经营,商标注册,短租续租,保护域名,起诉违约,会计审计费,版税不可扣:发行股票,被别人起诉,初次短期租约,与capital expenditure 相关的⑧debt:only 赊销未还可扣(即staff 不行),确认坏账又收到了算在other income 里⑨other:培训,商业会费,经营前7年内,裁员补偿,咨询服务3.Capital allowance:a businesstax relief for capital expenditure on qualifying asset.It coverd for expenditure on plant and machinery,and is given to the net cost of asset(original cost-disposal value)4.plant and machinery:land building and structures are not plant.so as walls,floors,ceilings,doors,gates,shutters,windows.①main pool:大多数资产,car with CO2 96g/km-130g/km②special rate pool :long life asset(≥25years,total cost of at least 100000 for 12 month),房间自带体系,cars with CO2>130g/km③short-life asset:预备8年内出售;购买资产的accounting period结束后两年内去税务局做认定(对unincorporate business,会计期结束后的1年内的1月31日之前);计算CA时单列,使用结束后计算balancing charge or balancing allowance;8年后仍在用转化为main pool;AIA5.WDA(writing down value.for still use,reducing balance basis余额递减法)Main pool-18% special pool-8% short life asset-18%(年折旧比率)6.AIA(annual investment allowance,for newly required) exception of motor carsProvide alloance of 100% for the first 500000 of expenditure(针对12个月)抵减顺序:SP→MP→SLA★7.motor car:针对于低排量(≤95g/km)汽车。

Chapter 1 Introduction to the UK tax system1.HMRC:Her Majesty ’s Rvenue and Customs 英国税务海关总署2.factors affect tax policies:①econmic:whole;factors;behavior(donation,investment,saving,build own business,drink,fuel);②social:缩小贫富差距;③environment3.progressive taxation:income tax 随财富增加税率变高Regressive taxation:fuel duty 随财富减少税率变高Proportional taxation:财富增加比率不变,是固定数 Ad Valorem :增值税4.direct and indirect (VAT) taxes .5.treasure(财政局),chancellor of the exchequer,HMRC,Tribunal(first,upper),遵从欧盟规则6.避收两次税:避收两次;避免歧视;避免逃税漏税7.tax evasion(illegal) and tax avoidance(legal:abusive arrangement,tax mitigation)8.出现违反:告知;不改的话不予受理;报告单不能透露信息9.ISA :限额15000,存款投资股票免税(利息不用交个人所得,资产利得不用交税),亏损不能抵减。

Chapter 2 Introduction to Crporation Taxpany residence:place of incorporation 注册地:①UK;②Overseas(central management in UK)2.period of account(会计期,可长于/短于12个月) and chargeable accounting period(应税会计期,不能超过12个月,会计期大于12月时拆分)★3.financial year:FY 2014 01/04/2014-31/03/2015▲4.proforma of corporation tax computationFII:免税投资收入:①dividend(另一UK 公司,海外公司,unconected company(<50% share holding);②FII=dividends received from unconnected companies/90%★5.MR=standard fraction*(upper limit-augmented profit)*TTP/augmented profit6.大于12个月的拆分:①按期间:trading profit,property business income②按具体发生日期:interest income,chargeable gain,qualifying charitable donation,FIICapital allowance:计算每一个期间的capital allowance 后加总7.小于12个月:按比例:upper limit and lower limit 同样按比例减小8. associatied company:>50% share capital,>50% voting rights,>50% profit pr netAsset on winding up(结束).注意:Both UK and overseas,dormant companies excluded,一段时间为associated company 视为整个期间都是associated;Associated company dividend is not include FIIChapter 3 trading profit▲1.proforma for tax adjusted trading profits★2.decutible and non-decuctible(完全,唯一) 两个目的中有一个目的与金融无关,不可扣 ①fine 罚款(停车除外);②depreciation;③capital expenditure(性能有提升,不可扣),revenue expenditure(无提升,可扣)买破房,不翻新无法使用,CE;翻新前也可以使用RE,换烟囱,RE④lease car(租车):≤130g/km 全可扣,>130:15%不可扣⑤entertain and gift:employee deductible;customer(不可扣,除非:一年一人不超过50磅/不是实务研究代金券/gift 有给公司打广告⑥donation:可扣减三要素:trading purpose,local,给教育宗教文化慈善组织不满足三条件时,放在QCD 里面扣掉政治捐款不可扣,也不能放在QCD 里面扣★⑦legal fee:可扣:应收账款的催付,贷款用于经营,商标注册,短租续租,保护域名,起诉违约,会计审计费,版税不可扣:发行股票,被别人起诉,初次短期租约,与capital expenditure 相关的⑧debt:only 赊销未还可扣(即staff 不行),确认坏账又收到了算在other income 里⑨other:培训,商业会费,经营前7年内,裁员补偿,咨询服务3.Capital allowance:a businesstax relief for capital expenditure on qualifying asset.It coverd for expenditure on plant and machinery,and is given to the net cost of asset(original cost-disposal value)4.plant and machinery:land building and structures are not plant.so as walls,floors,ceilings,doors,gates,shutters,windows.①main pool:大多数资产,car with CO2 96g/km-130g/km②special rate pool :long life asset(≥25years,total cost of at least 100000 for 12 month),房间自带体系,cars with CO2>130g/km③short-life asset:预备8年内出售;购买资产的accounting period结束后两年内去税务局做认定(对unincorporate business,会计期结束后的1年内的1月31日之前);计算CA时单列,使用结束后计算balancing charge or balancing allowance;8年后仍在用转化为main pool;AIA5.WDA(writing down value.for still use,reducing balance basis余额递减法)Main pool-18% special pool-8% short life asset-18%(年折旧比率)6.AIA(annual investment allowance,for newly required) exception of motor carsProvide alloance of 100% for the first 500000 of expenditure(针对12个月)抵减顺序:SP→MP→SLA★7.motor car:针对于低排量(≤95g/km)汽车。

备考知识点F6 Taxation(UK)–税法

本文由高顿ACCA整理发布,转载请注明出处

1. 在计算Capital allowances的时候,如果有Low emission car,就一定要引起注意,因为FYA肯定会出现,但是FYA有一项很特殊,那就是这项allowance不会有按照时间分配的规定。

2. 在计算企业所得税的时候,为了方便考生们的计算和做题的连贯性,建议学员们把以下这个表格背下来:

FY 2011 2012 2013

Rate 26% 24% 23%

Standard fraction 3/200 1/100 3/400

3. 针对于F6的考试来说,文字题占比分数每年都相对来说比较稳定,最多也不会超过15分,而且都相对来说比较简单,所以建议学员们花一些时间在这些文字题上,在考试有

限的时间内,尽量多的拿到相应的分数。

There are three special schemes are included in VAT special schemes:

The cash accounting scheme. The cash accounting scheme enables business to account for VAT on the basis of cash paid and received.

The scheme can only be used by a trader whose taxable turnover (exclusive VAT) for the 12 months starting on their application to join the scheme is no expected to exceed £1,350,000.

If the value of taxable supplies exceeds £1,600,000 in the 12 months to the end of a VAT period a trader must leave the cash accounting scheme immediately.

4. 如果在考题中同时出现Donations to political parties和Qualifying charitable donations的时候,学员们一定要分清楚这两者在计算时的区别,因为在计算Trading income的时候这两者都需要加上,但是再算最后Taxable total profit的时候,又需要在计算格式中减掉Qualifying charitable donations,总的说Qualifying charitable

donations就是一个先加后减的过程,但是一定要在计算格式中有所体现。

原因是Donations to political parties 是税前不能抵扣的项目,税法不认可,而Qualifying charitable donations 是税法认可的税前抵扣项目,只是需要单独列示。

更多ACCA资讯请关注高顿ACCA官网:。