第四章 负债业务

- 格式:ppt

- 大小:302.00 KB

- 文档页数:53

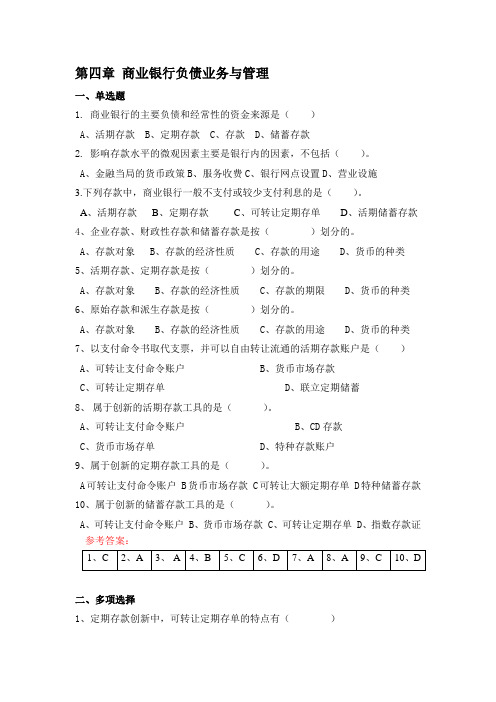

第四章商业银行负债业务与管理一、单选题1. 商业银行的主要负债和经常性的资金来源是()A、活期存款B、定期存款C、存款D、储蓄存款2. 影响存款水平的微观因素主要是银行内的因素,不包括()。

A、金融当局的货币政策B、服务收费C、银行网点设置D、营业设施3.下列存款中,商业银行一般不支付或较少支付利息的是()。

A、活期存款B、定期存款C、可转让定期存单D、活期储蓄存款4、企业存款、财政性存款和储蓄存款是按()划分的。

A、存款对象B、存款的经济性质C、存款的用途D、货币的种类5、活期存款、定期存款是按()划分的。

A、存款对象B、存款的经济性质C、存款的期限D、货币的种类6、原始存款和派生存款是按()划分的。

A、存款对象B、存款的经济性质C、存款的用途D、货币的种类7、以支付命令书取代支票,并可以自由转让流通的活期存款账户是()A、可转让支付命令账户B、货币市场存款C、可转让定期存单D、联立定期储蓄8、属于创新的活期存款工具的是()。

A、可转让支付命令账户B、CD存款C、货币市场存单D、特种存款账户9、属于创新的定期存款工具的是()。

A可转让支付命令账户 B货币市场存款 C可转让大额定期存单 D特种储蓄存款10、属于创新的储蓄存款工具的是()。

A、可转让支付命令账户B、货币市场存款C、可转让定期存单D、指数存款证参考答案:二、多项选择1、定期存款创新中,可转让定期存单的特点有()A、面额较大(10-100万美元不等)B、利率高于同期储蓄存款C、可随时在二级市场上出售D、期限固定,一般为6-12个月E、不记名2、自动转账服务账户特点是开设()这两个账户。

A、活期存款账户B、可转让支付凭证账户C、货币市场互助基金账户D、储蓄账户E、联立账户3、就存款波动程度而言,银行存款划分为以下几大类()A、易变性存款B、准变性存款C、稳定性存款D、活期存款E、定期存款4、向中央银行借款包括()方式。

A、再贷款B、再贴现C、转贴现D、贴现E、转抵押5、国际金融债券主要包括()。

负债业务的经营管理2023-10-26contents •负债业务概述•负债业务经营策略•负债业务营销管理•负债业务风险管理•负债业务内部控制与审计•负债业务未来发展趋势与挑战目录01负债业务概述负债业务是指银行通过借款、发行债券等方式从外部获取资金的经营活动。

银行通过负债业务筹集的资金主要用于发放贷款、购买债券等资产业务。

负债业务的定义负债业务是银行资金来源的主要渠道之一,对于银行的经营至关重要。

负债业务规模和成本直接影响银行的利润和风险状况。

负债业务的重要性负债业务的分类按照负债期限划分可分为短期负债业务和长期负债业务。

按照负债的性质划分可分为存款负债业务和非存款负债业务。

按照负债的资金来源划分可分为银行间负债业务和银行对客户的负债业务。

02负债业务经营策略1 2 3通过优化存款结构,如设定目标客户群体、调整存款利率等手段,增加存款规模和稳定存款来源。

存款负债策略通过发行债券、向央行借款等方式,获取短期或长期的资金来源,以满足经营和投资需求。

借款负债策略通过提供高效的结算和支付服务,吸引客户将资金存放在银行,并形成结算性负债。

结算负债策略03资产负债管理策略通过对资产负债表的合理配置,实现风险和收益的平衡,确保银行经营的稳健性。

01信贷资产组合策略根据风险收益平衡原则,优化信贷资产组合结构,如行业、地区、客户多元化等,降低风险敞口。

02投资组合策略通过合理配置固定收益类、股权类、商品类等投资品种,实现投资收益的最大化。

风险管理策略市场风险管理策略通过对市场风险的识别、计量、控制和监控,避免因市场价格波动给银行带来损失。

操作风险管理策略建立健全内部控制体系,规范业务操作流程,防止因内部管理漏洞或员工操作失误导致的风险事件。

信用风险管理策略建立完善的信用评估体系,对借款人的信用状况进行全面评估,并采取风险分散、担保、抵押等手段,降低信用风险。

03负债业务营销管理了解目标客户群体的需求、购买行为和消费心理,为产品设计和定价提供依据。

商业银行负债业务培训二、基本概念1.负债业务的定义负债业务是指商业银行通过吸收外部资金进行再利用,为客户提供贷款、存款等服务的一种金融活动。

负债业务主要包括存款业务、同业拆借业务、债券发行和金融衍生品等。

2.负债业务的特点(1)流动性强:负债业务的资金来源主要是大众储蓄,客户存款能够随时支取,具有较高的流动性。

(2)回报稳定:负债业务的主要收益来源是息差收入,相对收益相对较稳定。

(3)风险控制:负债业务涉及大量资金的调度和管理,风险控制非常重要。

三、负债业务的产品类型1.储蓄存款(1)活期存款:客户可以随时存取的存款。

利息较低,但流动性强。

(2)定期存款:客户将资金存入一定期限内不可支取的存款。

(3)通知存款:客户需提前通知银行才能支取的存款。

2.理财产品(1)货币市场基金:以短期货币市场工具为投资对象的开放式基金。

(2)债券基金:以债券为投资对象的开放式基金。

3.同业拆借同业拆借是指商业银行之间进行的短期资金借贷活动。

其主要方式有隔夜拆借、7天拆借、14天拆借等。

四、负债业务的风险管理1.流动性风险流动性风险是指商业银行在短期内无法满足存款者的大额提款要求,导致资金短缺的风险。

为了应对流动性风险,银行需要建立合理的资金筹措机制,并具备一定的储备资金。

2.利率风险利率风险是指由于市场利率变动导致商业银行资产负债利差发生变化,从而影响银行盈利能力的风险。

商业银行需要通过利率套期保值等方式降低利率风险的影响。

3.信用风险信用风险是指借款人无法按时或全部偿还债务的风险。

商业银行应加强对借款人的信用评估和风险监控,建立完善的风险管理体系。

4.操作风险操作风险是指商业银行因人为操作失误、系统故障等原因引发的风险。

银行应加强内部控制和安全防范,及时发现和纠正操作风险。

五、总结商业银行的负债业务在银行的经营中占据重要地位,产品类型丰富多样,风险管理至关重要。

通过本文的培训,相信员工们对负债业务的基本概念、产品类型和风险管理有了更深刻的理解,将能够更好地开展负债业务,为银行的发展做出积极贡献。