安达信-企业风险管理及内部控制制度框架

- 格式:ppt

- 大小:5.24 MB

- 文档页数:145

![安达信战略培训[1]](https://img.taocdn.com/s1/m/e758385e524de518974b7d3b.png)

三颗巨星坠落三个巨人倒下安然世通安达信分析三颗巨星坠落,三个巨人倒下:安然、世通、安达信分析近几十年来,在企业界出现了一系列震惊全球的金融丑闻。

其中,安然(Enron)、世通(Worldcom)和安达信分析(Arthur Andersen)这三个曾经的巨人,均因为严重的道德败坏和金融欺诈行为而引发了广泛关注。

这些事件揭露出企业伦理以及金融监管体系方面的重大问题,对于商业世界产生了深远的影响。

本文将就此展开讨论。

安然公司是一家拥有上千亿美元资产的能源公司,曾被誉为世界上最具价值的企业之一。

但是,2001年安然公司的破产却震惊了全球。

经过调查,发现该公司高层管理者进行了一系列的会计欺诈行为,通过虚构利润、隐瞒负债等手段,使公司的财务状况看起来异常健康。

安然公司倒闭的结果不仅让投资者损失惨重,也导致了员工的失业,对整个金融市场产生了严重的冲击。

世通公司则是电信行业的巨头,在2002年也因会计丑闻走向破产。

世通公司的高管采取了类似于安然的手段,通过虚构利润和资产净值来掩盖公司真实的财务状况。

这种伎俩一度让世通公司在股市上拥有巨大的声望,但最终还是被曝光。

世通公司的破产事件再次暴露了公司内部管理的腐败问题,也揭示了监管机构在发现和制止这些欺诈行为方面的不力。

安达信分析是一家曾经享有盛誉的会计师事务所,负责审计全球众多大型企业的财务报表。

但是,在安然和世通公司的会计丑闻中,安达信分析的不端行为成为了公众关注的焦点。

该公司在审计过程中存在明显的失职行为,对这些公司的虚假财务报表没有提出必要的质疑和检查。

安达信分析公司最终因其参与性质涉及隐藏证据和销毁文件的行为而面临刑事指控,并最终解散。

这三个巨人倒下的原因可以归结为两个方面:一是管理层的腐败、贪婪和欺诈行为;二是监管机构的失职和监管不力。

对于管理层而言,他们出于个人的私利,在业绩和财务报表上进行舞弊,给投资者造成了严重的损失。

而监管机构在发现和制止这些企业欺诈行为方面存在疏漏,缺乏有效的监管和追责机制。

![安达信--战略培训教材[1]](https://img.taocdn.com/s1/m/767a33a79ec3d5bbfd0a74e4.png)

公司全面风险与内部控制管理制度(2024版)为有效开展全面风险管理工作,充分发挥内部控制体系对企业强基固本作用,促进公司(以下简称公司)持续、健康、稳定发展,根据国务院国有资产监督管理委员会《企业全面风险管理指引》、《关于加强中央企业内部控制体系建设与监督工作的实施意见》、财政部等《企业内部控制基本规范》(财会〔2008〕7号)和公司章程等有关规定,结合公司实际,制定本制度。

本制度分为全面风险管理、内部控制管理两个部分,每部分包括管理概述、职责分工、业务流程等内容。

本制度适用于公司各职能部门及境内所属子公司,包括全资子公司、控股子公司以及托管企业;境外子公司可结合当地实际情况参照本制度执行。

第一部分全面风险管理办法1.全面风险管理总则1.1本制度所指风险,是指未来的不确定性对企业实现经营目标的影响。

1.2本制度所指全面风险管理,是指围绕总体战略目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全风险管理组织和内部控制体系,为实现风险管理的总体目标提供合理保证的过程和方法。

1.3风险管理的总体目标1.3.1确保将风险控制在与总体目标相适应并可承受的范围内。

1.3.2确保内外部,尤其是公司与股东之间实现真实、可靠的信息沟通,包括编制和提供真实、可靠的财务报告。

1.3.3确保遵守有关法律法规。

1.3.4确保公司有关规章制度和为实现经营目标而采取重大措施的贯彻执行,保障经营管理的有效性,提高经营活动的效率和效果,降低实现经营目标的不确定性。

1.3.5确保公司建立针对各项重大风险发生后的危机处理计划,保护公司不因灾害性风险或人为失误而遭受重大损失。

1.4风险管理的工作原则1.4.1全面覆盖:风险管理工作由公司和所属子企业全员参与,并且应覆盖经营与管理过程中面临的各类风险。

1.4.2分级分类:所属子企业负责本企业的全面风险管理工作,公司各职能部门承担各自的管理职能和流程中相应种类的重大风险的管理工作,各职能部门和所属子企业负责人是本部门或企业风险管理第一责任人。

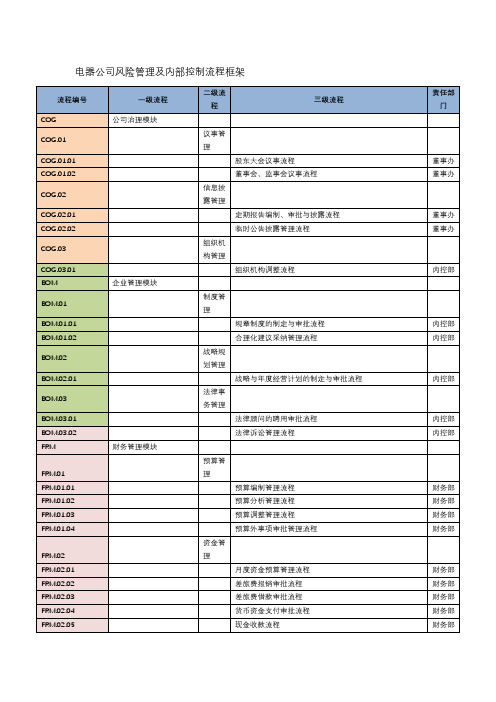

某公司风险管理与内控体系说明一、引言风险管理与内控体系是指为了降低公司面临的各类风险和提高内部管理效率而设计和实施的一套综合性控制措施。

本文将详细介绍某公司的风险管理与内控体系,包括其目标、框架、主要组成部分以及实施流程。

二、目标某公司的风险管理与内控体系的目标主要有以下几点:1. 识别和评估各类潜在风险,确保公司在面临不确定性的环境中能够合理应对;2. 提高决策的可靠性,确保公司战略目标的实现;3. 优化内部流程和资源配置,提高运营效率和效益;4. 构建诚信和透明的企业文化,保护公司的声誉和利益。

三、框架某公司的风险管理与内控体系主要基于国际标准和最佳实践,采用COSO风险管理与内部控制框架作为参考。

该框架由以下五个主要组成部分构成:1. 控制环境:建立健康的内部控制环境,包括明确的组织结构、职责和权利、合理的制度政策等;2. 风险评估:识别和评估公司面临的各类风险,包括战略风险、业务风险、市场风险等;3. 控制活动:设计和建立适当的内部控制活动,以防止和减少风险的发生,并保护公司的利益;4. 信息与沟通:确保及时准确的信息流通,并建立有效的内外部沟通渠道;5. 监督与评价:建立独立的监督和评价机制,对风险管理与内控体系的有效性进行持续监测和评估。

四、组成部分某公司的风险管理与内控体系由以下几个主要组成部分构成:1. 风险管理委员会:负责制定和监督公司的风险管理政策和策略,并对重大风险进行综合管理和决策;2. 风险管理部门:负责公司风险管理与内部控制体系的实施和运营,包括风险识别、评估和监测等工作;3. 内部审计部门:独立负责对公司内部控制体系的有效性进行评估和审计;4. 部门经理和员工:负责各自部门的内部控制活动和风险的管理,包括制定和执行控制措施、报告风险情况等;5. 外部审计:定期邀请专业机构对公司的内部控制体系进行审计和评估。

五、实施流程某公司的风险管理与内控体系的实施流程主要包括以下几个步骤:1. 风险识别和评估:通过内外部风险调查和评估,识别和评估可能影响公司的各种风险;2. 控制策略的制定和实施:基于风险评估结果,制定合理的控制策略和措施,并在各个部门进行实施和监控;3. 监督和检查:建立独立的监督和检查机制,对各个控制活动的执行情况进行持续监测和评估;4. 审计和评估:定期进行内部和外部的审计和评估,评估风险管理与内控体系的有效性和可持续性,并提出改进建议;5. 不断改进:根据审计和评估的结果,及时进行体系的改进和更新,以确保其持续有效。

安达信全球最佳实践财务分册-VII(风险管理部分)安达信(上海)企业咨询有限公司企业咨询部财务与运营解决方案小组第一版(译文)二零零二年三月<<< 10.0 管理财务及物资资源(续)最佳实践10.7 管理信誉风险110.8 业务持续性规划管理510.9 管理新兴市场中的风险33<<< 10.7 管理信誉风险最佳实践执行概要执行概要概论一个企业在信誉风险管理方面所做工作的多少,取决于这个企业的规模、所从事的业务活动的固有风险、以及企业以往的道德行为。

美国联邦组织指导方针判定机构(FSGO)建议通过推行一项道德审核计划来管理信誉风险,并总结出建立这样一个内部审慎调查计划所必需的7个步骤。

这7个步骤能适用于任何企业,而不必考虑它的规模、固有风险、以及风险历史。

然而,大多数企业发现,这7个步骤尽管构思合理,却只是纲领式的指导性方针,没有给出如何实施这些步骤的具体例子,缺乏可操作性。

最佳实践企业根据这7个步骤建立了一项道德审核计划,并描述了实施每一步骤的具体行动计划。

在实施任何一个行动步骤之前,对企业的法律风险进行仔细评估是十分重要的,它能帮助企业根据自己具体的风险环境,量身定制出一个最适合的道德审核计划。

最佳实践最佳实践企业描述了企业如何通过建立道德审核计划来提高信誉风险管理水平。

∙制订书面的道德审核标准和程序。

对任何企业而言,制订一个书面的道德审核规章都是工作中必不可少的一环,无论这个企业的规模是大是小。

规章中应该包括的标准和程序如下:-语言简明扼要,通俗易懂-取得首席行政执行官的大力支持-对于和员工有关的问题,要给出具体的例子和清楚的指导-解释纪律政策-指定专人负责进行答疑对于那些跨国公司来说,在必要的时候,还应该根据每个国家不同的情况来制定道德审核规章。

∙指定一名主管—或者执行层人员来总体负责道德审核事务。

先进企业指定一名从事职业道德管理工作的高级主管来负责管理企业的道德审核计划。