中国化工行业分析报告(2010年2季度)

- 格式:pdf

- 大小:13.05 MB

- 文档页数:36

2010年中国能源经济形势分析及2011年展望国家能源局2010年,在党中央、国务院的坚强领导下,我国经济进一步巩固和扩大了应对国际金融危机冲击的成果,实现回升向好后的平稳较快发展。

能源行业加快转变发展方式,加大结构调整力度,供应保障能力进一步增强,较好地支撑了经济社会发展对能源的需求。

2011年是“十二五”开局之年,能源经济将保持平稳发展态势,能源生产持续增长,在资源环境、节能减排目标约束下,能源需求增速稳中有降,市场供需总体平衡。

一、2010年能源供需形势及特点2010年全国GDP实现了10.3%的增长,增幅比上年加快 1.1个百分点,接近1978-2009年平均9.9%的长期增长趋势线,延续了平稳较快增长的发展态势。

受宏观经济拉动,能源经济回升向好态势不断巩固,供应保障能力进一步增强,能源消费持续回升,全年能源运行总体保持平稳。

(一)煤炭产销快速增长,价格波动中调整2010年全国煤炭产销两旺。

铁路运煤干线加快扩能改造,煤炭调运能力显著增强,全年煤炭运量累计完成20亿吨,比上年增长14.2%;主要中转港口煤炭发运量5.6亿吨,增长21.5%。

年末全国重点发电企业煤炭库存5607万吨,可用天数15天,基本处于正常水平。

2010年国际煤炭市场需求相对疲软、价格走低,东南沿海电厂加大海外采购力度,带动全国煤炭进口大幅增长,全年累计净进口煤炭1.46亿吨,增长40.9%。

1、煤炭价格阶段性波动特征明显。

2010年全国煤炭价格呈“W型”走势。

年初极端低温天气带动取暖负荷大幅上升、火电量快速增长,加之枯水期水电减发,煤炭需求旺盛,价格处于较高水平,秦皇岛港5500大卡煤炭价格805元/吨左右。

春节过后气温回升,煤炭需求和价格逐渐回落,3月下旬降至年内最低675元/吨左右。

二季度,工矿企业生产持续复苏、高载能行业用能快速增加,西南地区干旱、火电满负荷运行,加之发电企业提前储煤迎峰度夏,拉动煤炭需求“淡季不淡”,5月份秦皇岛港5500大卡煤价升至760元/吨。

2010年九大行业薪酬曝光(组图)新的一年,各个行业的薪酬情况会有怎样的变化?其中,金融行业的薪酬居高不下,房地产行业薪酬疯狂增长。

金融行业:花魁地位不动摇加薪指数:★★★★★抗风险能力:★★★加薪预期:★★★★★这是一个主要由高学历人才组成的行业,和高科技一样,向来以高薪著称。

大洋彼岸的同行们因为将世界搅个天翻地覆而遭到世人唾弃。

国内的金融精英们却得益于中国经济的持续高速增长,已经开始享受经济复苏带来的繁荣。

在2008年,受金融危机的冲击,金融行业从业人员分红、奖金等收入大大削减,在薪酬数据研究中心的年度排行榜上,金融行业平均年薪排名一度跌至第三位。

受市场瞩目的金融精英难得也遭遇一把冷落。

不过事情很快峰回路转。

最新的2009薪酬排行榜,金融行业取代高科技行业重回榜首。

行业2009年薪酬增长率达到7.8%。

而2010年对金融行业的预测薪酬增长率则高达15.3%,同样居于各行业榜首。

显然,在大洋彼岸的同行们背负骂名的同时,中国的金融行业则尚处于快速成长期,未来充满希望当然也不乏挑战。

高级薪酬顾问赵立朋表示,金融行业薪酬排名重回榜首主要得益于国内经济回暖,股市乐观。

“国际金融风暴,中国金融业所受到的影响并不大。

”房地产行业:疯狂的增长冻薪指数:★★★★★抗风险能力:★★加薪预期:★★★★2009年中国房地产怎“疯狂”两字了得?不断刷新的地王纪录,不断飙升的房价……2009年与房产相关的话题实在太多。

任凭大众跌破眼镜,任凭专家口水四溅,也阻挡不了它疯狂的脚步。

薪酬数据研究中心新近发布的薪酬排行榜上,房地产行业排行第二,仅次于金融行业。

而一向以高薪著称的高科技行业在2009年不敌房地产,屈居第三。

与此同时,房地产行业2009年平均加薪比例为7.6%,这也是一个令许多行业羡慕的数据。

火爆的市场带动了薪酬的水涨船高。

而身在行业之中的员工们却是甘苦自知。

有售房小姐在网络社区大倒卖房苦水:在楼市低迷期,她们曾经经受着痛苦的煎熬,眼下收入虽高,每天应付疯狂的人流,干的也是辛苦异常。

![中海油、中石化、中石油09年-10年相关数据[1]](https://img.taocdn.com/s1/m/a0f8f568a45177232f60a2d0.png)

2011年02月25日中海油、中石化、中石油09年-10年相关数据【2009年中石油生产经营情况】 (3)【2010年上半年中石油整体经营情况】 (5)【2010三季度中国石油数据】 (7)【2009年中石化数据】 (8)【2010上半年中石化数据】 (11)【2010上半年中海油数据】 (13)【2009年中海油生产经营数据】 (15)【2009年中石油生产经营情况】勘探与生产二零零九年,本集团继续突出资源战略,把油气勘探放在首位,在柴达木盆地、鄂尔多斯盆地、塔里木盆地、准噶尔盆地、海拉尔—塔木察格盆地及四川盆地等主要探区获得一系列战略发现和重大突破,为全年储量增长奠定了基础。

二零零九年本集团原油储量替换率为1.05,天然气储量替换率为1.97,油气当量储量替换率为1.32。

油气田开发和生产以效益为中心,强化生产组织管理,根据市场变化积极优化产量结构和产能建设方案,保持了生产经营均衡平稳运行。

本集团抓住低油价战略机遇期,稳步推进海外油气资源战略布局,加大与国际石油公司合作,签署了包括伊拉克鲁迈拉油田在内的多个海外合作项目,国际化经营规模持续扩大。

同时加强现有海外油气项目的运营管理和增储上产,国际业务对公司的贡献率逐步增大。

二零零九年,本集团油气操作成本为9.12美元/桶,比二零零八年的9.48美元/桶下降3.8%,剔除汇率变动影响,操作成本同比降低5.4%。

勘探与生产运营情况单位2009年2008年同比增减(% )原油产量百万桶843.5 870.7 (3.1)可销售天然气产量十亿立方英尺2,112.2 1,864.2 13.3油气当量产量百万桶1,195.7 1,181.5 1.2原油探明储量百万桶11,263 11,221 0.4天然气探明储量十亿立方英尺63,244 61,189 3.4探明已开发原油储量百万桶7,871 8,324 (5.4)探明已开发天然气储量十亿立方英尺30,949 26,667 16.1注:原油按1吨=7.389桶,天然气按1立方米=35.315立方英尺换算炼油与化工二零零九年,本集团加强对炼油化工业务的一体化管理,炼化业务结构战略性调整取得重大进展。

2016年中国化工行业经济运行情况数据分析1、行业亏损面减少,亏损总额大幅降低中商产业研究院通过对化工行业监测数据显示,截止2016年12月底,我国化工行业规模以上企业数量达到24941家,与上月相比增加36家。

12月,行业亏损面有所下降,亏损企业达到3155家,与上月相比减少249家,规模以上企业亏损比例达到12.6%,较上月下降1.0个百分点。

1-12月,化工行业亏损总额1002.2亿元,同比增长9.8%。

2016年1-12月化工行业企业数量及亏损情况统计数据来源:中商产业研究院整理2、行业存货增速加快,产成品库存小幅减少2016年12月,化工行业产成品库存为2790.9亿元,比上月减少2.8亿元,累计同比减少1.0%,涨幅较上月缩小2.2个百分点。

3、固定资产投资增速上升,行业资产规模持续扩大2016年1-12月,我国化工行业固定资产投资14753亿元,同比减少1.6%。

截止2016年12月底,化工行业资产总额达到75679.6亿元,同比增长5.8%,行业负债合计42197.5亿元,同比增长3.7%。

数据来源:中商产业研究院整理4、行业经营利润持续增长,毛利率上升2016年1-12月,我国化工行业主营业务收入达到87707.1亿元,同比增长5.6%,行业实现利润总额达到4983.2亿元,同比增长10.7%。

化工行业毛利率为14.2%,与上月相比下降0.3个百分点。

化工行业销售利润率为5.7%,与上月相比持平。

2016年1-12月中国化工行业主营业务收入及利润总额数据来源:中商产业研究院整理数据来源:中商产业研究院整理5、主营业务成本、财务费用逐渐增长2016年1-12月,我国化工行业主营业务成本达到75280.0亿元,同比增长5.3%;销售费用2594.8亿元,同比增长4.2%;管理费用3199.2亿元,同比增长7.2%;财务费用1176.9亿元,同比下降6.5%。

数据来源:中商产业研究院整理中商产业研究院简介中商产业研究院是深圳中商情大数据股份有限公司下辖的研究机构,研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网+”等新兴领域。

中国化学⼯业现状概况及发展趋势中国化学⼯业现状概况及发展趋势在经历了2008年百年⼀遇的⾦融危机的冲击后,2009年随着各国政府刺激经济政策渐显成效,世界经济逐渐企稳复苏。

中国经济更是率先起步,在强⼤的刺激政策与存货调整周期的作⽤下,2009年中国宏观经济成功⾛出了⾃2008年3季度以来深度下滑的低⾕,实现“V”反转,实体经济出现超预期反弹。

2009年我国⽯化⼯业也迅速回暖,开⼯率回升,产量产值稳步增长,企业亏损额减少。

据统计,2009年1-11⽉,我国化学⼯业累计产值35315.7亿元,相较去年同期的累计产值32872.3亿元,同⽐增长7.4%。

截⽌⾄2009年11⽉,我国化学⼯业累计实现产品销售收⼊34588亿元,同⽐增长6.5%;资产总计为32486亿元,同⽐增长12.9%;利润总额为1718亿元,同⽐增长13.5%。

企业数为31966家,亏损企业数为4984家,同⽐增长11.2%,亏损企业亏损额为340.47亿元,同⽐下降16%。

从业⼈员年均⼈数为491.14万⼈,⽐上年同期增加了3%。

化⼯⾏业增加值同⽐增长15.1%,增速同⽐加快4.4个百分点。

主要产品中,烧碱产量1763万吨,增长6.8%。

纯碱产量1837万吨,增长7.2%。

化肥产量6051万吨,增长14.3%;其中,氮肥、磷肥、钾肥产量分别增长12.8%、18.4%和18.5%。

农药产量204万吨,增长12%。

橡胶轮胎外胎产量59734万条,增长15.6%。

电⽯产量1374万吨,增长4.7%。

⼀.下⾯从⽯油化⼯、煤炭化⼯、天然⽓液化⽓化⼯、盐碱化⼯⼏个⽅⾯分析:(⼀)⽯油化⼯⾏业发展现状经过半个多世纪的发展,我国⽯化⼯业发⽣了巨⼤变化,成为⽀撑国民经济持续健康发展的重要⼒量。

截⾄2009年底,中国原油⼀次加⼯能⼒已达4.77亿吨/年,位居世界第⼆位。

中国⽯化和中国⽯油两⼤国有⽯油公司分别跻⾝2009年世界500强企业的第9位和13位。

化工行业的数据分析报告2021年化工行业数据分析报告一、绪论化工行业是国民经济中的重要产业之一,在国家发展中占有重要地位。

它广泛应用于国民经济各个领域,如石油化工、有机化工、钢铁冶金等。

本文通过采集数据对化工行业近年来的发展进行分析,为行业发展提供参考意见。

二、行业概况化工行业是中国国民经济的重要组成部分。

截至2021年,中国化工总产值为 5.2万亿元,同比增长3.8%。

其中,有机化工、精细化工、石油化工产值较大,分别为2.1万亿元、1.8万亿元和1.3万亿元。

三、行业发展动态1. 化工行业产能扩张,产销量持续增长从数据来看,近年来化工行业产能扩张的态势明显。

2021年上半年,化工行业新增产能占比为31.7%。

据不完全统计,2021年一季度化工行业的产销量同比增长7.2%,累计完成工业增加值1.3万亿元,同比增长4.3%。

2. 环保政策导致行业转型升级在环保政策的压力下,化工行业不断进行技术创新和转型升级。

近年来,多个石化企业在绿色化发展方面取得了显著成果,如催化裂化等技术的应用,经济效益的提升,环保排放的显著改善。

化工行业环保方面的投入也逐年上升,到2021年为止,化工企业对环保的投资总额为800亿元,占工业总投资的15%。

3. 行业产业链协同效应逐步显现在行业发展中,化工产业链的闭环效应逐步显现。

以PE(聚乙烯)产业链为例,聚乙烯是化工产品中比较重要的一种,他的下游领域涉及建材、能源、家电等多个行业。

在PE产业链的带动下,相关产业得到了迅速发展。

此外,行业各个环节之间的协同越来越紧密,能够提供更加优质的服务和产品。

四、产业结构分析1. 有机化工产业占据主导地位有机化工是化工行业中的重要部分,展业占据了主导地位。

有机化工产业包括原油加工、石油化学、基本有机化学、专用化学等。

随着国家经济的不断发展,此类产业得到了快速发展,产值已经达到2.1万亿元。

2. 精细化工产业关键领域的发展精细化工是一种高品质、高附加值的化工产品,涵盖了多个领域,如医药、农药、化妆品等。

中国化学原料及化学制品行业研究分析中国化学原料及化学制品行业研究分析目录1目录2一、化工行业发展现状2二、我国化工行业发展现状2(一)行业现状3(二)产业现状31、上游行业分析32、下游行业分析4三、我国化工子行业发展现况4(一)、基础化学原料制造4(二)、肥料制造5(三)、农药制造6(四)、涂料、油墨、颜料及类似产品制造6(五)、合成材料制造7(六)、专用化学产品制造8(七)、日用化学产品制造9四、我国主要化工企业概况9(一)、云天化9(二)、辽通化工10(三)、盐湖集团11(四)、湖北宜化11五、附注11(一)化工行业介绍一、化工行业发展现状化学原料及化学制品制造业工业,习惯上称为“化学工业”(Chemical Industry),是指利用化学工艺生产经济社会所需的各种化学产品的社会生产部门的总称。

化学工业是国民经济的重要产业,化工产品广泛用于工业、农业、人民生活等各个领域。

它为农业生产提供化肥、农药和塑料薄膜等农用化学品;为能源工业(电力、交通、冶金和居民生活)提供天然气、液化气等原燃料;为机械工业(航天、汽车、船舶、机械等)提供合成材料、涂料和胶粘剂等配套产品;为建筑业提供保温材料、建筑涂料、防火材料等建筑原材料;为军事工业提供军用化工产品;为人民生活提供各种相关的日用化学品。

国民经济的方方面面都离不开化工产品,化工产品在国民经济产业链中占有举足起重的地位。

随着其他领域高科技的不断发展,化学工业正经历着一场深刻的变革,其重要特征就是精细化工和化工新材料在发达国家中的比重逐渐提高。

因此,化学工业的发达程度已经成为衡量国家工业化和现代化的一个重要标志。

二、我国化工行业发展现状(一)行业现状2011年,我国国民经济继续朝着宏观调控预期方向发展,实现了“十二五”时期经济社会发展的良好开局。

初步测算,全年国内生产总值471564亿元,按可比价格计算,比上年增长9.2%。

分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,四季度增长8.9%,呈逐季下降趋势。

2010年三季度国外化工行业运行简述2010年三季度,全球原油加工量同比增加,化工并购交易日渐活跃。

随着全球经济的缓慢复苏,全球氯碱行业的盈利能力也得到改善。

但全球经济复苏的势头已经呈现疲态,全球范围化工市场的竞争压力加大。

美国、日本、欧盟等主要国家(地区)化工行业运行态势较好。

美国化工理事会(ACC)预测,今年全球化学品产量预计增长8.9%,其中新兴经济体的化学品产量增速将达到11.8%,而发达经济体的化学品产量增速仅为6.6%。

此外,今年全球化学品贸易量有望增长12.4%。

一、全球化工行业运行情况1. 全球原油加工量同比增加国际能源署(IEA)数据显示,三季度,全球原油加工量同比增加220万桶/天。

三季度全球原油加工量的强劲增长,主要归因于8月美国炼油量高于预期以及俄罗斯和中国9月原油加工量接近历史高点。

9月俄罗斯共计加工514万桶/天的原油,同比增加43万桶/天;而中国9月原油加工量同比增长6.4%。

尽管第四季度初全球原油加工量出现大幅下降,主要是受到一些季节性检修工作以及法国炼油业大罢工的影响。

但预计,第四季度的原油加工量同比将增加150万桶/天。

2. 化工并购交易日渐活跃今年前三季度,全球化工行业每宗交易超过10亿美元的大型化工并购交易总额达到276亿美元。

其中,第三季度的交易额为113亿美元。

整体而言,今年第三季度全球化工行业并购交易平均每宗的交易价值约为9000万美元。

今年以来,全球化工行业的并购活力在逐渐加强。

从交易总额来看,截至今年上半年,全球化工并购的交易总额就已经达到了290亿美元,超过2009年全年的并购交易总额。

从交易数量来看,今年上半年全球化工行业共完成32宗并购交易,而2009年同期全球化工行业的交易仅为11宗。

而在今年第四季度,全球化工行业的并购活性仍将持续。

例如,韩国湖南石化公司计划在今年11月份前完成对大腾化学公司股权的收购;德国巴斯夫公司将于今年11月完成收购专业化学品巨头科宁公司;美国伊士曼化学公司旗下的聚对苯二甲酸乙二酯(PET)业务也将计划在年底前找到买家等。

一.石油化工行业的概述及现状分析 (1)(一)石油化工行业的概念 (1)(二)石油化工行业的现状分析(以2012年为例) (2)1.行业分析 (2)2. 供求分析 (3)3. 价格分析 (6)4. 行业竞争分析 (6)5. 行业政策分析 (7)6. 行业发展存在主要问题分析 (10)二.石油化工行业的前景预测 (11)(一)行业分析预测 (12)1.《十二五规划》中的行业相关政策 (12)2.相关子行业的发展预测 (12)3.下游产业快速发展 (13)4.新型煤化工产业增势较强 (13)5.精细化工保持持续发展 (13)6.化工新材料将呈现较快发展态势 (14)7.生物质燃料的发展仍然是关注重点 (14)8. 传统化工产业发展以结构调整、技术进步、优化布局和节能减排为主要任务149.园区建设体现可持续发展。

园区建设要以科学发展观为统领,分析新形势下化学工业发展的条件,研究产业政策和行业发展新态势,科学合理的利用各类资源,遵循适合、适度、适时的实施原则,体现可持续发展。

进一步优化上下游产业的关系,调整和确定产业定位,突出产业功能和特色,构筑石油化工、盐化工和煤化工的产业集群;进一步完善和健全港口、土地、供水、供电、交通、安全、环保、服务等重要基础支撑体系;贯穿循环经济理念,最终实现经济、社会和环境的和谐发展。

(15)(二)前景展望 (15)石油化工行业的现状分析和前景预测一.石油化工行业的概述及现状分析(一)石油化工行业的概念石油化学工业简称石油化工,是化学工业的重要组成部分,在国民经济的发展中有重要作用,是我国的支柱产业部门之一。

石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。

石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。

生产这些产品的加工过程常被称为石油炼制,简称炼油。

石油化工产品以炼油过程提供的原料油进一步化学加工获得。

TPV领域行业分析报告(研究报告)行业分析行业研究行业调查市场调研2021并对消费规模较大的重点区消费规模及占比、需求特征、字叙述+数据图表(表格、情况,给出不同用户群体对时深入调研各类各部门薪酬对行业研究报告产品的消费业研究报告厂商把握各类用需求趋势。

该部分内容呈现状图)”。

情况进行分析研究:续五年中国市场行业研究报分析,判断行业研究报告行未来五年的消费规模增长趋形式为“文字叙述+数据图对公司进行分类,给出不同不同应用领域的行业研究报深入调研各类细分产品的市厂商等,有助于客户在整体品结构及各类细分产品的市式为“文字叙述+数据图表分布和消费能力等因素,来CONTENTS一、市场规模分析1.行业规模分布2.企业性质分布3.人才学历分布4.企业营业额分布二、行业前景分析1.行业市场规模增长率2.行业人均产出3.行业人均利润4.行业人均成本分析三、行业薪酬水平1.各层级薪酬水平1)总经理层薪酬水平2)总监层薪酬水平3)经理层薪酬水平4)主管层薪酬水平5)专业人员层薪酬水平6)普通员工层薪酬水平7)基础操作层薪酬水平2.本行业薪酬结构分布四、行业薪酬增长率及城市差异五、行业各层级离职率六、行业补贴调研分析七、行业福利调研分析八、行业毕业生水平分析九、附录1.调研方法简介2.数据有效时间及薪酬口径3.名词解释4.关于中国薪酬网行业规模分布2000人及以上1000人及以上500人及以上500人以下8%19%27%46%企业性质分布国有企业性质民营企业性质外贸企业性质合资企业性质8%39%23%29%行业人才学历分布博士及以上学历高中及以下学历专科学历本科学历4%27%25%39%硕士学历5%企业营业额分布30亿及以上10亿及以上5亿及以上5亿以下4%20%22%53%一季度二季度三季度四季度增长率7%8%6%12%25%分位中位值75%分位平均值人均产出971792471849717924718412% 6%8%7%行业市场规模增长率行业人均产出单位:万元/RMB46分位位值分位均值行业人均利润单位:万元/RMB行业人均成本分析单位:万元/RMB博士及以上/Doctor硕士/Master本科/Bachelor专科/College高中及以下/High School行业薪酬水平分析薪酬口径:年度总现金单位:元/RMB 2年以上2-5年5-8年8-10年10年以上1,298,3421,445,4571,469,2871,536,9201,699,9082年以上2-5年5-8年8-10年10年以上1,189,0051,304,6811,447,6561,506,9601,568,3242年以上2-5年5-8年8-10年10年以上1,129,2941,257,5961,303,8671,416,2001,523,9662年以上2-5年5-8年8-10年10年以上864,674987,0071,110,9141,212,2191,349,7982年以上2-5年5-8年8-10年10年以上1,017,0121,082,3841,207,5361,333,9901,407,057数据25分位值中位值75分位值90分位值平均值外商独资企业897,6621,084,8041,567,4431,662,3301,128,357外商合资企业725,232984,5361,333,7481,443,2931,007,045民营企业446,213656,141760,174866,223648,283国有企业544,029884,6461,109,4771,207,125873,432行业薪酬水平分析总经理层薪酬水平-按企业性质分类薪酬口径:年度总现金单位:元/RMB20000040000060000080000010000001200000140000016000001800000外商独资企业外商合资企业民营企业国有企业25分位值中位值75分位值90分位值平均值独合国博士及以上/Doctor硕士/Master本科/Bachelor专科/College高中及以下/High School行业薪酬水平分析2年以上2-5年5-8年8-10年10年以上778,324843,799946,1781,019,9141,092,7602年以上2-5年5-8年8-10年10年以上696,672774,495822,809949,4381,030,9382年以上2-5年5-8年8-10年10年以上563,397656,074753,255840,601907,8792年以上2-5年5-8年8-10年10年以上499,779550,347571,262654,530781,9112年以上2-5年5-8年8-10年10年以上553,425581,006691,514738,957860,932薪酬口径:年度总现金单位:元/RMB数据25分位值中位值75分位值90分位值平均值外商独资企业663,122763,852869,628941,720769,440外商合资企业581,141661,804767,923832,453679,050民营企业404,091485,216587,004661,489565,744国有企业449,126565,466685,545757,215574,5051000002000003000004000005000006000007000008000009000001000000外商独资企业外商合资企业民营企业国有企业25分位值中位值75分位值90分位值平均值独合国总监层薪酬水平-按企业性质分类薪酬口径:年度总现金单位:元/RMB博士及以上/Doctor硕士/Master本科/Bachelor专科/College高中及以下/High School2年以上2-5年5-8年8-10年10年以上537,370567,829603,974645,210657,3242年以上2-5年5-8年8-10年10年以上494,958532,347569,053603,196626,6212年以上2-5年5-8年8-10年10年以上469,763492,573528,099573,445593,5752年以上2-5年5-8年8-10年10年以上406,024453,647470,094512,016543,4962年以上2-5年5-8年8-10年10年以上453,221454,107497,816532,448563,136薪酬口径:年度总现金单位:元/RMB数据25分位值中位值75分位值90分位值平均值外商独资企业501,206547,126581,191603,904530,483外商合资企业466,419492,246538,808579,850507,242民营企业353,342435,324458,269492,308444,709国有企业439,456473,582492,511535,676461,991行业薪酬水平分析100000200000300000400000500000600000700000外商独资企业外商合资企业民营企业国有企业25分位值中位值75分位值90分位值平均值独合国经理层薪酬水平-按企业性质分类薪酬口径:年度总现金单位:元/RMB博士及以上/Doctor硕士/Master本科/Bachelor专科/College高中及以下/High School2年以上2-5年5-8年8-10年10年以上237,914259,469298,751305,972343,3662年以上2-5年5-8年8-10年10年以上230,511244,453269,312298,591330,8962年以上2-5年5-8年8-10年10年以上202,231233,563253,097276,436290,1172年以上2-5年5-8年8-10年10年以上164,448176,647207,862227,160249,5792年以上2-5年5-8年8-10年10年以上178,627203,082235,305245,979269,006薪酬口径:年度总现金单位:元/RMB数据25分位值中位值75分位值90分位值平均值外商独资企业219,138242,590276,898289,160246,469外商合资企业198,575226,779258,878260,343223,509民营企业132,033190,060199,349229,738177,953国有企业185,179196,732217,113254,802210,52250000100000150000200000250000300000350000外商独资企业外商合资企业民营企业国有企业25分位值中位值75分位值90分位值平均值独合国主管层薪酬水平-按企业性质分类薪酬口径:年度总现金单位:元/RMB博士及以上/Doctor硕士/Master本科/Bachelor专科/College高中及以下/High School2年以上2-5年5-8年8-10年10年以上154,294182,079199,993215,150217,4652年以上2-5年5-8年8-10年10年以上147,392154,374180,089193,432210,9792年以上2-5年5-8年8-10年10年以上125,095147,074151,636183,888201,5632年以上2-5年5-8年8-10年10年以上102,084111,214125,277146,150157,1672年以上2-5年5-8年8-10年10年以上110,828120,747147,425155,966170,188薪酬口径:年度总现金单位:元/RMB数据25分位值中位值75分位值90分位值平均值外商独资企业147,633164,352181,441198,610161,793外商合资企业129,027144,896153,871182,405144,535民营企业102,759116,337130,648147,043118,689国有企业111,766121,653139,261164,110121,292行业薪酬水平分析50000100000150000200000250000外商独资企业外商合资企业民营企业国有企业25分位值中位值75分位值90分位值平均值独合国专业人员层薪酬水平-按企业性质分类薪酬口径:年度总现金单位:元/RMB博士及以上/Doctor硕士/Master本科/Bachelor专科/College高中及以下/High School2年以上2-5年5-8年8-10年10年以上109,950117,024135,194150,629155,4302年以上2-5年5-8年8-10年10年以上104,303113,258125,052132,765143,9082年以上2-5年5-8年8-10年10年以上100,657105,860111,229116,343128,2462年以上2-5年5-8年8-10年10年以上77,05989,45699,018105,309131,1272年以上2-5年5-8年8-10年10年以上90,59099,342106,779114,413115,770薪酬口径:年度总现金单位:元/RMB数据25分位值中位值75分位值90分位值平均值外商独资企业103,465110,422119,150124,102114,735外商合资企业100,104102,903115,124118,401102,842民营企业70,86389,41597,431102,72893,235国有企业94,141104,171103,018113,20697,36520000400006000080000100000120000140000外商独资企业外商合资企业民营企业国有企业25分位值中位值75分位值90分位值平均值独合国普通员工层薪酬水平-按企业性质分类薪酬口径:年度总现金单位:元/RMB博士及以上/Doctor硕士/Master本科/Bachelor专科/College高中及以下/High School2年以上2-5年5-8年8-10年10年以上44,94852,16855,12559,99266,1882年以上2-5年5-8年8-10年10年以上39,12445,46549,39659,35761,0832年以上2-5年5-8年8-10年10年以上33,90341,08344,03250,00156,7322年以上2-5年5-8年8-10年10年以上23,48829,62333,16839,98745,3662年以上2-5年5-8年8-10年10年以上27,89535,55638,27747,27649,334薪酬口径:年度总现金单位:元/RMB数据25分位值中位值75分位值90分位值平均值外商独资企业53,26056,39562,48168,33759,220外商合资企业45,62650,29957,76663,58549,632民营企业33,60540,59044,56051,32640,443国有企业39,76143,49949,89456,24846,951行业薪酬水平分析1000020000300004000050000600007000080000外商独资企业外商合资企业民营企业国有企业25分位值中位值75分位值90分位值平均值独合国基础操作层薪酬水平-按企业性质分类薪酬口径:年度总现金单位:元/RMB行业薪酬水平分析14%12%11%10%9%8%8%6%人力资源部门/HR市场部门/MK生产部门/PD销售部门/SA技术部门/RD行政部门/OA财务部门/FA物流部门/LO13%13%13%12%10%9%8%经理总经理主管/高级专业专业总监普通员工操作层*注:以北京为计算标准,可自助换算,天津与北京差异系数为:9%.有关地区差异系数的使用方法●由于所在的不同城市生活水平有着较大的差别,因此公司向员工发放的薪酬其单位货币的实际购买能力是有着较大的差别的。

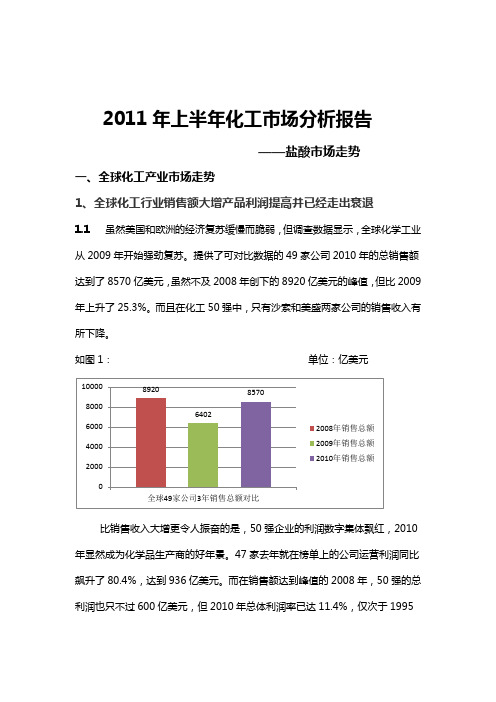

2011年上半年化工市场分析报告——盐酸市场走势一、全球化工产业市场走势年的13.7%。

有30家公司的利润超过了10亿美元,北欧化工、阿科玛和昭和电工的利润甚至同比增长了1000%以上。

1.2 在全球化工50强企业中,石化公司的表现尤为突出。

前十强中的中石化、埃克森美孚、壳牌、台塑、沙伯和利安德巴塞尔2010年的收入同比至少增长了30%,而且净利润也在增加。

此外,业内人士长久以来担心的大量新增石化产能在2010年释放从而对全球市场造成冲击的情况并未发生。

发展中国家,尤其是中国,对化学品的需求增长还远未停步。

2、全球化工市场产量将持续增加美国化工理事会(ACC)发布年中经济前景预测报告显示,受消费疲软和能源价格居高不下的双重影响,美国GDP增速已经放缓,预计2011年增速为2.5%,不过2012年将升至2.9%。

尽管经济增长放慢和市场前景不确定性因素增加,但是ACC对美国化学工业的前景依然持乐观态度。

ACC预测今年美国化学品产量将增长4.1%,2012年增长3.5%。

ACC表示,虽然产量增速放缓,但化学品库存量适中,出口需求或帮助美国化学工业弥补国内需求的疲软。

二、国内化工市场情况概述国内市场稳定产业出现回升2.1 2011年二季度,化工产业景气度呈现小幅回升,产业总体呈现平稳运行态势。

化工产业多项经济运行指标实现稳定增长,其中,化学工业产品出口额和从业人员数两项指标同比增速有较大提高。

当前,化工产业加大结构调整力度,在提升传统产业的同时抓住新兴产业发展的机遇,推动产业整体升级。

2.2 上半年,行业规模以上企业工业总产值同比增长36%,其中一季度同比增长36.2%,二季度同比增长35.1%,增速持续稳定在高位水平。

行业规模以上企业累计实现利润近1900亿元,同比增长55.5%,创出历史同期最高水平,其中一季度实现886.6亿元,同比增长71.5%,二季度实现1012.5亿元,同比增长43.8%,同比增速虽出现回落,但快于同期产值增长,且环比保持稳步上升趋势。