2016年北京房地产市场年报

- 格式:pptx

- 大小:21.14 MB

- 文档页数:45

2016年9⽉北京⼆⼿房交易量环⽐上涨18.9%相关推荐2016年9⽉北京⼆⼿房交易量环⽐上涨18.9% 市场的恐慌⼼理开始萌发、蔓延,购房⼈再次集中涌⼊市场,导致楼市的⼆度爆发。

下⾯⼩编为你详细的介绍房地产相关情况,希望对你有所帮助。

9⽉京⼆⼿房交易量环⽐上涨18.9%,⼆⼿房交易注意事项有哪些?⼆⼿房交易,现在在北京、上海、深圳等⼤城市是⼀个⾮常活跃的现象,其发展前景相当可观。

据伟业我爱我家集团市场研究院统计,2016年9⽉,北京全市⼆⼿住宅⽹签总量为30516套,环⽐8⽉上涨18.9%。

同时,2016年1-9⽉,北京全市的⼆⼿住宅⽹签总量已达214033套,已超过2015年全年19.74万套的成交量。

(中⾦⽹ 10⽉8⽇) 户型结构上,9⽉⼀居的交易占⽐为28%,较8⽉增加0.9个百分点;两居的交易占⽐为49.8%,较8⽉减少1.5个百分点;三居的占⽐为19.5%,较8⽉多出0.2个百分点;其它户型占2.7%,较8⽉多出0.4个百分点。

9⽉通过我爱我家达成的⼆⼿住宅交易中,每位客户的平均看房次数为2.79次,⾃7⽉以来连续回落,且回落幅度加⼤。

每套房源的平均被看次数为8.76次,同样较8⽉⼤幅下降。

这说明整个市场在9⽉的交易节奏明显加快,客户的购房决策周期缩短,市场存在明显的恐慌⼼理。

业内⼈⼠分析认为,从实际数据来看,9⽉北京⼆⼿住宅市场延续了6⽉以来的升温态势,⼀般楼市的⼀轮增长周期在18个⽉左右,从去年330新政到现在,时间已近18个⽉,⼆⼿市场的此轮上涨可以说是加速赶顶。

此外,⾃今年3⽉市场创下新⾼后,⼆⼿市场原本已经开始了⼀定的降温,⼀线城市房价涨幅连续收窄,市场经历了⼏个⽉的观望期。

但在这段时间⾥,⼆线城市楼市⽕热,各地地王频出,房价涨幅虽然收窄,但并⽆回落迹象,由此,市场的恐慌⼼理开始萌发、蔓延,购房⼈再次集中涌⼊市场,导致楼市的⼆度爆发。

10⽉北京楼市将迎来新⼀轮降温周期 为了抑制楼市的过热,9⽉30⽇北京出台“京⼋条”楼市调控政策,胡景晖表⽰:此次北京楼市调控举措,综合统筹了北京的各个⾏政管理部门,从住建委、到国⼟,到发改、到⼯商、到⾦融,再到新闻办和⽹信办等,从货币政策、⼟地供应、房产交易、舆论管控、真实信息的发布等多⽅⾯进⾏⼀个综合统筹管理,北京市此次对楼市的调控政策还是很及时、很有针对性的,且是多管齐下的综合管理措施,对于北京市场来说消除恐慌⼼理、稳定市场情绪、平抑房价上涨将起到积极的作⽤。

2016年第一季度北京市房地产市场运行情况一、房地产开发投资完成情况1季度,全市完成房地产开发投资667.8亿元,同比下降2.1%。

其中,住宅投资完成307.2亿元,同比增长0.7%;写字楼投资完成156.3亿元,增长21.3%;商业、非公益用房及其他投资完成204.3亿元,下降17.6%。

二、房地产市场供给情况截至3月末,全市商品房施工面积为10661.5万平方米,同比下降0.4%。

其中,住宅施工面积为4871万平方米,下降7.3%;写字楼为2166.3万平方米,增长11.9%;商业、非公益用房及其他为3624.2万平方米,增长3.3%。

1季度,全市商品房新开工面积为518.4万平方米,同比增长1.3%。

其中,住宅新开工面积为146.2万平方米,下降33.1%;写字楼为154.5万平方米,增长65.6%;商业、非公益用房及其他为217.7万平方米,增长8.7%。

全市商品房竣工面积为421.4万平方米,同比增长4%。

其中,住宅竣工面积为204.5万平方米,下降8.9%;写字楼为89.3万平方米,下降31.7%;商业、非公益用房及其他为127.6万平方米,增长13.2%。

三、房地产市场销售情况1季度,全市商品房销售面积为252.4万平方米,同比增长23.7%。

其中,住宅销售面积为158.7万平方米,下降8.2%;写字楼为59.8万平方米,增长293.4%;商业、非公益用房及其他为34万平方米,增长113.8%。

图全市商品房销售面积同比增速单位:%四、保障性住房和自住型商品房建设情况1季度,全市保障性住房完成投资120.2亿元,比上年增长35.6%。

保障房施工面积为2872.1万平方米,其中新开工面积为60.9万平方米,下降43.5%。

保障房竣工面积为64.8万平方米,下降66.8%。

1季度,全市自住型商品房完成投资41.3亿元,同比下降66.6%。

自住房施工面积为604.4万平方米,同比增长31.9%,其中新开工面积为21.1万平方米,同比增长63.2%。

2016年上半年中国房地产市场调查报告2016年上半年中国房地产市场调查报告1.价格:百城整体累计上涨7.61%,核心一二线及其周边城市轮番领涨新房价格:百城持续上涨创新高,二线城市表现突出图:百城住宅均价及环比变化2016年上半年百城住宅均价环比涨幅进一步扩大,3月环比涨幅达1.90%,5月同比涨幅突破10%。

根据中国房地产指数系统对100个城市的全样本调查数据显示,2016年以来,百城住宅均价环比持续上涨,上半年累计上涨7.61%。

其中,一季度累计上涨2.94%,3月单月涨幅达到历史最高点,为1.90%;二季度保持较高涨幅,累计上涨4.54%。

同比来看,百城住宅价格同比自2015年8月止跌转涨以来连续11个月上涨,且涨幅持续扩大,今年5月涨幅突破10%,6月涨幅继续扩大,至11.18%。

图:各线城市住宅均价环比走势表:百城及各类型城市不同阶段累计涨跌幅2016年上半年,各级城市住宅价格均累计上涨,二季度城市分化趋势放缓。

具体来看,一线城市上半年累计上涨12.79%,涨幅较去年同期扩大7.62个百分点;二线城市累计上涨5.33%,其中苏州、南京累计涨幅超过20%;三线城市累计上涨4.27%,其中东莞、中山、惠州涨幅超过25%,居全国前列。

二季度分化趋势明显放缓,一线城市涨幅收窄,二三线涨幅均扩大,尤其是二线城市涨幅扩大显著。

2、供求:各类需求释放推动市场高位运行,二季度增速有所回落新房成交:上半年成交创历史新高,同比增长近四成图:2010-2016年6月50个代表城市月度成交量走势市场成交高位运行,3月创历史单月新高,4月以来持续降温。

2016年上半年,市场成交高位运行,50个代表城市住宅月均成交约3570万平方米,同比增长37.9%,绝对量创历史同期最高水平。

具体来看,一季度,在宽松的政策环境、货币信贷环境下,市场预期向好,成交稳步提升,代表城市住宅月均成交3135万平方米,同比大幅增长50.1%,其中,3月单月成交量高达4410万平方米,同比增长86.4%,绝对水平创历史单月新高。

2016年房地产行业分析报告完整版本文为word模式,下载后可自由编辑目录一、2016年房地产行业基本面将持续复苏1、货币宽松周期,房地产占居民大类资产配置比例持续上升 .2、金融市场化叠加金融自由化,地产行业将会继续“加杠杆”(1)美国案例(2)住宅按揭占比上升(3)日本案例(4)中国分析(5)按揭贷款占比中长期将有所提升3、美元加息对中国房地产影响不大(1)香港案例(2)日本案例(3)韩国案例(4)台湾案例(5)泰国案例(6)智利案例(7)中国情况4、2016年行业基本面将持续上行 .二、城市分化将延续,利润压缩促转型 .1、城市间分化将会延续 .(1)一线城市拥有持续向上空间(2)一线城市土地供给紧张推高了房价 . (3)核心二线城市仍具有一定向上空间(4)三、四线城市房地产基本面有较大下行压力2、地价高企压缩利润率,转型成为主旋律(1)地价高企,“面粉贵过面包”(2)地价高企,短期内房地产投资仍将维持低迷(3)房企利润率被压缩,转型成为浪潮三、积极拥抱房地产转型浪潮1、房地产交易(1)一手房销售规模将达到每年7万亿,且渐趋稳定(2)世联行:一手房交易市场霸主地位(3)二手房销售规模长期将超过一手,增长潜力大2、大金融3、大健康四、重点企业简况1、万科2、金地集团3、华联控股4、财信发展5、世联行6、中洲控股7、香江控股货币宽松背景下,预计2016年房地产行业基本面将持续复苏。

主要逻辑如下:1)从美国和中国历史来看,货币宽松周期房地产占居民大类资产配置比例一定会持续上升。

美国过去45年三轮大的货币宽松周期中,房地产占居民大类资产配置的比重均明显上升;我国2009年是货币政策大幅宽松周期,居民资产配置中房地产占比同样出现了阶段性的峰值。

2)金融市场化叠加金融自由化阶段,地产行业将会继续“加杠杆”。

截至2015年上半年,我国五大国有银行个人住房贷款占银行贷款总额比重约为20%,与美国利率市场化初期住房按揭贷款占银行贷款总额比重相接近,未来仍有很大成长空间。

2016年房地产市场周报(9.26-10.09)一、市场综述1、楼市调控政策:9月29日-10月8日,短短10天,全国前后有22个城市出台楼市调控政策,其中有16城分别出台限购限贷政策,这19个城市分别是:昆山、北京、天津、苏州、成都、郑州、无锡、济南、合肥、武汉、深圳、广州、佛山、南宁、南京、厦门、珠海、东莞、福州、惠州、上海和南昌。

这次调控中最为严格的城市有三个,分别是北京、南京和深圳。

北京将购买首套和二套普通住宅的首付款比例提高至35%和50%;购买非普通自住房(面积140平米以上,单价4万以上,总价500万以上)的,首付款比例不低于70%,使得炒房者投资客加杠杆的模式失败,有效抑制投资需求。

此外,南京规定本市户籍居民,成年单身人士(含离异)限购1套,非本市户籍居民限购1套,另外需要提供1年社保证明。

深圳二套首付升至7成,社保3年变5年,离婚的单身也限购等细则。

这三个城市的政策细则也是引发了后续其他城市楼市调控的效仿和跟进。

本次各地方的调控主要手段概括为三个:1、继续限购并且扩大限购范围;2、通过信贷政策平抑需求,大幅提高首付贷;3、提高购买门槛,如需要缴纳个税或社保证明等。

2、西安预判22城出台楼市调控政策,西安楼市量价迎机遇中国指数研究院数据显示,2016年9月,全国100个城市(新建)住宅平均价格为12617元/㎡,环比上涨2.83%,同比上涨16.64%。

面对9月百城房价环同比继续双涨的局势,在9月29日-10月8日期间,全国22个城市出台了楼市调控政策,其中18个城市限购限贷,让不少房企和购房者始料未及,政策出台后,全国楼市表现出现分化,对于限购限贷的一二线城市而言,不少客户开始观望,南京、北京、深圳等城市国庆期间成交量大幅下降,而对于房价处于低洼的三四线城市而言,陆续涌现出不少外地购房者身影,部分地区房价有上涨迹象。

对西安而言,商品住宅均价每平米不到7000,城市发展潜力巨大,在接下来的第四季,楼市量价将迎来机遇。

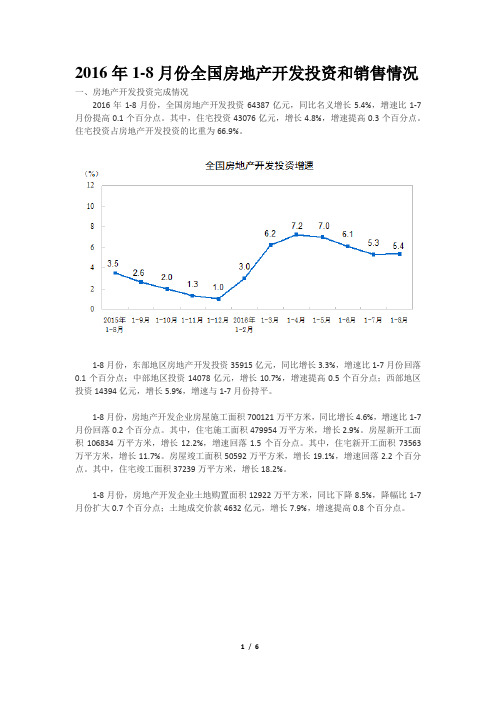

2016年1-8月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2016年1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点。

其中,住宅投资43076亿元,增长4.8%,增速提高0.3个百分点。

住宅投资占房地产开发投资的比重为66.9%。

1-8月份,东部地区房地产开发投资35915亿元,同比增长3.3%,增速比1-7月份回落0.1个百分点;中部地区投资14078亿元,增长10.7%,增速提高0.5个百分点;西部地区投资14394亿元,增长5.9%,增速与1-7月份持平。

1-8月份,房地产开发企业房屋施工面积700121万平方米,同比增长4.6%,增速比1-7月份回落0.2个百分点。

其中,住宅施工面积479954万平方米,增长2.9%。

房屋新开工面积106834万平方米,增长12.2%,增速回落1.5个百分点。

其中,住宅新开工面积73563万平方米,增长11.7%。

房屋竣工面积50592万平方米,增长19.1%,增速回落2.2个百分点。

其中,住宅竣工面积37239万平方米,增长18.2%。

1-8月份,房地产开发企业土地购置面积12922万平方米,同比下降8.5%,降幅比1-7月份扩大0.7个百分点;土地成交价款4632亿元,增长7.9%,增速提高0.8个百分点。

二、商品房销售和待售情况1-8月份,商品房销售面积87451万平方米,同比增长25.5%,增速比1-7月份回落0.9个百分点。

其中,住宅销售面积增长25.6%,办公楼销售面积增长35.3%,商业营业用房销售面积增长17.4%。

商品房销售额66623亿元,增长38.7%,增速回落1.1个百分点。

其中,住宅销售额增长40.1%,办公楼销售额增长56.1%,商业营业用房销售额增长19.5%。

1-8月份,东部地区商品房销售面积42766万平方米,同比增长27.4%,增速比1-7月份回落2.2个百分点;销售额42668亿元,增长44.7%,增速回落2.4个百分点。

2016年1-11月全国房地产开发投资和销售情况分析根据统计局发布的2016年1-11月份全国房地产开发投资和销售情况数据,中国1-11月份全国房地产开发投资93387亿元人民币,住宅投资占房地产开发投资的比重为67.0%。

一、房地产开发投资完成情况2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。

其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-11月份,东部地区房地产开发投资51307亿元,同比增长5.2%,增速比1-10月份提高0.2个百分点;中部地区投资21001亿元,增长10.6%,增速回落0.5个百分点;西部地区投资21080亿元,增长5.8%,增速回落0.3个百分点。

1-11月份,房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1-10月份回落0.4个百分点。

其中,住宅施工面积511416万平方米,增长1.6%。

房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。

其中,住宅新开工面积104776万平方米,增长7.9%。

房屋竣工面积77037万平方米,增长6.4%,增速回落0.2个百分点。

其中,住宅竣工面积56379万平方米,增长5.3%。

1-11月份,房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

二、商品房销售和待售情况1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。

其中,住宅销售面积增长24.5%,办公楼销售面积增长31.4%,商业营业用房销售面积增长17.5%。

商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。

2016年北京房地产市场报告北京世联行出品2017.1.13目录:12016年市场回顾22017年市场展望年度全国整体市场表现:商品房销售量价齐升,增速加快;投资增速触底反弹16年1-11月,全国商品房销售延续15年的量价齐升趋势,且增速加快。

面积同比增长24.3%,增速加快17.8%;金额同比增长37.5%,增速加快23.1%;均价同比增长11.1%,增速加快3.7%2010年 2011年 2012年 2013年 2014年 2015年2016年1-11月销售面积(万平米) 104765 109367 111304 130551 120649 128495 135829 销售额(亿元)52721 58589 64456 81428 76292 87281 102503销售均价(元/平米) 50325357579162376323679375462000 4000 6000 8000 04000080000 120000 160000 2010年-2016年1-11月全国商品房销售量价指标同比 2010年 2011年 2012年 2013年 2014年 2015年 2016年1-11月面积同比 10.6% 4.4% 1.8% 17.3% -7.6% 6.5% 24.3% 金额同比 18.9% 11.1% 10.0% 26.3% -6.3% 14.4% 37.5% 均价同比 7.5%6.5%8.1%7.7%1.4%7.4% 11.1%2016年1-11月,全国商品房销售延续15年的量价齐升趋势,且增速加快。

销售面积135829万平米,同比增长24.3%,增速加快17.8%;销售额102503亿元,同比增长37.5% ,增速加快23.1%;销售均价7546 元/平米,同比增长11.1% ,增速加快3.7% 。

2010年 2011年 2012年 2013年 2014年 2015年2016年1-11月房地产开发投资(亿元) 48259 61797 71804 86013 95036 95979 93387 住宅投资(亿元) 34026 44320 49374 58951 64352 64595 62588 房地产投资同比 33.2% 28.1% 16.2% 19.8% 10.5% 1.0% 6.5% 住宅投资同比32.8% 30.3% 11.4% 19.4%9.2%0.40%6.0%0%5% 10% 15% 20% 25% 30% 35% 02000040000 60000 80000 100000 120000 2010年-2016年1-11月全国房地产开发投资及住宅投资2010年2011年2012年2013年2014年2015年2016年1-11月住宅投资占比70.5% 71.7% 68.8% 68.5% 67.7% 67.3% 67.0% 房地产开发投资占比 17.4%19.8%19.2%19.3%18.6%17.1%17.3%15% 16% 17%18% 19% 20%21% 64%65% 66% 67% 68% 69% 70% 71% 72% 2010年-2016年1-11月全国房地产开发及住宅投资占比 2016年1-11月,全国房地产开发投资和住宅投资同比增长,增速触底反弹。

北京·市场月报2016年4月(4月1日—4月30日)月报数据范围注释⏹商品住宅数据仅包含普通住宅、普通公寓、自住型商品房和别墅的数据。

⏹公寓市场数据包含酒店式、商住、loft、写字楼公寓数据。

⏹办公市场数据仅指写字楼数据。

⏹商业市场数据仅包含独立商业、底商商业、其他商业数据。

⏹本报告涉及存量指的未成交(含不可售和已预订状态的记录),也有由于转现房和退房影响,有少数项目供销存逻辑关系(供应=成交+存量)会有误差。

⏹本报告数据均来源于北京市房地产交易管理网。

一月摘要【4月1日—4月30日】行业动态⏹4月头条精选市场动态⏹4月,北京土地公告5宗,无经营性用地成交。

⏹4月,新房共批预售证28个,商品房批售总面积为110万㎡。

⏹4月,北京市商品住宅成交面积78.45万㎡,同比上涨26.27%,环比上涨15.44%⏹4月,北京市公寓成交面积55.66万㎡,同比上涨968.33% ,环比上涨94.62%⏹4月,北京市写字楼成交面积12.97万㎡,同比上涨139.3% ,环比下降20.14%⏹4月,北京市商业成交面积15.12万㎡,同比上涨300%,环比上涨129.44%01 行业动态02 市场动态03 代理动态04 市场典型项目研究目录01行业动态 4月头条精选⏹国土资源部发布今年第一季度国土资源主要统计数据。

数据显示,第一季度全国国有建设用地供应量同比下降0.2%;主要监测城市地价均变化平稳,住宅地价环比增速温和上行。

【经济参考报】⏹从国土资源部获悉,近一个月来,先后有近十个市、县陆续公布当地的不动产登记工作进展情况。

随着今年1月1日《不动产登记暂行条例实施细则》正式发布实施,2016年不动产登记工作重点也由省级转向市、县一级。

【经济参考报】⏹链家研究院统计数据显示,4月第四周,北京市二手住宅网签量为6803套,环比上升了6.2%,成交均价为39986元/平方米,环比下降1%。

【第一财经日报】⏹据亚豪君岳会统计数据显示,2016年五一小长假期间(4月30日-5月2日)北京商品住宅(不含保障房与自住房)共实现成交量807套,成交面积8.88万平方米,创造了近三年五一小长假的新高。

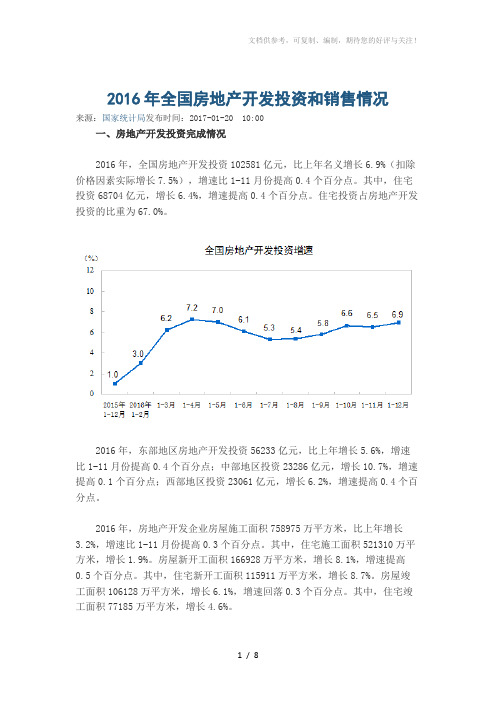

2016年全国房地产开发投资和销售情况一、房地产开发投资完成情况2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(扣除价格因素实际增长7.5%),增速比1-11月份提高0.4个百分点。

其中,住宅投资68704亿元,增长6.4%,增速提高0.4个百分点。

住宅投资占房地产开发投资的比重为67.0%。

2016年,东部地区房地产开发投资56233亿元,比上年增长5.6%,增速比1-11月份提高0.4个百分点;中部地区投资23286亿元,增长10.7%,增速提高0.1个百分点;西部地区投资23061亿元,增长6.2%,增速提高0.4个百分点。

2016年,房地产开发企业房屋施工面积758975万平方米,比上年增长3.2%,增速比1-11月份提高0.3个百分点。

其中,住宅施工面积521310万平方米,增长1.9%。

房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。

其中,住宅新开工面积115911万平方米,增长8.7%。

房屋竣工面积106128万平方米,增长6.1%,增速回落0.3个百分点。

其中,住宅竣工面积77185万平方米,增长4.6%。

2016年,房地产开发企业土地购置面积22025万平方米,比上年下降3.4%,降幅比1-11月份收窄0.9个百分点;土地成交价款9129亿元,增长19.8%,增速回落1.6个百分点。

二、商品房销售和待售情况2016年,商品房销售面积157349万平方米,比上年增长22.5%,增速比1-11月份回落1.8个百分点。

其中,住宅销售面积增长22.4%,办公楼销售面积增长31.4%,商业营业用房销售面积增长16.8%。

商品房销售额117627亿元,增长34.8%,增速回落2.7个百分点。

其中,住宅销售额增长36.1%,办公楼销售额增长45.8%,商业营业用房销售额增长19.5%。

2016年,东部地区商品房销售面积72894万平方米,比上年增长22.7%,增速比1-11月份回落2.8个百分点;销售额72331亿元,增长38.7%,增速回落3.6个百分点。

北京市2016年国民经济和社会发展统计公报来源:北京市统计局国家统计局北京调查总队日期:2017-02-252016年,全市人民在党中央、国务院和市委、市政府的坚强领导下,牢固树立创新、协调、绿色、开放、共享的发展理念,围绕首都城市战略定位,大力推动功能疏解、京津冀协同发展,加快建设国际一流的和谐宜居之都,扎实推进供给侧结构性改革,经济社会保持平稳健康发展,实现了“十三五”良好开局。

一、人口年末全市常住人口2172.9万人,比上年末增加2.4万人。

其中,常住外来人口807.5万人,占常住人口的比重为37.2%。

常住人口中,城镇人口1879.6万人,占常住人口的比重为86.5%。

常住人口出生率9.32‰,死亡率5.20‰,自然增长率4.12‰。

常住人口密度为每平方公里1324人,比上年末增加1人。

年末全市户籍人口1362.9万人,比上年末增加17.7万人。

图1 2012-2016年常住人口增量及增长速度二、综合经济增长:初步核算,全年实现地区生产总值24899.3亿元,比上年增长6.7%。

其中,第一产业增加值129.6亿元,下降8.8%;第二产业增加值4774.4亿元,增长5.6%;第三产业增加值19995.3亿元,增长7.1%。

三次产业构成由上年的0.6︰19.7︰79.7,调整为0.5︰19.2︰80.3。

按常住人口计算,全市人均地区生产总值达到11.5万元。

图2 2012-2016年地区生产总值及增长速度全年文化创意产业实现增加值3570.5亿元,比上年增长12.3%;占地区生产总值的比重为14.3%,比上年提高0.5个百分点。

高技术产业实现增加值5646.7亿元,增长9.1%;占地区生产总值的比重为22.7%,比上年提高0.2个百分点。

信息产业实现增加值3797.6亿元,增长10.1%;占地区生产总值的比重为15.3%,比上年提高0.3个百分点。

财政:全市完成一般公共预算收入5081.3亿元,比上年增长7.5%。

2016年全国房地产开发投资和销售情况来源:国家统计局发布时间:2017-01-20 10:00一、房地产开发投资完成情况2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(扣除价格因素实际增长7.5%),增速比1-11月份提高0.4个百分点。

其中,住宅投资68704亿元,增长6.4%,增速提高0.4个百分点。

住宅投资占房地产开发投资的比重为67.0%。

2016年,东部地区房地产开发投资56233亿元,比上年增长5.6%,增速比1-11月份提高0.4个百分点;中部地区投资23286亿元,增长10.7%,增速提高0.1个百分点;西部地区投资23061亿元,增长6.2%,增速提高0.4个百分点。

2016年,房地产开发企业房屋施工面积758975万平方米,比上年增长3.2%,增速比1-11月份提高0.3个百分点。

其中,住宅施工面积521310万平方米,增长1.9%。

房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。

其中,住宅新开工面积115911万平方米,增长8.7%。

房屋竣工面积106128万平方米,增长6.1%,增速回落0.3个百分点。

其中,住宅竣工面积77185万平方米,增长4.6%。

2016年,房地产开发企业土地购置面积22025万平方米,比上年下降3.4%,降幅比1-11月份收窄0.9个百分点;土地成交价款9129亿元,增长19.8%,增速回落1.6个百分点。

二、商品房销售和待售情况2016年,商品房销售面积157349万平方米,比上年增长22.5%,增速比1-11月份回落1.8个百分点。

其中,住宅销售面积增长22.4%,办公楼销售面积增长31.4%,商业营业用房销售面积增长16.8%。

商品房销售额117627亿元,增长34.8%,增速回落2.7个百分点。

其中,住宅销售额增长36.1%,办公楼销售额增长45.8%,商业营业用房销售额增长19.5%。

新建纯商品住宅1月供应316套1月全市新建商品住宅预售批准上市5个项目,可提供房源3555套;其中含自住型商品住宅项目1个,可提房源3239套,实际可提供新建纯商品住宅(以下简称纯新房,即扣除自住型商品住房)房源316套。

从历年的情况看,1、2月一般都是上市量较少的月份,3月开始供应量有望增加。

144平方米以上套型新增供应189套1月全市新增纯新房供应中,144平米以上套型新增供应189套,占全市新房上市量的60%,占比环比增加57个百分点,同比增加27个百分点。

144平米以上户型新增供应占比增加,有利于改善型需求的释放。

基于近几年住宅用地供应减少、楼面均价持续走高,预计2016年纯新房供应将以高端产品为主。

1月纯新房成交量下降成交均价回落1月,我市新建商品住宅(以下简称新房)成交4824套,环比减少55%,同比减少44%;成交均价3.06万元/平米,环比涨2%,同比涨12%。

1月我市新建纯商品住宅(以下简称纯新房)成交4133套,环比减少32%,同比减少8%;成交均价3.19万元/平米,环比降5%,同比降5%。

1月我市纯新房成交均价同环比均有所下降,但仍处于较高水平,高于2015年成交均价。

单价2.2万元以下纯新房成交金额占比持平1月,我市单价2.2万元以下纯新房成交套数占比环比上涨1个百分点,成交金额占比环比持平,成交面积占比环比上涨1个百分点,套均面积109平米,环比下降4%。

近几年,我市住宅用地楼面均价持续走高,多数地块楼面价格超过2.2万元/平米,加之受自住房影响,这部分纯新房的供应大幅下降,因而成交量价占比较低也在情理之中。

套型144平米以上纯新房成交金额占比下降1月,我市144平米以上套型纯新房成交套数、成交金额、成交面积占比环比分别下降3个、3个和5个百分点,成交均价4.11万元/平米,环比持平。

平均套均面积240平米,平均套总价987万元,环比分别下降3%和4%。

综合来看,1月我市144平米以上套型成交均价仍维持高位水平,单套面积、单套总价环比有所下降。

2016年上半年北京市土地招拍挂市场分析2016年上半年北京市土地供应大幅下降,土地成交仅21宗,成交额352.58亿元,成交建设用地面积100.76万平方米,规划建筑面积214.53万平方米,创下近年来最低纪录,但楼面地价、溢价率则刷新近几年最高纪录。

同时,3月份、6月份均出现零供应、零成交现象。

总体来看,北京市土地供应持续减少,市场供需矛盾愈加突出,土地市场竞争程度继续增强。

一、土地招拍挂市场总体情况及价格情况从近两年北京市土地招拍挂市场成交情况来看,受土地供应调控影响,2016年上半年北京市土地市场成交量和成交额与去年同期相比均出现大幅下降。

上半年,北京市土地市场成交建设用地面积100.76万平方米,同比降低56.59%,环比降低78.77%;规划建筑面积214.53万平方米,同比下降60.52%,环比下降77.84%;成交额352.58亿元,同比降低48.57%,环比降低73.82%,创下近年来最低纪录。

同时,楼面地价16435元/平方米,同比上升30.28%,环比上升18.16%,创历史最高水平。

此外,2016年上半年,土地招拍挂市场成交案例为21宗,2015年上半年38宗,2014年上半年89宗,呈现出明显下降的趋势。

2014年以来北京市土地交易楼面地价和成交额见图1和图2。

二、土地交易区域分布情况分析2016年上半年北京市土地市场共成交土地21宗。

其中,亦庄开发区和大兴各成交4宗,房山区3宗,昌平区、朝阳区和顺义区各2宗,海淀区、延庆区、平谷区和门头沟区各1宗。

除海淀和朝阳外,其他土地均为远郊和新城。

从成交面积来看,大兴区成交建设用地面积和规划建筑面积均最大,分别为19.87万平方米和50.67万平方米;其次为昌平区,成交建设用地面积17.31万平方米,规划建筑面积34.62万平方米;海淀区成交建设用地面积和规划建筑面积均最低,分别为1.33万平方米和4.66万平方米。

上半年土地交易区域分布情况见图3。