大连海事大学计量经济学Eviews实验课讲义_5序列相关与异方差_上机课

- 格式:doc

- 大小:377.50 KB

- 文档页数:11

eveiws计量经济学实验经典教案Eviews计量经济学实验经典教案近年来,计量经济学作为经济学领域的重要工具之一,在实证研究中起到了不可忽视的作用。

为了引导学生熟练掌握计量经济学的基本原理和实证分析方法,提高他们的实践能力和解决问题的能力,设计一份科学合理的实验教案是十分必要的。

本文将针对Eviews计量经济学实验经典教案进行探讨,并提供一种适合的写作格式。

一、引言计量经济学实验教案是一份系统的教学材料,用于引导学生通过实验操作与数据分析来学习计量经济学的知识和方法。

Eviews作为国际上广泛使用的计量经济学软件,具备强大的数据处理和经济分析功能,是进行实证研究的有力工具。

本教案的设计将重点围绕Eviews的使用,旨在帮助学生掌握基本的计量经济学实证研究技能。

二、实验目标1. 熟悉Eviews软件的基本操作,掌握数据导入、数据处理和模型建立等技能;2. 了解计量经济学的基本概念和理论,并能运用所学知识进行实证分析;3. 培养学生的数据分析能力和问题解决能力,提高实际问题调研的能力。

三、实验内容1. Eviews的基本操作通过实验指导,学生将掌握Eviews软件的基本操作技能,包括数据导入、数据清洗和数据变换等。

教师可以使用实例数据进行演示和讲解,引导学生跟随操作完成相关任务。

2. 计量经济学基本概念与模型学生需要理解计量经济学的基本概念和理论,包括回归分析、假设检验、模型评估等。

通过使用Eviews进行实证分析,学生将运用所学知识解决实际问题,加深对理论知识的理解。

3. 模型建立与实证研究在教学过程中,引导学生掌握如何建立计量经济学模型,并通过Eviews进行实证研究。

教师可以选择经典的计量经济学案例,如消费函数、投资函数等,引导学生运用Eviews软件进行实际数据分析,加深对计量经济学模型的理解。

四、教学方法1. 实践操作引导学生在实验室或自主学习环境中亲自操作Eviews软件,熟悉软件的基本操作。

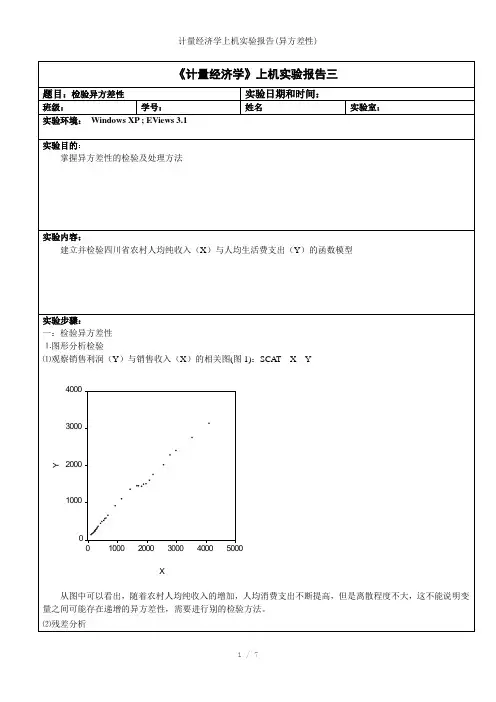

计量经济学上机实验上机实验一:一元线性回归模型实验目的:EViews软件的基本操作实验内容:对线性回归模型进行参数估计并进行检验上机步骤:中国内地2011年中国各地区城镇居民每百户计算机拥有量和人均总收入一.建立工作文件:1.在主菜单上点击File\New\Workfile;2.选择时间频率,A3.键入起始期和终止期,然后点击OK;二.输入数据:1.键入命令:DATA Y X2.输入每个变量的统计数据;3.关闭数组窗口(回答Yes);三.图形分析:1.趋势图:键入命令PLOT Y X2.相关图:键入命令 SCAT Y X 散点图:趋势图:上机结果:Yˆ11.958+0.003X=s (βˆ) 5.6228 0.0002t (βˆ) 2.1267 11.9826prob 0.0421 0.00002=0.831 R2=0.826 FR=143.584 prob(F)=0.0000上机实验二:多元线性回归模型实验目的:多元回归模型的建立、比较与筛选,掌握基本的操作要求并能根据理论对分析结果进行解释实验内容:对线性回归模型进行参数估计并进行检验上机步骤:商品的需求量与商品价格和消费者平均收入趋势图:散点图:上机结果:i Yˆ=132.5802-8.878007X1-0.038888X2s (βˆ) 57.118 4.291 0.419t (βˆ) 2.321 -2.069 -0.093prob 0.0533 0.0773 0.9286 R2=0.79 R2=0.73 F =13.14 prob(F)=0.00427三:非线性回归模型实验目的:EViews软件的基本操作实验内容:对线性回归模型进行参上机步骤:我国国有独立核算工业企业统计资料一.建立工作文件:1.在主菜单上点击File\New\Workfile;2.选择时间频率,A3.键入起始期和终止期,然后点击OK;二.输入数据:1.键入命令:DATA Y L K2.输入每个变量的统计数据;3.关闭数组窗口(回答Yes);三.图形分析:1.趋势图:键入命令PLOT Y K L2.相关图:键入命令 SCAT Y K L四.估计回归模型:键入命令LS Y C K L上机结果:Y =4047.866K1.262204L-1.227157s (βˆ) 17694.18 0232593 0.759696t (βˆ) 0.228768 5.426669 -1.615325prob 0.8242 0.0004 0.1407R2=0.989758 R2=0.987482 F=434.8689 prob(F)=0.0000上机实验四:异方差实验目的::掌握异方差的检验与调整方法的上机实现实验内容:我国制造工业利润函数行业销售销售行业销售销售实验步骤:一.检验异方差性1.图形分析检验:1) 观察Y、X相关图:SCAT Y X2) 残差分析:观察回归方程的残差图LS Y C X在方程窗口上点击Residual按钮;2. Goldfeld-Quant检验:SORT XSMPL 1 10LS Y C X(计算第一组残差平方和)SMPL 19 28LS Y C X(计算第二组残差平方和)计算F统计量,判断异方差性3.White检验:SMPL 1 28LS Y C X在方程窗口上点击:View\Residual\Test\White Heteroskedastcity 由概率值判断异方差性。

《计量经济学》上机实验参考答案实验一:线性回归模型的估计、检验和预测(3 课时)实验设备:个人计算机,计量经济学软件Eviews,外围设备如U 盘。

实验目的:(1)熟悉Eviews 软件基本使用功能;(2)掌握一元线性回归模型的估计、检验和预测方法;正态性检验;(3)掌握多元线性回归模型的估计、检验和预测方法;(4)掌握多元非线性回归模型的估计方法;(5)掌握模型参数的线性约束检验与参数的稳定性检验。

实验方法与原理:Eviews 软件使用,普通最小二乘法(OLS),拟合优度评价、t 检验、F 检验、J-B 检验、预测原理。

实验要求:(1)熟悉和掌握描述统计和线性回归分析;(2)选择方程进行一元线性回归;(3)选择方程进行多元线性回归;(4)进行经济意义检验、拟合优度评价、参数显著性检验和回归方程显著性检验;(5)掌握被解释变量的点预测和区间预测;(6)估计对数模型、半对数模型、倒数模型、多项式模型模型等非线性回归模型。

实验内容与数据1(第2 章思考与练习:三、简答、分析与计算题第12 小题):12. 表1 数据是从某个行业的5 个不同的工厂收集的,请回答以下问题:ˆˆˆˆ(1)估计这个行业的线性总成本函数:yˆt= b0 + b1 x t ;(2)b0 和b1 的经济含义是什么?;(3)估计产量为10 时的总成本。

表1 某行业成本与产量数据参考答案:(1)总成本函数(标准格式):yˆt = 26.27679 + 4.25899xts = (3.211966) (0.367954)t = (8.180904) (11.57462)R 2 = 0.978098 S.E = 2.462819 DW =1.404274 F =133.9719ˆˆ(2) b0 =26.27679 为固定成本,即产量为0 时的成本;b1 =4.25899 为边际成本,即产量每增加1 单位时,总成本增加了4.25899 单位。

上机内容讲稿计量经济学软件包Eviews一、启动软件包的操作经验,我们通过一个实际问题的处理过程,使用户对假定用户有Windows95/98 EViews的应用有一些感性认识,达到速成的目的。

Eviews的启动步骤:(一)窗口;快捷方式,进入Windows/1.进入双击EviewsEViews EViews窗口。

程序2.点击开始 //EViews5/Eviews,进入窗口介绍(二)EViews标题栏控制按钮菜单栏命令主显示窗路径状态栏信息栏(图一)1.标题栏:窗口的顶部是标题栏,标题栏的右端有三个按钮:最小化、最大化(或复原)和关闭,点击这三个按钮可以控制窗口的大小或关闭窗口。

当EVIEWS处于活动状态时,标题栏将呈深蓝色,如果其处于非活动状态时,标题栏就呈灰色。

2.菜单栏:标题栏下是主菜单栏。

主菜单栏上共有9个选项: File,Edit,Objects,View,Procs,Quick,Options,Window,Help。

用鼠标点击可打开下拉式菜单(或再下一级菜单,如果有的话),点击某个选项电脑就执行对应的操作响应(File,Edit的编辑功能与Word, Excel中的相应功能相似)。

菜单File)1(.(2)Edit菜单(3)Objects菜单菜单View)4(.(5)Procs菜单菜单Quick)6(.(7)Options菜单菜单Window)8(.(9)Help菜单3.命令窗口:主菜单栏下是命令窗口,窗口最左端一竖线是提示符,允许用户在提示符后通过键盘输入EViews(TSP风格)命令。

如果熟悉MicroTSP(DOS)版的命令可以直接在此键入,如同DOS版一样地使用EViews。

按F1键(或移动箭头),键入的历史命令将重新显示出来,供用户选用。

4.主显示窗口:命令窗口之下是Eviews的主显示窗口,以后操作产生的窗口(称为子窗口)均在此范围之内,不能移出主窗口之外。

5.状态栏:主窗口之下是状态栏,左端显示信息,中部显示当前路径,右下端显示当前状态,例如有无工作文件等。

计量经济学上机指导及练习第一部分Eviews基础1.1. Eviews 简介Eviews :Econometric Views (经济计量视图),是美国QMS 公司(Quantitative Micro Software Co.,网址为 )开发的运行于Windows 环境下的经济计量分析软件。

Eviews 是应用较为广泛的经济计量分析软件——MicroTSP 的Windows 版本,它引入了全新的面向对象概念,通过操作对象实现各种计量分析功能。

Eviews 软件功能很强,能够处理以时间序列为主的多种类型数据,进行包括描述统计、回归分析、传统时间序列分析等基本数据分析以及建立条件异方差、向量自回归等复杂的计量经济模型。

1.2. Eviews 的启动、主界面和退出1.2.1. Eviews 的启动单击Windows 的【开始】按钮,选择【程序】选项中的【Eviews 5】,单击其中的【Eviews5】;或者在相应目录下用鼠标双击启动Eviews 5程序,进入主窗口。

如图1.1所示:图1.1Eviews 窗口1.2.2. Eviews 的主界面1.2.2.1. 标题栏Eviews 窗口的顶部是标题栏,标题栏左边是控制框;右边是控制按钮,有【最小化】、【最大化菜单栏命令窗口 工作区状态栏(或还原)】、【关闭】三个按钮。

1.2.2.2. 菜单栏标题栏下面是菜单栏。

菜单栏中排列着按照功能划分的9个主菜单选项,用鼠标单击任意选项会出现不同的下拉菜单,显示该部分的具体功能。

9个主菜单选项提供的主要功能如下:【File】有关文件(工作文件、数据库、Eviews程序等)的常规操作,如文件的建立(New)、打开(Open)、保存(Save/Save As)、关闭(Close)、导入(Import)、导出(Export)、打印(Print)、运行程序(Run)等;选择下拉菜单中的Exit将退出Eviews软件。

【Edit】通常情况下只提供复制功能(下拉菜单中只有Cut、Copy项被激活),应与粘贴(Paste)配合使用;对某些特定窗口,如查看模型估计结果的表达式时,可对窗口中的内容进行剪切(Cut)、删除(Delete)、查找(Find)、替换(Replace)等操作,选择Undo表示撤销上步操作。

eveiws计量经济学实验经典教案EViews计量经济学实验经典教案第一部分实验介绍在这个部分,我们将介绍EViews计量经济学实验的背景和目的。

首先,我们会讨论实验的重要性以及它在计量经济学教学中的地位。

接着,我们会详细介绍EViews软件以及它在计量经济学实验中所起的作用。

最后,我们会阐述本教案的目标和内容安排。

第二部分实验准备在这个部分,我们将介绍学生在进行EViews计量经济学实验之前需要准备的工作。

首先,我们会就EViews软件的安装进行详细的讲解,确保学生能够正确地安装和启动该软件。

接着,我们会介绍实验所需的数据集以及数据集的获取和导入方法。

最后,我们会讲解EViews的基本操作技巧,以帮助学生熟悉该软件的使用。

第三部分实验步骤在这个部分,我们将详细介绍EViews计量经济学实验的具体步骤。

首先,我们会选择一个具体的实例,以便更好地展示实验的过程和方法。

接着,我们会逐步指导学生进行数据的描述性统计分析,包括数据的总体特征、中心位置和变异程度等。

然后,我们会教学生如何进行回归分析,包括线性回归和多元回归等。

最后,我们会介绍误差项的检验和模型的诊断,以提高学生对实验结果的理解和判断能力。

第四部分实验扩展在这个部分,我们将为学生提供一些实验扩展的思路和方法。

首先,我们会介绍如何进行时间序列分析,包括平稳性检验、自相关检验和滞后阶数选择等。

接着,我们会讲解如何进行面板数据分析,包括固定效应模型和随机效应模型等。

最后,我们会探讨实验的局限性和未来研究方向,以激发学生对计量经济学实验的兴趣和深入思考。

第五部分实验总结在这个部分,我们将对EViews计量经济学实验进行总结和回顾。

首先,我们会回顾实验的主要内容和学习目标,确保学生对实验过程和结果有一个清晰的认识。

接着,我们会总结学生在实验中所遇到的问题和困惑,并给出解决方法和建议。

最后,我们会就实验的价值和意义进行讨论,以促使学生对计量经济学实验有更加深入的理解和思考。

实验一EViews软件的基本操作[实验性质]验证实验[学时安排] 2学时[实验内容]1.了解EViews软件的功能及其安装事项;2.熟悉EViews工作窗口;3.创建工作文件,建立序列对象,熟悉数据的录入、调用和编辑;4.图形分析与描述统计分析。

[实验步骤]一、安装和启动EViews软件:(一)Eviews简介EViews是Econometrics Views(计量经济学视窗)的缩写。

EViews是在TSP (Time Series Processor) 软件包基础上发展起来的新版本,主要用于处理时间序列数据,是Windows下专门从事数据分析、回归分析和预测的工具。

虽然EViews 是经济学家开发的,而且主要用于经济学领域里,但是从软件包的设计来看,EViews的运用领域并不局限于处理经济时间序列。

EViews具有现代Windows软件可视化操作的优良性,可以使用鼠标对标准的Windows菜单和对话框进行操作,操作结果出现在窗口中,并能采用标准的Windows技术对操作结果进行处理。

此外,EViews还拥有强大的命令功能和批处理语言功能,可以在EViews的命令行中输入、编辑和执行命令。

(二)EViews安装步骤:(EViews 5.0)1.准备好EViews 5.0的安装包;2.运行Windows程序,将其他应用程序关闭;3.打开安装包,双击setup,在提示下操作;4.注意EViews不能安装在中文目录下;5.序列号在文本文档“sn”中;6.安装成功提示信息:“EViews has been successfully installed”;7.最后打开安装包里的文件夹“Crack”,把里面的两个文件粘贴到EViews 安装目录下,覆盖目录原有文件,即可使用。

(三)运行EViews在Windows中运行EViews的方法有:1.点击任务栏上的开始程序EViews程序组EViews图标;2.双击桌面上的EViews程序图标;3.双击EViews的工作文件和数据文件。

EVIEWS时间序列实验指导(上机操作说明)时间序列分析实验指导42-2-450100150200250NRND数学与统计学院目录实验一 EVIEWS中时间序列相关函数操作···························- 1 - 实验二确定性时间序列建模方法 ····································- 8 - 实验三时间序列随机性和平稳性检验 ···························· - 18 - 实验四时间序列季节性、可逆性检验 ···························· - 21 - 实验五 ARMA模型的建立、识别、检验···························· - 27 - 实验六 ARMA模型的诊断性检验····································· - 30 - 实验七 ARMA模型的预测·············································· - 31 - 实验八复习ARMA建模过程·········································· - 34 - 实验九时间序列非平稳性检验 ····································· - 37 -实验一 EVIEWS中时间序列相关函数操作【实验目的】熟悉Eviews的操作:菜单方式,命令方式;练习并掌握与时间序列分析相关的函数操作。

《计量经济学》多媒体教学课件-EViews基本操作Eview基本操作第一部分预备知识一、什么是EviewEview(EconometricView)软件是QMS(QuantitativeMicroSoftware)公司开发的、基于Window平台下的应用软件,其前身是DOS操作系统下的TSP软件。

Eview软件是由经济学家开发,主要应用在经济学领域,可用于回归分析与预测(regreionandforecating)、时间序列(Timeerie)以及横截面数据(cro-ectionaldata)分析。

与其他统计软件(如E某CEL、SAS、SPSS)相比,Eview功能优势是回归分析与预测,其功能框架见表1.1。

从多方面的因素考虑,本手册不对最新版本的Eview软件进行介绍,而只是以目前人们使用较为广泛的Eview3.1版本为蓝本介绍该软件的使用。

Eview3.1版本是QMS公司1998年7月推出的。

(一)、Eview软件的具体操作是在Workfile中进行。

如果想用Eview进行某项具体的操作,必须先新建一个Workfile或打开一个已经存在硬盘(或软盘)上的Workfile,然后才能够定义变量、输入数据、建造模型等操作;(二)、Eview处理的对象及运行结果都称之为object,如序列(erie)、方程(equation)、表1.1Eview功能框架HitogramandStatiticViewofaSingleSerieMultipleSerie一个变量或多个变量的统计与图形主要有:图形包括线型图、条形图、多种散点图等;指标有均值、方差、偏度(Skewne)、峰度(Kurtoi)、Jarque-BeraStatitic(雅克-贝拉统计量)Decriptivetatitic描述统计CorrelogramView(相关分析)主要有:Autocorrelation(自相关)、PartialAutocorrelation(偏自相关)、CroCorrelation(交叉相关)、Q-Statitic(Q统计量)等StandardRegreionOutput标准回归输出RegreionCoefficient(回归系数)t-Statitic(T统计量)(判定系数)等Regreion回归ActualandFittedValueandReidual实际值、拟合值、残差ActualValue(实际值)、FittedValue(拟合值)、Reidual(残差)Collinearity(共线性)、Heterokedaticity(异方差性)、WeightedLeatSquare(加权最小二乘法)、Two-StageLeatSquare(二段最小二乘法)、PolynomialDitributedLag(多项式分布滞后)、NonlinearLeatSquare(非线性最小二乘法)、LogitandProbitModel(对数概率单位模型)、GrangerCauality(葛兰杰因果检验)、ForecatVariance(预测方差)、E某ponentialSmoothing(指数平滑)等Durbin-WatonStatitic(德宾-沃森统计量)SerialCorrelation序列相关ARIMAModel(自回归求积移动平均模型)UnitRootTet(单位根检验)EtimationofDifferenceModel(差分模型的估计)Two-StageLeatSquareWithSerialCorrelation(有自相关的二段最小二乘法)SytemEtimation(系统估计法)Sytem系统方法VectorAutoregreion (VAR向量自回归)VectorErrorCorrectionModelandCointegrationTet (向量误差校正模型与协积检验)等TetonCoefficient(对系数的检验)WaldTetofCoefficientRetriction(Wald检验)OmittedVariable(省略变量的检验)RedundantVariable(富裕变量的检验)等SpecificationandDiagnoticTet模型设定与诊断检验TetonReidual(对残差的检验)HitogramandNormalityTet(相关图与正态性检验)、SerieCorrelationLMTet(拉格朗日乘数检验)、WhiteHereokedaticityTet(怀特检验)等SpecificationandStabilityTet(模型设定与稳定性检验)如Chow`BreakpointTet(邹氏检验)Ramey`RESETTet(拉姆齐RESETJ检验)RecuriveLeatSquare(递归最小二乘)模型(model)、系数(coefficient)等object。

第五课序列相关与异方差模型的处理5.1序列相关模型一、首先,结合案例数据(5_1_1)研究天津市城镇居民人均消费与人均可支配收入的关系,分析一阶线性相关存在时模型的检验与处理。

(1)案例数据:改革开放以来,天津市城镇居民人均消费性支出(CONSUM),人均可支配收入(INCOME)以及消费价格指数(PRICE)数据(1978—2000年)见下表。

(数据来源:晓峒,《计量经济学基础》,P152,例6.1)(2)散点图考虑到价格指数的影响,将CONSUM和INCOME各自除以价格指数,形成被解释变量和解释变量:CONSUM/PRICE和INCOME/PRICE,并作散点图如下,分析散点图,CONSUM/PRICE和INCOME/PRICE呈现线性相关。

(3)回归结果,Eviews输出结果报告,得到回归方程CONSUM/PRICE = 111.4400081 + 0.7118287831*INCOME/PRICEDependent Variable: CONSUM/PRICEVariable Coefficient Std. Error t-Statistic Prob.C 111.4400 17.05592 6.533804 0.0000INCOME/PRICE 0.711829 0.016899 42.12221 0.0000R-squared 0.988303 Mean dependent var 769.4035Adjusted R-squared 0.987746 S.D. dependent var 296.7204S.E. of regression 32.84676 Akaike info criterion 9.904525Sum squared resid 22657.10 Schwarz criterion 10.00326Log likelihood -111.9020 F-statistic 1774.281Durbin-Watson stat 0.598571 Prob(F-statistic) 0.000000α水平上,T=23条件下,k=1时,临界值Dl=1.26,由结果可知,DW=0.59<Dl,因此原模型中存在序列正相关。

=.005(4)LM检验LM统计量:Breusch-Godfrey Serial Correlation LM Test:F-statistic 14.83210 Prob. F(1,20) 0.000996Obs*R-squared 9.793792 Prob. Chi-Square(1) 0.001751辅助回归:Test Equation:Dependent Variable: RESID Included observations: 23Presample missing value lagged residuals set to zero.Variable Coefficient Std. Error t-Statistic Prob.C3.171015 13.26883 0.238982 0.8136 INCOME/PRICE -0.004662 0.013177 -0.353781 0.7272 RESID(-1) 0.6789670.1762983.8512470.0010R-squared0.425817 Mean dependent var -1.40E-13 Adjusted R-squared 0.368399 S.D. dependent var 32.09156 S.E. of regression 25.50424 Akaike info criterion 9.436674 Sum squared resid 13009.32 Schwarz criterion 9.584782 Log likelihood -105.5217 F-statistic 7.416052 Durbin-Watson stat2.005247 Prob(F-statistic)0.003895可见,卡方统计量TR 2=9.79,而05.0=α水平下,84.3)1(05.=χ,TR 2=9.79>84.3)1(05.=χ,因此,拒绝零假设,认为存在一阶序列相关。

0.678967说明存在正相关。

(5)用广义最小二乘法估计参数计算一阶相关系数7.026.0121=-=-=DW ρ,对原变量做广义差分,若令PRICE INCOME X PRICE CONSUM Y t t /,/==,令17.0--=t t t Y Y GDY , 17.0--=t t t X X GDX ,则以t GDY 和t GDX 为样本再次计算回归方程,GDY = 45.24890183 + 0.6782321994*GDXDependent Variable: GDYIncluded observations: 22 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 45.24890 12.25862 3.691191 0.0014 GDX0.6782320.03398319.95799 0.0000R-squared0.952190 Mean dependent var 269.1295 Adjusted R-squared 0.949799 S.D. dependent var 103.4908 S.E. of regression 23.18764 Akaike info criterion 9.211624 Sum squared resid 10753.33 Schwarz criterion 9.310809 Log likelihood -99.32786 F-statistic 398.3214 Durbin-Watson stat2.308815 Prob(F-statistic)0.000000DW 值=2.3<4-du=4-1.43=2.57,已经消除序列相关。

由于8297.150)7.01/(2489.45)ˆ1/(ˆˆ*0=-=-=ρββ,因此原模型的估计结果为:tt X Y 6782.08297.150ˆ+=。

分析可知,天津市城镇居民人均消费性支出平均占人均可支配收入的67.82%。

注意:对广义差分后模型与原模型的判定系数不可简单直接比较,因为其变量不同;两个模型的回归系数估计值可能有所不同,计量经济学理论认为,广义差分模型的估计量性质优于存在序列相关时模型的估计量。

Eviews 操作:生成新变量的方法:Quick ——Generate Series ——“X=CONSUM/PRICE ”、”INCOME/PRICE ”,但每次只能收入一个命令; LM(BG)检验方法:Equation ——Views ——Residual Tests ——Serial Correlation LMTest ——OK 。

二、结合案例5_1_2,研究天津市保费收入和人口的回归关系,分析二阶序列相关存在时模型的检验与处理。

(1) 天津市保费收入和人口数据:1967—1978年天津市的保险费收入(Yt ,万元)和人口(Xt ,万人)数据见5_1_2,散点图见下图,Y 与X 呈指数关系,对Y 对自然对数,LnY 与X 呈线性关系。

(数据来源:晓峒,《计量经济学基础》,P155,例6.2) (2)散点图:通过散点图确定模型形式:tt t u X Y Ln ++=10ˆββ (3)利用Eviews 软件估计方程,得到LOG(Y) = -11.18098138 + 0.*X 输出结果为:Dependent Variable: LOG(Y) Included observations: 32Variable Coefficient Std. Error t-Statistic Prob.C -11.18098 0.534786 -20.90740 0.0000 X0.0254050.00068337.209290.0000R-squared0.978792 Mean dependent var 8.591552 Adjusted R-squared 0.978085 S.D. dependent var 2.300249 S.E. of regression 0.340525 Akaike info criterion 0.743808 Sum squared resid 3.478727 Schwarz criterion 0.835416 Log likelihood -9.900921 F-statistic 1384.531 Durbin-Watson stat0.363124 Prob(F-statistic)0.000000对模型结果分析,判定系数较大,0.98,拟合较好,系数显著,但是DW 值较小,怀疑有自相关。

(4)检验自相关 查表,n=32,k=1,05.0=α,Dl=1.37,Du=1.50,而DW=0.36<1.37,存在正的序列相关。

Eviews 下的LM 检验:Breusch-Godfrey Serial Correlation LM Test:F-statistic33.13129 Prob. F(2,28)0.000000 Obs*R-squared22.49464 Prob. Chi-Square(2)0.000013辅助回归:Test Equation:Dependent Variable: RESID Included observations: 32Presample missing value lagged residuals set to zero.Variable Coefficient Std. Error t-Statistic Prob.C -0.084662 0.315807 -0.268081 0.7906 X 0.000116 0.000406 0.286860 0.7763 RESID(-1) 1.173204 0.174076 6.739607 0.0000 RESID(-2) -0.4421490.200364-2.2067230.0357R-squared0.702957 Mean dependent var -4.66E-15 Adjusted R-squared 0.671131 S.D. dependent var 0.334988 S.E. of regression 0.192106 Akaike info criterion -0.345072 Sum squared resid 1.033330 Schwarz criterion -0.161855 Log likelihood 9.521154 F-statistic 22.08752 Durbin-Watson stat1.956428 Prob(F-statistic)0.000000从检验结果看,误差项存在二阶自相关。