1、2011年下半年青岛二手房市场解析

- 格式:doc

- 大小:19.50 KB

- 文档页数:2

2011年房价波动对居民生活影响调查研究2008级金融学二班 xx指导老师 xx【摘要】近年来房价问题成为一个热点问题,对居民生活产生重要影响,本文以的房价波动情况为例,借鉴国外房价波动研究的优秀成果,根据政府2011年在经济和房地产方面的政策,通过一系列数据,综合运用文献研究法,数量分析法,经验总结法,个案分析法等研究方法对2011年的房价波动情况,房价波动的原因以及房价波动对城市居民生活的影响进行分析,旨在研究房价波动与城市居民生活之间密切关系,并在此基础上针对房价波动产生的不利影响提出抑制房价波动的对策和看法。

【关键词】房价;居民;;影响;对策The 2011 Qingdao housing prices fluctuation on Qingdaoresidents' life researchxx【Abstract】In recent years the price problem has become a hot issue, on the lives of the residents have important implications, this article take the Qingdao house price fluctuation situation as an example, draw lessons from domestic and international price fluctuations on the outstanding achievement in 2011, according to the government in the economy and real estate policy, through a series of data, using literature research method, the method of quantitative analysis, experience summary method, case analysis and other research methods for the Qingdao 2011house price fluctuations, Qingdao house price fluctuation and price fluctuation of Qingdao city residents on the impact analysis, aims to study the house price fluctuation and the Qingdao city residents living between close relations, and on this basis for fluctuations in the prices of the adverse effects ofinhibition of Qingdao house price is proposed fluctuations of the countermeasure and view.【Key words】House prices;Resident ;Qingdao ;Influence ;Countermeasures1 引言1.1 研究目的和意义1.1.1 研究目的从2011年开始以来,物价不断上涨,随之而来的房价也不断膨胀。

2011年--2012年一季度房地产市场分析及未来展望工程09甲林新选 0992410135【摘要】自1997年房地产改革以来, 中国房地产逐步的向成熟走去。

而自2009年到2010年随着房价大幅不正常上涨之后,政府开始利用宏观调控大胆干预房地产市场,促使房地产发展走向正常的、成熟的发展道路。

本文主要对过去的2011年及2012年1--4月份的房地产市场进行初步探讨及分析,并对未来一段时间房地产市场发展方向发表自己的见解。

【关键词】2011年 2012年房地产市场房价宏观调控一、引言自2008年至今,房地产市场此起彼伏。

从2008年由于在世界金融危机的严峻的经济环境背景下,房地产走向了低谷。

之后,政府为应对房地产市场疲软,保障经济稳步增长,在08年出台新规新政,保障房地产的稳步向上发展。

在2009年初,针对房地产市场的各种新规开始出台,以四大国有银行宣布“七折政策”为开始,各地方政府积开始积极响应国务院文件,释放信贷政策,使得在09年的第二季度开始,房地产就开始它的回暖之路。

由于政府政策的大力支持下,除了对房地产有着刚性需求的消费者积极购买房产,一大部分的投资热钱开始很快的涌入房地产市场中,从而导致了投资性需求使得房价不断上升,使得刚性需求难以承受如此高的房价。

在09年末,国务院又颁布了“国四条”。

至此,房地产市场开始了其打压房价之路。

在2010年一月伊始,国务院又颁布了国十一条。

在之后的几个月间,又再次颁布国十条,新国五条等等文件以抑制房价的不正常上涨。

但是,单从价格角度来看,房价依然居高不下。

到了2011年,房价打压依然在进行着。

国务院的打压政策一贯到底,从年初的国八条到后来升级五条。

种种政策依然表示着政府对房地产调控力度和决心不减。

各企业、房产开发商、房产投资者、刚需者都在无时无刻的观察着楼市的变动。

在过去的了的一年多时间里,楼市所经历的,可谓是跌宕起伏。

二、2011年房地产回顾(一)新房①新房价格根据中国房地产指数系统百城价格指数对100 个城市的全样本调查数据显示,如表1-1 所示,可以看出自2011年9月以来百城平均价格连续3个月环比下降,调控效果正式显现。

2011年房地产市场调查报告发布日期:2011年12月26日一、前三季度全国房地产市场的整体形势(一)主要城市房地产市场回落较大。

在20个主要城市中,有13个城市前三季度成交量同比2010有所下降下降;海口降幅最大,达49.27%。

其余7个城市前三季度成交同比有所增长。

主要城市中,过半城市成交均价同比上涨,部分城市涨幅较大。

8个重点城市北京、上海、天津、重庆、深圳、杭州、南京、成都中,仅天津和成都成交面积同比2010年前三季度略有上升,其余6城市皆低于去年同期水平。

北京、深圳和天津成交均价同比下跌,重庆、上海和杭州同比上涨,其中重庆涨幅最大,达24.11%。

(二)一二线城市楼市成交量变化趋势较为一致。

一季度成交量同比不断下降,特别本年度一二线城市的调控细则大都在2月中下旬及3月初陆续正式落地并实施,故3月份调控成效逐渐显露,传统的楼市“小阳春”在严厉的限购令面前黯然失色,楼市成交量大幅缩水。

4月调控作用继续显现,成交量持续下滑;由于去年5、6两月楼市受4月新政影响成交量迅速下跌,故本年度5、6两月成交量虽受调控影响依旧处于低位,但同比有所上涨。

进入第三季度,单月成交量基本呈现持续下跌趋势,同比增长率亦逐月下滑。

去年“金九银十”销售旺季如约而至,而今年受调控政策影响,楼市持续低迷,“金九”风光不再,“银十”也恐难再续。

(三)对二三线城市的调控一步步收紧。

去年9月新政以来,部分大中城市陆续出台了限购令。

今年初的“国八条”后又有43个城市出台限购。

而8月以来台州等城市限购措施的出台,更是则拉开了二三线城市限购的序幕,为调控政策继续加码。

在货币政策方面,今年央行数次加息,银根不断收紧;更于8月末下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,从9月5日起实行分批上缴。

这使得银行更多资金被冻结,相当于上调两至三次存准金率,直接影响商业银行信贷资金的供应能力。

信贷环境进一步收紧,对房地产开发企业而言,从银行贷款的可能性变得更小,融资渠道单一、融资能力较差的企业面临更大挑战。

市场周报(4月6日-4月11日)地平线地产顾问机构2011/4/11一、宏观气象 (3)1. 房价控制目标纳入国务院督查内容 (3)2. 五年期以上个人公积金贷款利率上调至4.7% (4)3、百城房价”指数发布3月青岛房价环比跌0.15% (5)二、青岛房地产市场分析 (6)1.青岛市住宅存量解析 (6)2.青岛市办公市场解析图 (9)3. 青岛商业存量区域分布图 (9)4.市场动态——青岛篇 (11)5、青岛一周住宅销售排行榜 (12)三、开发区市场解析 (14)1.开发区住宅存量解析 (14)2. 开发区办公存量解析 (16)3. 开发区商业存量周走势图 (17)4.开发区本周市场动态----房展会之开发区篇 (17)四、胶南市场解析 (31)1.胶南市住宅存量解析 (31)2.胶南市本周市场动态-----房展会之胶南篇 (33)一、宏观气象1. 房价控制目标纳入国务院督查内容从4月上旬开始,国务院派出8个督查组,对16个省(区、市)贯彻落实国务院房地产市场调控政策措施情况开展专项督查。

山东省也被列为督查省份,将由财政部一名副部长带队督查。

督查组将重点检查各地房地产市场调控工作责任落实情况,稳定房价工作约谈问责机制情况等。

2011年新建住房价格控制目标也成为督查内容之一,列入各地房地产市场调控工作责任落实情况的子项,该项还包括对哄抬价格等情况的查处情况。

【地平线观点】2. 五年期以上个人公积金贷款利率上调至4.7%住建部4月6日发出通知:6日起,上调个人住房公积金存款利率。

当年归集的个人住房公积金存款利率上调0.1个百分点,由0.40%上调至0.50%;上年结转的个人住房公积金存款利率上调0.25个百分点,由2.60%上调至2.85%。

五年期以上个人住房公积金贷款利率上调0.20个百分点,由4.50%上调至4.70%;五年期以下(含五年)个人住房公积金贷款利率上调0.20个百分点,由4.00%上调至4.20%。

青岛市房地产市场阐发陈述一、青岛市的地舆环境和人口青岛市地处山东半岛南部,位于东经119°30′~121°00′、北纬35°35′~37°09′,东、南濒临黄海,东北与烟台市毗邻,西与潍坊市相连,西南与日照市接壤。

青岛市总面积为10654平方公里,此中市区〔市南、市北、四方、李沧、崂山、城阳、黄岛等七区〕为1102平方公里,所辖胶州、即墨、平度、胶南、莱西等五市为9552平方公里。

青岛地处北温带季风区域,属温带季风气候。

市区由于海洋环境的直接调节,受来自洋面上的东南季风及海流、水团的影响,故又具有显著的海洋性气候特点。

空气潮湿,雨量充实,温度适中,四季清楚。

春季气温上升迟缓,较内陆迟1个月;夏季湿热多雨,但无酷暑;秋季天高气爽,降水少,蒸发强;冬季风大温低,持续时间较长。

据1898年以来百余年气象资料查考,市区年平均气温℃,极端高气温℃〔2002年7月15日〕,极端低气温-℃〔1931年1月10日〕。

全年8月份最热,平均气温℃;1月份最冷,平均气温-℃。

日最高气温高于30℃的日数,年平均为11.4天;日最低气温低于-5℃的日数,年平均为22天。

降水量年平均为,春、夏、秋、冬四季雨量别离占全年降水量的17%、57%、21%、5%。

年降水量最多为〔1911年〕,最少仅〔1981年〕,降水的年变率为62%。

年平均降雪日数只有10天。

年平均气压为1008.6毫巴。

年平均风速为/秒,以南春风为主导风向。

年平均相对湿度为73%,7月份最高,为89%;12月份最低,为68%。

青岛海雾多、频,年平均浓雾51.3天、轻雾108.2天。

‰‰‰。

青岛市登记暂住人口〔1个月以上者〕91.19万人,此中市内四区25.39万人。

二、青岛市居住格局及开展变化解放前夕,青岛市的主要居住区大致分为以下三类:一类在不雅海山、不雅象山、青岛山、信号山和小鱼山等地域,这里多是别墅、洋楼和公寓区;第二类是德县路、保定路以北至小港大港地域,主要是布衣区,建筑较为简陋,亦有“里院式〞的货栈和公寓等建筑;第三类是东镇、四方的居民居住区。

青岛市房地产市场分析月报(2007-11)11月国内重要房产类新闻●国土资源部拟定4条办法限制开发商囤地一是要求实行“净地”出让。

对于拟出让的土地,要在理顺土地产权和经济关系的前提下,进行统一规划,统一进行基础设施建设,形成基础设施较为完备的熟地,按“净地”分宗出让。

二是控制单宗土地出让规模。

强调控制单宗土地供应规模,以增加土地供应的宗数,吸引更多的中小开发商参与竞争,防止部分房地产开发企业凭借其资金实力“圈占”大面积土地,形成“垄断”。

三是规定每宗土地的开发建设时间。

为了缩短土地开发周期,规定每宗地的开发建设时间原则上不得超过3年,确保供应出去的土地能够及时开发建设,形成住房的有效供应。

这一规定,也为各地确定具体的单宗土地的供应规模提供了依据。

四是加大闲置土地的处置力度。

对超出合同约定动工开发日期满一年未动工开发的,要依法征收土地闲置费,并要责令有关企业限期动工、竣工。

土地闲置费原则上按出让或划拨土地价款的20%征收。

满两年未动工开发的,要坚决无偿收回。

对虽按合同约定日期动工开发,但开发建设面积不足1/3或已投资额不足1/4,且未经批准中止开发建设满一年的,要严格按闲置土地依法进行处理。

●国家发改委与商务部限制外资涉足房地产行业投资经国务院批准,国家发展改革委和商务部联合颁布了《外商投资产业指导目录(2007年修订)》,自2007年12月1日起施行。

此次调整将房地产行业的投资行为全部列入“限制”行列,同时对外资进入服务业、资源金属业进行大幅度限制。

今年以来,商务部以及外管局等部门先后发布多个房地产行业限外政策,其中包括5月23日联合发布的《关于进一步加强、规范外商直接投资房地产业审批和监管的通知》(50号文),规定外商投资内地房地产项目必须通过审批。

与此同时,未来所有由地方部门审批的外资房地产公司必须上报商务部备案。

7月份《国家外汇管理局综合司关于下发第一批通过商务部备案的外商投资房地产项目名单的通知》(130号文)对外资公司结汇进行了严格限制。

2024年青岛房地产市场分析现状1. 引言青岛作为中国重要的沿海城市之一,房地产市场一直以来备受关注。

本文旨在分析青岛房地产市场的现状,并提供相关数据和观点,以帮助读者更好地了解青岛房地产市场的发展趋势和商机。

2. 市场概况青岛房地产市场近几年呈现出快速发展的趋势。

根据统计数据显示,截至2020年底,青岛全市共取得商品房销售面积约XXX平方米,同比增长X%。

这些数据反映出青岛房地产市场的活跃程度和吸引力。

3. 现状分析3.1 房价趋势青岛房地产市场的房价一直以来都相对较稳定。

根据最新数据显示,青岛市商品住宅平均价格约为XXXX元/平方米,这一数字较去年持平。

不过,部分地区的房价呈现出略微上涨的趋势,这主要受到供需关系、地段优势等因素的影响。

3.2 市场需求与供给青岛市场的需求主要来自居民购房、投资客户以及新市民的购房需求。

近年来,随着人们收入水平的提高和消费观念的改变,不少居民积极投资购房。

同时,青岛市政府也加大了土地供应,推动了房地产市场的供给。

3.3 政策影响政策对房地产市场的影响不可忽视。

近年来,青岛市政府相继出台了一系列政策措施,以稳定市场、促进发展。

例如,出台了限购政策、加强土地供应、推动租赁市场发展等,这些政策对于控制房价、引导市场需求具有重要作用。

3.4 地产开发商与销售渠道青岛房地产市场有较为成熟的地产开发商和销售渠道。

一线开发商如xx集团、xx 集团等在青岛有较强竞争力。

销售渠道主要包括地产中介、开发商售楼处等。

4. 市场前景与商机4.1 市场前景青岛房地产市场具有广阔的发展前景。

随着经济的发展和人民生活水平的提高,居民对住房品质和舒适度的要求越来越高,房地产市场有望继续保持增长态势。

4.2 商机分析在青岛房地产市场中,存在着多个商机。

例如,与房地产市场相关的配套行业和服务业都有较大的发展空间。

建筑工程、装修、家居用品等都是潜在的商机。

5. 总结根据对青岛房地产市场的分析,可以得出结论:青岛房地产市场目前呈现出较好的发展态势,市场需求强劲,政策支持力度大。

房地产市场状况及相关形势分析一、近半城市房价松动调控效果初步显现国家统计局近日发布的70个大中城市住宅销售价格月度报告显示,10月全国有近一半城市房价出现环比下降,同比价格涨幅亦继续放缓,为今年以来最低同比涨幅。

与9月相比,70个大中城市中,新建商品住宅(不含保障性住房)价格下降的城市有34个,持平的城市有20个。

与9月份相比,10月份环比价格下降的城市增加了17个。

环比价格上涨的城市中,涨幅均未超过0.2%。

由于地方政府收入较多依仗土地财政,因此这轮地产调控阻力重重。

相关统计数据显示,今年11月,全国主要35个热点城市的土地出让陷入低谷,流标地块达到了117宗,环比10月份的22宗上涨了432% 。

流标面积也达到了1580万平米。

北京中原市场研究部统计北京土地储备中心网站数据显示:11月北京出让26宗地块,总土地出让金为89.7亿,累计11个月来,北京土地出让金已经达到了920.7亿,突破2009年的928亿已成定局,但是预计全年成交总额在1100亿左右,相比2010年创造历史纪录的1642亿依然要低3成左右。

二、央行报告称房价拐点初现端倪(摘自新华报业网-扬子晚报)近日,中国金融学会金融统计研究专业委员会在京举办“房地产金融风险管理”座谈会,人民银行调查统计司、银监会统计部、10家商业银行风险管理部门、3所大学的专家学者和中房驰昊公司代表参加了会议。

就当前房地产市场形势,会议重点讨论了人民银行调查统计司撰写的《当前房地产市场形势分析报告》和《房地产市场变化对金融业影响的调查报告》。

报告认为,房地产开发投资增速高位回落,房地产开发企业资金趋紧,土地交易市场量价齐跌,房地产贷款增速回落,房价拐点初现端倪。

银行和房地产开发企业能够承受房价下跌20%到30%带来的冲击,但是房价下跌20%后会不会诱发恐慌性抛售、抛售现象出现后有关方面能否采取有效措施控制其连锁反应,是银行和企业更加关心的问题。

目前,MHPI涵盖了北京、天津、沈阳、上海等30个城市的新建住宅价格变化信息。

2011年12月份70个大中城市住宅销售价格变动情况

来源:国家统计局2012-01-18 09:30:28

2、同比价格指数的计算方法。

由于70个大中城市从2011年10月份开始才全部报送网签数据,部分城市用以计算同比价格指数的基期网签数据缺失,故不能计算与网签数据同一口径的同比价格指数。

为保持同比价格指数计算和发布的连续性和稳定性,满足有关方面的需要,国家统计局采用有关房价统计数据和按网签数据计算的房价数据,根据同比指数和环比指数之间的数学关系,对12月份同比价格指数的计算进行了技术处理:将2011年12个月的环比数据连乘生成本月同比价格指数。

以此类推可计算其他月份的同比价格指数。

计算公式表示为:

其中:P

201012表示2010年12月份价格,P

201101

……P

201112

分别表示2011年1-12月份各月价格。

3、70个大中城市的新建住宅价格指数全部根据网签数据计算。

4、新建住宅含保障性住房;新建商品住宅不含保障性住房。

5、表格中“——”表示本月无成交记录。

限购令下青岛楼市稳扎稳打2011新房成交逼近10万套青岛新闻网房产频道出品2011堪称青岛楼市传奇大年,经历了2010年的黄金时代后,年初的一纸“限购令”落地让高歌猛起的楼市瞬间回落至历史最低点。

从此,2011青岛楼市全年都在“限购”的重压下酝酿着如何再度崛起。

“限购令”束缚了购房者的购买力,同时也积压着楼市的泡沫。

回首这一年,不得不说,青岛楼市稳扎稳打成绩依然不俗。

2011年青岛楼市全年新建住宅月度成交量走势图根据青岛网上房地产数据统计:2011年青岛市共成交新房99271套,新房成交面积9663721平方米,其中新建住宅成交了86997套,新建住宅总成交面积8428212平方米。

虽然与2010年的住宅成交超万套相比逊色不少,但也并非像2011年初业内预估的那般不尽如人意。

从青岛楼市全年走势来看,2011年青岛楼市最大的起伏出现在第一季度。

承2010年楼市最高点开年,因此2011年1月青岛楼市曾创下了新建住宅成交11235套的全年最高点,但二月青岛版“限购令”正式出台,青岛市新房成交量应声跌入谷底,2月青岛市新建住宅成交仅为2905套,达到了全年的最低点,短短两个月就经历了冰火两重天。

从此开始青岛楼市开始了为期11个月的艰苦爬升期,3月5622套、4月5893套、5月6416套、6月7230套,7月7951套,从第一季度到第三季度,青岛楼市每月新建住宅成交量都在小幅度上涨,虽然没有2010年那般涨势喜人,但也隐约可见健康的发展态势。

到了8月份开始,青岛楼市出现了小幅度的起伏,8月7366套、9月7849套、10月7427套、11月8078套,小幅度的变化并不影响新房成交量一路向上的走势,直到岁末年终12月,青岛楼市以新建住宅成交9000套的业绩结束全年,为2011划下了一个完美的“惊叹号”!站在2012开年,回首2011青岛新房成交情况,各区域的新房成交量真实地反映出了青岛楼市一年的新变化。

从2011年青岛各区市新房成交量比例来看,“平均”成为了青岛楼市新房市场的“主旋律”。

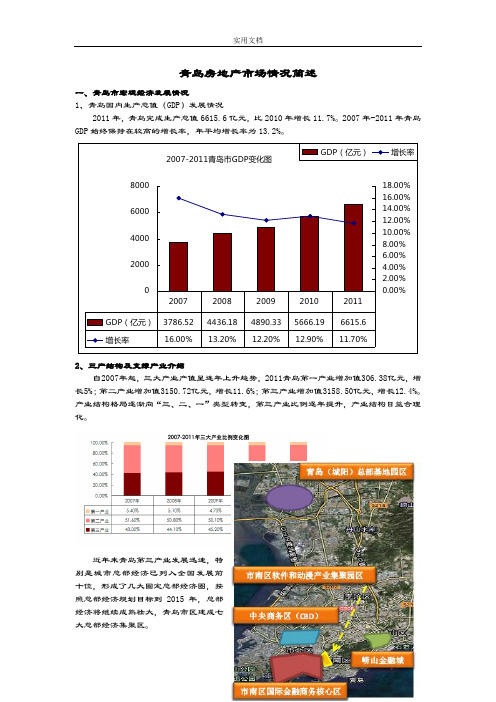

青岛房地产市场情况简述一、青岛市宏观经济发展情况1、青岛国内生产总值(GDP )发展情况2011年,青岛完成生产总值6615.6亿元,比2010年增长11.7%。

2007年-2011年青岛GDP 始终保持在较高的增长率,年平均增长率为13.2%。

2、三产结构及支撑产业介绍自2007年起,三大产业产值呈连年上升趋势,2011青岛第一产业增加值306.38亿元,增长5%;第二产业增加值3150.72亿元,增长11.6%;第三产业增加值3158.50亿元,增长12.4%。

产业结构格局逐渐向“三、二、一”类型转变,第三产业比例逐年提升,产业结构日益合理化。

近年来青岛第三产业发展迅速,特别是城市总部经济已列入全国发展前十位,形成了几大固定总部经济圈,按照总部经济规划目标到2015年,总部经济将继续成熟壮大,青岛市区建成七大总部经济集聚区。

⏹南京路、福州路、燕儿岛路为“纵轴”的七个轴带及周边区域。

⏹三期区域。

⏹CBD):以市北区中央商务区为主,以及形成的办公、商务、商贸、商住及文化娱乐为一体的国际商务中心区。

⏹135号线、125号线、海口路、五大广场中轴线所围合规划区约396万平方米的核心区及周边辐射区域。

⏹⏹⏹3、人均可支配收入及消费性支出青岛市人均可支配收入在近四年呈上升趋势,2011年达到28567元,增长14.3%,工资性收入和转移性收入较快增长,仍是拉动可支配收入增长的主要因素。

人均消费性支出也有较快增长,2011年达到19297元,增长10.1%。

4、青岛市土地供应情况2011年,青岛市供应居住与商服用地91幅,供应土地面积392.11万平米,建筑面积770.65万平米。

土地面积同比下降36%,建筑面积同比下降53.1%。

与前两年的楼市旺季相比,2011年土地市场也明显转淡了不少。

在政策逐渐趋紧的2011年,土地流拍流标现象也日渐频繁,政府不敢大幅供地,土地供应也比去年有所减少。

二、青岛房地产发展情况1.市场综述2011年青岛楼市经历了不同寻常的一年,供应量的不断上升,成交量的极度萎缩,导致目前库存压力极大;限购令的出台限制了大部分投资需求和改善性需求,也误伤了不少刚性需求,因此成交一直低位徘徊;住宅价格不再坚挺,大幅优惠的趋势逐渐从郊区向市区内蔓延。

(年度报告)月地产报告11月住宅成交创限购后新高岛城开发商裸奔有理品牌房企带头低价入市、降价楼盘打折力度升级,进入11月后,青岛开发商不得不直面楼市“裸奔”,楼市降价快跑的趋势越来越明显,而岛城楼市迎来强力反弹。

据网上房地产数据显示,11月份青岛楼市新房成交8920套,于众新盘强力推动下楼市成交井喷,超过了刚刚过去的金九银十,环比2011年10月上涨4.46%。

其中,于成交的8920套新房中,新建住宅占8078套,创下了岛城2月份实施限购令以来的成交量新高。

中国指数研究院“2011年11月百城住宅价格指数”显示,11月青岛住宅均价为9668元/平,环比下降0.01%。

》》进入11月地产分析方案专题2011年1-11月青岛住宅成交走势数据来源:青岛网上房地产11月岛城楼盘扎堆开盘,各项目均推出了不同程度的优惠,“裸奔”价频出。

业内人士认为,由于临近年底,开发商迫切需要完成销售任务,回笼资金,新盘直接低开吸引购房者,使得11月岛城楼市成交量保持于高位运行。

数据来源:青岛网上房地产从具体区域见,胶州市、城阳和李沧成交量名列前三。

胶州市成为本月成交赢家,以2201套196603㎡的成交量壹举摘得成交面积排行榜冠军,城阳区和李沧区紧随其后,分别获得销售面积亚军、季军。

成交前三甲区域可谓是以价换量,效果明显,胶州市青岛风景3000元/平的超低价支撑了胶州楼市半边天,城阳区正阳路项目青特城领衔5字头价格战,李沧区金水路春和景明直降2000引领"7"时代……【2011年11月住宅销售套数排行分析】数据来源:青岛网上房地产本月成交套数冠军中置•青岛风景位于胶州湾北岸板块,以3000多元的价格震撼入市,支撑了胶州楼市半边天。

自9月22日开始认购,于壹个月时间内总数字已经超过1200套,去化率超过八成,成为青岛楼市月销售套数最多的壹个楼盘。

青岛风景首付5万起,总价才20万左右,这和周边项目相比,每平米要便宜1000—2000元,以高性价比赢得刚性客户、投资客户、养老客户等等的追捧。

青岛市房地产市场交易情况分析买卖状况剖析一、增量房地产市场状况〔一〕商品房、商品住宅同意预售状况。

2005年,商品房和商品住宅同意预售面积较去年同期都有大幅度添加,商品房同意预售面积为221.56万平方米,同比增长15.82%,其中商品住宅同意预售面积为178.31万平方米,同比增长18.77%。

2005年,同意预售的商品住宅户型结构以每套80-100平方米的最多,其同意预售面积占总同意预售面积的29.84%,其次是每套100-120平方米,其同意预售面积占总同意预售面积的28.29%。

2005年,同意预售的商品住宅价位结构以6000-7000元/平方米的最多, 其同意预售面积占总同意预售面积的22.39%,其次是4000-5000元/平方米,其同意预售面积占总同意预售面积的17.74%。

〔二〕商品房买卖状况2005年,商品房销售13546起,同比增加0.21%;面积141.36万平方米,同比增加10.97%;成交金额74.36亿元,同比增加5.80%;平均价钱为5260元/平方米,同比增长6.48%。

〔三〕商品住房买卖状况2005年,商品住房销售13248套,同比增长2.91%;面积137.39万平方米,同比增加2.12%;金额714624.57万元,同比增长6.42%,平均价钱5201元/平方米,同比增长8.73%。

2005年,商品住宅的户型结构以每套80-100平方米成交套数最多,占总成交套数的43.66%,其次是每套100-120平方米,占总量的23.95%。

2005年,商品住宅的价位结构以3000-4000元/平方米(经济适用房)成交套数最多,占总成交套数的27.36%,其次是4000-5000元/平方米,占总量的20.52%,再次是5000-6000元/平方米,占总量的18.99%。

2005年,商品住宅的购房对象仍以本市居民为主,占总量的92.32%。

1.成交质变化状况各区销售数量占总量的比例以及各区不同销售项目的价位都直接影响到全市均价的统计。

摘要:相对而言,青岛仍是一个以新建商品住宅销售为主体的城市,二手住宅交易市场活跃程度还不及新建住宅市场,销售价格涨幅也低于新建商品住宅。

这是个信息的社会,这是个数据的时代。

经济统计数据给了人们一个关于经济运行情况的最直观印象,在此基础上形成的反映社会经济现象动态的经济指数,更是让复杂的经济问题简单化。

CPI、PPI、HPI……这些一个个简单的数字成为人们每月都要关注的焦点。

无论是平民百姓的柴米油盐,还是掌握巨额财富的投资人,抑或是掌握经济政策走向的政府部门,都在从这些指数中解读出自己所需要的内容,或去印证自我的感受,或去调整投资方向。

经济指数已经成为经济生活中一个不可或缺的内容,也正在快速而深远地影响着经济生活。

二手住宅销售价格稳中有升相对而言,青岛仍是一个以新建商品住宅销售为主体的城市,二手住宅交易市场活跃程度还不及新建住宅市场,销售价格涨幅也低于新建商品住宅。

2013年,青岛二手住宅销售价格环比分别上涨0.1%、0.4%、0.3%、0.4%、0.5%、0.4%、0.3%、0.4%、0.2%、0.1%、0.1%和0.5%;二手住宅和新建住宅销售保持连动,3月份由负转正,3~12月同比涨幅分别为0.2%、0.9%、2%、2.5%、2.6%、2.8%、2.9%、2.9%、3.1%和3.7%。

新建商品住宅销售价格同比指数持续攀高上涨趋势明显2013年,青岛市区新建商品住宅销售价格延续上年末的走势,3月开始同比涨幅由负转正,在新涨价因素的影响下涨幅也不断扩大,3~12月同比分别上涨1.3%、3.8%、 4.9%、5.8%、6.9%、8.4%、9.3%、9.9%、10.4%和10.5%。

其中,4月单月涨幅比3月扩大2.5个百分点,5、6、7、8、 9、10、11、12月调控政策发挥作用后,涨幅扩大幅度逐步收窄。

但从整体看,同比涨幅逐月扩大的趋势仍在延续,12月单月同比涨幅已达10.5%,创下自2011年1月以来的最高点。

2011年下半年青岛二手房市场解析

高级市场分析师董晓峰

2011年1月政府再次出手调控楼市,在限购令和紧缩房贷政策“双管齐下”影响下,2月份以来全国大中城市房地产成交量普遍下滑了30%左右,与其相背的是,全国大中型城市房价在2011年上半年仍然居高不下,一线城市房价迭创新高。

下半年房地产市场能否风云再起?房地产能否延续以往的繁荣兴盛?对此,我们首先需要审视一下周边的经济环境。

首先从宏观政策来看,自2010年10月至今年5月仅仅半年的时间内国家四次加息表明国家货币政策持续稳健,预计在CPI居高不下的情况下,今年下半年央行将再酌情加息一至两次,以有效抵御通货膨胀带来的负面影响。

预计全年国民经济仍将保持7%以上的增幅,本轮经济增长周期将继续维持。

未来房产税试点扩大化、房贷进一步收紧将成为紧缩房地产市场的主要政策措施。

但是由于库存攀高或将冲击经济建设活动,可能拖低经济增速,因此预计将促使决策层对房地产业调控政策再做斟酌。

预计短时间内,对房地产市场的调控政策不会放松,一方面是因为市场的力量在不断积聚,变得越来越强,政策松动或退出一定会导致市场报复性上涨。

另一方面,5月CPI涨幅达5.5%,创下34个月以来新高,房地产市场的调控会因为通货膨胀的持续上升而维持一段时间。

其次,在税收方面,最大的可能就是房产税的扩大化,目前盛传的是除重庆和上海之外,房产税将逐步过渡到其它一、二线城市。

虽然传闻未经证实,但最终房产税在全国开展的趋势是难以改变的。

另外,目前土地增值税针对个人而言是免征,但是未来这一优惠是否会取消亦存在一定变数。

第三,限购令扩大化。

截止到3月份,全国已有36个城市先后实施楼市限购政策,限购令在未来还存在扩大化的可能,有可能进一步蔓延至三线城市。

现在普遍关注的是限购令何时取消的问题?虽然不能确定限购令究竟何时取消,但是限购令只是政府用来过渡的权宜之计,未来国家取消限购是肯定的。

而且阻止商品自由流通,毕竟违背了市场经济的内在要求。

第四,保障房建设提速。

目前保障房建设已经由2010年的580万套提高到2011年的1000万套,增幅可谓巨大。

但是由于资金不足、规划不力,感觉保障房的建设处于“雷声大、雨点小”的尴尬处境,相信未来保障房的建设力度将会越来越大,从而逐步分流商品房市场的压力。

近观青岛市场,按照青岛市城市总体规划,“环湾保护,拥湾发展”将成为青岛未来发展的主线。

随着青岛核心的逐步北移东扩,市北、李沧、崂山等城区房地产开发和投资将会获得更多机会。

预计未来地铁沿线、延湾一带房地产市场将会有更多的机会。

从房地产行业现状来看,目前,青岛各种类型住宅综合化发展。

预计2011年下半年“两改”仍然会是持续拉动青岛地产投资的主要力量。

在通胀压力加大背景下,豪宅市场有望成为下一轮资本逐利的焦点。

2008年以来,全球金融风暴的影响一直未能消除,因实体经济回暖周期较长,部分产业需求大幅萎缩,不少民营经济投资人对加大产业投入仍比较谨慎,大量闲置资金急需寻找出路。

基于此,避险资金进入高端地产市场的趋势日趋明显。

以崂山、市南沿海一线为代表的豪宅、别墅市场,将备受市场青睐。

预计2011年下半年青岛高端住宅市场与青岛豪华住宅市场将会获得更多的发展空间。

2011年上半年青岛老城别墅成为二手市场“新宠”,预计下半年,新老别墅融合相继的可持续发展将成为别墅市场的主旋律。

随着楼市调控的逐渐深入,商业地产由于不限购,势头锐不可当。

万科、保利、合生、富力、龙湖这类以住宅为主业的地产大鳄已经纷纷开始涉足商业地产,且不少企业都将商业地产作为未来新的盈利增长点。

目前青岛商业地产正积极探索新的发展模式,2011年上半年商业地产业态逐渐调整转变,开发区商业地产快速繁荣发展,预计2011年下半年这一态势将得以继续。

目前,青岛写字楼市场已经形成香港路、山东路、海尔路、西海岸和城阳区五大区域。

2011年下半年青岛写字楼市场有望迎来新一轮发展契机,随着以上各大区域中高端写字楼的全面兴起,写字楼市场即将进入成熟发展阶段。

居住郊区化是青岛房地产市场的又一发展趋势,伴随着城市化进程加快,居住郊区化将是不可避免的现象。

伴随着居住郊区化,地铁房、轻轨房等交通概念房将有较大的升值空间。

以市北、李沧为代表的新兴中产阶级市居住区后市发展潜力也较大。

针对成交量,预计下半年青岛市七区二手房月均交易量将维持在2000套以上,全年突破20000套将十分轻松。

至于房价,在通货膨胀以及需求大于供给的双重影响下,预计仍将维持高位震荡态势,不会有太大的起伏。

插入成交量图、价格走势图

总体来说,青岛相对于其它一线城市,在未来一段时间内仍将保持适度宽松的房产政策;同时伴随着青岛城市化进程的加快,“大青岛”发展思路逐步清晰,“环湾保护、拥湾发展”的战略规划将迎来青岛房地产市场新一轮的资本角逐。