产品成本计算的辅助方法52页PPT

- 格式:ppt

- 大小:4.97 MB

- 文档页数:52

第7章

产品成本计算的辅助方法

一、学习指导

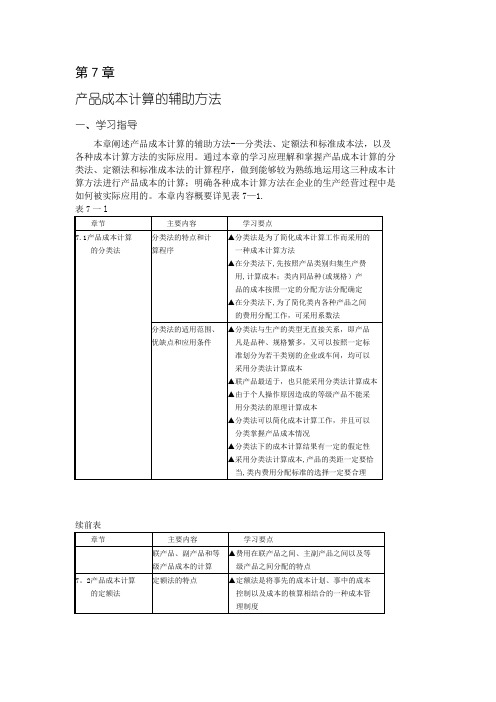

本章阐述产品成本计算的辅助方法-—分类法、定额法和标准成本法,以及各种成本计算方法的实际应用。通过本章的学习应理解和掌握产品成本计算的分类法、定额法和标准成本法的计算程序,做到能够较为熟练地运用这三种成本计算方法进行产品成本的计算;明确各种成本计算方法在企业的生产经营过程中是如何被实际应用的。本章内容概要详见表7—1.

续前表

二、练习题

(一)名词解释

1.分类法 2.系数法

3.联产品 4.副产品

5.定额法 6.定额成本

7.脱离定额的差异 8.定额变动差异

9.成本习性 10.固定成本

11.约束性固定成本 l2.酌量性固定成本

13.变动成本 14.混合成本

15.变动成本法 l6.生产边际贡献

17.边际贡献 18.标准成本法

19.标准成本 20.理想标准成本

21.正常标准成本 22.现实标准成本

23.成本差异 24.直接材料成本差异

25.直接材料价格差异 26.直接材料用量差异

27.直接.,kJ4成本差异 28.直接jk二E—r资率差异

29.直接人工效率差异 30.变动制造费用差异

31.固定制造费用差异

(二)判断说明题(正确的画“√”,错误的画“×"。并说明理由)

1.只要产品的品种、规格繁多,就可以采用分类法计算产品成本。

2·分类法是以产品类别为成本计算对象的一种产品成本计算的基本方法。

3·按照系数分配计算类内各种产品成本的方法,是一种简化的分类法。

4·在按系数在类内各种产品之间分配费用的情况下,若系数是按消耗定额或费用定额计算确定的,则按系数分配的结果与直接按定额消耗量或定额比例分配的结果相同.