2005年资讯服务业景气趋势调查报告--摘要版

- 格式:doc

- 大小:30.50 KB

- 文档页数:6

2005年国民经济和社会发展统计公报成都市金牛区统计局2006年4月30日2005年是“十五”计划收尾之年,也是我区经济社会取得出色成绩的一年。

得益市委、市政府“项目年”的有力推动,全区人民在区委、区政府的领导下,在区人大、区政协的监督和支持下,坚持以邓小平理论和“三个代表”重要思想为指导,继续全面贯彻党的十六届四中、五中全会精神,认真落实区委四届四次、五次全会要求,紧紧抓住发展第一要务,以科学发展观统领经济社会发展全局,国民经济和社会发展水平保持了持续、快速、健康的发展态势,科技、教育、文化、卫生、体育等各项社会事业稳步发展,人民生活水平进一步提高,“项目年”运作取得了丰硕成果。

据初步统计,2005年全区完成地区生产总值2675081万元,比上年增长15%。

其中第一产业6018万元,比上年下降49.6%;第二产业970727万元,比上年增长24.6%;第三产业1698336万元,比上年增长10.7%。

经济生活中存在的主要问题:经济发展相对落后的涉农社区,农民增收难度依然很大;转变经济增长方式的任务依然艰巨,经济运行质量有待进一步提高;企业创新能力不够强,优势企业对全区经济的带动作用尚有待进一步增强。

一、第一产业农业随着城乡一体化建设的逐步推进,涉农社区大面积拆迁,我区传统农业经济逐步萎缩。

全区农业增加值继续呈现大幅下降趋势。

2005年,全区实现第一产业增加值6018万元,比上年下降49.6%。

在第一产业增加值中,农业增加值3637万元,畜牧业增加值2115万元,渔业增加值116万元,农林牧渔服务业增加值150万元。

大部分农产品产量均有较大程度的下降。

主要农、牧、渔产品产量及牲畜存栏情况如下:2005年比上年±%粮食 6797吨 -1.8蔬菜 35834吨 -45.8肉类产量 4194吨 -48.0其中:猪肉产量 3602吨 -52.3禽蛋产量 1721吨 -13.0牛奶产量 976吨 -66.0淡水鱼产量 404吨 7.7出栏肥猪 50425头 -53.2年末生猪存栏数 14695头 -13.1二、第二产业工业加快工业载体建设步伐,完善产业园区配套设施建设,西区基础设施建设基本完成,北区起步园初见形象,一批重大产业化项目相继开工和投产。

200512 年度报告全文共四篇示例,供您参考第一篇示例:2005 年是我公司发展历程中的重要一年,我们在这一年取得了一系列重要的成就,也面临了一些挑战。

以下是关于我们公司2005 年度的综合报告。

一、总体经济形势2005 年,在全球范围内,经济形势表现出了积极向好的态势。

各国经济持续增长,国际贸易活跃,市场需求稳步增长。

我们公司所处的行业也呈现出了良好的发展态势,市场竞争激烈但我们取得了明显的市场份额增长。

二、公司业绩2005 年,我们公司继续保持了稳健的发展势头。

年度销售额比上一年度增长了15%,利润增幅更是达到了20%。

这一成绩主要得益于公司团队的努力,我们注重产品创新,营销策略和客户服务。

我们也加大了对成本的控制,提高了管理效率,强化了内部资源整合。

三、产品创新与研发投入2005 年,我们公司着眼未来,加大了对产品创新和研发投入。

我们推出了一系列新产品,得到了市场和客户的高度认可。

我们还加强了技术团队的建设,引进了一批优秀的技术人才,为未来的产品研发奠定了良好的基础。

四、市场拓展2005 年,我们公司积极开拓国内外市场。

我们加强了与日本、美国、欧洲等国家的合作,开发了更多的国际市场。

在国内市场,我们加大了对中西部市场的拓展力度,取得了不错的成绩。

我们还加强了与供应商和合作伙伴的合作,实现了利益共享和资源共享。

五、企业文化建设作为一家积极向上、团结奋进的企业,我们在2005 年推进了企业文化建设。

我们注重员工的成长和发展,加强了员工培训和激励机制。

我们举办了一系列文体活动,促进了员工之间的交流和团队合作。

企业社会责任也是我们关注的焦点,我们积极参与公益活动,回馈社会。

六、展望2006随着全球经济的继续增长,我们对2006 年的发展充满信心。

我们将继续加大对产品研发和市场拓展的投入,提升产品的竞争力和市场份额。

我们还将加强内部管理和人才培养,建设更为健全的企业机制。

我们也会继续关注企业文化建设和社会责任,做出更多的实际贡献。

高职教育研究2005年第1期----------就业篇---------内容导读前言:一、2005年我国的就业状况及趋势二、2005年各行业的发展趋势三、2004年各城市的人才需求四、2005年各大专业就业前景分析五、2005年大学生就业热点预测六、2005年一季度部分城市劳动力市场职业供求状况前言:由于高校的急速扩招,2005年全国普通高校毕业生人数将达338万,比去年增加58万人,增幅达20.71%,就业形势将十分严峻。

我院今年应届高职毕业生1338人,在年初召开的05年工作会议上,院领导下达了要实现05年一次性就业率达到 80%,全年就业率达到95%的奋斗目标,任务是艰巨的。

对此学院党委十分重视,多次召开专题会议,贯彻落实教育部教育工作视频会议精神。

实施就业工作一把手负责制,院领导与相关部门签订了目标责任书,强化各部门对就业工作的重视,采取了举办校内人才招聘会、通过苏州办事处推荐安置、开通网上视频招聘、落实订单培养和对学生进行全方位的就业指导等措施,千方百计提高就业率。

尤其是院党委张书记亲自挂帅,带领就业办工作人员南下北上、先后到北京、苏州等地区找米下锅,利用一切可利用的资源落实用人单位。

到目前为止,今年我院已举办了三场人才招聘会,有近400名学生与用人单位签订了就业协议。

根据院党委要求,我们搜集整理了有关就业方面的资料,供院领导和相关部门参考。

一、2005年,我国的就业状况及趋势2005年我国就业面临的主要问题,仍然是劳动者充分就业的需求与劳动力总量过大、素质不相适应之间的矛盾,而且将越来越突出,尤其是结构性矛盾更加突出,促进就业的任务依然十分繁重。

具体表现为:一是劳动力总量供大于求。

2005年城镇需要安排就业的人数多达2400万人,按经济增长速度保持在8%左右,在现有经济结构状况下,能够安排的只有1000多万人,年度供大于求的缺口在1400万人左右。

同时,农村劳动力转移就业和失地农民的就业问题日益突出。

![2005年国民经济和社会发展统计公报[摘要]](https://img.taocdn.com/s1/m/0a9c7c55804d2b160b4ec0ba.png)

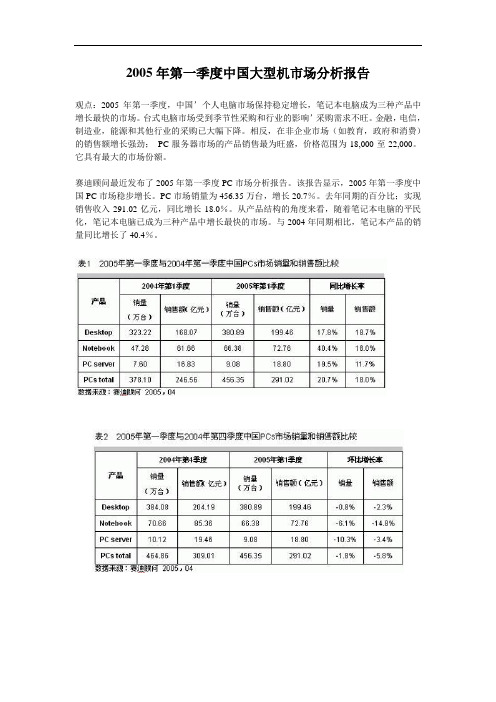

2005年第一季度中国大型机市场分析报告观点:2005年第一季度,中国’个人电脑市场保持稳定增长,笔记本电脑成为三种产品中增长最快的市场。

台式电脑市场受到季节性采购和行业的影响’采购需求不旺。

金融,电信,制造业,能源和其他行业的采购已大幅下降。

相反,在非企业市场(如教育,政府和消费)的销售额增长强劲;PC服务器市场的产品销售最为旺盛,价格范围为18,000至22,000。

它具有最大的市场份额。

赛迪顾问最近发布了2005年第一季度PC市场分析报告。

该报告显示,2005年第一季度中国PC市场稳步增长。

PC市场销量为456.35万台,增长20.7%。

去年同期的百分比;实现销售收入291.02亿元,同比增长18.0%。

从产品结构的角度来看,随着笔记本电脑的平民化,笔记本电脑已成为三种产品中增长最快的市场。

与2004年同期相比,笔记本产品的销量同比增长了40.4%。

2005年第一季度,在台式PC市场中,受季节性采购的影响,行业采购需求没有增长,金融,电信,制造业,能源等行业的采购大幅下降。

相反,在非企业市场(如教育,政府和消费)的销售额增长强劲。

在区域市场中,东北和西北是中国增长的主要动力’一季度台式电脑市场。

中国政府的持续实施’振兴东北老工业基地和西部大开发的战略在一定程度上带动了东北和西部地区的IT应用。

在2005年第一季度,LCD之争成为了品牌机市场的主题。

中国液晶显示器普及风暴’第一季度台式电脑市场不可阻挡,市场份额显着增加,尤其是17英寸液晶显示器的比例急剧上升。

关于笔记本电脑市场,根据赛迪顾问的统计,第一季度笔记本电脑市场家庭和个人消费的购买量显着增加。

在行业用户中,政府,教育界和中小企业仍然是笔记本电脑购买的主要参与者。

随着笔记本电脑的价格越来越接近,消费者的心理接受价格。

在第一季度,笔记本电脑的整体出货量比去年第一季度增长了40.4%,销售额增长了18.0%。

与2004年第四季度相比,销售额下降了 6.06%,销售额下降了14.76%。

图1 “十五”时期国内生产总值与增长速度图2 “十五”时期粮食产量与增长速度图3 “十五”时期工业增加值与增长速度图5 “十五”时期社会消费品零售总额与增长速度图6 “十五”时期进出口情况图7 “十五”时期实际使用外商直接投资与增长速度全年水资源总量27430亿立方米,比上年增长13.7%;人均水资源2098立方米,增长13.0%。

全年平均降水量628毫米,增长4.6%。

年末全国454座大型水库蓄水总量2227亿立方米,比上年末增加283亿立方米。

全年总用水量5578亿立方米,比上年增长0.5%。

其中,生活用水增长6.9%,工业用水增长3.7%,农业用水减少1.6%。

万元GDP用水量357立方米,下降8.7%。

全国人均用水量为427立方米,与上年持平。

全年曾有2163万人口、1969万头大牲畜发生临时性饮水困难。

国土资源调查及地质勘查新发现大中型矿产地169处,其中,能源矿产地40处,金属矿产地58处,非金属矿产地64处,水气矿产地7处。

有72种矿产新增查明资源储量,其中,石油9.43亿吨,天然气5263亿立方米,原煤698亿吨。

全年完成营造林面积637万公顷。

六大林业重点工程营造林面积543万公顷,占全年营造林面积的85.2%。

全国共批准国家级生态示范区166个,自然保护区达到2349个,其中国家级自然保护区243个,自然保护区面积14995万公顷,占国土面积的15%。

国家地质公园达138个,其中新批准53个。

新增综合治理水土流失面积4.4万平方公里,新增实施水土流失地区封育保护面积6.3万平方公里。

初步测算,全年能源消费总量22.2亿吨标准煤,比上年增长9.5%。

其中,煤炭消费量21.4亿吨,增长10.6%;原油3.0亿吨,增长2.1%;天然气500亿立方米,增长20.6%;水电4010亿千瓦小时,增长13.4%;核电523亿千瓦小时,增长3.7%。

主要原材料消费中,钢材4.0亿吨,增长20.1%;氧化铝1561万吨,增长21.7%;水泥10.5亿吨,增长9.0%。

某某年中国产业景气调查报告(DOC 6页)2005年中国产业景气调查报告景气看涨的五大行业:煤炭行业、石油天然气开采业、旅游酒店业、纺织服装业、供水供气业,景气看跌的五大行业:机械制造业、有色金属业、塑料制造业、汽车制造业、橡胶制造业景气持平的五大行业:造纸印刷业、中药材中成药业、食品制造饮料业、房地产业、化学药制造业多数被调查者认为2005年景气看涨的五大行业1、石油天然气开采业作为采掘业的一种,石油天然气开采业的盈利能力总体较强,毛利水平较高。

原油天然气采掘业一旦设备投入使用后,折旧以及摊销等固定成本的支出比重较为稳定,因而影响该行业获利能力的两个重要因素分别是产品的产量以及产品的价格。

由于原油和天然气开采业的投资大,新的油气田从发现到投产需时长,短期内难有大幅度增产的可能性,所以对该行业获利能力影响最大的一个因素是产品的价格波动状况;原油天然气作为不可再生资源,长远看来价格持续看涨,2005年在中国建设原油储备等因素的引领下,国际油价仍将维持在高位,原油天然气开采业的获利能力仍然相当乐观。

(元富证券研究所)2、煤炭行业4、纺织服装业我国是全球服装产、销量最大的国家,我国的纺织服装业对国际市场依赖性强,服装产量的一半以上用于出口,推动该行业营收获利能力的主要是服装出口业务。

由于配额制度的存在,我国许多服装出口企业需要花大成本购买出口配额,部分企业购买配额的成本甚至占到了总成本支出的50%以上,严重影响了企业的获利能力。

2005年纺织品出口配额制度将全面取消,企业成本压力降低,理论上出口产品的价格有一定下调空间,但产品的出口竞争力更强,出口量增长,行业营收在价格下降的前提下仍将会有所增加,获利能力也将小幅上升。

但是不容忽视的是尽管配额制度的取消为我国纺织服装出口的增加创造了良好的外部环境,但是同时也助长了非关税、非配额限制以及反倾销等措施的扩张蔓延,这些因素很有可能成为阻碍2005年中国纺织服装业顺利发展的绊脚石。

2005年一季度经济运行分析通州区发展和改革委员会2005年5月一季度,全区上下坚持以科学发展观为指导,深入贯彻中央和市委一系列会议精神,全面落实区委三届三次全会和人代会所确定的各项工作部署,以先进性教育活动为动力,围绕加快新城建设和产业发展两条主线,努力推动经济增长方式和工作模式的转变,调整结构,优化环境,狠抓落实,在各方面的努力下,全区经济总体平稳,运转正常,保持了持续、快速发展的势头。

一、经济运行的基本情况(一)主要经济指标完成较好,增速高于预期,综合经济实力进一步增强综合经济实力增强,一季度,地区生产总值达到28.1亿元,同比增长19.8%;地方财政收入达到2.87亿元,同比增长22.5%。

固定资产投资相对于上年快速增长的态势明显放缓,宏观调控成效进一步显现,全社会固定资产投资额达到9.6亿元,同比增长6.6%。

消费对经济的拉动作用增强,社会消费品零售额实现16.9亿元,同比增长29.3%;集贸市场成交额实现5.8亿元,同比增长16.6%。

就业形势稳定,城镇登记失业人员再就业率达到32.2%,同比提高1.6个百分点;登记失业率1.8%,同比略有下降。

城乡居民收入不断增长,城镇居民人均可支配收入、农民人均现金收入分别达到4500元、2174元,分别增长21.4%和8.2%。

(二)税收总额增长速度加快,综合财力进一步提高一季度,税收总额达到10.37亿元,同比增长39.2%,增幅比上年同期提高17.2个百分点。

其中,国税继续保持了快速增长,实现3.7亿元,同比增长29.8%;地税较之去年同期低基数实现高位增长,达到6.67亿元,同比增长45.1%,增幅提高了22.5个百分点。

税收占地区生产总值的比重达到36.9%,同比提高5.1个百分点,促进财力增幅超计划12.5个百分点。

从区域分析,11个乡镇共完成税收6.28亿元,占全区税收的60.6%。

绝对值超过5000万元的有潞城、梨园、张家湾、永顺、台湖、宋庄和马驹桥7个镇;增幅超过30%的有永乐店、梨园、台湖、马驹桥和潞城5个镇,其中永乐店增幅过百。

2005年世界经济发展趋势及对我国经济影响论文报告一、世界经济发展趋势的概述2005年,全球经济呈现出较为平稳的发展态势,国际贸易不断创新高纪录。

全球产业结构进一步调整,新兴市场经济快速崛起,同时,发达国家之间的经济竞争也进一步加剧。

近年来,随着全球贸易和金融自由化的加深,世界范围内的资本流动和产业转移更为频繁,跨国公司的影响力也得到了不断加强。

二、世界经济发展面临的挑战1. 能源价格上涨的挑战2005年,随着全球供需结构的重大调整,能源价格高企,严重威胁到世界各国的经济发展。

2. 贫富差距扩大的挑战全球各国发展的差别越来越大,贫富差距扩大的问题日益严重,这给全球经济发展带来了巨大挑战。

3. 全球化进程加快的挑战全球化进程继续加快,贸易自由化、金融自由化、技术进步都带来了不少机遇,但也带来了许多挑战。

4. 环保意识日益提高的挑战环保意识日益提高,环境问题也逐渐引起了全球范围内的关注。

对环境的破坏和污染带来的社会经济成本不容忽视。

5. 金融风险的挑战金融风险是影响世界经济运行的重要因素之一,在全球经济一体化的背景下,金融风险的传染性也日益增强。

三、对我国经济的影响1. 巨大机遇和挑战并存作为全球第二大经济体,中国的经济发展对全球经济发展具有重要作用,同时中国的对外贸易飞速发展,对其在全球经济中的地位也加以了进一步巩固,但同时也要面对外部经济环境的复杂性和艰巨性。

2. 世界范围内的竞争愈演愈烈随着全球经济的一体化程度不断加深,各国间的经济竞争愈演愈烈,中国也在这个竞争的洪流中与全球各国展开竞争。

3. 加快结构调整的重要性我国经济在快速发展的同时,也呈现出一些不平衡和不协调的现象,所以,必须加快结构调整,推进科技创新和转型升级,以适应全球范围内的经济发展。

4. 抓住国际市场机遇我国正不断地逐步开放经济和扩大对外开放,加强参与国际竞争,抓住时机向国际市场拓展机遇,以此加速我国经济的增长。

5. 保持经济平稳增长面对世界范围内的经济波动和变化,我国必须保持经济平稳增长,以维持高水平的经济发展和稳定经济社会环境。

河北省2005年服务业发展报告河北省发展改革委2005年,河北省坚持以科学发展观为指导,紧紧围绕“抓住机遇实现更快更好发展”主题,突出结构调整主线,以扩大内需、增加就业、改善生活为中心,努力提高服务业发展水平,服务业保持了平衡较快增长,为实现经济全面协调可持续发展和实现全年目标发挥了积极作用。

一、基本特征(一)整体运行态势良好,总量再上新台阶。

从发展轨迹看,全省服务业整体上保持平稳运行。

2005年全省服务业增加值突破3000亿元,达到3338.5亿元,比上年增长13.4%,增速同比加快0.9个百分点,为1995年以来最好水平,对经济的贡献率为35.4%,同比提高2.5个百分点。

发展步伐加快,增加值增速由一季度的12.0%提高到全年的13.4%,提高了1.4个百分点。

全省服务业企业达到17.2万个,占全部企业的56.4%。

图1:近年来全省生产总值与服务业增长趋势(二)结构调整稳步推进,主要行业发展良好。

2005年,全省服务业结构调整取得实效。

批发零售等传统产业发展态势良好,信息服务、旅游、住房消费等现代和新兴服务业比重上升,升级类消费增势强劲。

运输仓储邮电业完成增加值857.7亿元,增长18.1%;批发零售贸易业、餐饮业完成增加值702.0亿元,增长10.9%;金融保险业、房地产业分别完成增加值173.4亿元和244.7亿元,分别增长7.0%和4.0%;信息传输、计算机服务、软件业、文化教育、科学研究和居民服务等服务业实现增加值1360.8亿元,增长14.7%。

形成传统重点行业发展良好、新兴服务业成为新亮点的发展新格局。

——交通运输业支撑有力。

交通、邮电是国民经济发展的有力支撑,是社会进步文明的标志。

2005年,我省继续加强投资,改善基础设施环境,优化交通通讯网络,大力发展生产性服务业,服务于经济强省建设。

全年新增高速公路430公里,高速公路通车总里程达到2135公里。

全省完成货运总量9.15亿吨,货物周转量4939.6亿吨公里,分别增长5.0%和34.4%。

2005年经济报告2005年,全球经济呈现出稳定增长的态势。

本文将从全球经济、中国经济和美国经济三个方面,对2005年的经济状况进行分析和总结。

全球经济方面,2005年是一个充满希望的年份。

全球经济增速较前几年有所加快,尤其是发展中国家的经济增长率更是高达7%左右。

亚洲地区的经济表现尤为抢眼,中国、印度等国的经济增长持续快速,为全球经济增长贡献了巨大的动力。

同时,欧洲和北美地区的经济增长也相对稳定,经济活力得到有效释放。

然而,全球经济增长的不平衡也开始显现,发展中国家与发达国家之间的差距仍然较大,国际贸易保护主义的声音也有所抬头。

中国经济方面,2005年是中国经济高速发展的一年。

国内生产总值(GDP)增长速度超过9%,连续第三年保持两位数增长。

这一成绩使中国经济成为全球经济增长的主要引擎之一。

在经济结构方面,服务业和高技术产业的比重逐渐增加,传统产业也在不断优化升级。

同时,中国加强了对外开放,吸引了大量外资和技术引进,为经济发展注入了新的活力。

然而,中国经济也面临一些挑战,如资源环境压力、收入分配不均等问题亟待解决。

美国经济方面,2005年是美国经济回暖的一年。

经济增长率超过3%,失业率下降至5%以下的低位。

房地产市场和股市表现强劲,消费和投资活动持续增长。

此外,美国经济政策的稳定性和市场机制的有效运行也为经济增长提供了有力支撑。

然而,美国经济也存在一些潜在风险,如贸易逆差加大、债务问题和金融市场波动等,这些问题需要引起足够的重视和应对。

总体而言,2005年是全球经济增长的一年,各国经济普遍取得了较好的成绩。

然而,也要看到经济增长的不平衡和不稳定因素,需要进一步加强国际合作,促进全球经济的可持续发展。

对于中国经济而言,2005年的成绩可喜,但也要面对一系列的问题和挑战,加强结构调整和转型升级,实现经济可持续发展。

对于美国经济而言,2005年的回暖是一个积极的信号,但也需要警惕潜在的风险和挑战,保持经济稳定和可持续增长。

全国:2005年世界经济发展趋势及对我国经济的影响分析2004年世界经济、贸易增长将是近年来最快的一年。

由于全球开始进入新一轮升息周期,失业居高不下、经济结构调整和美国“双高”赤字,以及非传统安全因素等问题依然突出,原油和原材料等国际市场初级产品价格仍将处于高位,2005年世界经济增长将有所放缓。

总体来看,我国经济社会发展和改革的国际环境依然比较良好。

一、2004年是近年来全球经济、贸易增长最快的一年,2005年将有所放缓从经济增长来看,2004年大部分经济体的复苏更为有力。

预计2004年将会是近年来全球经济增长最快的一年,而2005年世界经济发展将会有所放缓。

当前,全球产出和出口增长都已经达到近期的较高水平,是全球经济实现稳定增长的动力。

在生产方面,供给能力提高和利润增加使产出增长较快;在需求方面,出口的快速增长带动了经济复苏。

在三大经济体中,美国在带动全球经济复苏中再次扮演了火车头的角色,日本经济增长强劲,欧元区经济持续复苏;发展中经济体中,亚洲国家和地区的经济增长仍然较快,而非洲国家和拉美经济增长的基础依然脆弱。

经济增长的可持续性前景与90年代初期相比较为模糊和脆弱。

结构调整没有到位使得没有出现类似新技术创新带来的新投资热点,同时,安全因素影响扩大,打击人们对经济前景的预期。

此外,通货膨胀有所抬头、利率水平上升、失业居高不下、美国双赤字不断扩大和石油价格飞涨等不确定性因素令人担忧。

因此,总体来看,2005年世界经济增速将会出现适度回调。

近期,一些国际组织和研究机构对各自的世界经济预测纷纷做出了一些调整。

国际货币基金组织(IMF)在9月底公布的新一期秋季展望报告中,调高2004年全球经济增长率至5.0%(按购买力平价计算),对2005年全球经济增长率的预估为4.3%。

世界银行11月16日发布《2005年全球经济展望》报告预测2004年的全球增长率为4%,2005年会放缓至3.2%。

联合国LINK项目11月22日发布的全球经济展望报告预测2004年世界经济将增长3.8%,2005年的增长率也将放缓至3.2%。

2005年3季度变量分析总报告一、宏观经济总体态势1-3季度,GDP总量为106275亿元,增长9.4%。

其中,第一产业13510亿元,增长5%;第二产业60440亿元,增长11.1%;第三产业32325亿元,增长8.1%。

前三季度经济增长仍然维持了平稳较快的基调,不仅表现为年度之间增速大体稳定,而且年内各季之间增速也大体均衡,一季度增长9.4%,二季度增长9.5%,三季度增长9.4%。

估计全年GDP增速在9%以上,与前两年均增长9.5%相比,总体上呈现出高位趋稳的态势。

二、当前宏观经济中的突出变化1、投资增长速度稳中趋快2005年第三季度,固定资产投资在总体平稳增长中略有加快,前一阶段部分行业投资过快增长的势头继续得到抑制,生产能力过剩的矛盾和不良后果正在显现,同时另有一些行业的投资仍然增长很快,需要引起注意。

2005年第三季度,全社会固定资产投资完成57061亿元,同比增长26.1%,增速虽比去年同期回落1.6个百分点,但呈现逐季回升的态势,比上半年加快0.7个百分点,比一季度加快3.3个百分点。

其中,城镇固定资产投资48741亿元,增长27.7%,比上半年加快0.6个百分点,比一季度加快2.4个百分点;农村投资8320亿元,增长17.6%,也呈现加快趋势。

在城镇投资中,国有及国有控股投资增长12.3%;住宅投资增长19.5%。

总体上看,目前投资增长速度仍然偏快,如果维持目前的投资增长速度,那么在去年的高基数之上,投资率还会进一步上升,消费率还会进一步下降。

2、物价总水平继续温和回落,通缩压力明显加大延续前三个季度物价增幅逐步回落走势,今年第三季度物价总水平增长继续小幅回落。

三季度居民消费价格指数(CPI)同比增长1.3%,比去年同期回落4个百分点,比一季度和二季度分别回落1.5个和0.4个百分点。

1-3季度累计,CPI增长2%,明显超出年初许多人预期,人们对通货膨胀的担心消失但对通货紧缩的担心明显上升。

2005年資訊服務業景氣趨勢調查報告-摘要版

一、2004年綜合回顧

2003年下半年全球經濟遠離SARS疫情與恐怖事件的衝擊而逐漸擺脫景氣衰退的窘境開始出現成長,根據Gartner的調查,2003年全球資訊科技支出約為9,883億美元,較2002年成長4.1%,2004年更隨著全球經濟復甦確立以及網際網路、WLAN的蓬勃發展帶動下,估計全球各項資訊支出將突破萬億美元大關,達到10,511億美元,仍將持續成長6.4%。

若進一步觀察各細項資訊科技支出,由於企業在資訊服務的支出多半是因為受到應用軟體的導入、整合與客製化的影響,因此資訊服務可謂為企業軟體的衍生利益,加上近年來企業多利用軟體服務來提高企業競爭力,因此2004年全球軟體與IT服務的需求均持續成長,其中以軟體支出成長7.7%,IT服務成長7.1%,遠高於電腦硬體的4.6%,並且預估兩者之支出成長率未來在數位趨勢的帶動下將呈現逐年成長之情形;此外,值得注意的是,資訊科技超過六成集中在IT服務,軟體支出不到一成,而前段定義之資訊服務業即係指此兩類,根據Gartner之估計值,2004年兩者佔全球資訊科技支出之比重將近七成,其重要性可見一般。

在國內市場方面,根據經濟部統計處公佈的資料顯示,2003年由於受到SARS疫情及恐怖事件的衝擊,資訊服務業成長率趨緩,不過由於資訊系統整合服務業已由企業內部往企業間延伸,大型廠商已能整合與應用企業核心應用軟體如企業資源規劃(ERP)、供應鏈管理(SCM)、客戶關係管理(CRM)、商業智慧(BI)及資料倉儲(DW)等,整體電腦系統整合服務業仍呈現成長的狀況,2003年營業額為197.74億元,較2002年成長6.80%。

隨著全球經濟逐漸復甦以及政府持續推動數位內容的政策帶動,在企業e 化工作的持續發展下,資訊服務業將成為企業成長的關鍵所在,加上2003年上半年基期較低,因此2004上半年各細項產業均呈現大幅度的成長,資訊服務業營業額為937.74億元,較2003年同期大幅成長29.09%,而各細項產業也都大幅

成長,2004年在政府數位台灣政策持續推動、寬頻上網人口持續成長帶動網路服務市場成長、數位學習帶動數位產業的興起、線上遊戲發展及線上購物的逐漸興起,估計將呈現較往年大幅度的成長。

此外,近年來網路使用量大幅增加,資訊安全問題逐漸浮現,面對各種混合式病毒肆虐、駭客手法更新快速、攻擊手法日新月異的資安事件,近年來頻頻發生,使得資安防護架構更為複雜,因此企業對於專業資安服務的需求也逐年增加,資訊安全的重要性已無庸置疑。

根據資安會報技術服務中心公布的資料,2003年我國資訊安全市場規模為73.2億元,較2002年新台幣57.9億元成長了26.5%。

隨著資安事件的發生,估計2004年在資訊安全管理與防護需求帶動下,我國資訊安全市場規模將維持持續成長趨勢,預期資安市場規模將成長

26.7%,達92.7億元,並逐漸走向整合式產品和服務。

二、2005年景氣展望分析

1.有利因素

(1)政府政策的持續推動:近年來政府持續推動資訊服務業之相關政策不遺餘力,包括「挑戰2008國家重點發展計畫—兩兆雙星」之數位內容產業,期望我國2006年產值能達3,700億元,主要包含內容軟體、數位遊戲、電腦動畫、出版典藏、數位音樂及網路服務等領域,其中之「數位學習國家型科技計畫」、「數位典藏學習國家型科技計畫」、「網路多媒體產業推動計畫」、「加強數位內容產業發展推動方案」以及延續之「科技人才培

訓及運用方案」與「加強資訊軟體人才培訓方案」等均有助於健全台灣整體數位內容之發展環境。

另外,將於2004年完成之「產業自動化及電子化推動方案」、2006年預計完成之「國家資訊通信發展方案(NICI)」以及未來四年將執行之「擴大推動能力成熟度整合模式(CMMI)計畫」等,也皆可帶動資訊服務業之發展。

(2)寬頻網路的普及:根據資策會MIC「2004年台灣網際網路使用狀況調查報告」資料顯示,若以總家庭用戶數為計算基礎,2004年台灣寬頻普及率為

51.15%,預計2005年將達到70~75%,因此可見台灣的寬頻網路已日漸普

及,隨之而起將帶動線上音樂、線上購物、線上學習、線上廣告及線上金融等相關資訊服務業的逐漸興起,預估將帶動網路服務業持續大幅成長。

(3)行動網路市場的盛行:隨著行動電話費的逐漸下降,我國行動電話普及率已超越100%,加上行動通訊逐漸往3G發展,此將使得行動上網與行動資料傳輸等使用量增加,因此將帶動相關軟體與服務需求大幅提昇。

(4)數位內容與應用普及:數位內容與應用普及將引發數位權利管理(DRM)議題,而DRM係指一種以加密、認證、取得管理者同意及設定存取權限等方式,以確保版權資訊的安全傳佈或防止非法傳遞,因此預估將使得資訊安全市場持續擴充。

(5)電子商務的持續發展:隨著電子商務及網際網路的持續盛行,資訊服務業發展重心正由硬體逐漸發展至軟體工業,進一步使軟體產業朝向整合型服

務及與網際網路相結合之趨勢,以進行「軟體產品網路化」,因此過去以軟體開發技術為核心,強調客製化服務將逐漸轉移為以套裝軟體為核心,強調流程改造與軟體修改能力的服務,並能提高服務附加價值,以建立優勢,預期未來電腦軟體服務業及電腦系統整合服務業將因此發展。

2.不利因素

(1)公司規模多數不大,整體發展較受限制:整體而言,本產業上市上櫃廠商約只佔5%,產業集中度不高,其餘95%中小型廠商只能仰賴自有資金或私人借貸,在資本額有限甚至不足下,面臨錯失市場擴張機會並喪失市場競爭力,因此較難吸引人才,也不易在資金後盾支援下,進行國際性品牌行銷。

由於國內資服業業者規模較小,且產業上下游關係與產業龍頭群帶效應皆不明顯,整體產業效益之推動較為有限。

(2)產業核心價值的提升不足:本產業具有開發成本高但複製成本低的特殊特性,因此部分廠商會因成本考量而忽略累積核心技術,此舉不利於本產業規模建立及知識的蓄積與擴散,例如,對產業前瞻性之應用,能提供完整的解決方案多為外國廠商,本國業者難以並駕齊驅。

又例如我國線上遊戲多為代理韓國遊戲,自製遊戲比例目前仍然偏低,根據資策會MIC的統計資料顯示,2004年我國約有75%線上遊戲營收來自代理韓國遊戲,如仙境傳說RO、天堂、天翼之鍊等,預估2005年本產業仍維持此態勢。

(3)國內市場開發不易,仍有待加強:雖然台灣資訊化基礎與先進國家並駕齊

驅,但資訊應用深度明顯不足,且本產業業者大多未與基礎雄厚的硬體廠商建立穩定合作關係,未能充分利用硬體外銷優勢,促成軟體外銷,因此國內市場開發明顯不足,仍待政府與業者間的努力。

3.綜合分析

隨著網際網路的盛行與寬頻的普及,資訊服務業的重要性愈見明顯,也因此帶動多項產業的興起,如線上遊戲、線上音樂、線上學習、線上購物等網路服務將逐漸盛行,同時也產生了垃圾郵件、防毒防駭等資訊安全問題,因此企業應用軟體大廠開始在既有軟體產品增加資訊安全功能,以及資訊硬體與通訊硬體增加資訊安全功能,使得資訊安全問題已脫離產品的層次,轉變為與流程、制度做結合。

另外,911事件已讓資訊安全從企業層次提升至國家層次,美國即提出國土資訊安全,此皆讓資訊安全成為焦點議題,預測將衍生出莫大的商機且造成產業結構的改變。

寬頻的普及驅動數位娛樂化商品的興起,將造成市場結構性的改變,並衍生出包括商品內涵、計費方式、社群經營與虛實整合等議題。

如線上音樂,展望整體線上音樂服務,在Apple iTunes成功開啟線上音樂市場,帶動下載服務的熱絡,將有助於加速播放機設備如數位隨身聽市場的成長,進而帶動下載服務市場的再擴大,形成一正向回饋,甚至未來音樂的銷售通路,也開始由實體轉向虛擬。

在系統整合方面,我國已漸漸朝向服務業的體系邁進,其中金融公司的整

合,更推動了顧客關係與行銷系統的建立,預期CRM市場未來的發展空間將逐漸擴大,另外,隨著ERP應用的逐漸普及,企業內部資訊應用程度將達到一定的水準,未來e化的重心將逐漸從企業內部的生產力觀點延伸至企業外部的滿意度觀點,即是從利用資訊科技支援員工提高生產力,轉變為利用資訊科技支援客戶或事業伙伴,以提升滿意度或合作程度。

整體而言,在全球經濟持續復甦,網際網路的盛行、寬頻的普及與行動生活的興起,使得資訊服務業由「產品」特性轉向「服務」發展,加上觀察政府在行動服務、行動生活與行動學習等相關政策的後續發展,對於擁有良好資通訊基礎建設的台灣而言,具有很強的推波助瀾效果,將帶動網路服務及系統整合產業的成長,因此未來台灣資訊服務業之發展,除了依靠政府政策扶植外,一方面必須從市場、政府法規等方面,來建立外在的規範力量,另一方面也必須從廠商、產業的自律角度,來建立市場規範。

藉以擴大資訊服務業市場的規模,以及舒緩競爭的壓力,對於市場環境將有正面的幫助,預估2005年本產業仍將維持成長趨勢。

(曾俊洲)。