债券计算 金融计算器应用(学生版new)

- 格式:ppt

- 大小:1.54 MB

- 文档页数:11

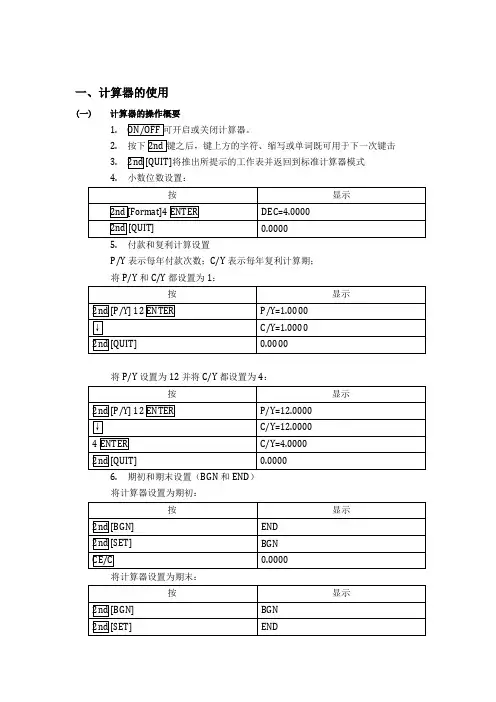

一、计算器的使用(一)计算器的操作概要1.2.按下3.将推出所提示的工作表并返回到标准计算器模式4.小数位数设置:5.付款和复利计算设置P/Y表示每年付款次数;C/Y表示每年复利计算期;将P/Y和C/Y都设置为1:将P/Y设置为12并将C/Y都设置为4:6.期初和期末设置(BGN和END)将计算器设置为期初:将计算器设置为期末:7.清理计算器(二)计算器应用1.货币时间价值(TVM)计算月退休收入:如果您现在25岁,希望60岁退休是有1,000,000.00的积蓄,那么您每月需要存多少钱?在本示例中,存款利率为6%,按月复利计。

在本示例中,BA II Plus设置为:(1)2位小数;(2)P/Y和C/Y都为12;(3)期末付款;(4)清除TVM工作表如果您觉得每月存701.90太多,可以更改一个或多个变量,然后在重新计算。

下面的示例不是计算您每月需存款数,而是预测您的月收入。

计算月收入:假定您60岁退休之后的20年中,您的投资收益率为8%,那么从1,000,000.00投资中每月能收入多少?在本示例中:清除TVM工作表如果您在60岁退休时储蓄了1,000,000.00,那么退休后的20年中您每月可得到8,364.40.2.债券股价假定当前日期是2012年1月1日,您想知道3年之后(2014年1月1日)到期的债券价值——债券的面值为1,000.00,每年支付的息票利率为10%,且您希望得到的收益率为10%。

在本示例中,BA II Plus 设置为:P/Y和C/Y都为2;4位小数;期末付款;清除TVM工作表3.计算现金投资的内部收益(IRR)和净现值(NPV)在本示例中,假定您有一笔7,000的投资,预计可获得20%的收益。

在后6个周期中,该投资产的现金流量如下:接着,您将进入Cash Flow 工作表并将其清除,输入数据,计算收益率,然后按每期20%的利率(I)计算净现值。

使用科学计算器实现一些金融计算(一)(一)引言概述:金融计算是当今经济活动中必不可少的一部分,而科学计算器可以帮助我们完成这些计算。

本文将探讨如何使用科学计算器实现一些金融计算。

我们将从以下五个大点进行阐述:1) 利息计算;2) 贷款计算;3) 投资回报率计算;4) 货币兑换计算;5) 可变利率债券计算。

正文:1) 利息计算:- 简单利息计算:根据本金、利率和时间计算简单利息。

- 复合利息计算:根据本金、利率和复利周期计算复合利息。

- 折现计算:计算未来金额的现值,根据本金、利率和时间。

2) 贷款计算:- 月供计算:根据贷款本金、年利率和还款期限计算每月应还款金额。

- 总利息计算:根据贷款本金、年利率和还款期限计算总支付利息。

- 提前还款计算:根据贷款本金、还款期限和提前还款金额计算新的还款计划。

3) 投资回报率计算:- 简单回报率计算:根据投资成本和收益计算简单回报率。

- 复合回报率计算:根据投资成本、每期投资金额和每期回报计算复合回报率。

- 内部回报率计算:根据投资成本和现金流计算项目的内部回报率。

4) 货币兑换计算:- 汇率计算:根据两种货币的汇率计算货币兑换金额。

- 费用计算:根据兑换金额和手续费比率计算实际支付金额。

- 多种货币计算:支持同时计算多种货币的兑换金额。

5) 可变利率债券计算:- 票面利率计算:根据票面利率和债券面值计算每期付息金额。

- 市场利率计算:根据市场利率和债券面值计算每期付息金额。

- 久期计算:根据债券的现金流和市场利率计算债券的久期。

总结:科学计算器可以帮助我们实现各种金融计算,包括利息计算、贷款计算、投资回报率计算、货币兑换计算和可变利率债券计算。

通过使用科学计算器,我们可以快速准确地完成这些计算,为金融决策提供支持。

在未来的文章中,我们将继续探索更多有关使用科学计算器实现金融计算的内容。

金融计算器使用说明随着金融市场的不断发展和金融工具的不断增多,金融计算器已经成为许多人的必备工具。

使用金融计算器可以方便地计算各种金融工具的价格和收益率,从而帮助我们做出更加明智的投资决策。

本文将介绍金融计算器的基本使用方法和各种常用计算方法。

一、基本设置在使用金融计算器之前,需要先进行基本设置。

首先,打开金融计算器,按下AC键,将计算器清零。

然后,选择所需的计算模式,一般为金融模式。

接着,设置小数点位数,以保证计算结果的准确性。

二、常用计算方法1. 复利计算复利计算是金融计算器的常用功能之一。

复利是指在计息期内获得的利息又会产生新的利息,以此类推,最终积累成的利息。

复利计算需要输入的参数包括本金、利率、计息期数和计息周期。

比如,如果我们要计算一笔本金为10000元,年利率为10%,计息周期为每月一次,计息期数为12个月的定期存款的最终本息和,我们可以按照以下步骤进行计算:输入 10000 PV (本金)输入 10 I/Y(年利率)输入 12 N (计息期数)输入 1 PMT (每期支付额)按下 FV 键,得到最终本息和。

2. 贷款计算贷款计算也是金融计算器的一项常用功能。

贷款计算需要输入的参数包括贷款本金、利率、期数和每期还款额。

比如,如果我们要计算一笔本金为50000元,年利率为5%,贷款期限为3年,每月还款额为1500元的等额本息贷款的还款总额和每期还款额,我们可以按照以下步骤进行计算:输入 50000 PV (本金)输入 5 ÷ 12 (月利率)输入 3 × 12 N (期数)输入 0 FV(最终值为0)按下 PMT 键,输入 -1500(注意要输入负数),得到每期还款额。

按下 CPT 键,再按下 PV 键,得到还款总额。

3. 投资计算金融计算器还可以用于投资计算。

投资计算需要输入的参数包括投资本金、投资期限、利率和投资收益。

比如,如果我们要计算一笔本金为10000元,投资期限为5年,年收益率为8%的定期存款的最终本息和,我们可以按照以下步骤进行计算:输入 10000 PV (投资本金)输入 8 I/Y (年收益率)输入 5 N (投资期限)输入 0 PMT (每期支付额为0)按下 CPT 键,再按下 FV 键,得到最终本息和。

金融计算器怎么用金融计算器是一种用于完成金融相关计算的工具,包括贷款计算、投资回报率计算、利息计算等。

本文将介绍金融计算器的使用方法,帮助读者更好地理解和运用这一工具。

首先,我们需要了解金融计算器的基本功能和按键。

一般来说,金融计算器会有数字键、运算符键、特殊功能键和清除键等。

数字键用于输入数值,运算符键用于进行基本的加减乘除运算,特殊功能键用于具体的金融计算,如计算利息、贷款等,清除键用于清除输入的数值。

接下来,我们将以一个实际的例子来说明金融计算器的使用方法。

假设您需要计算一笔贷款的还款金额,请按照以下步骤操作:1. 打开金融计算器,确认计算器没有残留的数据。

2. 输入贷款金额。

按下数字键,逐个输入贷款金额的数字。

例如,假设贷款金额为10000元,则依次按下数字键1、0、0、0、0。

3. 输入贷款期限。

根据实际情况按下相应的数字键输入贷款期限。

例如,如果贷款期限为5年,那么按下数字键5。

4. 输入年利率。

根据实际情况按下相应的数字键输入年利率。

例如,如果年利率为5%,那么按下数字键5。

5. 按下特殊功能键进行计算。

不同的金融计算器可能会有不同的特殊功能键,但一般会有相应的贷款计算功能键。

找到该功能键并按下,等待计算器完成计算。

6. 查看计算结果。

金融计算器会显示出还款金额的计算结果。

以上就是使用金融计算器计算贷款还款金额的基本步骤。

当然,金融计算器还可以进行其他各种金融计算,如计算投资回报率、计算利息等,具体方法类似。

需要注意的是,金融计算器只是一个工具,它提供的结果仅仅是基于用户输入的数值所进行的计算,并不能代表实际情况的准确性。

因此,在使用金融计算器时,我们需要有一定的金融常识和分析能力,以确保计算结果的可靠性。

此外,为了避免错误的结果,建议在使用金融计算器前,先了解一下计算器的具体操作方法,阅读一下关于金融计算器的说明书或者使用指南。

综上所述,金融计算器是一个简便实用的工具,可以帮助我们进行各种金融计算。

cfa金融计算器用法

CFA金融计算器是一种特殊的计算器,用于计算和解决与金

融相关的问题。

以下是一些CFA金融计算器的常用功能和用法:

1. 时间价值计算:CFA金融计算器可以帮助计算投资或贷款

在一定时间内的现值、终值、利息等。

用户可以输入相关信息,例如初始投资金额、利率、投资期限等,然后计算出相应的结果。

2. 财务分析:CFA金融计算器可以进行财务分析,例如计算

公司的负债率、利润率、现金流量等。

用户可以输入相关财务数据,然后计算出相应的财务指标。

3. 债券计算:CFA金融计算器可以进行债券的计算和分析。

用户可以输入债券的面值、票面利率、到期日等信息,然后计算出债券的当前价格、收益率等。

4. 资本预算:CFA金融计算器可以帮助进行资本预算的计算

和分析。

用户可以输入项目的初始投资、现金流量、折现率等信息,然后计算出项目的净现值、内部收益率等。

5. 风险管理:CFA金融计算器可以进行风险管理的计算和分析。

例如,用户可以输入股票的价格、波动率、期权合约等信息,然后计算出相应的期权定价、波动率风险等。

6. 统计分析:CFA金融计算器可以进行统计分析,例如计算

平均值、标准差、相关系数等。

用户可以输入一组数据,然后计算出相关的统计指标。

以上是CFA金融计算器的一些常用功能和用法,具体使用时还需要根据具体情况进行调整和应用。

让学生掌握各种计算器的使用方法在学生的学习生涯中,计算器是一种必不可少的工具。

它可以帮助学生进行各种数学运算,提高计算的准确性和效率。

然而,很多学生对于计算器的使用方法并不熟悉,导致在实际运用中遇到困难。

因此,本文将介绍几种常见的计算器类型以及它们的使用方法,帮助学生掌握各种计算器的使用。

一、科学计算器科学计算器是一种功能较为强大的计算器,它通常具有三角函数、指数函数、对数函数等高级数学运算功能。

下面是科学计算器的使用方法:1. 基本运算:科学计算器与普通计算器相似,可以进行加减乘除等基本运算。

输入运算符时,要确保首先输数字,然后输入运算符,最后输入另一个数字,按下等于键得出结果。

2. 高级函数:科学计算器的优势在于其高级函数的运算功能。

比如,要计算正弦函数sin(x),可以先输入数字x,然后按下“sin”键,最后按下等于键得到结果。

同样道理,计算余弦函数cos(x)和正切函数tan(x)也是如此。

对于其他高级函数,可以根据计算器的说明书来操作。

3. 十六进制与二进制转换:科学计算器还可以进行十六进制与二进制之间的转换。

在计算器的模式选择中,选择相应的进制模式,然后输入相应的数字进行转换。

二、金融计算器金融计算器是专门用于金融计算的计算器,主要用于计算利息、贷款等金融问题。

下面是金融计算器的使用方法:1. 利息计算:金融计算器可以帮助学生计算不同类型的利息,如简单利息、复利息等。

首先,输入本金金额,然后输入利率和时间,按下相应的功能键(如简单利息键),最后按下等于键得到结果。

2. 贷款计算:金融计算器还可以用于计算贷款相关问题,如计算月供、还款总额等。

在计算器中找到相应的功能键(如贷款计算键),输入相应的参数,按下等于键即可得到结果。

三、统计计算器统计计算器是用于统计学运算的计算器,主要用于数据分析和处理。

下面是统计计算器的使用方法:1. 数据输入:在统计计算器中,首先要输入相关的数据。

可以按照计算器的要求一次输入多个数据,也可以逐个输入。

TI_BA_II_PLUS金融计算器使用实例TI_BA_II_PLUS金融计算器是一种广泛应用于金融领域的计算工具,它功能强大且操作简便,能够方便地进行各种金融计算。

下面我将通过一些使用实例来详细介绍TI_BA_II_PLUS金融计算器的使用方法。

1.基本计算首先,我们可以使用计算器进行基本的四则运算。

可以通过按下相应的数字键和运算符键来进行计算。

比如,如果要计算2+3,可以按下2+3=,计算器会返回结果52.时间价值时间价值是金融学中非常重要的一个概念,而TI_BA_II_PLUS金融计算器正是为计算复杂的时间价值问题而设计的。

可以使用金融计算器计算现值、未来值和年金等。

(1)计算现值假设我们有一个未来收益为1000美元的投资,年利率为5%,并且只有一年的投资期。

我们可以使用计算器来计算该投资的现值。

输入CF0=-1000,输入CF1=1000,输入I/Y=5,输入N=1、按下CPT和PV键,计算器会给出现值为952.38(2)计算未来值同样的,假设我们有一个现金流为100美元的年金,年利率为5%,投资期为5年。

我们可以使用计算器来计算该年金的未来值。

输入CF0=0,输入CF1=100,输入I/Y=5,输入N=5、按下CPT和FV 键,计算器会给出未来值为552.56(3)计算年金如果我们想要计算一笔年金的现值或未来值,我们可以使用计算器的年金函数。

假设我们有一个每年收益1000美元,年利率为5%,持续20年的年金。

3.复杂计算(1)计算内部收益率假设我们有一个投资项目,初始投资为1,000美元,未来现金流为300美元(第1年)和500美元(第2年)。

我们可以使用计算器来计算该投资项目的内部收益率。

输入CF0=-1000,输入CF1=300,输入CF2=500。

按下CPT和IRR键,计算器会给出内部收益率为17.45%。

(2)计算净现值假设我们有一个投资项目,初始投资为1,000美元,未来现金流为300美元(第1年)和500美元(第2年)。

金融计算器原理1. 金融计算器原理概述金融计算器是一种常用的办公工具,主要用于金融、投资与财务相关的计算,如利率计算、现值与未来值计算、折旧计算、投资回报率计算等。

金融计算器作为一种电子式计算器,具有使用方便、计算准确、时间快速的特点。

金融计算器主要可分为手持式金融计算器和桌面式金融计算器两类。

2. 金融计算器的入门使用金融计算器的使用方法较为简单,首先需要了解基本计算方式。

基本的计算方式包括计算利率、现值与未来值计算、等额本息还款计算、折旧计算等。

以计算利息为例,可以使用金融计算器中的“利率”、“现值”、“未来值”、“期”、“支付”五个功能键进行计算。

具体步骤如下:Step1. 选择计算方式(普通/按日计息等)以及利率方式(年利率、月利率等)Step2. 输入利率参数Step3. 输入现值参数或未来值参数Step4. 输入期数参数(可以为天数、月数、年数等)Step5. 按照实际需求进行支付的设置(选择支付时间、支付方式、支付额度)计算器即可自动计算出相应的利息。

3. 金融计算器的高级应用除基本的计算功能外,金融计算器还具有一些高级功能,包括投资回报率计算、贷款计算、债券计算等。

以贷款计算为例,可以使用金融计算器中的“贷款”、“利率”、“期”三个功能键进行计算。

具体步骤如下:Step1. 选择贷款方式(等额本息/等额本金等)Step2. 输入贷款总额及贷款利率Step3. 输入还款期数(可以为天数、月数、年数等)计算器即可自动计算出每月还款额以及总还款额。

金融计算器的高级应用可以根据不同的需求进行自由搭配,支持用户自定义功能键,并且还可以进行数据的保存与读取,方便用户财务数据的管理。

4. 金融计算器的使用实例以下为一个简单的使用实例,以计算银行存款利息为例:Step1. 选择计算方式为普通方式,利率方式为年利率Step2. 输入年利率为5%Step3. 输入现值为10000元Step4. 输入期数为1年Step5. 不需要按支付设置计算器即可自动计算出一年后所得到的利息为500元。

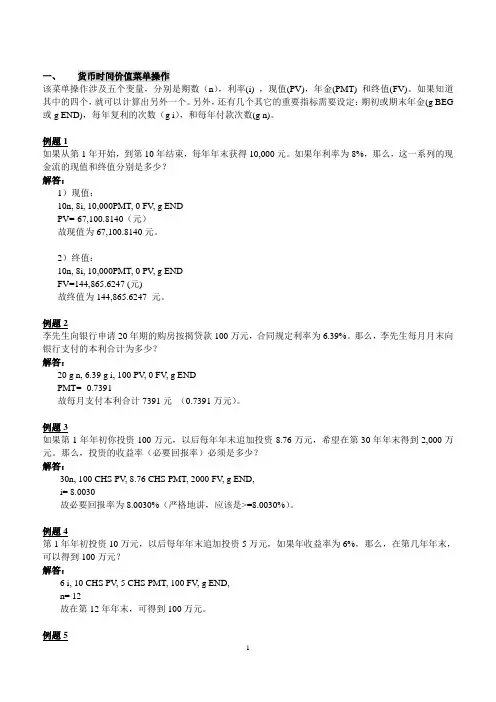

一、货币时间价值菜单操作该菜单操作涉及五个变量,分别是期数(n),利率(i) ,现值(PV),年金(PMT) 和终值(FV)。

如果知道其中的四个,就可以计算出另外一个。

另外,还有几个其它的重要指标需要设定:期初或期末年金(g BEG 或g END),每年复利的次数(g i),和每年付款次数(g n)。

例题1如果从第1年开始,到第10年结束,每年年末获得10,000元。

如果年利率为8%,那么,这一系列的现金流的现值和终值分别是多少?解答:1)现值:10n, 8i, 10,000PMT, 0 FV, g ENDPV=-67,100.8140(元)故现值为67,100.8140元。

2)终值:10n, 8i, 10,000PMT, 0 PV, g ENDFV=144,865.6247 (元)故终值为144,865.6247 元。

例题2李先生向银行申请20年期的购房按揭贷款100万元,合同规定利率为6.39%。

那么,李先生每月月末向银行支付的本利合计为多少?解答:20 g n, 6.39 g i, 100 PV, 0 FV, g ENDPMT= -0.7391故每月支付本利合计7391元(0.7391万元)。

例题3如果第1年年初你投资100万元,以后每年年末追加投资8.76万元,希望在第30年年末得到2,000万元。

那么,投资的收益率(必要回报率)必须是多少?解答:30n, 100 CHS PV, 8.76 CHS PMT, 2000 FV, g END,i= 8.0030故必要回报率为8.0030%(严格地讲,应该是>=8.0030%)。

例题4第1年年初投资10万元,以后每年年末追加投资5万元,如果年收益率为6%,那么,在第几年年末,可以得到100万元?解答:6 i, 10 CHS PV, 5 CHS PMT, 100 FV, g END,n= 12故在第12年年末,可得到100万元。

例题5小王出租了一套房屋,每年租金收入2万元,年初收取。

cfa金融计算器用法CFA金融计算器(Chartered Financial Analyst calculator),也称作HP 12C金融计算器,是CFA考试中常用的计算工具。

其功能强大,可进行各种金融和投资计算。

下面将介绍CFA 金融计算器的使用方法和一些常见的计算公式。

1. 基本设置:开机:按ON/C按钮清零:按CLX按钮重置设置:按ON/C和EEX按钮,并按PROG按钮科学记数法:按f,然后按EEX显示小数位数:按f,然后按FIX,并输入所需小数位数百分比显示:按f,然后按%光标位置(可放置在任何数值上):按左右方向键2. 常见的计算公式:利息计算:简单利息:利息=本金×利率×时间复利:利息=本金×(1+利率/期数)^(期数×时间)- 本金年利率转换为利息率:利率/期数= (1+年利率)^(1/期数) - 1利息率转换为年利率:年利率 = (1+利率/期数)^期数 - 1现值/未来值计算:现值:PV = FV / (1 + r)^n未来值:FV = PV x (1 + r)^n其中,PV为现值,FV为未来值,r为折现率,n为时间期限股息计算:每股股息:股息 = (每股股息率)×(每股股价)总共股利:股利 = 股息 ×总股数债券计算:现值:PV = 公式求和(每期现金流/(1+收益率)^时间期限)到期收益率:YTM = 公式求解(价格 = 公式求和(每期现金流/(1+收益率)^时间期限))修正现值(以每千面值计算):选择g和I/YR键,按输入数字,再选择PV键,按输入年数股票计算:股票价格收益率:R = (期末股价 - 期初股价)/ 期初股价市盈率:PE = 市价 / 每股收益每股市盈率:EPS = 净利润 / 发行股数投资组合计算:投资收益率:R = ∑(wi × Ri),其中,wi为每个资产的权重,Ri为每个资产的收益率3. 复杂计算与函数:金融计算器还提供了许多功能和函数,如求和函数(SΣ+键)、平均函数(SΣ+键),以及各类概率分布函数、线性回归、NPV、IRR等。

金融计算器调整数学计算法则SMPL,单利计算,主要功用是做现金规划;CMPD,复利计算,主要功用是做房产规划、教育规划、养老规划;CASH,现金流量,主要功用是做现金规划、房产规划;AMRT,年线摊销,主要功用是做房产规划。

(1)单利计算单利:只计算本金所带来的利息,而不考虑利息再产生的利息。

单利终值:一定时期以后的本利和FV=PV*(1+i*n)单利计算SMPL功能键Set,天数模式,365/360(EXE确认即可选择)Dys,利息天数I%,利率,年利率、不用百分号PV,现值SI,单利利息SFV,单利终值(本金+利息),按SOLVE键ALL,利息和终值同时呈现符号说明金融计算器的正负不代表数学意义上的正负正值(+):现金流入(钱进入口袋)负值(-):现金流出(钱拿出口袋)单利的功能:一般用做现金规划,流动性强,帮客户创造价值(2)复利计算复利:本金能产生利息,利息在下期也转作本金并与原来的本金一起再计算利息,如此随计息周期数不断下推,通常所说的利滚利。

复利终值:在“利滚利”基础上计算的现在的一笔收付款项在未来的本利和,FV=PV*(1+i)^n复利计算CMPD功能键Set,付款时期,END:期末,Begin,期初N,复利计算周期I%,利率,年利率、不用百分号PV,现值(本金)PMT,定期的付款额FV,复利终值(本金+利息),按SOLVE键P/Y,年付款次数C/Y,年复利次数复利对应的单利计算公式:[Si=(1+Ci)^n-1]/n (3)年限摊销AMRTSet,期初付款或期末付款PM1,付款PM1(付款次数)PM2,付款PM2(付款次数)N,复利计算周期I%,利率PV,现值PMT,定期的付款额FV,终值P/Y,年付款次数C/Y,年复利次数BAL,付款PM2完毕时的本金余额INT,付款PM1中的利息金额PRN,付款PM1中的本金金额∑INT,从款项PM1付至款项PM2的总利息∑PRN,从款项PM1付至款项PM2的总本金(4)现金流量CASHI%,利率Csh,编辑流量NPV,净现值IRR,内部收益率PBP,回收期NFV,净终值。

金融计算器使用说明(B2 plus or HP indication) 嘿,亲们!今天咱们来聊聊金融计算器的使用说明,别看这玩意儿长得挺高级,其实用起来也没啥大不了的。

就让我这个金融小白,带领大家轻松上手吧!咱们得知道金融计算器是干啥用的。

它呀,就是帮助我们解决那些复杂的金融数学问题的。

比如说,我们需要算利息、本金、复利等等,这时候就可以用它来帮忙了。

当然啦,它还可以帮我们计算股票、基金、债券等等的投资收益,简直是个万能的小助手呢!咱们该怎么操作这个金融计算器呢?别着急,我一步一步地教给大家。

打开计算器。

这里有个小窍门哦,要是你想让计算器以十进制的方式显示结果,就在输入数字的时候,按下“shift”键就可以了。

这样一来,你就可以轻松地进行各种数学运算了。

咱们来学习一些基本的数学符号。

这里有加号、“-”、“乘号”、“除号”和“等于号”。

你可以根据需要选择不同的符号来进行计算。

比如说,你要计算2+3,就在输入框里输入“2”,然后按“加号”键,接着输入“3”,再按“等号”键,最后你就可以看到结果是5了。

现在咱们来说说复利的问题。

复利是指利息不仅产生在本金上,还产生在之前积累的利息上。

简单来说,就是利滚利的意思。

在金融计算器上,你可以用“x”表示乘号,用“1+”表示加号,用“r”表示利率(小数形式),用“n”表示期数(年数)。

比如说,你想计算1000元存入银行5年后的本金和利息总和,你可以这样输入:1000 x (1+0.05) ^ 5。

然后按“等号”键,你就可以得到答案啦!除了复利,金融计算器还可以帮你计算投资收益。

这里咱们以股票为例。

假设你买了100股某公司的股票,每股价格是50元。

过了一年,这家公司的股票涨到了60元/股。

这时候,你想知道你的投资收益是多少吗?别急,我来告诉你怎么算。

你需要知道你买了多少股股票,这里是100股。

你需要知道每股股票的价格变化,这里是10元/股(从50元涨到60元)。

你可以用金融计算器来计算你的投资收益了。

用金考易金融计算器计算债券到期收益率

金考易金融计算器的债券计算功能是专门应对计算债券价格、到期收益率等的计算,对应传统财务计算器的BOND功能,比BOND功能操作更容易,更实用。

债券到期收益率计算实例

【例】朱先生在2009年2月12日以105元的价格买入一种债券(不含应计利息),债券票面额100元,到期日为2019年8月26日,票面利率为8%,以实际天数计息,每半年付息一次。

如果朱先生持有到期,则他的到期收益率是多少?

答案:7.31%

普通算法:

涉及到以实际天数计息的情形,普通算法无法计算。

可以使用金融计算器计算(以HP12C 计算器为例),算法如下:

输入债券购买价:105PV

输入债券的票面利率:8PMT

确定日期输入模式:gM.DY

输入债券买入日:2.122009ENTER

输入债券到期日:8.262019

按fYTM,得出7.3106,即债券的到期收益率YTM为7.31%。

金考易金融计算器:

金考易金融计算器已更新至2.4 七大功能终生免费使用下载地址:/app/index.htm。