李巍销售与收款循环审计13章

- 格式:ppt

- 大小:3.74 MB

- 文档页数:112

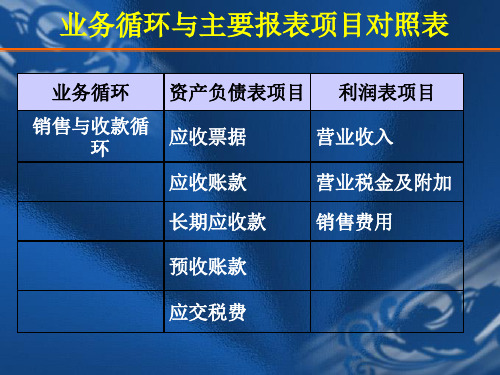

第二节销售与收款循环的内部控制和控制测试【例题2·单项选择题】A注册会计师负责审计甲公司2021年度财务报表。

A注册会计师通过了解销售与收款业务流程识别控制风险,评估涉及营业收入、应收账款财务报表工程相关认定是否存在重大错报。

以下控制活动中能够控制营业收入“发生〞认定错报风险的是〔〕。

A.每月末由独立人员对销售部门的销售记录、发运部门的发运记录和财务部门的销售交易入账情况作内部核查,以确认销售交易是否及时入账C.销售价格、付款条件、运费和销售折扣确实定已经适当的授权批准D.销售交易是以经过审核的发运凭证及经过批准的客户订购单为依据登记入账的【答案】D【解析】选项D恰当。

选项A的控制活动与营业收入“截止〞认定相关;选项B与营业收入“完整性〞认定相关,选项C的控制活动都与营业收入“准确性〞认定相关;选项D 的控制活动与营业收入“发生〞认定相关。

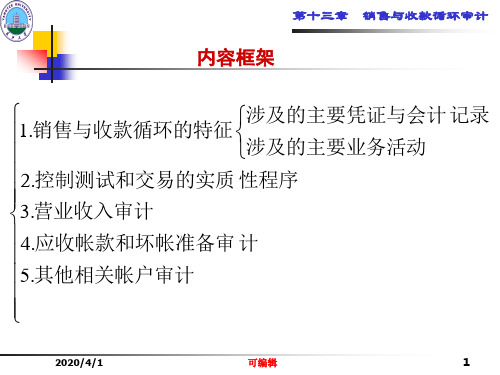

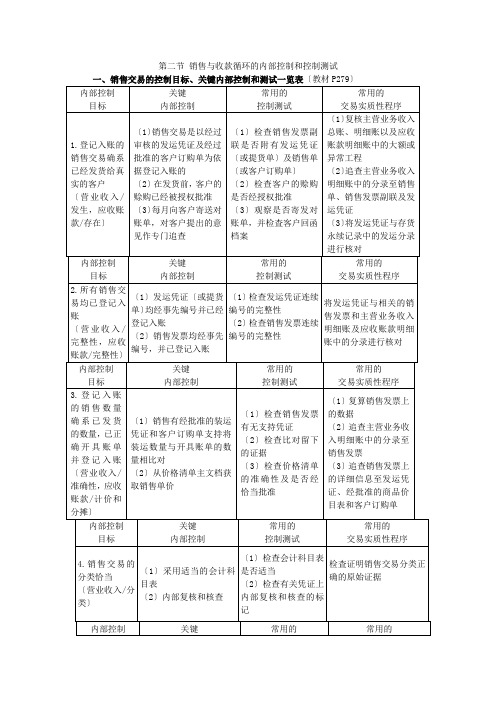

二、销售交易的内部控制〔教材P281-282〕〔一〕适当的职责别离〔二〕恰当的授权审批〔三〕充分的凭证和记录〔五〕按月寄出对账单〔六〕内部核查程序【相关链接】控制活动的要素〔11.4,教材P231〕〔一〕适当的职责别离〔教材P281〕1.销售与收款业务相关职责适当别离的根本要求2.适当的职责别离内容1.销售与收款业务相关职责适当别离的根本要求〔教材P281〕〔1〕企业应当将办理销售、发货、收款三项业务的部门〔或岗位〕分別设立〔2〕企业在销售合同订立前,应当指定专门人员就销售价格、信用政策、发货及收款方式等具体事项与客户进行谈判〔3〕谈判人员至少应有两人以上,并与订立合同的人员相别离〔4〕编制销售发票通知单的人员与开具销售发票的人员应相互别离〔5〕销售人员应当防止接触销货现款〔6〕企业应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准【例题3·简答题】A注册会计师负责对甲公司2010年12月31日的财务报告内部控制进行审计。

A注册会计师了解到,甲公司将客户验货签收作为销售收入确认的时点。