第四类 食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品

- 格式:doc

- 大小:19.00 KB

- 文档页数:1

报关员《商品编码》知识点报关员《商品编码》必备知识点为了方便考生《商品编码》知识点的记忆,下面是店铺给大家提供的《商品编码》必备知识点,大家可以参考阅读。

第一类、第二类归类过程中要注意加工方式,依据“加工方式”确定商品是归入第一类、第二类还是第四类。

另外在确定子目的过程中,如果商品的子目不是非常明确的时候,要从对应章节的品目去判断题目里面给出来的商品到底是什么商品。

课堂练习1、熏制的大西洋鲑鱼答案:0305.41102、熏墨鱼答案:1605.90903、水煮过的中华绒鳌蟹(未去壳,冻的) 答案:0306.14904、冷冻的对虾虾仁答案:0306.13215、水煮后经冷冻的去壳小虾答案:1605.20006、活的小虾答案:0306.23997、活的淡水小龙虾答案:0306.29908、流动动物园表演的香猪答案:9508.10009、供食用的活甲鱼答案:0106.202010、不适合食用的死甲鱼答案:0511.999011、供食用的活野鸡(重量2公斤/只) 答案: 0106.392912、供人食用的冻牛肝答案:0206.220013、不供人食用的冻牛肝答案:0511.999014、供人食用的鲜牛百叶答案:0504.002915、未炼制的猪脂肪答案:0209.000016、未炼制的牛脂肪答案:1502.001017、经烹煮的熏大马哈鱼答案: 0305.412018、经红烧的整条红鳟鱼(罐头装) 答案:1604.119019、经水煮的对虾虾仁答案: 1605.200020、干沙蚕答案:0307.999021、草莓味酸奶(带有小块草莓果粒) 答案: 0403.100022、加糖的脱脂奶粉答案:0402.100023、“天天”牌女士高钙奶粉(含脱脂奶粉、淀粉、豆粉、钙、维生素及白砂糖等多种成分) 答案:1901.900024、天然蜂蜜答案:0409.000025、天然蜂蜜与人造蜜的混合制品(其中天然蜂蜜60%、人造蜂蜜40%) 答案:1702.900026、巧克力味的冰淇淋答案:2105.000027、天然圣诞树(未经装饰) 答案:0604.910028、塑料仿制的圣诞树答案:9505.100029、鲜玫瑰(制花束用) 答案:0603.110030、经香水浸渍的干玫瑰答案:0603.900031、塑料制的假花答案:6702.100032、鲜菊花(制花束用) 答案:0603.140033、干菊花(供入药品用) 答案:1211.901534、炒熟的核桃答案: 2008.199935、干椰子肉答案: 1203.000036、冷藏草莓答案: 0810.100037、鲜水蜜桃答案: 0809.300038、绿茶(每包净重60公斤) 答案: 0902.209039、玉米(非种用) 答案: 1005.900040、去壳燕麦答案:1104.220041、制成片的燕麦答案:1104.120042、马铃薯细粉答案:1105.100043、“华源”牌燕麦片(加有少量糖,已经烘炒加工,冲泡后即可食用) 答案:1904.100044、干面筋答案:1109.000045、即食面筋答案:1902.309046、种用西瓜子答案:1209.991047、豌豆种子答案:0713.1010第一类历年考题:1、供食用的活珍珠鸡(重量大于2千克) 答案:0105.99932、鲜整头乳猪肉(重量不足10千克) 答案:0203.11103、冻整鸡答案:0207.12004、装入肠衣的熏腌牛肉(未经绞碎、未经调味、供食用) 答案:0210.20005、冷大马哈鱼答案:0302.12206、冷藏的中华绒鳌蟹答案:0306.24917、盐渍海蛰答案:0307.99908、猴枣答案:0510.00109、活的淡水小龙虾答案:0306.2990第二类历年考题:1、天然圣诞树(未经装饰) 答案:0604.9100 02年2、冷冻的煮熟甜玉米粒,塑料袋装答案:0710.4000 01年3、500克袋装的干制的小白蘑菇答案:0712.3100 04年解释:根据第7章章注二的规定,知道蘑菇属于蔬菜。

海关进出⼝商品分类⽬录是进出⼝商品归类的基本依据。

我国的海关进出⼝商品分类⽬录是指根据海关征税和海关统计⼯作的需要,分别编制的《中华⼈民共和国海关进出⼝税则》和《中华⼈民共和国海关统计商品⽬录》。

这两个分类⽬录品⽬号列在第1—97章完全⼀致,均是以《协调制度》为基础,结合我国进出⼝货物的实际情况编制⽽成的。

⼀、⽬录概况 (⼀)产⽣与发展上述税则和⽬录⾃1992年1⽉1⽇起实施,其中1992⾄1995年版分类⽬录是以1992年《协调制度》为基础编制的,1996年⾄2001年版分类⽬录是以1996年版《协调制度》为基础编制的。

为适应科学技术的发展和国际贸易⽅式的变化情况,有效地实施对进出⼝物流的监管,世界海关组织(WCO)根据《协调制度国际公约》有关条款的规定,对1996年版《协调制度》(HS)进⾏了全⾯修订,并在1999年召开的WCO协调制度委员会第24次会议上公布了2002年版《协调制度》。

根据《协调制度国际公约》对缔约国权利义务的规定,中国海关进出⼝税则和统计⽬录于2002年1⽉1⽇起采⽤新的《协调制度》,并据此编制了2002年版《中华⼈民共和国海关进出⼝税则》和《中华⼈民共和国海关统计商品⽬录》。

2002年版进出⼝税则税⽬由20 01年的7111个增加到7316个。

上述⽬录第1章⾄第97章(其中第77章为空章)的前6位数码及其商品名称与《协调制度》完全⼀致,第7、8两位数码是根据我国关税、统计和贸易管理的需要细分的。

(⼆)商品号列的意义、编排规律及其表⽰⽅法《中华⼈民共和国进出⼝税则》中的商品号列称为税号,为征税需要,每项税号后列出了该商品的税率;《中华⼈民共和国海关统计商品⽬录》中的商品号列称为商品编号,为统计需要,每项商品编号后列出了该商品的计量单位,并增加了第⼆⼗⼆类“特殊交易品及未分类商品”(内分第98,99章)。

以《协调制度》为基础的海关商品分类⽬录对商品的分类和编排是有⼀定规律的。

-第四类⾷品;饮料、酒及醋;烟草、烟草及烟草代⽤品的制品(第16—24章) (⼀)本类商品构成 第16章⾁、鱼、甲壳动物、软体动物及其他⽔⽣⽆脊椎动物的物品 第17章糖及糖⾷ 第18章可可及可可制品 第19章⾕物、粮⾷粉、淀粉或乳的制品;糕饼点⼼ 第20章蔬菜、⽔果、坚果或植物其他部分的制品 第21章杂项⾷品 第22章饮料、酒及醋 第23章⾷品⼯业的残渣及废料;配制的动物饲料 第24章烟草、烟草及烟草代⽤品的制品 (⼆)归类要点 1. 根据加⼯程度的不同来判断商品归本类还是第⼀、⼆类动、植物产品:简单加⼯产品第2、3章第4章第7、8章第9章第11章复杂加⼯产品第16章第19章第20章第21章第19章例: 1.煮熟的猪肝罐头(2003年试题) 答案: 1602.2000 2.美味鸭⾆,⼀种风味⼩吃,真空包装,15克/包 (2005) 答案:商品编码16023991 3.“远洋牌”烤鱿鱼丝,⽤新鲜的鱿鱼配以⽩砂糖、盐、味精后烤制⽽成,125/袋(2007年试题) 答案:16059090 解析:鱿鱼属于软体动物。

4、供早餐⽤的加有少量糖的燕麦⽚,已经烘炒加⼯,冲泡后即可⾷⽤(2003年试题) 答案: 1904.1000 解析:燕麦⽚属于⾕物类制品,可以考虑归第11章,但是烘炒加⼯的程度已经超过了第11章的范围,所应该归第19章。

具体查阅⼦⽬录,应该归商品编码1904.1000。

5.甜杏仁(1000克塑料瓶装,⼰炒熟)(2004年试题) 答案: 20081999 解析:甜杏仁是籽仁的⼀种,炒熟的甜杏仁属于籽仁制品,查阅类、章标题发现本商品涉及的项⽬为第⼆类第12章“杂项籽仁及果实”和第20章未列名⽔果、坚果及植物的其他⾷⽤部分,但是炒熟的甜杏仁已经超过了12章的加⼯范围,所以应该归⼊第20章,具体商品编码为20081999。

2、混合⾷品的归类 n 依据:第⼗六章章注释⼆: 归⼊本章的⾷品按重量计必须含有20%以上的⾹肠、⾁、⾷⽤杂碎、动物⾎、鱼、甲壳动物、软体动物或其他⽔⽣⽆脊椎动物及其混合物。

第四类⾷品、饮料、酒及醋;烟草、烟草及烟草代⽤品的制品⼀、本类概述第4类共分9章(从第16章~第24章),按照动物产品——植物产品——其他⾷品及嗜好品的顺序排列章次,按商品的原料属性和⽤途可将本类货品⼤致分为5组产品,分述如下:l、主要以第⼀类产品(动物产品)为原料的⾷品归⼊(第16章):2、主要以植物产品为原料的⾷品(第17章~第20章);3、杂项⾷品(第21章)4、饮料、酒及醋(第22章);5、⾷品⼯业残渣及配制的动物饲料(第23章);6、烟草及其制品(第24章)。

根据加⼯程度来区分归⼊第⼀、⼆类还是归⼊第四类。

例:⽔煮后经冷冻的去壳对虾错误归类:0306.1321正确的归类:1605.2000根据加⼯程度,03章的加⼯程度没有包括去壳,去壳已经不属于简单加⼯,因此归⼊到16章,1605.2000。

对其他章各种⾷品之间的⼤致相互联系。

课下将这些品⽬做⽐较,熟悉它们的商品名称。

对商品归类的时候,⼀定要先判断这个商品⼤致归为哪⼀⼤类,哪⼀章,然后,再注意看⼀下每章的章注和类注是否有说明,本章不包括哪些内容。

★本章的章注⼀(参见进出⼝商品名称与编码P30),要说明的⼀个问题是简单加⼯的⾁、⾷⽤杂碎、鱼、甲壳动物、软体动物极其他⽔⽣⽆脊椎动物归⼊到第⼆章⾄第三章,⽽不归⼊第⼗六章。

★章注⼆(参见进出⼝商品名称与编码P30),指的是,如果是混合⾷品(动物与植物混合),那么归⼊本章的前提条件是第⼆、第三类的动物原料的含量必须在20%以上,其中呢,动物原料可以相加。

如果说低于20%就不能够归⼊到16章。

例1:含⽺⾁30%,胡萝⼘40%,⽩菜20%,洋葱10%的⾷品。

解释:商品归类总规则,规则三(⼆)有关于混合物的归类原则,混合物按照构成商品基本特征的商品归类,如果说,按照这个原则,应该按胡罗⼘来归类,但章注的归类效⼒优先于归类总规则,由于在这⼀章的章注⼆有说明,只要是第⼆、第三类的动物原料的含量在20%以上就可以归⼊到16章。

商品编码练习题及答案请指出下列商品的编码、归类要素及归类规则。

1牡蛎,活的,供食用商品编码:0307119000解析:归为第一类第三章,鱼、甲壳动物,软体动物及其他水生无脊椎动物2.后生的核桃,拎壳商品编码:0802310000解析:归入第二类第八章,食用水果及坚果,3.由地沟油炼制加工成的航空煤油。

商品编码:2710191100解析:归入第五类第二十七章,矿物燃料,矿物油及其酿造产品。

沥青物质,矿物蜡4.彩色棉花,是采用现代生物工程技术培养出来的一种在棉花吐絮时纤维就具有天然色彩的新型纺织原料。

商品编码:520210000解析:归入第十一类五十二章,棉花5.印花布,平纹机织,棉65%、涤纶35%,180克/平方米,宽120厘米,成卷。

商品编码:55164400解析:归入第11类,五十五章,化学纤维短纤6.弯折机,也称折弯机,非数控,用途:使钢材按照设定的角度弯曲。

商品编码:84622990解析:归入第16类84章、核反应堆、锅炉、及其、机械及器具及其零件7.轿车用倒车雷达,装于轿车尾部,当倒车时距障碍物一定距离即发出警报声以提醒驾驶员_。

商品编码:85123019解析归为第16类,85章,电机、电气设备及其零件:录音机及放声机、电视图像、声音的录制和重放设备及其零件9.进度表炸薯条,4公斤/袋,马铃薯经冲洗、去皮、乌条、油炸、冷藏、外包装而变成商品编码:20212000解析:归为第四类,第20章,食品:饮料、酒及醋:蔬菜水果、坚果或植物其他部分的制品10.”神龙”牌戒烟糖,以由金属银制成的极其微细的粉末为有效成分,添加于口香糖等基剂中配制而成,其原理是通过极微量的银分子对味觉神经的作用,使吸烟者对于烟草之烟产生厌恶感,从而达到戒烟效果。

商品编码:21069090解析:归入第四类第21章。

食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品商品归类练习三11.门垫,由海绵橡胶做成。

商品编码:40161090解析归为第七类第40章,塑料及其制品:橡胶及其制品12.硅橡胶制药瓶用瓶塞(硅橡胶学名聚硅氧烷。

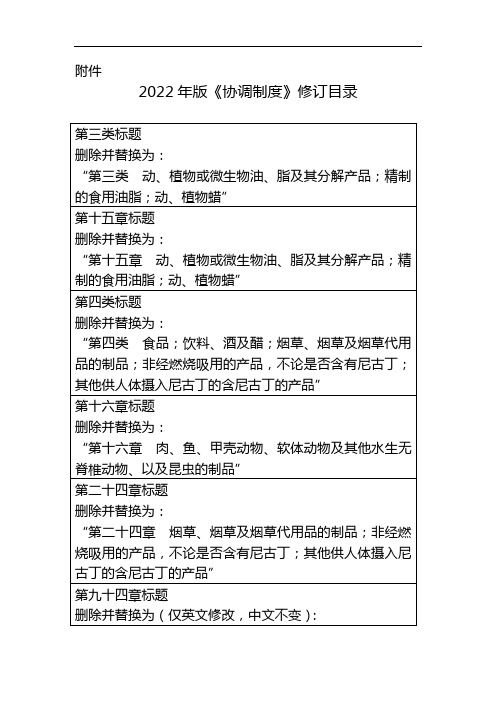

![中华人民共和国含有进口成份出口货物原产地标准主要制造、加工工序清单-对外经济贸易部令[92]2号](https://img.taocdn.com/s1/m/f764957ef4335a8102d276a20029bd64783e6232.png)

中华人民共和国含有进口成份出口货物原产地标准主要制造、加工工序清单正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国含有进口成份出口货物原产地标准主要制造、加工工序清单(1992年4月1日对外经济贸易部令(92)2号发布)根据《中华人民共和国出口货物原产地规则》第六条的规定,现制定含有进口成份出口货物原产地标准主要制造、加工工序清单如下:税目号商品名称主要制造、加工工序或其它要求第一类活动物和动物产品第3章03.03冻鱼卵取卵、分选和冷冻03.04鲜的、冷藏的或冻藏的鱼片和清除内脏和剔骨刺其它鱼肉(不论是否切碎)03.06虾仁、蟹肉去皮壳和冷冻03.07冷冻的或干的墨鱼、鱿鱼及章鱼清除内脏,冷冻或干燥第5章动物肠衣清洗,分拣,盐渍或干燥05.04第二类植物产品第8章腰果仁去壳和去皮08.01第四类食品;饮料、酒和醋;烟草及加工的烟草代用品第17章砂糖和绵白糖由原糖制成17.01第18章18.04-可可脂,可可油;可可粉;由可可豆制成18.06巧克力及其它含可可的食品第24章24.02-雪茄烟及卷烟;其它烟草制品由烟草制成24.03第六类化学工业及其相关工业的产品第28章无机化学品;贵金属,稀土金使用本税目号以外的原料制成;28.01-属,放射性元素及其同位素也可使用本税目号项下的进口28.51的有机及无机化合物原料,其价值不超过制成品出厂价的75%第29章有机化学品使用本税目号以外的原料制成;29.01-也可使用本税目号项下的进口原29.42料,其价值不超过制成品出厂价的75%第30章由两种或两种以上的成份混合使用本税目号以外的原料制成;30.03而成供治疗或预防用的成药,也可使用本税目项下的进口未以标定剂量包装或非零售原料,其价值不超过制成品出包装厂价的75%30.04用于治疗或预防用的含有混合使用本税目号以外的原料制成;或非混合的成药(不包括税也可使用本税目号项下的进口目30.02,30.05原料,其价值不超过制成品出或30.06项下的商品),厂价的75%包装或标定剂量或多种形状或以零售方式进行包装。

我国海关进出口商品分类目录我国海关进出口商品分类目录是根据海关征税和海关统计工作的需要,分别编制的《中华人民共和国海关进出口税则》和《中华人民共和国海关统计商品目录》。

这两个分类目录品目号列在第1-97章完全一致,均是以《协调制度》为基础,结合我国进出口货物的实际情况编制而成的。

编码:01011100 改良用野马其中,章、税(品)目、五六位数级子目号列为《协调制度》原有的编码,七八位数级子目号列为我国增加的编码。

第一类:活动物;动物产品(第1章至第5章)第1章活动物本章包括所有活动物,但下列各项除外:(一)鱼、甲壳动物、软体动物及其他水生无脊椎动物(税(品)目号0301、0306、0307)(二)培养微生物及税(品)目号3002所列其他产品。

(三)流动马戏团、动物园或其他类似巡回展出用的动物(税(品)目号9508)第2章肉及食用杂碎本章包括可供人食用的各种动物肉及食用杂碎,但鱼、甲壳动物、软体动物及其他水生无脊椎动物除外。

本章动物产品的加工程度仅限于鲜、冷、冻、盐腌、干制、熏制或在面上撒糖或糖水的。

若进一步加工,如经煮、蒸、烤、炸、炒等,一般就归入第16章。

第3章鱼、甲壳动物、软体动物及其他水生无脊椎动物这些动物可供直接食用、工业用(制罐头等)、产卵或观赏用。

水生无脊椎动物,均归入本章,其中最常见的包括海参、海蜇、海胆等。

常见的海蜇保存制作方法有两种:即用盐腌制或用明矾腌制。

用盐腌制的归入本章,用明矾腌制的归入子目号16059010。

第4章乳品、蛋品、天然蜂蜜、其他食用动物产品第5章其他动物产品本章包括各种未加工或仅经简单加工的各种未列名的动物产品,通常不作为食品(但某些动物肠、膀胱、胃及动物血除外)。

归入本章的产品有,未加工的人发、猪鬃、马毛、骨、角、蹄、爪、壳及供配药用的动物产品等。

本章注释对“未加工的人发”做了说明,因此如已按发根和发梢进行过整理或已经除简单洗涤之外的加工的人发应归入第67章。

中国海关进出口商品分类目录第一类活动物;动物产品活动物肉及食用杂碎鱼及其他水生无脊椎动物乳;蛋;蜂蜜;其他食用动物产品其他动物产品第二类植物产品活植物;茎、根;插花、簇叶食用蔬菜、根及块茎食用水果及坚果;甜瓜等水果的果皮咖啡、茶、马黛茶及调味香料谷物制粉工业产品;麦芽;淀粉等;面筋油籽;子仁;工业或药用植物;饲料虫胶;树胶、树脂及其他植物液、汁编结用植物材料;其他植物产品第三类动、植物油、脂及其分解品;精制的食用油脂;动、植物蜡动、植物油、脂、蜡;精制食用油脂第四类食品;饮料、酒及醋;烟草及烟草代用品的制品肉、鱼及其他水生无脊椎动物的制品糖及糖食可可及可可制品谷物粉、淀粉等或乳的制品;糕饼蔬菜、水果等或植物其他部分的制品杂项食品饮料、酒及醋食品工业的残渣及废料;配制的饲料烟草、烟草及烟草代用品的制品第五类矿产品盐;硫磺;土及石料;石灰及水泥等矿砂、矿渣及矿灰矿物燃料、矿物油及其产品;沥青等第六类化学工业及其相关工业的产品无机化学品;贵金属等的化合物有机化学品药品肥料鞣料;着色料;涂料;油灰;墨水等精油及香膏,芳香料制品,化妆盥洗品洗涤剂、润滑剂、人造蜡、塑型膏等蛋白类物质;改性淀粉;胶;酶炸药;烟火;引火品;易燃材料制品照相及电影用品杂项化学产品第七类塑料及其制品;橡胶及其制品塑料及其制品橡胶及其制品第八类生皮、皮革、毛皮及其制品;鞍具及挽具;旅行用品、手提包及类似容器;动物肠线(蚕胶丝除外)制品生皮(毛皮除外)及皮革毛皮、人造毛皮及其制品棉花第九类木及木制品;木炭;软木及软木制品;稻草、秸秆、针茅或其他编结材料制品;篮筐及柳条编结品木及木制品;木炭软木及软木制品编结材料制品;篮筐及柳条编结品第十类木浆及其他纤维状纤维素浆;回收(废碎)纸或纸板;纸、纸板及其制品木浆等纤维状纤维素浆;废纸及纸板纸及纸板;纸浆、纸或纸板制品印刷品;手稿、打字稿及设计图纸第十一类纺织原料及纺织制品蚕丝羊毛等动物毛;马毛纱线及其机织物棉花其他植物纤维;纸纱线及其机织物化学纤维长丝化学纤维短纤絮胎、毡呢及无纺织物;线绳制品等地毯及纺织材料的其他铺地制品特种机织物;簇绒织物;刺绣品等特种机织物;簇绒织物;刺绣品等针织物及钩编织物针织或钩编的服装及衣着附件非针织或非钩编的服装及衣着附件其他纺织制品;成套物品;旧纺织品第十二类鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花;人发制品鞋靴、护腿和类似品及其零件帽类及其零件伞、手杖、鞭子、马鞭及其零件加工羽毛及制品;人造花;人发制品第十三类石料、石膏、水泥、石棉、云母及类;似材料的制品;陶瓷产品;玻璃及其制品矿物材料的制品陶瓷产品玻璃及其制品第十四类天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币珠宝、贵金属及制品;仿首饰;硬币第十五类贱金属及其制品钢铁钢铁制品铜及其制品镍及其制品铝及其制品铅及其制品锌及其制品锡及其制品其他贱金属、金属陶瓷及其制品贱金属器具、利口器、餐具及零件贱金属杂项制品第十六类机器、机器器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件核反应堆、锅炉、机械器具及零件电机、电气、音像设备及其零附件第十七类车辆、航空器、船舶及有关运输设备铁道车辆;轨道装置;信号设备车辆及其零附件,但铁道车辆除外航空器、航天器及其零件船舶及浮动结构体第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品的零件、附件光学、照相、医疗等设备及零附件钟表及其零件乐器及其零件、附件第十九类武器、弹药及其零件、附件武器、弹药及其零件、附件第二十类杂项制品家具;寝具等;灯具;活动房玩具、游戏或运动用品及其零附件杂项制品第二十类艺术品、收藏品及古物艺术品、收藏品及古物特殊交易品及未分类商品特殊交易品及未分类商品。

![海关进出口税则[2002]:第四类:食品;饮料、酒及醋;烟草、烟草及](https://img.taocdn.com/s1/m/e0a807739b6648d7c1c7468a.png)

第一类活动物;动物产品注释: 一、本类所称的各属种动物,除条文另有规定的以外,均包括其幼仔在内。

二、除条文另有规定的以外,本目录所称干的产品,均包括经脱水、蒸发或冷冻干燥的产品。

第一章活动物注释:本章包括所有活动物,但下列各项除外:一、税目03.01、03.06或03.07的鱼、甲壳动物、软体动物及其他水生无脊椎动物;二、税目03.02的培养微生物及其他产品;三、税目95.08的动物。

第二章肉及食用杂碎注释: 本章不包括:一、税目02.01至02.08或02.10的不适合供人食用的产品;二、动物的肠、膀胱、胃(税目05.04)或动物血(税目05.11、30.02);三、税目02.09所列产品以外的动物脂肪(第十五章)。

第三章鱼、甲壳动物,软体动物及其他水生无脊椎动物注释: 一、本章不包括:(一)税目01.06的哺乳动物;(二)税目01.06的哺乳动物的肉(税目02.08或02.10);(三)因品种或鲜度不适合供人食用的死鱼(包括鱼肝及鱼卵)、死甲壳动物、死软体动物及其他死水生无脊椎动物(第五章);不适合供人食用的鱼、甲壳动物、软体动物、其他水生无脊椎动物的粉、粒(税目23.01);(四)鲟鱼子酱及用鱼卵制成的鲟鱼子酱代用品(税目16.04)。

二、本章所称“团粒”,是指直接挤压或加入少量粘合剂制成的粒状产品。

第四章乳品;蛋品;天然蜂蜜;其他食用动物产品注释:一、所称“乳”,是指全脂乳及半脱脂或全脱脂的乳。

二、税目04.05所称:(一)“黄油”,仅指从乳中提取的天然黄油、乳清黄油及调制黄油(新鲜、加盐或酸败的,包括罐装黄油),按重量计乳脂含量在80%及以上,但不超过95%,乳的无脂固形物最大含量不超过2%,以及水的最大含量不超过16%。

黄油中不含添加的乳化剂,但可含有氯化钠、食用色素、中和盐及无害乳酸菌的培养物。

(二)“乳酱”是一种油包水型可涂抹的乳状物,乳脂是该制品所含的唯一脂肪,按重量计其含量在39%及以上,但小于80%。

关税的税⽬

我国进出⼝商品的关税税⽬共分为21⼤类,具体是:

第⼀类:活动物;动物产品。

第⼆类:植物产品。

第三类:动植物油、脂及其分解产品;精制的⾷⽤油脂、植物蜡。

第四类:⾷品、饮料、酒及醋;烟草及烟草代⽤品的制品。

第五类:矿产品。

第六类:化学⼯业及相关的⼯业产品。

第七类:塑料及其制品;橡胶及其制品。

第⼋类;⽣⽪、⽪⾰、⽑⽪及其制品;鞍具及挽具;旅⾏⽤品、⼿提包及类似容器;动物胶线(蚕胶丝除外)制品。

第九类:⽊及⽊制品;⽊炭;软⽊及软⽊制品;稻草;秸秆或其他编织材料制品;篮筐及柳条编织品。

第⼗类:⽊浆及其他纤维素浆;纸及纸板的废碎品;纸、纸板及其他制品。

第⼗⼀类:纺织原料及纺织制品。

第⼗⼆类:鞋、帽、伞、杖、鞭及其零件;⼰加⼯的⽻⽑及其制品;⼈造花;⼈发制品。

第⼗三类:⽯料、⽯膏、⽔泥、⽯棉、云母及类似材料的制品;陶瓷产品;玻璃及其制品。

第⼗四类:天然或养殖珍珠、宝⽯或半宝⽯、贵⾦属、包贵⾦属及其制品,仿⾸饰;硬币。

第⼗五类:重⾦属及其制品。

第⼗六类;机器、机械器具、电⽓设备及其零件;录⾳机及放声机、电视图像、声⾳的录制和重放设备及其零件、附件。

第⼗七类:车辆、航空器。

船舶及有关运输设备。

第⼗⼋类;光学、照相、电影、计量、检验、医疗或外科⽤仪器及设备、精密仪器设备,钟表、乐器;上述物品的零件、附件。

第⼗九类:武器、弹药及其零件、附件。

第⼆⼗类:杂项制品。

第⼆⼗⼀类:艺术品、收藏品及古物。

我国加⼊WTO后,调整了税则税⽬,税⽬增加到8000多个。

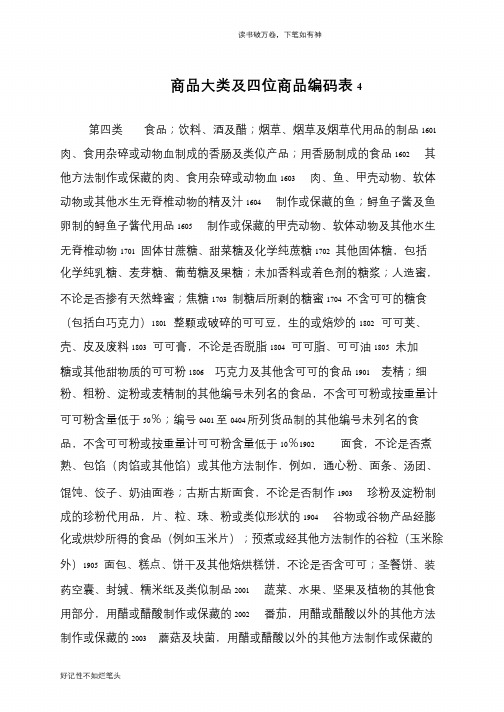

读书破万卷,下笔如有神商品大类及四位商品编码表4第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品1601 肉、食用杂碎或动物血制成的香肠及类似产品;用香肠制成的食品1602 其他方法制作或保藏的肉、食用杂碎或动物血1603 肉、鱼、甲壳动物、软体动物或其他水生无脊椎动物的精及汁1604 制作或保藏的鱼;鲟鱼子酱及鱼卵制的鲟鱼子酱代用品1605 制作或保藏的甲壳动物、软体动物及其他水生无脊椎动物1701 固体甘蔗糖、甜菜糖及化学纯蔗糖1702 其他固体糖,包括化学纯乳糖、麦芽糖、葡萄糖及果糖;未加香料或着色剂的糖浆;人造蜜,不论是否掺有天然蜂蜜;焦糖1703 制糖后所剩的糖蜜1704 不含可可的糖食(包括白巧克力)1801 整颗或破碎的可可豆,生的或焙炒的1802 可可荚、壳、皮及废料1803 可可膏,不论是否脱脂1804 可可脂、可可油1805 未加糖或其他甜物质的可可粉1806 巧克力及其他含可可的食品1901 麦精;细粉、粗粉、淀粉或麦精制的其他编号未列名的食品,不含可可粉或按重量计可可粉含量低于50%;编号0401 至0404 所列货品制的其他编号未列名的食品,不含可可粉或按重量计可可粉含量低于10%1902 面食,不论是否煮熟、包馅(肉馅或其他馅)或其他方法制作,例如,通心粉、面条、汤团、馄饨、饺子、奶油面卷;古斯古斯面食,不论是否制作1903 珍粉及淀粉制成的珍粉代用品,片、粒、珠、粉或类似形状的1904 谷物或谷物产品经膨化或烘炒所得的食品(例如玉米片);预煮或经其他方法制作的谷粒(玉米除外)1905 面包、糕点、饼干及其他焙烘糕饼,不论是否含可可;圣餐饼、装药空囊、封缄、糯米纸及类似制品2001 蔬菜、水果、坚果及植物的其他食用部分,用醋或醋酸制作或保藏的2002 番茄,用醋或醋酸以外的其他方法制作或保藏的2003 蘑菇及块菌,用醋或醋酸以外的其他方法制作或保藏的好记性不如烂笔头。

第四类食品、饮料、酒及醋;烟草、烟草及烟草代用品的制品一、本类概述:1、本类从第十六章到第二十四章共9章,从用途上看本类主要包括食品、饮料、酒及醋、动物饲料、烟草及其制品等;基本上是以第一类和第二类的动物、植物产品为原料进行进一步加工所制得的产品,其加工程度也超过了第一类和第二类产品所允许的货品。

主要的加工程度包括油炸的,烹饪的,烘炒的,蒸煮的,炖的等。

2、本类的一个编排顺序是:(l)主要以第一类产品(动物产品)为原料的深加工品归入(第16章):(2)主要以植物产品(第二类)为原料的深加工品(第17章~第20章);(3)杂项食品(第21章)(4)饮料、酒及醋(第22章);(5)食品工业残渣及配制的动物饲料(第23章);(6)烟草及其制品(第24章)。

3、本类与前几类各章的对应关系如下:简单加工产品第2、3、5章第7、8、12章第9章第10、11章复杂加工产品第16章第20章第21章第19章①第2、3章的肉及食用杂碎及第5章的0504的肠,膀胱,胃和0511的动物血的产品,经过进一步加工后主要归入第16章;②第5章部分品目渣粉和第15章动植物油脂加工过程中产生的残渣及废料归入第23章。

③第7、8章的食用蔬菜、水果及坚果以及12章的部分植物深加工后归入第20章;④第9章的咖啡,茶,马黛茶,及调味香料经过进一步加工,加工成精汁和制品归到21章⑤第10章的谷物和第11章的谷物粉、粮食粉等,经过进一步加工后归入第19章;⑥1212中的甘蔗和甜菜经过加工后制成糖食归到17章4、注意:第1类和第2类中有几个品目的产品虽然是深加工,但不归到第四类,如:①0210的熏肉②0305的熏鱼③0306的蒸过或用水煮过的带壳的甲壳动物④0407和0408的煮过的禽蛋⑤0504的熏过的动物肠、膀胱、胃⑥0710与0811的不论是否蒸煮过的蔬菜、水果、坚果⑦0901的经过焙炒的咖啡⑧1107的不论是否焙制的麦芽。

第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品(一)本章的排列顺序:外贸品学堂4月份报关全程辅导是350元,报检全程辅导是230 1(1)本章的货品以第2、3章的食用肉、食用杂碎、鱼、甲壳动物、软体动物及其他水生无脊椎动物及0504的肠,膀胱,胃和0511的动物血产品为原料,加工方法主要包括:制成香肠;煮、蒸、烤、煎、炸、炒或其他方法烹饪;加工成精、汁,制成鲟鱼子酱或鲟鱼子酱代用品;精细均化制作;用醋、油,酱油等制作或保藏。

导读:第一类、第二类归类过程中要注意加工方式,依据“加工方式”确定商品是归入第一类、第二类还是第四类。

另外在确定子目的过程中,如果商品的子目不是非常明确的时候,要从对应章节的品目去判断题目里面给出来的商品到底是什么商品。

课堂练习1、熏制的大西洋鲑鱼答案:0305.41102、熏墨鱼答案:1605.90903、水煮过的中华绒鳌蟹(未去壳,冻的) 答案:0306.14904、冷冻的对虾虾仁答案:0306.13215、水煮后经冷冻的去壳小虾答案:1605.20006、活的小虾答案:0306.23997、活的淡水小龙虾答案:0306.29908、流动动物园表演的香猪答案:9508.10009、供食用的活甲鱼答案:0106.202010、不适合食用的死甲鱼答案:0511.999011、供食用的活野鸡(重量2公斤/只) 答案: 0106.392912、供人食用的冻牛肝答案:0206.220013、不供人食用的冻牛肝答案:0511.999014、供人食用的鲜牛百叶答案:0504.002915、未炼制的猪脂肪答案:0209.000016、未炼制的牛脂肪答案:1502.001017、经烹煮的熏大马哈鱼答案:0305.412018、经红烧的整条红鳟鱼(罐头装) 答案:1604.119019、经水煮的对虾虾仁答案: 1605.200020、干沙蚕答案:0307.999021、草莓味酸奶(带有小块草莓果粒) 答案: 0403.100022、加糖的脱脂奶粉答案:0402.100023、“天天”牌女士高钙奶粉(含脱脂奶粉、淀粉、豆粉、钙、维生素及白砂糖等多种成分) 答案:1901.900024、天然蜂蜜答案:0409.000025、天然蜂蜜与人造蜜的混合制品(其中天然蜂蜜60%、人造蜂蜜40%) 答案:1702.900026、巧克力味的冰淇淋答案:2105.000027、天然圣诞树(未经装饰) 答案:0604.910028、塑料仿制的圣诞树答案:9505.100029、鲜玫瑰(制花束用) 答案:0603.110030、经香水浸渍的干玫瑰答案:0603.900031、塑料制的假花答案:6702.100032、鲜菊花(制花束用) 答案:0603.140033、干菊花(供入药品用) 答案:1211.901534、炒熟的核桃答案: 2008.199935、干椰子肉答案: 1203.000036、冷藏草莓答案: 0810.100037、鲜水蜜桃答案: 0809.300038、绿茶(每包净重60公斤) 答案: 0902.209039、玉米(非种用) 答案: 1005.900040、去壳燕麦答案:1104.220041、制成片的燕麦答案:1104.120042、马铃薯细粉答案:1105.100043、“华源”牌燕麦片(加有少量糖,已经烘炒加工,冲泡后即可食用) 答案:1904.100044、干面筋答案:1109.000045、即食面筋答案:1902.309046、种用西瓜子答案:1209.991047、豌豆种子答案:0713.1010第一类历年考题:1、供食用的活珍珠鸡(重量大于2千克) 答案:0105.99932、鲜整头乳猪肉(重量不足10千克) 答案:0203.11103、冻整鸡答案:0207.12004、装入肠衣的熏腌牛肉(未经绞碎、未经调味、供食用) 答案:0210.20005、冷大马哈鱼答案:0302.12206、冷藏的中华绒鳌蟹答案:0306.24917、盐渍海蛰答案:0307.99908、猴枣答案:0510.00109、活的淡水小龙虾答案:0306.2990第二类历年考题:1、天然圣诞树(未经装饰) 答案:0604.9100 02年2、冷冻的煮熟甜玉米粒,塑料袋装答案:0710.4000 01年3、500克袋装的干制的小白蘑菇答案:0712.3100 04年解释:根据第7章章注二的规定,知道蘑菇属于蔬菜。

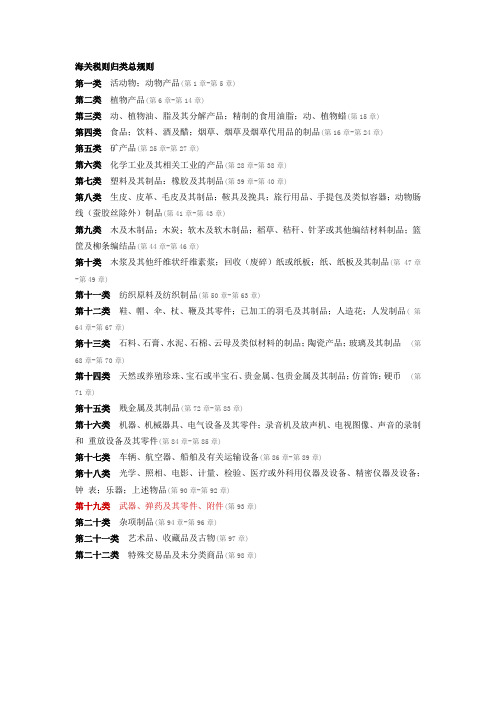

海关税则归类总规则第一类活动物;动物产品(第1章-第5章)第二类植物产品(第6章-第14章)第三类动、植物油、脂及其分解产品;精制的食用油脂;动、植物蜡(第15章)第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品(第16章-第24章)第五类矿产品(第25章-第27章)第六类化学工业及其相关工业的产品(第28章-第38章)第七类塑料及其制品:橡胶及其制品(第39章-第40章)第八类生皮、皮革、毛皮及其制品;鞍具及挽具;旅行用品、手提包及类似容器;动物肠线(蚕胶丝除外)制品(第41章-第43章)第九类木及木制品;木炭;软木及软木制品;稻草、秸秆、针茅或其他编结材料制品;篮筐及柳条编结品(第44章-第46章)第十类木浆及其他纤维状纤维素浆;回收(废碎)纸或纸板;纸、纸板及其制品(第 47章-第49章)第十一类纺织原料及纺织制品(第50章-第63章)第十二类鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花;人发制品( 第64章-第67章)第十三类石料、石膏、水泥、石棉、云母及类似材料的制品;陶瓷产品;玻璃及其制品(第68章-第70章)第十四类天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币(第71章)第十五类贱金属及其制品(第72章-第83章)第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件(第84章-第85章)第十七类车辆、航空器、船舶及有关运输设备(第86章-第89章)第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品(第90章-第92章)第十九类武器、弹药及其零件、附件(第93章)第二十类杂项制品(第94章-第96章)第二十一类艺术品、收藏品及古物(第97章)第二十二类特殊交易品及未分类商品(第98章)。

赞比亚税收管理局海关关税税则参考世界海关组织《商品名称及编码协调制度》术语第四类调制食品、饮料、酒精、醋、烟草及烟草代用品类注:1.本类所称“团粒”指通过直接挤压或添加质量比例不超过3%的粘合剂凝聚而成的产品。

第十六章肉类、鱼类、甲壳类、软体动物或其他水生无脊椎动物的制品章注:1.本章节不包括按照第二章或第三章或第05.04节中规定程序制作或储藏的肉类、杂碎、鱼类、甲壳类、软体动物或其他水生无脊椎动物。

2.香肠、肉类、杂碎、血制品、鱼类、甲壳类、软体动物或其他水生无脊椎动物、或任意此类产品组合的重量含量超过20%的食品制品包含在本章内容当中。

如果制品中包含上述两种或两种以上产品时,应按其中重量最大的组成成份归入第16章的相应节号内。

该规定不适用于标题19.02的包馅产品或标题21.03或21.04中的制品。

目注:1.第1602.10目所称“均化制品”指经细致均化的肉、杂碎、血制品,作为婴儿食品或营养食品供零售,在容器内净重不超过250克;采用此定义时,对因调味、保藏或其他目的而加入的任何少量配料可不予理会。

此类制品还可含有少量可见的肉或杂碎粒。

归类时,本目相对第16.02节的其他各目优先适用。

2.仅以普通名称列入第16.04或16.05节各目的鱼类及甲壳类动物,与以同样名称列入第3章的鱼类及甲壳类动物属相同品种。

注:S=标准税率=17.5%(同下)第十七章糖及糖食章注:1. 本章不包括下列各项:a) 含可可的糖食(第18.06节);b) 化学纯糖(蔗糖、乳糖、麦芽糖、葡萄糖及果糖除外)或第29.40节的其他产品;或c) 第三十章的药物或其他产品。

目注:1. 第1701.11及1701.12目所称“粗糖”指以重量计蔗糖含量在干燥状态时少于测定偏振读数99.5°的糖。

*25%或500克瓦查/千克,两者取较大值可可及可可制品章注:1.本章不包括第04.03、19.01、19.04、19.05、21.05、22.02、22.08、30.03或30.04节中的制品。