东方时尚2019年财务分析详细报告

- 格式:rtf

- 大小:1.04 MB

- 文档页数:36

东方时尚

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 东方时尚2019年现金流量报告

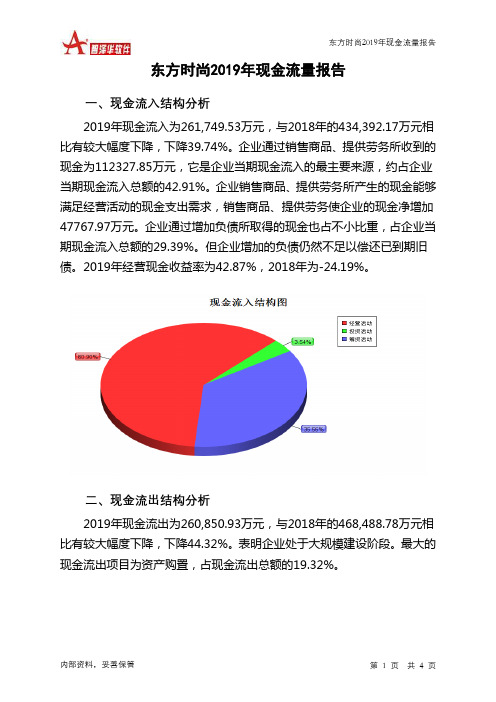

一、现金流入结构分析

2019年现金流入为261,749.53万元,与2018年的434,392.17万元相比有较大幅度下降,下降39.74%。

企业通过销售商品、提供劳务所收到的现金为112327.85万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的42.91%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加47767.97万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的29.39%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为42.87%,2018年为-24.19%。

二、现金流出结构分析

2019年现金流出为260,850.93万元,与2018年的468,488.78万元相比有较大幅度下降,下降44.32%。

表明企业处于大规模建设阶段。

最大的现金流出项目为资产购置,占现金流出总额的19.32%。

东风汽车2019年一季度财务分析综合报告东风汽车2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为10,582.97万元,与2018年一季度的13,905.05万元相比有较大幅度下降,下降23.89%。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年一季度营业成本为268,685.38万元,与2018年一季度的209,589.8万元相比有较大增长,增长28.2%。

2019年一季度销售费用为18,640.82万元,与2018年一季度的12,295.29万元相比有较大增长,增长51.61%。

2019年一季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年一季度管理费用为9,197.26万元,与2018年一季度的19,965.2万元相比有较大幅度下降,下降53.93%。

2019年一季度管理费用占营业收入的比例为2.95%,与2018年一季度的8.12%相比有较大幅度的降低,降低5.17个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

本期财务费用为-74.63万元。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

东风汽车2019年财务分析综合报告东风汽车2019年财务分析综合报告一、实现利润分析2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年营业成本为1,189,945.63万元,与2018年的1,276,999.11万元相比有所下降,下降6.82%。

2019年销售费用为71,857.49万元,与2018年的59,586.44万元相比有较大增长,增长20.59%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为45,107.09万元,与2018年的45,724.13万元相比有所下降,下降1.35%。

2019年管理费用占营业收入的比例为3.34%,与2018年的3.17%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-4,402.73万元。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,东风汽车2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析东风汽车2019年的营业利润率为2.99%,总资产报酬率为1.86%,净资产收益率为5.46%,成本费用利润率为3.07%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

东方时尚2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供22,635.99万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为119,191.42万元,2020年三季度已有长期带息负债为44,777.37万元。

3.总资金需求

该企业的总资金需求为96,555.44万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为51,926.17万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是76,154.57万元,实际已经取得的短期带息负债为87,308.02万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为64,040.37万元,企业有能力在3年之内偿还的贷款总规模为70,097.47万元,在5年之内偿还的贷款总规模为82,211.67万元,当前实际的带息负债合计为132,085.39万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为2,881.36万元。

不过,该资金缺口在企业持续经营0.44个分析期之后可被盈利填补。

该企业投资活动存在资金缺

内部资料,妥善保管第1 页共5 页。

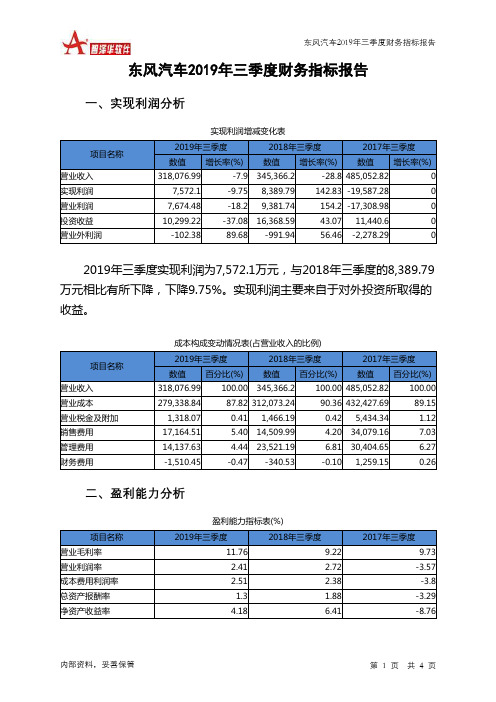

东风汽车2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页东风汽车2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值 增长率(%)数值增长率(%)营业收入 318,076.99-7.9 345,366.2-28.8 485,052.82 0 实现利润 7,572.1 -9.75 8,389.79 142.83 -19,587.28 0 营业利润 7,674.48 -18.2 9,381.74 154.2 -17,308.98 0 投资收益 10,299.22 -37.08 16,368.5943.0711,440.60 营业外利润-102.3889.68-991.9456.46 -2,278.292019年三季度实现利润为7,572.1万元,与2018年三季度的8,389.79万元相比有所下降,下降9.75%。

实现利润主要来自于对外投资所取得的收益。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 318,076.99 100.00 345,366.2 100.00 485,052.82 100.00 营业成本 279,338.84 87.82 312,073.24 90.36 432,427.69 89.15 营业税金及附加 1,318.07 0.411,466.190.425,434.341.12 销售费用 17,164.51 5.40 14,509.99 4.20 34,079.16 7.03 管理费用 14,137.63 4.44 23,521.19 6.81 30,404.65 6.27 财务费用-1,510.45-0.47-340.53-0.101,259.150.26二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 11.76 9.22 9.73 营业利润率 2.41 2.72 -3.57 成本费用利润率 2.51 2.38 -3.8 总资产报酬率 1.3 1.88 -3.29 净资产收益率4.186.41-8.76。

浙江东方2019年财务分析综合报告浙江东方2019年财务分析综合报告一、实现利润分析2019年实现利润为118,534.71万元,与2018年的102,706.78万元相比有较大增长,增长15.41%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为982,036.38万元,与2018年的953,553.37万元相比有所增长,增长2.99%。

2019年销售费用为28,175.18万元,与2018年的27,107.37万元相比有所增长,增长3.94%。

2019年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2019年管理费用为59,318.52万元,与2018年的62,816.06万元相比有较大幅度下降,下降5.57%。

2019年管理费用占营业收入的比例为5.47%,与2018年的6.35%相比有所降低,降低0.88个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2019年财务费用为8,071.26万元,与2018年的6,815.25万元相比有较大增长,增长18.43%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,浙江东方2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析浙江东方2019年的营业利润率为10.90%,总资产报酬率为6.31%,净内部资料,妥善保管第1 页共3 页。

东风汽车2019年三季度财务分析综合报告东风汽车2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为7,572.1万元,与2018年三季度的8,389.79万元相比有所下降,下降9.75%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年三季度营业成本为279,338.84万元,与2018年三季度的312,073.24万元相比有较大幅度下降,下降10.49%。

2019年三季度销售费用为17,164.51万元,与2018年三季度的14,509.99万元相比有较大增长,增长18.29%。

2019年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年三季度管理费用为14,137.63万元,与2018年三季度的23,521.19万元相比有较大幅度下降,下降39.89%。

2019年三季度管理费用占营业收入的比例为4.44%,与2018年三季度的6.81%相比有所降低,降低2.37个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

本期财务费用为-1,510.45万元。

三、资产结构分析与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东风汽车2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析东风汽车2019年三季度的营业利润率为2.41%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

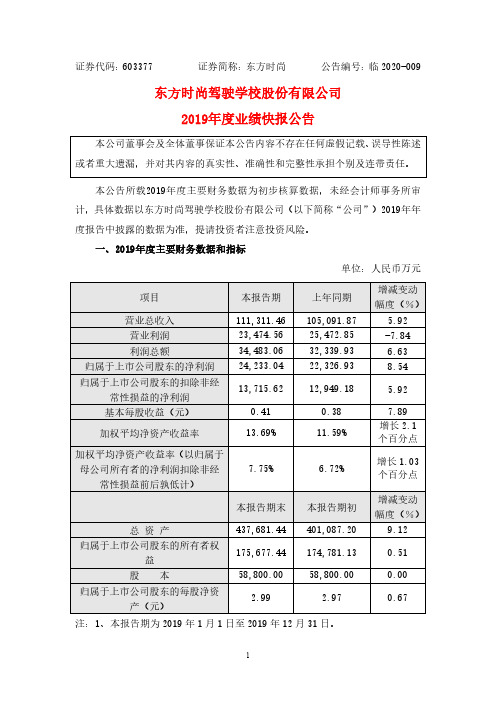

证券代码:603377 证券简称:东方时尚公告编号:临2020-009 东方时尚驾驶学校股份有限公司2019年度业绩快报公告本公告所载2019年度主要财务数据为初步核算数据,未经会计师事务所审计,具体数据以东方时尚驾驶学校股份有限公司(以下简称“公司”)2019年年度报告中披露的数据为准,提请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:人民币万元注:1、本报告期为2019年1月1日至2019年12月31日。

2、本报告期初数同法定披露的上年年末数。

3、以上财务数据及指标以合并报表数据填列;但未经审计,最终结果以公司2019年年度报告为准。

二、经营业绩和财务状况情况说明(一)报告期的经营情况、财务状况及影响经营业绩的主要因素报告期内,公司实现营业收入111,311.46万元,同比增长5.92%;实现利润总额34,483.06万元,同比增长6.63%;实现归属于公司股东的净利润24,233.04万元,同比增长8.54%;实现归属于上市公司股东的扣除非经常性损益的净利润13,715.62万元,同比增长5.92%。

影响经营业绩的主要因素:虽然本报告期内山东等子公司由于刚开始投入运营且尚处于市场开拓及品牌培育阶段而未能实现盈利,但母公司2019年业绩同比增长,经营的其他京外子公司2019年度业绩有较大幅度增长或者实现较大幅度减亏,从而使得公司的整体经营能力稳健提升。

(二)财务状况报告期末总资产为437,681.44万元,比期初增长9.12%;报告期末归属于上市公司股东的所有者权益为175,677.44万元,比期初增长0.51%;报告期末归属于上市公司股东的每股净资产2.99元,比期初增长0.67%。

三、风险提示本次业绩快报未经会计师事务所审计,具体财务数据将在公司2019年年度报告中详细披露。

敬请广大投资者谨慎决策,注意投资风险。

四、上网公告附件经公司现任法定代表人、主管会计工作的负责人、会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表和利润表。

第1篇一、前言2023年,东方时尚驾驶学校股份有限公司在董事会的正确领导下,全面贯彻落实党的二十大精神和城市发展战略,以“十字方针”为指导,紧紧围绕推动驾驶培训行业高质量发展,依托改革创新和科技驱动内生增长,强化上市公司优势,实现了业务的显著进步。

现将2023年度工作总结如下:二、经营情况1. 营业收入:2023年,公司实现营业收入104,243.10万元,同比增长4.22%。

2. 净利润:归属于上市公司股东的净利润为-36,173.53万元,归属于上市公司股东的扣除非经常性损益的净利润为-37,302.29万元。

3. 营业成本:营业成本为4.7亿元,同比降低12.9%。

4. 毛利率:公司毛利率为44.5%,同比降低7.0个百分点。

5. 净利率:净利率为16.3%,同比降低6.6个百分点。

三、主要工作及进展1. 推动驾培行业高质量发展:公司以推动驾培行业高质量发展为主线,积极推动智慧驾培,提高精细化服务,加强团队建设,提高公司软实力。

2. 创新驱动:公司积极推动技术创新,开创了VRAI实际道路训练的智慧驾驶培训模式,在全国多个地区落地生根,引领培训模式转变。

3. 轻资产扩张:公司探索了轻资产扩张的新模式,实现更灵活的异地扩张。

4. 通用航空领域:公司在通用航空领域取得新的进展,进行了智能化改造,并在多个机场运营管理。

5. 绿色发展:公司积极响应国家双碳战略,推行节能减排和绿色发展理念,如更换新能源教练车和建设充电桩等。

6. 优化服务:通过组织员工座谈会和代表大会,优化线路和服务,提高员工满意度。

四、面临的挑战1. 招生和培训不如预期:受宏观经济形势等因素影响,学员和公司员工不能按时参加教学训练,导致招生及培训受到一定程度的影响。

2. 资产折旧增加:公司部分资产折旧增加,对净利润造成一定影响。

3. 计提资产和信用减值损失:公司计提了部分资产和信用减值损失,对净利润造成一定影响。

五、展望2024年,东方时尚将继续秉承初心使命,以推动驾培行业高质量发展为主线,加大改革创新力度,加快科技驱动内生增长,努力实现公司业务的持续、稳定、健康发展。