银行接到存款人变更通知后,应及时办理变更手续,并于2个工作日内向中国人民银行报告。

银行汇票的提示付款期限自出票日起一个月。持票人超过付款期限提示付款的,代理付款人(银行)不予受理。

临时存款账户有效期最长不得超过 2 年。

提示承兑/提示付款期:

见票后定期付款的汇票是出票日起1个月;支票是出票起10日;

本票是出票日起2个月。

支票的提示付款期限自出票日起10日,超过提示付款期限提示付款的,持票人开户银行不予受理,付款人不予付款。

出票人签发空头支票、签章与预留银行签章不符的支票,使用支付密码地区、支付密码错误的支票,银行应予以退票,并按票面金额处以5%但不低于1000元的罚款;

第三章:

一、申报办理税务登记的时限要求:

①从事生产经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报税登记,税务机关核发税务登记证及副本。

②从事生产、经营的纳税人外出经营,自其在同一县(市)实际经营或提供劳务之日起,在连续12个月内累计超过180天的,应当自期满之日起30日内,向生产、经营所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

五、违反税务登记规定的法律责任

罚款:纳税人未按照规定的期限申报办理税务登记、变更登记或者注销登记的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处以2000元以上1万元以下的罚款。

六、违反发票管理法规的法律责任

罚款:对未按照规定领购、开具、取得、保管发票及未按规定接受税务机关检查的单位和个人,由税务机关责令限期改正,没收非法所得,可以并处1万元以下的罚款。

③境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

二、办理变更登记的时间要求:

①纳税人已经在工商行政管理机关办理变更登记的,应当自工商行政管理机关变更登记之日起30日内,向原税务登记机关如实提供下列证件、资料,申报办理变更税务登记:工商登记变更表及工商营业执照;纳税人变更登记内容的有关证明文件;税务机关发放的原税务登记证件;其他;

八、违反纳税申报的法律责任

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期更改,可处以2000元以下罚款;情节严重的,处2000元至1万元以下罚款。

财经法规涉及法律责任的部分

一、违反会计制度规定的违法会计行为包括:

(1)不依法设置会计账簿的行为。

(2)私设会计账簿的行为。

罚款:由县级以上人民政府财政部门视违法行为的情节轻重,对违法行为人处以5000元以上5万元以下的罚款。

四、出票人签发空头支票、签章与预留银行签章不符的支票,使用支付密码地区、支付密码错误的支票,银行应予以退票,并按票面金额处以5%但不低于1000元的罚款;持票人有权要求出票人赔偿支票金额2%的赔偿金。对屡次签发的,银行应停止其签发支票。

②纳税人不需要在工商行政管理机关办理变更登记,或者其变更登记的内容与工商登记内容无关的,应自税务登记内容实际发生变化之日起30日内,或者自有关税务机关批准或者宣布变更之日起30日内,持下列证件到原税务登记机关办理变更税务登记:纳税人变更登记内容的有关证明文件;税务机关发放的原税务登记证件;其他;

《财经法规》数字关必过

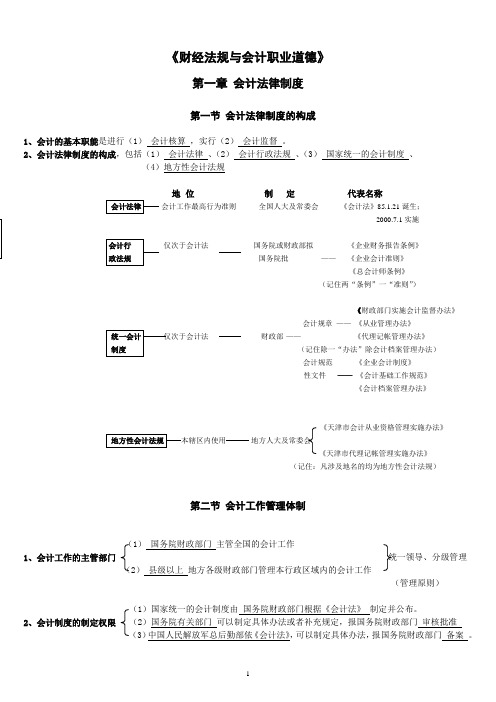

第一章 会计法律制度

1

会计年度一年具体是指:公历1月1日起至12月31日

会计人员继续教育分为培训和自学两部分。会计人员应当接受继续教育,每年参加继续教育不得少于 (24小时)。

2

会计从业资格部分考试科目免试条件:具备国家教育行政主管部门认可的中专以上(含中专)会计类专业学历的,自毕业之日起2年内(含2年)免试会计基础、初级会计电算化。

5

会计档案保管5年的:银行存款余额调节表;银行对账单;固定资产报废清理后的固定资产卡片

6

离岗备案:持证人员离开会计工作岗位超过6个月应当向原注册登记的会计从业资格管理机构备案

25

会计档案保管保管25年的:现金日记账和银行存款日记账 25年

90

上岗注册登记:从事会计岗位之日起90天内

调转登记:更换单位的,且继续从事会计工作,做调转登记。同一地区/非同一地区调转区别。(都是90天)

《外管证》的有效期限一般为30日,最长不得超过180天。

六、违反税务登记规定的法律责任

纳税人未按照规定的期限申报办理税务登记、变更登记或注销税务的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处2000元以上1万元以下的罚款。

七、违反发票管理法规的法律责任

对未按规定领购、开具、取得、保管发票的,由税务机关责令限期改正,没收非法所得,可以并处1万元以下的罚款。

三、停业、复业登记 纳税人停业期限不得超过1年

四、注销登记 (除了地址变动30天外,其他都是15天)

①不需要在工商管理机关办理注销登记的,应当自有关机关批准或者宣告终止之日起15日内,向原税务登记管理机关申报办理注销税务登记;

②因住所、生产、经营场所变更而涉及改变主管税务登记机关的,应当自向工商行政管理机关申报办理变更或注销登记前,或者住所、生产、经营场所变动前,向原税务机关申报办理,并在30日内向迁达地主管税务登记机关申报办理税务登记;

(8)未按照规定保管会计资料,致使会计资料毁损、灭失的行为。

(9)未按照规定建立并实施单位内部会计监督制度,或者拒绝依法实施的监督,或者不如实提供有关会计资料及有关情况的行为。

(10)任用会计人员不符合《会计法》规定的行为。

罚款:对单位并处3000元以上5万元以下的罚款,对直接负责的主管人员和其他直接责任人员,处2000元以上2万元以下的罚款。

(3)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的行为。

(4)以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定的行为。

(5)随意变更会计处理方法的行为。

(6)向不同的会计资料使用者提供的财务会计报告编制依据不一致的行为。

(7)未按照规定使用会计记录文字或者记账本位币的行为。

③纳税人被工商行政管理机关吊销营业执照的,应当自营业执照被吊销之日起15日内,向原税务登记机关申报办理注销税务登记;

④ 境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,持有关证件和资料,向原税务机关申报办理注销税务登记。

五、外出经营报验登记

第二章

符合开立一般存款账户、其他专用存款账户和个人银行结算账户条件的,银行办理开户手续,并于开户日5个工作日内向中国人民银行当地分支行备案。

银行为存款人开立一般存款账户、其它专用存款、其他专用存款账户,应自开户之日起3个工作日书面通知基本存款账户

存款人更改名称,但不改变开户银行以及账号,应于5个工作日内向开户银行提出银行结算账户的变更申请。

七、违反纳税申报的法律责任

罚款:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期更改,可处以2000元以下罚款;情节严重的,处2000元至1万元以下罚款 。

3

从事会计工作的人员,必须取得会计从业资格证书。单位会计机构负责人,除了取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作3年以上经历。

会计档案的保管中保管3年的:月、季度财务报告

总会计师必须具备取得会计师任职资格后,主管一个单位或单位内一个重要方面的财务工作时间不少于3年这个条件

二、伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的法律责任。

罚款:对单位并处5000元以上10万元以下的罚款,对直接负责的主管人员和其他直接责任人员可以处3000元以上5万元以下的罚款

三、授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编造虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的法律责任

银行汇票的提示付款期限自出票日起一个月。持票人超过付款期限提示付款的,代理付款人(银行)不予受理。

临时存款账户有效期最长不得超过 2 年。

提示承兑/提示付款期:

见票后定期付款的汇票是出票日起1个月;支票是出票起10日;

本票是出票日起2个月。

支票的提示付款期限自出票日起10日,超过提示付款期限提示付款的,持票人开户银行不予受理,付款人不予付款。

出票人签发空头支票、签章与预留银行签章不符的支票,使用支付密码地区、支付密码错误的支票,银行应予以退票,并按票面金额处以5%但不低于1000元的罚款;

第三章:

一、申报办理税务登记的时限要求:

①从事生产经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报税登记,税务机关核发税务登记证及副本。

②从事生产、经营的纳税人外出经营,自其在同一县(市)实际经营或提供劳务之日起,在连续12个月内累计超过180天的,应当自期满之日起30日内,向生产、经营所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

五、违反税务登记规定的法律责任

罚款:纳税人未按照规定的期限申报办理税务登记、变更登记或者注销登记的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处以2000元以上1万元以下的罚款。

六、违反发票管理法规的法律责任

罚款:对未按照规定领购、开具、取得、保管发票及未按规定接受税务机关检查的单位和个人,由税务机关责令限期改正,没收非法所得,可以并处1万元以下的罚款。

③境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

二、办理变更登记的时间要求:

①纳税人已经在工商行政管理机关办理变更登记的,应当自工商行政管理机关变更登记之日起30日内,向原税务登记机关如实提供下列证件、资料,申报办理变更税务登记:工商登记变更表及工商营业执照;纳税人变更登记内容的有关证明文件;税务机关发放的原税务登记证件;其他;

八、违反纳税申报的法律责任

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期更改,可处以2000元以下罚款;情节严重的,处2000元至1万元以下罚款。

财经法规涉及法律责任的部分

一、违反会计制度规定的违法会计行为包括:

(1)不依法设置会计账簿的行为。

(2)私设会计账簿的行为。

罚款:由县级以上人民政府财政部门视违法行为的情节轻重,对违法行为人处以5000元以上5万元以下的罚款。

四、出票人签发空头支票、签章与预留银行签章不符的支票,使用支付密码地区、支付密码错误的支票,银行应予以退票,并按票面金额处以5%但不低于1000元的罚款;持票人有权要求出票人赔偿支票金额2%的赔偿金。对屡次签发的,银行应停止其签发支票。

②纳税人不需要在工商行政管理机关办理变更登记,或者其变更登记的内容与工商登记内容无关的,应自税务登记内容实际发生变化之日起30日内,或者自有关税务机关批准或者宣布变更之日起30日内,持下列证件到原税务登记机关办理变更税务登记:纳税人变更登记内容的有关证明文件;税务机关发放的原税务登记证件;其他;

《财经法规》数字关必过

第一章 会计法律制度

1

会计年度一年具体是指:公历1月1日起至12月31日

会计人员继续教育分为培训和自学两部分。会计人员应当接受继续教育,每年参加继续教育不得少于 (24小时)。

2

会计从业资格部分考试科目免试条件:具备国家教育行政主管部门认可的中专以上(含中专)会计类专业学历的,自毕业之日起2年内(含2年)免试会计基础、初级会计电算化。

5

会计档案保管5年的:银行存款余额调节表;银行对账单;固定资产报废清理后的固定资产卡片

6

离岗备案:持证人员离开会计工作岗位超过6个月应当向原注册登记的会计从业资格管理机构备案

25

会计档案保管保管25年的:现金日记账和银行存款日记账 25年

90

上岗注册登记:从事会计岗位之日起90天内

调转登记:更换单位的,且继续从事会计工作,做调转登记。同一地区/非同一地区调转区别。(都是90天)

《外管证》的有效期限一般为30日,最长不得超过180天。

六、违反税务登记规定的法律责任

纳税人未按照规定的期限申报办理税务登记、变更登记或注销税务的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处2000元以上1万元以下的罚款。

七、违反发票管理法规的法律责任

对未按规定领购、开具、取得、保管发票的,由税务机关责令限期改正,没收非法所得,可以并处1万元以下的罚款。

三、停业、复业登记 纳税人停业期限不得超过1年

四、注销登记 (除了地址变动30天外,其他都是15天)

①不需要在工商管理机关办理注销登记的,应当自有关机关批准或者宣告终止之日起15日内,向原税务登记管理机关申报办理注销税务登记;

②因住所、生产、经营场所变更而涉及改变主管税务登记机关的,应当自向工商行政管理机关申报办理变更或注销登记前,或者住所、生产、经营场所变动前,向原税务机关申报办理,并在30日内向迁达地主管税务登记机关申报办理税务登记;

(8)未按照规定保管会计资料,致使会计资料毁损、灭失的行为。

(9)未按照规定建立并实施单位内部会计监督制度,或者拒绝依法实施的监督,或者不如实提供有关会计资料及有关情况的行为。

(10)任用会计人员不符合《会计法》规定的行为。

罚款:对单位并处3000元以上5万元以下的罚款,对直接负责的主管人员和其他直接责任人员,处2000元以上2万元以下的罚款。

(3)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的行为。

(4)以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定的行为。

(5)随意变更会计处理方法的行为。

(6)向不同的会计资料使用者提供的财务会计报告编制依据不一致的行为。

(7)未按照规定使用会计记录文字或者记账本位币的行为。

③纳税人被工商行政管理机关吊销营业执照的,应当自营业执照被吊销之日起15日内,向原税务登记机关申报办理注销税务登记;

④ 境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,持有关证件和资料,向原税务机关申报办理注销税务登记。

五、外出经营报验登记

第二章

符合开立一般存款账户、其他专用存款账户和个人银行结算账户条件的,银行办理开户手续,并于开户日5个工作日内向中国人民银行当地分支行备案。

银行为存款人开立一般存款账户、其它专用存款、其他专用存款账户,应自开户之日起3个工作日书面通知基本存款账户

存款人更改名称,但不改变开户银行以及账号,应于5个工作日内向开户银行提出银行结算账户的变更申请。

七、违反纳税申报的法律责任

罚款:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期更改,可处以2000元以下罚款;情节严重的,处2000元至1万元以下罚款 。

3

从事会计工作的人员,必须取得会计从业资格证书。单位会计机构负责人,除了取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作3年以上经历。

会计档案的保管中保管3年的:月、季度财务报告

总会计师必须具备取得会计师任职资格后,主管一个单位或单位内一个重要方面的财务工作时间不少于3年这个条件

二、伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的法律责任。

罚款:对单位并处5000元以上10万元以下的罚款,对直接负责的主管人员和其他直接责任人员可以处3000元以上5万元以下的罚款

三、授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编造虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的法律责任