建设酒店成本分析表

- 格式:xls

- 大小:17.00 KB

- 文档页数:1

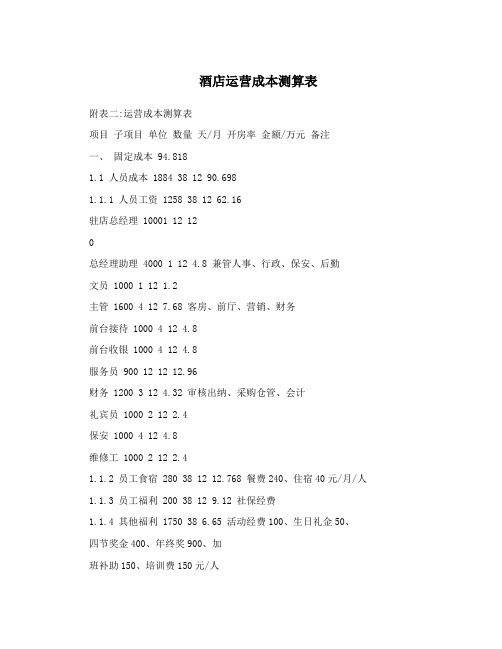

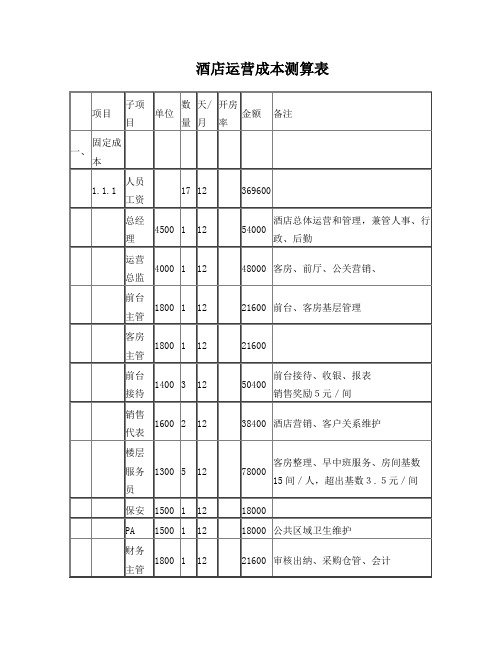

酒店运营成本测算表附表二:运营成本测算表项目子项目单位数量天/月开房率金额/万元备注一、固定成本 94.8181.1 人员成本 1884 38 12 90.6981.1.1 人员工资 1258 38 12 62.16驻店总经理 10001 12 12总经理助理 4000 1 12 4.8 兼管人事、行政、保安、后勤文员 1000 1 12 1.2主管 1600 4 12 7.68 客房、前厅、营销、财务前台接待 1000 4 12 4.8前台收银 1000 4 12 4.8服务员 900 12 12 12.96财务 1200 3 12 4.32 审核出纳、采购仓管、会计礼宾员 1000 2 12 2.4保安 1000 4 12 4.8维修工 1000 2 12 2.41.1.2 员工食宿 280 38 12 12.768 餐费240、住宿40元/月/人1.1.3 员工福利 200 38 12 9.12 社保经费1.1.4 其他福利 1750 38 6.65 活动经费100、生日礼金50、四节奖金400、年终奖900、加班补助150、培训费150元/人1.2 电视收视费 20 130 12 3.12 为机顶盒年度计费标准1.3 网络开通 1 主要为开通互联网IP端口二变动成本 128.82.1 洗涤费用 3 122 365 70% 13 外包,包括被套、床单、四巾等2.2 易耗品 3 122 365 13 拖鞋、鞋擦、垃圾袋、卫生纸、牙具、梳子、房卡套等2.3 维护维修 4000 12 4.82.4 水费3.65 61 365 70% 8 每天每间房消耗0.5吨水2.5 电费 1.1 1220 365 70% 48 每天每间房消耗10度电2.6 电话费 1000 12 12 参照集贤107间客房(含通讯0 补助)月均电话费1.2万以上,2.7 管理费用 1500 12 18 交通费、招待费、网络维护、0 招聘、广告、印刷、促销等2.8 其他开支 1000 12 12 公共用水用电、清洁工具及耗0 材、办公耗材、工装、劳保用品、物业管理等三营业税费 28 按5.6%税率、500万营收计算四管理规费15 主要为排污费、工商年检、消防检查、卫生防疫等规费五合计 266.618。

![2020年 [某]五星级酒店开发建设投资成本分析(投资估算与财务分析)](https://img.taocdn.com/s1/m/b3434b22284ac850ac024202.png)

五星级酒店总投资估算表建筑面积 46000m2客房数 400间酒店工程总投资估算 44379万元建筑主体及外装饰估算 13800万元 31.1%建筑内装饰工程估算 11029万元 24.8%辅助设施工程估算 5290万元 11.9%机电设备工程估算 8740万元 19.6%绿化估算 1840万元 4.1%不可预见费用 3680万元 8.2%投资成本(以下投资成本未计算财务成本)土地成本:500万×40÷7969 m2=25097.3元/m2酒店土地成本:25097.3元/ m2* 3697m2=9278.5 万元建安与装修设备成本(包括土建部分)包含地上与地下部分,取最小经济值(见下表):序号分项工程名称计算依据单方造价(元/m2)面积总额比例1桩基工程(受力桩)总建筑面积160-180********万 1.6%2地下室工程、基坑围护及支撑地下室建筑面积3800-420083943192万13.9% 3结构工程地上建筑面积1100-1300155891760万7.7% 4建筑工程(除外墙玻璃幕墙)地上建筑面积800-900155891280万 5.6% 5新型节能幕墙外立面建筑面积1200-1500100001200万 5.2% 6给排水(含洁具,锅炉房管线)总建筑面积350-38023983840万 3.6% 7喷淋、气体消防总建筑面积100-11023983240万1%8污水处理(含管线)总建筑面积35-402398384万0.3% 9空调工程地上建筑面积550-60015589880万 3.8% 10地下室通风工程地下室建筑面积170-1908394142万0.6% 11照明、防雷、动力、变配电总建筑面积800-900239831920万8.4%12电话总机及配线、闭路电视、监视、广播音响、管理电脑、火灾报警、共用天线、电报电传总建筑面积500-550239831200万 5.2%13煤气工程总建筑面积45-5023983108万0.4% 14电梯、自动扶梯总建筑面积320-36023983768万 3.3% 15室外总体总建筑面积100-115239832400万10.5% 16室内精装修连家具地上建筑面积3200-3500155895120万22.4% 17杂项工程总建筑面积280-33023983672万 2.9% 18洗衣房设备地上建筑面积150-17015589240万1%19厨房设备地上建筑面积250-28015589400万 1.7%22830万总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。

如家酒店的建造成本标准表摘要:一、引言二、如家酒店建造成本标准表概述1.酒店类型及规模2.建筑及装修成本3.设备及家具购置成本4.人员培训及招聘成本5.开业筹备及许可证办理成本三、详细解析各成本项1.建筑及装修成本1) 建筑设计费用2) 建筑材料费用3) 装修设计费用4) 装修材料费用2.设备及家具购置成本1) 客房家具购置费用2) 公共区域家具购置费用3) 厨房设备购置费用4) 餐饮设备购置费用3.人员培训及招聘成本1) 培训课程费用2) 员工薪酬及福利3) 招聘广告及面试成本4.开业筹备及许可证办理成本1) 营业执照办理费用2) 消防许可证办理费用3) 卫生许可证办理费用4) 其他许可证办理费用四、总结与建议正文:一、引言如家酒店作为中国知名的连锁酒店品牌,其建造成本一直是业界关注的焦点。

本文将详细解析如家酒店的建造成本标准表,为广大投资者和酒店从业者提供一个参考依据。

二、如家酒店建造成本标准表概述1.酒店类型及规模如家酒店主要为经济型酒店和中档酒店,规模一般在100-300间客房之间。

根据酒店规模和地理位置的不同,其建造成本也有所差异。

2.建筑及装修成本如家酒店的建筑及装修成本主要包括:(1)建筑设计费用:根据酒店类型和规模的差异,建筑设计费用在10-20万元不等。

(2)建筑材料费用:建筑材料费用根据地区和材料品质的不同,约占酒店总投资的10%-15%。

(3)装修设计费用:如家酒店的装修设计费用通常为酒店总投资的5%-8%。

(4)装修材料费用:装修材料费用根据装修风格和材料品质的不同,约占酒店总投资的20%-30%。

3.设备及家具购置成本如家酒店的设备及家具购置成本主要包括:(1)客房家具购置费用:根据客房数量和家具品质的不同,客房家具购置费用约占酒店总投资的5%-10%。

(2)公共区域家具购置费用:公共区域家具购置费用约占酒店总投资的3%-5%。

(3)厨房设备购置费用:厨房设备购置费用约占酒店总投资的5%-8%。

酒店总投资估算表总纲1.建筑面积2.客房数3.酒店工程总投资估算4.建筑主体及外装饰估算5.建筑内装饰工程估算6.辅助设施工程估算7.机电设备工程估算8.绿化估算9.不可预见费用投资成本(以下投资成本未计算财务成本)土地成本:酒店土地成本:建安与装修设备成本(包括土建部分)包含地上与地下部分,取最小经济值(见下表):项目投资分析面积资料一.总地下建筑二.总地上建筑三.总建筑面积发展成本明细如下:1前期工程2建筑费3设备、装配及有关机器安装工程费4户外工作5开幕前准备费用6其他7不能预见费用8总数一、投资估算本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。

此外还包括开办费、土地出让金、勘查设计费、工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费用。

本估算投资⑴、建筑工程根据当地造价水平估算。

⑵、设备购置费:A、进口设备按外商报价计算。

B、国内设备价格按现行出厂价计算。

⑶、设备安装费依据各类设备安装指标计算。

⑷、工程建设其它费用:A、开办费、土地出让金、项目启动前利息、水增容费按甲方提供数据计列。

B、规划许可证费、工程质量监督费、消防配套费、工程保险费、工程监理费按国家及地方有关规定计取。

C、基本预备费按0.73%计算。

D、工程造价调整预备费按0.73%计算。

酒店项目投资与收益情况估算酒店总投资估算:1、酒店土建项目建筑投资估算:单位:万元(此项目需公司投入)3、酒店主楼与会所各功能区招商项目二次装修4、需公司投入二次装修项目:单位:万元除土建外,需公司投入费用估算:酒店内装饰工程投资估算表合计:万酒店机电工程费用估算合计:万酒店辅助设施投资估算表合计:万酒店管理系统电脑终端位置参考资料。

酒店建设成本组成(仅作参考)由于地域差异,本人根据近年筹建四\五星高星级酒店过程中整个建设成本大致投入情况进行归纳统计,由于进场时间的原因加之管理模式等因素其数据来源成在一些偏差,因此本数据仅作参考。

一般来说四\五星高星级酒店筹建成本控制在8000元/㎡左右,或者低于这个数据,当然也有仿中东一些国家酒店设计的,其成本肯定远远高于8000元/㎡。

其他的就是我们需要的数字。

分项工程名称:一、基建部分2100-2300,计算依据单方造价(元/平方米)1 桩基工程(受力桩)总建筑面积120-1802 地下室工程、基坑围护及支撑地下室建筑面积2000-24003 黑乎乎建筑工程(除外墙玻璃幕墙)地上建筑面积750-9004 外墙玻璃幕墙外立面建筑面积800-12005 结构工程地上建筑面积1000-1200二、安装及装饰工程部分:6 给排水(含洁具,锅炉房管线)总建筑面积370-4007 喷淋、气体消防总建筑面积110-1208 污水处理(含管线)总建筑面积40-459 空调工程地上建筑面积600-66010 地下室通风工程地下室建筑面积190-21011 照明、防雷、动力、变配电总建筑面积500-60012 电话总机及配线、闭路电视、监视、广播音响、管理电脑、火灾报警、共用天线、电报电传总建筑面积350-450(弹性和空间靠决策总工掌握)13 煤气工程总建筑面积50-5514 电梯、自动扶梯总建筑面积360-40015 室外总体总建筑面积120-13516 室内精装修连家具地上建筑面积1500-200017 杂项工程总建筑面积300-35018 洗衣房设备地上建筑面积170-19019 厨房设备地上建筑面积280-310。

如家酒店的建造成本标准表

1. 地理位置因素,不同地区的土地价格、建筑许可证费用、基

础设施建设费用等都会对建造成本产生影响。

比如在城市中心地段

建造如家酒店的成本会高于郊区或者乡村地区。

2. 建筑面积和设计风格,建筑面积和设计风格直接影响到材料

和劳动力的使用量,比如豪华风格和简约风格的如家酒店建造成本

会有所不同。

3. 材料选择,建造成本标准表会列出所需的各种建筑材料,比

如水泥、钢材、玻璃、木材等的价格和用量。

4. 劳动力成本,包括建筑工人的工资、施工队的管理费用等。

5. 设备及装修费用,如家酒店会包括各种设备设施的采购费用,如空调、家具、卫浴设施等,以及装修装饰费用。

总的来说,建造成本标准表会根据具体的项目情况进行综合考量,以便进行合理的预算和成本控制。

当然,具体的如家酒店建造

成本标准表需要由专业的建筑师、工程师和成本估算师进行综合评估和制定。

全季酒店成本比对表摘要:一、全季酒店成本比对表的概述1.成本比对表的目的2.成本比对表的内容二、成本比对表的具体内容1.人工成本2.物料成本3.运营成本4.营销成本5.其他成本三、成本比对表的分析与应用1.成本分析的方法2.成本控制策略3.提高酒店盈利能力的建议四、总结1.全季酒店成本比对表的意义2.对酒店行业发展的启示正文:全季酒店成本比对表是全季酒店进行成本管理的重要工具,通过对各项成本进行详细分析,有助于酒店管理层了解酒店的运营状况,制定有效的成本控制策略,提高酒店的盈利能力。

一、全季酒店成本比对表的概述全季酒店成本比对表主要包括人工成本、物料成本、运营成本、营销成本和其他成本等五个方面。

这些成本项目涵盖了酒店日常运营的各个方面,通过对这些成本进行详细分析,可以全面了解酒店的成本构成,为成本控制和盈利提升提供依据。

二、成本比对表的具体内容1.人工成本:主要包括员工工资、福利、培训等方面的支出。

人工成本是酒店运营的重要成本之一,合理控制人工成本对于提高酒店盈利能力具有重要意义。

2.物料成本:主要包括酒店采购的各类物品,如床上用品、洗漱用品、餐饮原材料等。

物料成本的控制直接关系到酒店的运营成本,需要对物料的采购、库存、使用等环节进行严格管理。

3.运营成本:主要包括酒店的水电费、房租、物业费、维修费等日常运营支出。

运营成本直接影响酒店的盈利水平,需要持续关注并进行有效控制。

4.营销成本:主要包括酒店的广告宣传、促销活动、会员维护等营销费用。

营销成本对于提高酒店的知名度和吸引客户具有重要作用,但过高的营销成本也会影响酒店的盈利能力,需要在营销效果和成本之间找到平衡。

5.其他成本:主要包括酒店的一些间接成本,如管理费用、税费等。

其他成本虽然占比较小,但对于酒店的盈利能力也有一定影响,需要进行合理控制。

三、成本比对表的分析与应用1.成本分析的方法:可以通过对各项成本进行占比分析、同期对比、环比等方法,了解酒店的成本变化趋势,为成本控制提供依据。

酒店行业成本分析报告酒店行业成本分析报告一、引言酒店行业是服务业中的一个重要组成部分,其运营成本对于酒店业主和经营者来说具有重大意义。

本报告将对酒店行业的成本进行详细分析,以便业主和经营者更好地掌握成本结构,优化成本控制,提高经营效益。

二、主要成本构成1. 楼房建设成本:包括土地购置、建筑施工、装修装饰等费用,是酒店最大的固定资产投资项目之一。

具体成本取决于地理位置、建筑面积、品质等因素。

2. 人力资源成本:酒店业务对人力资源的需求量较大,包括前台接待员、客房清洁员、服务员、厨师等。

员工的人工成本、社保和福利支出、培训费用等都是酒店的重要开支。

3. 物料和供应品成本:酒店需要大量的物料和供应品,如床上用品、洗漱用品、餐具、食材等。

这些物料的采购成本和库存管理会直接影响到酒店的成本控制。

4. 营销和宣传费用:酒店需要进行广告宣传、市场推广和客户招募,这些费用包括广告投入、促销活动、市场调研等,是酒店的重要开支之一。

5. 水电费:酒店需要提供稳定的供电和供水服务,水电费是酒店的日常运营必备开支。

6. 设备维护和保养费用:酒店设备的正常运行需要定期维护和保养,这涉及到设备维修费用、设备更新等,是酒店的必要支出。

7. 管理和行政费用:包括员工管理、行政管理、财务管理等各方面的费用支出,是酒店运营中不可或缺的开支。

三、成本控制策略1. 优化运营效率:通过提高员工的工作效率,减少人力资源的浪费和成本。

例如,通过培训提高员工的专业技能,提高服务质量和效率。

2. 采购和供应链管理:通过与供应商建立长期合作关系,争取更优惠的采购价格。

同时,合理制定库存管理计划,减少库存积压和物料过期等情况。

3. 节约能源:酒店可以改进设备的能效,使用节能设备和灯具,优化用水,减少能源消耗,从而降低水电费用。

4. 精细化财务管理:酒店需要建立科学的财务管理制度和预算管理制度,精确核算各项成本,并及时进行成本分析,发现并解决成本波动问题。

酒店收入成本预算分析酒店收入、本钱预算分析一、收入预算〔按月预算〕餐位300个,平均消费预测60---80元〔平均70元〕,每个餐位用餐人数约有10人,如每个餐位客满时预算:70元X300X10人=210000元每日午、晚餐,日营业额:210000X2=420000元按每月平均30天计算:420000X30=12600000元二、估测采购本钱百分率:35%12600000X35%=4410000元三、酒店收入毛利率:12600000X.65%=8190000元四、固定费用的摊销:筹建期间所发生的装修费、布草费、办公家具、办公用具等约占1.5%〔月折旧率〕,五年摊销。

〔即固定资产折旧。

酒店营业部门所使用的各项固定资产所应计提的折旧费用,包括房屋及建筑物、家具、设备、交通运输工具、电器、文娱设备以及其他设备的折旧。

一般在五年内摊销〕投资10000000/60个月/12600000=1.322%+0.032%=1.5%(约算)五、筹建费贷款利率占收入的0.032%以下费用投资一千万的贷款占年收入比例〕:1.装修费用2固定资产购置:桌椅、厨房灶具等3家具、设备、交通运输工具、电器、文娱设备等10000000x5.76/150000000=3.84%0/12=0.032%〔5.76%贷款利率三至五年〕含固定费用摊销内六、固定费用:酒店房租及物业管理费1.5%〔如租赁房屋那么无房屋折旧〕七、工资及福利占收入:15%〔员工工资、五险一金、奖金等〕八、营业税金占收入8%〔营业税、所得税等〕九、能耗合理占用率约占6%〔煤气、固体燃料、水电费〕十、变动费用:厨房用具购置费用、印刷品费用、通讯费用、装饰费用、通讯费用。

财务费用、办公费、差旅费、广告宣传费用、横幅、告示板、海报等的支出合理占率2%十一、其他招待应酬费等及潜在本钱随市场变化而存在:1%十二、综合固定本钱和变动成费率:70%年收入(元)151200000151200000151200000151200000151200000 151200000 151200000 151200000本钱费用〔元〕采购本钱固定资产房租、物业费工资福利税费能耗营业消耗其他比率35%1.5%1.5%15%8%6%2%1%本钱费用〔元〕52920000226800022680002268000012096000907200030240001512000十三、合计总本钱费用:105840000元十四、目标利润率在30%左右十五、月目标利润:12600000X30%=3780000元年目标利润:151200000X30%=45360000(元)。

酒店成本分析(总3页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除酒店成本分析一、成本广义的成本包括原材料、工资费用、其他费用(包括水、电、煤气,购买餐具、厨具费用,餐具破损费用,清洁、洗涤费用,办公用品费,银行利息,租入财产租金,电话费,差旅费等)即:成本=直接材料+直接人工+其他费用狭义的成本仅指酒店各营业部门为正常营业所需而购进的各种原材料费用。

通常酒店的成本核算仅指狭义的成本核算。

二、成本的组成酒店成本一般包括直拔成本、出库成本、毁损成本(盘点净损失)三个部份,即:酒店成本=直拔成本+出库成本+盘点净损失所有酒店物资在进入酒店时须经过收货部验收(参与收货的人员有收货员和使用部门主管),经收货部验收后,收货部根据物资申购部门和物资性质区别其是否入仓,入仓的下入仓单,不入仓的下直拔单,直接拔给使用部门使用。

盘点净损失是指通过实地盘点,盘点数与账存数之间的差异。

酒店运作期间由于各种原因,不可避免会造成账实不符的情况,如出品后因没及时开单没收到钱,酒巴员不小心打破酒水,服务员打破餐具,失窃等。

三、(消耗)成本计算消耗成本的计算是以倒挤的方法计算的:消耗成本=期初结存+本期增加-本期减少-期末结存其中,期初、期末结存分别为上期和本期期末盘点数量乘以单价所得,本期增加包括直拔、领料和调入(各部门之间物资调拔),本期减少是指发生的退货、调出及非常损失准予核销部份。

四、成本指标 1、毛利率收入减去直接材料即为毛利,毛利率是指毛利在收入中所占的比重,即指单位收入中所含的毛利. 2、成本率成本(直接材料)在收入中所占的比例,也就是单位收入需要花费多少成本才能实现. 3、成本利润率单位成本所能带来的毛利酒店成本控制经营的目的是以最小的投入获得最大的利润,收入减去成本等于利润,增收、节支是增加利润的两个基本途径,成本控制的目的就是节约支出、杜绝浪费和不必要的开支。

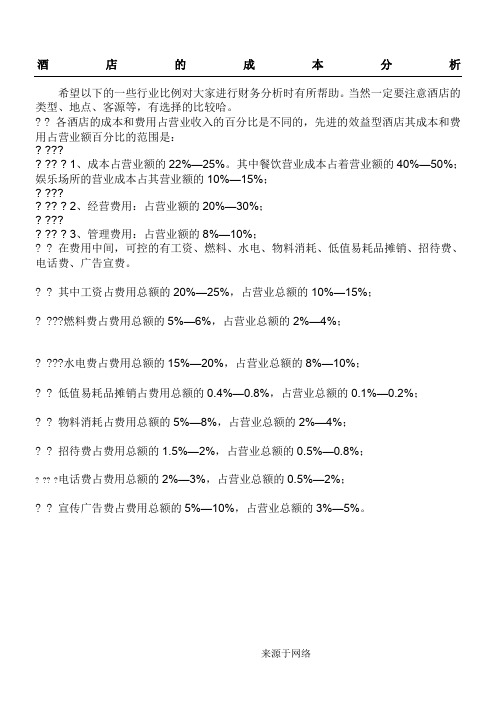

酒店的成本分析

希望以下的一些行业比例对大家进行财务分析时有所帮助。

当然一定要注意酒店的类型、地点、客源等,有选择的比较哈。

? ? 各酒店的成本和费用占营业收入的百分比是不同的,先进的效益型酒店其成本和费用占营业额百分比的范围是:

? ???

? ?? ? 1、成本占营业额的22%—25%。

其中餐饮营业成本占着营业额的40%—50%;娱乐场所的营业成本占其营业额的10%—15%;

? ???

? ?? ? 2、经营费用:占营业额的20%—30%;

? ???

? ?? ? 3、管理费用:占营业额的8%—10%;

? ? 在费用中间,可控的有工资、燃料、水电、物料消耗、低值易耗品摊销、招待费、电话费、广告宣费。

? ? 其中工资占费用总额的20%—25%,占营业总额的10%—15%;

? ???燃料费占费用总额的5%—6%,占营业总额的2%—4%;

? ???水电费占费用总额的15%—20%,占营业总额的8%—10%;

? ? 低值易耗品摊销占费用总额的0.4%—0.8%,占营业总额的0.1%—0.2%;

? ? 物料消耗占费用总额的5%—8%,占营业总额的2%—4%;

? ? 招待费占费用总额的1.5%—2%,占营业总额的0.5%—0.8%;

? ?? ?电话费占费用总额的2%—3%,占营业总额的0.5%—2%;

? ? 宣传广告费占费用总额的5%—10%,占营业总额的3%—5%。

来源于网络。

做酒店成本分析报告引言酒店行业是一个充满竞争的行业,成本控制是酒店经营过程中的重要一环。

本报告旨在对酒店成本进行深入分析,以找出成本控制的优化方向,提高酒店盈利能力和竞争力。

一、直接成本分析直接成本是指酒店在提供服务过程中产生的直接消耗,包括人工成本、食品饮料成本和行政成本。

1.人工成本人工成本是酒店最主要的直接成本之一、要控制人工成本,酒店可采取以下措施:-优化员工编制,避免过度雇佣员工,同时提高员工的工作效率。

-实施弹性工作制,根据酒店的入住率和客户需求,合理调整员工的工作时间。

-提供员工培训,提高员工的专业素质和技能,从而提高他们的工作效率。

2.食品饮料成本食品饮料成本是酒店的直接成本之一,管理好食品饮料成本,可以提高酒店的盈利能力。

-供应链管理:与供应商进行合作,获得更好的采购价格和质量,同时减少库存和浪费。

-菜单设计:根据客户需求和成本控制,合理设计菜单,选择合适的食材,避免浪费。

-定期盘点和库存管理:酒店需要定期盘点食品饮料库存,以避免过多或过少的库存,节约成本。

3.行政成本行政成本是指酒店管理人员的工资、办公用品和其他行政支出。

为了控制行政成本,酒店可以采取以下措施:-精简组织结构:评估酒店的管理层级,减少不必要的岗位,提高工作效率。

-办公用品管理:合理使用办公用品,避免浪费,同时与供应商进行谈判,获得更好的价格和质量。

-节约能源:采用节能设备和技术,减少能源消耗,降低成本。

二、间接成本分析间接成本是指酒店提供服务所需的各种支出,包括水电费、房屋租金、营销费用等。

1.水电费酒店每月的水电费占据了相当大的比例,因此降低水电费是必要的成本控制措施。

酒店可以采取以下措施:-采用节能设备:更换节能灯具、空调等设备,减少能源消耗。

-加强能源管理:设定合理的温度和湿度控制,避免能源的浪费。

-引入太阳能:酒店可以安装太阳能热水器,利用太阳能来加热水,减少用电量。

2.房屋租金酒店的房屋租金通常占用了一部分成本,为了降低房屋租金成本-租赁协商:与房东进行租金的协商,尽量争取到更低的租金。

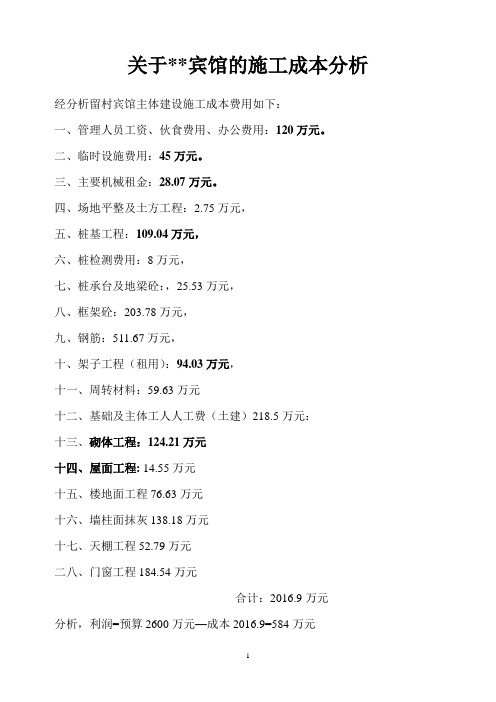

关于**宾馆的施工成本分析经分析留村宾馆主体建设施工成本费用如下:一、管理人员工资、伙食费用、办公费用:120万元。

二、临时设施费用:45万元。

三、主要机械租金:28.07万元。

四、场地平整及土方工程:2.75万元,五、桩基工程:109.04万元,六、桩检测费用:8万元,七、桩承台及地梁砼:,25.53万元,八、框架砼:203.78万元,九、钢筋:511.67万元,十、架子工程(租用):94.03万元,十一、周转材料:59.63万元十二、基础及主体工人人工费(土建)218.5万元:十三、砌体工程:124.21万元十四、屋面工程: 14.55万元十五、楼地面工程76.63万元十六、墙柱面抹灰138.18万元十七、天棚工程52.79万元二八、门窗工程184.54万元合计:2016.9万元分析,利润=预算2600万元—成本2016.9=584万元利润率=584/2600*100=22.46%,与当前建筑业利润率基本相当,说明成本分析基本准确。

具体见附后。

各项费用分析一、工期分析计划2011年11月1日进场搭临时设施,做施工准备,计划2013年1月底完成进行竣工验收,总施工期间共16个月,春节放假影响一个多月,实际施工工期约13--15个月,详见施工进度计划表。

二、现场管理人员分析:120万元。

项目经理:1人总工:1人施工员:土建2人水电1人资料员:1人采购:1人保管:1人电工:2人煮饭:1人守卫:2人其他:2人管理人员工资、伙食费、办公费用每月约8万元,15个月共计:120万元。

三、临时设施费用分析:45万元。

1、工人住宿(板房):600 M2(约24间)*260元/M2=15.6万元,2、管理人员办公室及住宿(板房):150 M2*260元/M2=3.9万元,3、管理人员饭堂(砖瓦房):30 M2*250元/M2=0.75万元4、民工饭堂(砖瓦房):约10间(4*6M)24 M20*250元/M2=6万元5、冲凉房、卫生间(砖瓦房):150 M2*250元/M2=3.75万元6、围墙:500 M*70元/M=3.5万元7、砼道路及地面硬化:500 M2*10元/M2=0.5万元8、临时电缆、电线、配电箱等:3万元(估)9、临时给水管材:1万元(估)10、床铺:200张*240元/张=4.8万元11、其他费用:约2.2万元以上合计:45万元。

酒店成本费用分析及控制

B. 物质消耗成本及管理费用(占营收的4.5 % +5% 低成本运营是酒店与同业市场竞争的先决条件

Gross Operati ng Profit(营业利润总额):38%--65%

计算公式:酒店各生产营业部门营业毛利总和(包括Room,F&B and other)-非营业

部门总费用(包括S&M,Engineering and Energy).

各生产营业部门营业毛利=收入-直接成本-营业费用。

F&B food costrate: 38%--42% Profit rate: 25%

控制方法:

1.米购完善米购制度和监督体制

2.验收库存领料发放

3.物料用品的使用制定使用标准、制定考核标准、建立检查制度建立个人责任

制

C.能源消耗成本

酒店能源费用标准:

能源费用占其营业额(总额)的6—9 %

如果能把能源费用列为100%其中:

电费一一占能源费用的43.03%;

水费一一占能源费用的6.49%;

瓦斯费--- 占能源费用的1.19%;

蒸气费一一占能源费用的24.68%;

冷冻水费一一占能源费用的24.61%。

每位下榻客人平均每天能源消耗标准:

电——22.6KWH煤气——0.76立方米

水——1.02立方米蒸气——0.089T

冷冻水——8.99立方米

每位下榻在酒店的客人平均每天能源消耗费为20-25元左右。

能源消耗成本的控制方法:。