BP并购莫科

- 格式:docx

- 大小:21.54 KB

- 文档页数:10

跨国公司并购战略决策模型及实证研究跨国公司并购是多国企业之间进行合并与收购,旨在迅速拓展市场份额、增强竞争能力和获得其他企业的资源与技术。

在全球化经济的背景下,跨国公司并购已成为企业发展战略的重要手段之一。

然而,并购决策涉及诸多复杂因素,对企业的影响深远,因此有必要建立一套有效的决策模型来指导并购战略的制定与实施。

一、跨国公司并购决策模型的构建跨国公司并购决策模型的构建是基于对并购过程中关键因素的全面分析和评估,包括战略目标、市场环境、目标企业评估、风险管理等。

下面对其中的几个重要因素进行简要说明。

1. 战略目标:一个成功的并购策略需要明确的战略目标。

企业需要确定并购的主要目的是为了获得新市场份额、获得核心技术、降低成本、增强竞争力等。

对于不同的战略目标,需要采取不同的并购策略和方法。

2. 市场环境:了解并购市场的宏观与微观环境对决策具有重要意义。

宏观环境包括经济情况、政策法规、文化差异等因素的评估。

微观环境则需详细分析目标企业的竞争力、行业地位、技术实力等。

3. 目标企业评估:对目标企业的全面评估是决策模型中的重要环节。

这包括财务状况、商业模式、管理层素质、人力资源等方面的评估,以确定目标企业的价值和潜在风险。

4. 风险管理:并购过程中存在一系列风险,包括市场风险、金融风险、法律风险等。

在决策模型中,需要明确并购风险的类型及相应的管理方式,以最大程度地降低风险带来的负面影响。

二、跨国公司并购决策实证研究跨国公司并购决策实证研究旨在通过实际案例来验证并购决策模型的有效性,并分析影响并购绩效的关键因素,提供实践指导。

这方面的研究常常通过统计分析、案例分析和专家访谈等方法来进行。

1. 统计分析:研究者可以采用回归分析、方差分析等统计方法,通过收集并整理大量的并购数据,寻找影响并购绩效的关键因素。

比如,收购前的经营状况、战略目标的一致性、并购后的整合能力等。

2. 案例分析:通过对一些成功与失败的并购案例进行深入分析,研究者可以从中总结出一些具有普遍适用性的并购经验与教训,为决策提供实用建议。

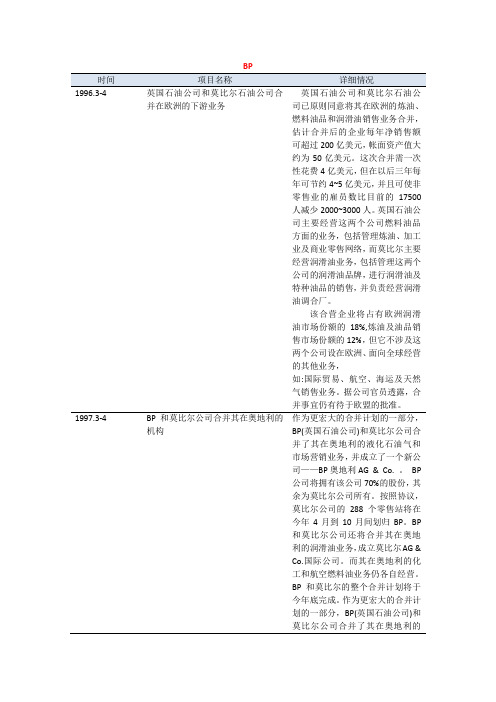

英国石油公司和莫比尔石油公司合并在欧洲的下游业务英国石油公司和莫比尔石油公司已原则同意将其在欧洲的炼油、燃料油品和润滑油销售业务合并,估计合并后的企业每年净销售额可超过200亿美元,帐面资产值大约为50亿美元。

这次合并需一次性花费4亿美元,但在以后三年每年可节约4~5亿美元,并且可使非零售业的雇员数比目前的17500人减少2000~3000人。

英国石油公司主要经营这两个公司燃料油品方面的业务,包括管理炼油、加工业及商业零售网络,而莫比尔主要经营润滑油业务,包括管理这两个公司的润滑油品牌,进行润滑油及特种油品的销售,并负责经营润滑油调合厂。

该合营企业将占有欧洲润滑油市场份额的18%,炼油及油品销售市场份额的12%,但它不涉及这两个公司设在欧洲、面向全球经营的其他业务,如:国际贸易、航空、海运及天然气销售业务。

据公司官员透露,合并事宜仍有待于欧盟的批准。

1997.3-4 BP和莫比尔公司合并其在奥地利的机构作为更宏大的合并计划的一部分,BP(英国石油公司)和莫比尔公司合并了其在奥地利的液化石油气和市场营销业务,并成立了一个新公司——BP奥地利AG & Co. 。

BP 公司将拥有该公司70%的股份,其余为莫比尔公司所有。

按照协议,莫比尔公司的288个零售站将在今年4月到10月间划归BP。

BP 和莫比尔公司还将合并其在奥地利的润滑油业务,成立莫比尔AG & Co.国际公司。

而其在奥地利的化工和航空燃料油业务仍各自经营。

BP和莫比尔的整个合并计划将于今年底完成。

作为更宏大的合并计划的一部分,BP(英国石油公司)和莫比尔公司合并了其在奥地利的液化石油气和市场营销业务,并成立了一个新公司——BP奥地利AG & Co. 。

BP公司将拥有该公司70%的股份,其余为莫比尔公司所有。

按照协议,莫比尔公司的288个零售站将在今年4月到10月间划归BP。

BP和莫比尔公司还将合并其在奥地利的润滑油业务,成立莫比尔AG & Co.国际公司。

英国石油阿莫科(BP Amoco)公司业绩:1999年营业收入83,566.0百万美元公司发展历程BP阿莫科集团公司是世界三大石油集团公司之一,业务范围包括石油天然气的勘探开发、石油化工产品的生产和营销及炼油和成品油的销售。

目前,上述业务都在中国展开了经营活动。

BP阿莫科的太阳能业务也正在世界范围内快速发展。

截至1998年12月1日,BP阿莫科公司资产市值约为1430亿美元,年营业额约为1080亿美元,占用资本530亿美元,油气日产量近300万桶,成品油日销售量近440万桶,化工年营业额130亿美元,太阳能年营业额1.44亿美元。

1999年营业收入为83,566.0百万美元。

阿莫科公司前身是1889年成立的美孚石油公司(印第安纳),1985年改现名。

当时,美孚石油公司创始人洛克菲勒选择印第安纳州的怀亭(Whiting)作为炼油厂的厂址,以便满足日益增长的中西部市场的需要,并降低运输价格。

除炼油外,该公司还生产运输用油桶和以石油为原料的其它产品,如轴承油脂、设备用油、蜡烛用石蜡以及从原油中提炼的煤油,但在早期公司并没有自己的销售机构。

1892年,依据俄亥俄最高法院的判决,美孚石油托拉斯(Standard Oil Trust)被迫解散,其所属20家公司恢复以前的法律地位并成为美孚石油公司(新泽西)(Standard Oil Company (New Jersey))的分支公司。

自此开始,印第安纳美孚石油公司的业务也扩大到石油销售领域。

当时,印第安纳美孚石油公司只有资产100万美元,分为100股,其中有54%的股份为新泽西美孚石油公司拥有。

与此同时,印第安纳美孚石油公司又购买了明尼苏达美孚石油公司和伊利诺伊美孚石油公司的部分股份。

到1901年,该公司已在11个州拥有自己的石油销售机构了,公司收入从1896年的60.5781万美元增加到1899年的420万美元。

1911年,在经历了长达3年的反托拉斯诉讼以后,印第安纳美孚石油公司的母公司——新泽西美孚石油公司——被迫解除对其子公司的监护权,成为一家持股公司,独立后的印第安纳美孚石油公司因而只获得了在中西部15个州独家使用美孚商标的权力以及石油精炼和国内市场销售业务。

判断题:1、帕克曼(Pac-man)防御是指收购收购者,即目标企业购买收购者的普通股,以达到保卫自己的目的。

[题号:Qhx001396] A、对B、错您的回答:A 2、委托书收购是收购方以征集目标公司股东委托书的方式,在股东大会上取得表决权的优势,通过改组董事会,最终达到实际控制目标公司的目的。

[题号:Qhx001392] A、对B、错您的回答:A 3、杠杆收购是指利用借入资本收购目标公司,一般是收购公司向目标公司提供贷款,同时以目标公司的资产作为担保,实现收购行为,而后用目标公司的现金流收回贷款。

[题号:Qhx001397] A、对B、错您的回答:A 4、多数私募投资者除了参与企业的重大战略决策外,一般都参与企业的日常管理和经营。

[题号:Qhx001394] A、对B、错您的回答:B 5、公司重组主要对公司目前所拥有的内部资源进行重组组合、调整,而并购是对公司外部资源、业务或其他公司控制权的购买。

[题号:Qhx001399] A、对B、错您的回答:A 6、“银降落伞”指规定目标公司一旦落入收购方手中,公司有义务向被解雇基层管理人员支付较“金降落伞”略微逊色保证金。

[题号:Qhx001395]A、对B、错您的回答:B 7、混合并购指即非竞争对手又非现实中或潜在的客户或供应商的企业之间的并购,通常并购双方所处的行业不相关。

[题号:Qhx001400] A、对B、错您的回答:A 8、敌意收购指收购公司在目标公司管理层对其收购意图尚不知晓或持反对态度的情况下,对目标公司强行进行收购的行为。

[题号:Qhx001398] A、对B、错您的回答:A 9、一般情况下私募股权投资基金占公司股份不超过30%。

[题号:Qhx001393] A、对B、错您的回答:A 单选题: 1、中国有关法律规定,收购者持有目标公司股份达到或超过()法定比例时,要依法向目标公司的全体股东发出公开要约。

[题号:Qhx001402] A、20% B、40% C、30% D、50% 正确答案:C2、下列反收购措施中属于管理层防卫策略的是()。

管理学案例库第一部分计划职能案例1 有关预算的小故事案例2 乔森家具公司五年目标案例3 开发新产品与改进现有产品之争案例4 目标管理案例5 通用电气:战略计划的制定与演变案例6 金城集团的海外发展案例7 金山公司的产品战略案例8 康佳:跨地区经营的典范案例9 康佳:开放型渐进式国际化 .案例10 远交近攻的通用汽车案例11 中兴通讯的战略设计案例12 海尔:中国企业多元化经营的成功典型案例13 TCL :新行业选择策略案例14 春兰:无关多元化案例15 海尔的腾飞案例16 四通的多元化经营之路案例17 乔森家具公司五年目标案例18 高瞻远瞩案例19 好猎者案例20 拾鸡者第二部分组织职能案例1 三九企业的组织设计与变革 .案例2 英特尔的创新理念案例3 日本A 企业提高工人协调技能案例4 迪斯尼的成功——企业文化的力量案例5 沉浮巨变蒙妮莎案例6 以人为本:爱立信中国公司 .案例7 生生不息的华为文化案例8 职介所的难题案例9 麦当劳经理的成长案例10 “大通曼哈顿”的智力投资案例11 丰田公司的“内幕”案例12 源远流长的古井文化案例13 武钢的战略与结构案例14 西安杨森:文化是魂案例15 穿出更潇洒的你:雅戈尔展现品牌案例16 鼎立建筑公司案例17 联想——中国第一个学习型组织案例18 接吻青蛙案例19 经营决策案例20 联想的组织结构选择案例21 联想集团案例22 巴恩斯医院案例23 考核不会让你吃惊案例24 李佳的工作调动案例25 请假案例26 如有人问:轮胎可以做什么? .案例27 黄金台招贤案例28 王珐鉴才案例29 龙永图选秘书案例30 神偷请战案例31 且慢下手案例32 动物园的骆驼案例33 各就各位案例34 李世民背后的女人案例35 老总挨批案例36 索尼的内部跳槽案例37 日立“鹊桥”案例38 鲶鱼效应案例39 捕鼠之猫案例40 挑水别忘了挖井案例41 两头鸟案例42 黑带的真义案例43 招聘中的一次意外案例44 木桶的容量第三部分领导职能案例1 把珍珠串成项链—联想集团的人力资源管理经验案例2 大学生做股长案例3 先锋公司的沟通制度案例4 3 M公司的创新经验案例5 苹果电脑的创业历程——团队力量的见证案例6 达纳公司:一个非凡的记录 .案例7 招牌设计公司的经营管理案例8 通用电气的“情感管理”案例9 一个成功企业家的难题案例10 餐馆的困境案例11 思丹雷电气公司的日式管理 .案例12 新闻记者出的佐佐木明案例13 王厂长的等级链案例14 分权问题案例15 授权的障碍案例16 张经理的沟通经验案例17 处理投诉案例18 麦迪逊手套公司案例19 “3+1”公司案例20 古木与雁案例21 逆旅二妻案例22 以柔克刚案例23 子贱放权案例24 县令买饭案例25 林肯“独断”案例26 三只鹦鹉案例27 平衡管理案例28 惠普的敞开式办公室案例29 肯德基的特殊顾客案例30 都是玩笑惹的祸案例31 拍头决策案例32 不辩而明案例33 知雄守雌案例34 置身事外案例35 选择越多越好?案例36 通用电气的全员决策案例37 总裁的公文夹案例38 通天塔案例39 小宏的裤子案例40 V 型飞雁案例41 天鹅、狗鱼和虾案例42 乐观的拿破仑案例43 表演大师案例44 卡特总统揽责案例45 巨鹿决战案例46 邻人遗斧案例47 不要“吓”我案例48 太宗忘事案例49 宰相肚里能撑船案例50 楚王断带案例51 镏铢必较案例52 仇人宰相案例53 没有靠背的椅子案例54 宰相教子案例55 纠正君过案例56 庄王禁欲案例57 以贱为本案例58 总裁降薪案例59 齐景公射箭案例60 陈阿土的影响力案例61 商鞅守诺第四部分激励职能案例1 GE 公司的员工激励机制案例2 IBM 如何留住最好的人才案例3 IBM :电脑帝国的企业文化案例4 怎样对待李东的迟到案例5 亨利的烦恼案例6 平安机械公司的员工由走到留 . 案例7 聘不聘高薪人员案例8 职工积极企业生辉案例9 最高层次的人本管理——IBM案例10 北美工具公司的启示案例11 张平的困惑案例12 “洛佩斯”之争案例13 摩托罗拉:“肯定个人尊严”案例14 美国西北航空公司的职工持股 . 案例15 上海浦东大众公司的职工持股运作案例16 华东输油管理的激励方式案例17 替代胡萝卜的尴尬案例18 结合前面的案例进一步讨论分析案例19 赵副厂长该怎么办案例20 看球赛引起的风波案例21 表扬引起的争论案例22 两熊赛蜜案例23 一日厂长案例24 诸葛亮挥泪斩马谡案例25 本性难移案例26 牛草高旋屋檐上案例27 没有吃完的牛排案例28 富弼拒赏案例29 士为“赞赏”者死案例30 鸭子只有一条腿第五部分控制职能案例1 客户服务质量控制案例2 甲级烟车间的“点检制”案例3 巴林银行的财务监管漏洞案例4 东北制药集团VC 项目分析案例5 世界最大的金融丑闻:住友事件案例6 疯狂扩张的代价案例7 联合邮包服务公司的科学管理 .案例8 多川博的锦公司的管理对象 .案例9 哈勃望远镜案例10 关于“文件核算制”案例11 电子监控案例12 货物损失后的处理案例13 生产国家淘汰农药案例14 这一案件的责任承担者是谁 .案例15 这则广告该不该登案例16 销售“疯人果”案案例17 为了企业的信誉案例18 “抗癌大王”虚假广告案案例19 退鞋风波案例20 应该谁付打车费案例21 关玲错了么案例22 令出必行案例23 决堤一定修堤吗?案例24 会议成本分析制案例25 扁鹊三兄弟案例26 逃离高笼的袋鼠案例27 蝴蝶效应案例28 分粥制度案例29 厨房失火第六部分综合案例案例1 CZ 管理学院案例2 YC 钢绳厂案例3 RM 机械厂-- 国有企业的现状与出路何在案例4 吉列感应刮胡刀案例5 Yellowtail Marine 案例案例6 市场竞争中“蓝巨人”的“三起”与“三落”案例7 瑞星读《甲申三百年祭》案例8 雀巢公司婴儿奶粉危机的经验与教训案例9 新华制药ERP 应用分析案例10 肯德基在中国案例11 通用与福特迥异的跨国并购战略及成效案例12 海尔的文化战略与理念营造 .案例13 不断翻新,领先潮流—美国吉列公司的技术创新案例14 黄浦江畔的曙光—上海纺织控股集团的制度创新案例15 直接面对客户—戴尔公司的直销模式案例16 163 情结案例17 澳柯玛:惊喜与担忧案例18 八佰伴破产:淘汰超市时代的到来案例19 百货公司:谨慎行事案例20 亚马逊(Amazon )的奇迹案例21 家庭小超市的成功之道案例22 梅兰书店:梅兰梅兰我爱你 .案例23 石化工业大并购:BP 并购莫科案例24 香江龙虎斗:会德丰收购战 .案例25 长城高级润滑油公司的竞争策略案例26 长虹:稳居第一后开始多元化 .案例27 北京A 厂CIMS 的成功应用案例28 思科购并概念案例29 中国银行兼并重组第一浪案例30 可口可乐在灭顶之灾中的危机公关案例30 跳舞也能跳出大富豪:跳舞毯热销中国案例31 东方通信力塑市场新形象案例32 企业家:技术创新的主角案例33 福特:几度轮回案例34 高露洁持续发展之道案例35 格兰仕:把所有“鸡蛋”放在微波炉里案例36 顾客就是上帝:卡特皮勒公司成功之道案例37 没有海尔的世界是什么样的 .案例38 海尔集团的跨国发展战略案例39 香港银行信用卡业务的营销策略案例40 连锁经营的经典:麦当劳案例41 君安投资入主申华实业案例42 “康师傅”快马夺神州案例43 影像柯达案例44 艾科卡危难中拯救克莱斯勒 .案例45 肯德基二度进军香港案例46 联想的“大船结构”管理模式案例47 联想国际化的成功因素案例48 联想是什么案例49 李嘉诚父子的胜利案例50 狮王食品公司:不可思议的奇迹案例51 中国的麦当劳之梦:“烧鹅仔”案例52 Microsoft :别具一格的文化个性案例53 耐克:模仿与虚拟经营的典范 .案例54 P&G 的广告策略案例55 松下:经营之神的精髓案例56 红色资本家抢滩港九:荣智健进军香港案例57 市场:技术创新的出发点案例58 默多克的债务危机案例59 礼品商店的困境案例60 闪闪的红星:红星酿酒集团改换商标案例61 日产汽车:民族特色的国际化战略案例62 风云造时势:荣事达引入CI案例63 船王铁拳出击:包玉刚收购九龙仓案例64 舒定好在中国上市的策略案例65 四通利方引进国际风险投资 .案例66 斯沃琪:每天一个新变化案例67 随身听畅想曲:索尼案例68 TCL :“王牌现象”案例69 而今迈步从头越:同仁堂传奇 .案例70 “世界第一”:中国VCD 军情案例71 微软霸主案例72 宝延风波:收购与反收购的情感案例73 雅虎(Yahoo )帝国案例74 亚洲硅谷:台湾新竹科学工业园区案例75 伊莱克斯亲情化营销策略剖析 .案例76 瀛海威:路在何方案例77 铱星移动电话的悲怆交响曲 .案例78 大同:用电风扇打开美国市场 .案例79 宏基电脑:“第四种国际化模式”案例80 蓝点Linux—中国少年传奇案例81 美尔姿羽绒服:应能领导世界潮流案例82 哈勒尔大战宝洁案例83 北京地产新擂主案例84 三孔啤酒有限公司案例85 如此推销案例86 销售过期药品案例87 “退鞋风波”剧本案例88 一条皮带案例89 48 台焊机带来的思考案例90 明辩时势案例91 放虎不一定归山案例92 道见桑妇案例93 上善若水案例94 巨人的困境案例95 汽车旅馆:熟悉法律的重要性 .案例96 个性与生存:画廊经营案例97 纪昌学箭案例98 老外买柿子案例99 富翁的遗嘱案例100 最后的一分钱案例101 囚徒困境案例102 忍辱求安案例103 黄帝问路案例104 童言无忌案例105 森林遇虎案例106 浑沌之死案例107 效蟑之驴案例108 飞不出瓶口的蜜蜂案例109 犹太人的选择案例110 风险诱惑。

让你知道分辨机油好坏《BP》润滑油简介BP润滑油简介BP润滑油为英国石油-阿莫科-阿科公司(BP Amoco Arco)下属品牌。

英国石油-阿莫科-阿科公司(BP Amoco Arco)是全球领先的能源提供商,在财富五百强排名中列前二十位。

英国石油、阿莫科、阿科的合并,使之成为世界第三大非国家股份的石油一体化公司。

重组后石油探明储量有一百九十三亿桶。

公司在世界各地拥有29000家加油站。

BP与东风合资润滑油获批就在国内众多润滑油厂商努力挑战洋品牌润滑油的垄断地位时,洋品牌也发起了反击。

昨天,记者从东风汽车公司获悉,BP集团将与东风汽车公司成立合资润滑油公司,该项目已经获得湖北省发改委批准。

BP与东风汽车公司合资生产润滑油表明,洋品牌润滑油在中国市场的策略发生了转变。

当然,这种转变是为了应对国产品牌的强劲攻势。

据了解,BP集团与东风汽车公司工业工程公司一年前就已经开始商谈合资生产润滑油事宜。

此次获批的合资公司将生产经营各种车用润滑油与汽车保护液,双方各占50%的股份,合作期限为30年。

尽管目前尚不清楚合资公司是否将生产BP润滑油或是BP旗下的嘉实多润滑油,但该合资公司的成立将改变目前东风汽车与其他润滑油厂商的合作关系。

因为合资公司生产的润滑油将首先用于东风旗下车辆的装车用油和售后服务用油。

而此前,东风已经与国内一些润滑油厂商建立了合作关系:东风雪铁龙系列使用长城润滑油,统一润滑油占有东风乘用车装车用油40%的份额,昆仑润滑油也被东风选为装车或服务用油。

洋品牌润滑油一度占据了我国内地高端市场的大部分份额。

但从两年前开始,国产的长城、昆仑以及统一润滑油发起了夺回市场的强烈攻势,并且采取与汽车公司紧密合作的直接方式来从润滑油的使用源头获得市场份额。

比如,长城润滑油就与北汽福田公司签订《战略合作框架协议》,长城润滑油成为福田汽车惟一指定用油。

业内人士认为,BP此番计划与东风汽车成立合资公司是洋品牌反击国产品牌的开端。

透视全球第五次企业并购浪潮作者:冯云发布时间:2008-07-22 09:55来源:经济当今世界经济格局已经进入以大公司、大集团为中心的时代。

我们国家也已经明确以发展具有国际竞争力的大型企业集团作为今后企业改革与发展的重点,中国企业正面临以增强核心竞争力为基础的战略转型期。

诺贝尔经济学奖获得者、美国著名经济学家史蒂格勒在考察美国企业成长路径时指出:“没有一个美国大公司不是通过某种程度、某种形式的兼并收购而成长起来的,几乎没有一家大公司主要是靠内部扩张成长起来的。

”在过去的一百多年间,全球共发生过五次比较大的企业并购浪潮。

前四次企业并购浪潮分别发生在19世纪末、20世纪初的世纪之交,第一次世界大战之后的20年代,第二次世界大战以后的五六十年代,美元危机和石油危机之后的七八十年代。

1993年,全球企业并购交易金额达到2000亿美元,拉开了第五次企业并购浪潮的序幕。

20世纪90年代中后期,以美、日、欧为主的发达国家的企业又掀起了新一轮的并购高潮,即第五次并购浪潮。

第五次企业并购浪潮发生在人类社会由工业社会走向以全球化、一体化和信息化为特征的知识经济社会的转折时期。

第五次企业并购浪潮的规模和交易额之大,是20世纪所有的企业并购浪潮中前所未有的。

仅2000年,全球企业并购金额创下34600亿美元的历史纪录。

我国最早的企业并购发生在1984年,正值第四次企业并购浪潮之际。

由于当时我国企业并购尚处于试点和探索阶段,因此,第四次企业并购浪潮以及前三次并购浪潮对我国企业并购的影响并不大。

而第五次企业并购浪潮开始后,尤其是1997年之后,我国企业的并购也进入了快速发展阶段,国外的并购理论、理念、思潮以及在并购浪潮中使用的各种并购模式、工具及其手段开始对我国经济发展和企业并购产生了比较明显的影响。

一、第五次并购浪潮的背景及特征(一)第五次并购浪潮的背景一是经济的全球化。

20世纪90年代以来,世界经济的全球化、一体化和自由化进程加快,无国界经济发展迅速,其中典型的特征就是各国市场的相互开放程度同过去相比有了大幅度的提高,一个统一的国际市场正在逐渐形成之中。

BP兼并阿莫科一、案例介绍20世纪90年代全球第5次并购浪潮中,涌现过一大批跨国并购的经典案例,在所有案例中,BP(英国石油公司)兼并阿莫科(AMOCO,美国石油公司)的案例当数成功案例中的典型,因此引人瞩目。

BP并购阿莫科的协议公布于1998年。

按照协议,并购资产案值863亿美元,方式为收购。

由于并购涉及英美两个国家的法律,因此须同时报两国政府批准。

并购方案在同年12月中旬和下旬先后获英、美两国政府机构批准。

1999年1月正式开始并购,历时几个月完成资产整合。

并购后的公司以此前两家公司的名称联合命名,即BP-阿莫科公司(BP-Amoco),总部沿用了BP总部,设于英国伦敦。

BP拥有新公司60%的股份,阿莫科拥有40%的股份。

并购后的BP-Amoco公司市值1460亿美元。

公司约有1000家子公司或分支机构,分布于世界70多个国家和地区,雇员10万人,1999年名列世界最大15家企业之列。

BP兼并阿莫科,其动因首先要数全球石油产业激烈的市场竞争。

1998年,始于东亚而后蔓延到俄罗斯及拉美的金融危机,导致了世界石油需求量的大幅下降。

一时间石油供过于求,油价跌至1973年以来的最低点。

导致石油企业利润全面下跌,不少公司陷入困境。

BP抓住此次机遇,用较低的价格实现了对阿莫科公司的兼并,顺利地进行了自身的战略调整。

就 BP方面来看,并购目标主要有两个方面:一个是追求规模经济和市场力量,这与此次并购浪潮之“强强联姻”特征一致。

BP公司与阿莫科公司合并,使其迅速进入世界超级石油企业之列。

在实现规模经济目标的同时,大幅度提升了其全球市场份额,增加在全球石油市场“呼风唤雨”的实力。

另一个是市场多样化战略,以分散风险。

BP选择阿莫科的一个重要原因是加强 BP在美国油品零售市场上的地位。

阿莫科公司资产排名美国第4,在美国油品零售市场尤其是汽油零售市场上具有较强的优势。

其低成本重油加工技术、完善的销售网络和管道、陆地和海洋运输系统,在当地油品销售市场上占据了主导地位。

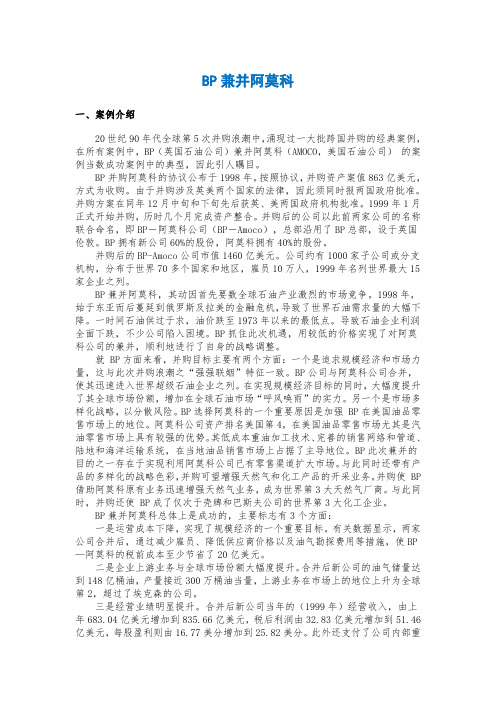

石化工业大并购:BP并购莫科一、合并前两公司状况BP公司(British Petroleum,英国石油公司)创建于60年代,经营核心在中东地区。

60年代末,由于中东局势动荡,BP的核心地区向西移至英国本土。

80年代早期,受行业生产过剩和经济衰退的影响,BP开始调整经营战略。

首先是削减亏损业务和过剩的生产能力。

到1988年,它在欧洲的炼油厂从1981年的16个减至5个,关闭了多家化工厂,并退出了一些产品的生产。

同时BP开始集中力量加强石油、石化核心业务。

1987年,BP成功收购了标准石油公司,加强了在美国的地位,使BP在美国的固定资产占总量的三分之一。

1988年BP收购了Britoil公司,使北海的勘探面积成倍扩大,成为该地区最大的油气生产商。

80年代末期,BP相继退出与石油行业不相关的多元化业务。

到1997年,BP已成为英国最大的公司及世界第三大石油企业,仅次于壳牌和埃克森。

公司的核心业务包括三项:BP勘探,从事原油、天然气勘探、开发;BP石油,从事石油炼制及油气产品的营销;BP化工,从事石化产品及特殊专用化工品的生产及销售。

BP的石油产品在世界上处于优势地位,是欧洲最大的石油企业,拥有世界领先的聚乙烯技术。

阿莫科公司最初是洛克菲勒标准石油托拉斯的一员,原名标准石油(印地安那州)公司,负责标准石油托拉斯在中西部地区的炼油和销售,创建于1889年。

1911年,由于美国反托拉斯法的制裁,标准石油托拉斯被解散,标准石油(印地安那州)公司开始独立经营。

1913年,它首先发明了热裂解炼油方法,从而使汽油产量增加了1倍。

1923年,标准石油(印地安那州)公司参股美国石油公司(American Oil Company),该公司一直以“AMOCO”为公司标志。

到1960年,美国石油公司成为标准石油(印地安那州)公司的全资子公司,井掌管标准公司所有下游资产,业务遍及美国45个州。

60年代起,标准石油公司开始向全球扩张。

并购理论国外研究报告一、引言随着全球经济的发展,企业并购活动日益频繁,成为企业扩张和转型的重要手段。

然而,并购成功率并不高,许多企业在并购过程中遇到了种种问题。

为了提高并购成功率,国内外学者对并购理论进行了深入研究。

本报告以国外并购理论为研究对象,旨在分析国外并购理论的最新进展,探讨其在我国企业并购实践中的应用价值。

本研究的重要性体现在以下几个方面:首先,国外并购理论的发展对我国企业并购实践具有指导意义,有助于提高我国企业并购的成功率;其次,通过对国外并购理论的梳理,有助于我国学者在这一领域取得更多创新性成果;最后,本研究有助于推动我国并购理论的发展,为政策制定者和企业提供理论支持。

在此基础上,本研究提出以下研究问题:国外并购理论的主要观点有哪些?这些理论在我国企业并购实践中的应用效果如何?为解决这一问题,本研究假设国外并购理论在我国企业并购实践中具有一定的适用性,但需结合我国实际情况进行调整。

研究范围与限制方面,本报告主要关注国外并购理论的发展及其在我国企业中的应用,不涉及国内并购理论的探讨。

报告将从并购动机、并购估值、并购整合等方面对国外并购理论进行系统梳理,并结合实际案例分析其在我国企业并购中的应用。

本报告的简要概述如下:首先,介绍国外并购理论的发展历程及主要观点;其次,分析国外并购理论在我国企业并购实践中的应用现状;最后,提出针对我国企业并购实践的建议,以期为我国企业并购活动提供理论支持。

二、文献综述国外并购理论研究始于20世纪60年代,至今已形成多个理论框架。

M&A (Mergers and Acquisitions)理论主要包括效率理论、市场势力理论、管理主义理论和战略匹配理论等。

效率理论认为并购可提高企业效率,实现协同效应;市场势力理论强调并购是企业扩大市场份额、增强竞争力的手段;管理主义理论关注管理层利益在并购中的作用;战略匹配理论则强调并购双方在战略上的互补性。

前人研究成果显示,并购动机、估值方法、整合策略等方面取得了显著进展。

企业融资方式的比较评估——以拜耳公司并购孟山都为例摘要:企业融资是企业进步的重要环节,融资方式的选择直接影响到企业的财务状况和进步前景。

本文以拜耳公司并购孟山都为例,对不同的融资方式进行比较评估,旨在探讨最适合拜耳公司并购孟山都的融资方式,为企业融资决策提供参考。

一、引言企业在进步过程中需要资金支持,而融资是得到资金的重要手段。

拜耳公司是一家全球领先的化学和制药企业,拟通过并购孟山都来扩大业务规模。

本文将比较评估不同的融资方式,为拜耳公司在并购中选择最合适的融资方式提供参考。

二、融资方式的分类和介绍1. 债务融资债务融资是企业通过向金融机构或个人借款得到资金,以偿还本金和利息的方式。

债务融资具有灵活性强、资金成本低等特点,但也存在风险较高及还款压力大的问题。

2. 股权融资股权融资是企业通过发行股票来得到资金,投资者采购股票成为股东,享有公司分红和决策权。

股权融资具有风险分担、无债务压力等优点,但也会导致股权稀释和管理层权益下降。

3. 内部融资内部融资是指企业通过重新配置内部资源、利用利润或留存盈余等方式得到资金。

内部融资具有成本低、便捷性高等优点,但资金规模有限且对投资者要求高。

三、拜耳公司并购孟山都的融资方式比较评估1. 债务融资的评估债务融资可以通过银行贷款或发行债券来实现。

拜耳公司具有较高的信用评级,可以利用债务融资的优势获得较低的借款成本。

债务融资可以援助拜耳公司快速得到大量资金,但还款压力较大,且对企业信用评级和主业务务现金流有较高要求。

2. 股权融资的评估股权融资可以通过发行新股或借助资本市场融资工具实现。

拜耳公司可以通过发行新股来得到资金,但这会导致股权稀释和投资者对公司治理的关注增加。

同时,股权融资的筹资周期相对较长,且存在市场风险。

3. 内部融资的评估拜耳公司拥有丰富的内部资源和留存盈余,可以通过内部融资来得到资金。

内部融资可以缩减对外部债务和股权的依靠,但资金规模有限且对投资者要求较高。

2003年全球十大并购

舒闻

【期刊名称】《中国科技财富》

【年(卷),期】2004(000)001

【摘要】对于投资银行业而言,2003年不能算一个好年头,美国及欧洲经济的持续低迷导致全球并购活动大大减少,投资银行家的主要利润来源之一——并购业务也相对低迷。

【总页数】9页(P54-62)

【作者】舒闻

【作者单位】无

【正文语种】中文

【中图分类】F279.1

【相关文献】

1.一样是并购内外各不同—2001年全球和中国十大并购事件及相关评点 [J], 窦丁

2.谁在驱动本土并购市场前行--2003年中国并购十大事件点评 [J], 窦丁

3.2003年度中国十大品牌并购事件巡礼 [J], 无

4.美国《科学》杂志评出2003年全球十大科学成就 [J], 无

5.2015年全球并购交易额达4.9万亿美元辉瑞收购艾尔健成为十大并购交易之首 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

记者述评作者:暂无来源:《国企管理·石油经理人》 2019年第6期油气“寒冬”之时,企业对大规模并购“畏手畏脚”,发生的并购案多为抱团取暖。

现在,新一轮油气并购风起云涌,是因为有了足够的现金流,还有满满的求大做强的冲动。

做强做大BP 当初就是通过并购实现跨越式增长的典型。

20 世纪90 年代以来,BP 并购阿莫科、阿科、嘉实多、成立BP-TNK 公司等,使得它迅速从一家“二流公司”跻身超级一线巨头的行列。

其中,BP 对莫科的并购最为典型。

80 年代早期,受行业生产过剩和经济衰退的影响,BP 开始调整经营战略,到1997 年,BP 已成为英国最大的公司及世界第三大石油企业,仅次于壳牌和埃克森。

1998 年,供过于求使很多石油企业利润下降,经营状况恶化。

阿莫科、德士古等二级石油企业和其他中、小型石油企业只能在超级石油企业的夹缝中求生存。

BP 抓住机遇,进行战略调整。

从油气产量和炼油能力来看,BP 的油气产量只有壳牌的54%,埃克森的78%,炼油能力只有壳牌的40%,埃克森的43%。

BP 选择一个二级巨头合并,可以迅速实现规模的扩大,跻身世界超级石油企业之列。

1998 年8 月11 日,BP 与阿莫科宣布整体合并,12 月中旬经英国政府批准,12 月30 日经美国联邦贸易委员会批准。

新公司名称为BP 阿莫科(BP-Amoco),总部设在英国伦敦,BP 拥有新公司60%的股份,阿莫科拥有40%股份。

合并时市值为1460亿美元,进入世界最大的15 家企业行列。

BP 并购阿莫科是当时石油行业历史上最大的一次并购。

之后BP 迅速成为石油第三巨头。

除此外,壳牌通过并购BG,2015 年到2017 年产量增长接近70万桶/ 日,道达尔通过并购马士基石油资产、法国燃气的LNG 资产,也为其近年来产量的快速增长做出了贡献。

欲望强烈现在国际油气市场上,迈过石油低价的低潮期,石油价格重回舒适区,超级石油巨头做大做强欲望非常强烈,增产竞赛是这种欲望的最佳注脚。

![BP的并购(5篇)[修改版]](https://img.taocdn.com/s1/m/7c69ee166294dd88d1d26bb2.png)

石化工业大并购:BP并购莫科一、合并前两公司状况BP公司(British Petroleum,英国石油公司)创建于60年代,经营核心在中东地区。

60年代末,由于中东局势动荡,BP的核心地区向西移至英国本土。

80年代早期,受行业生产过剩和经济衰退的影响,BP开始调整经营战略。

首先是削减亏损业务和过剩的生产能力。

到1988年,它在欧洲的炼油厂从1981年的16个减至5个,关闭了多家化工厂,并退出了一些产品的生产。

同时BP开始集中力量加强石油、石化核心业务。

1987年,BP成功收购了标准石油公司,加强了在美国的地位,使BP在美国的固定资产占总量的三分之一。

1988年BP收购了Britoil公司,使北海的勘探面积成倍扩大,成为该地区最大的油气生产商。

80年代末期,BP相继退出与石油行业不相关的多元化业务。

到1997年,BP已成为英国最大的公司及世界第三大石油企业,仅次于壳牌和埃克森。

公司的核心业务包括三项:BP勘探,从事原油、天然气勘探、开发;BP石油,从事石油炼制及油气产品的营销;BP化工,从事石化产品及特殊专用化工品的生产及销售。

BP 的石油产品在世界上处于优势地位,是欧洲最大的石油企业,拥有世界领先的聚乙烯技术。

阿莫科公司最初是洛克菲勒标准石油托拉斯的一员,原名标准石油(印地安那州)公司,负责标准石油托拉斯在中西部地区的炼油和销售,创建于1889年。

1911年,由于美国反托拉斯法的制裁,标准石油托拉斯被解散,标准石油(印地安那州)公司开始独立经营。

1913年,它首先发明了热裂解炼油方法,从而使汽油产量增加了1倍。

1923年,标准石油(印地安那州)公司参股美国石油公司(American Oil Company),该公司一直以“AMOCO”为公司标志。

到1960年,美国石油公司成为标准石油(印地安那州)公司的全资子公司,井掌管标准公司所有下游资产,业务遍及美国45个州。

60年代起,标准石油公司开始向全球扩张。

1985年,公司正式改名为“AMOCO”,即“阿莫科”。

二、并购原因1998年,世界石油市场遇到了前所未有的困难。

亚洲、俄罗斯、拉美的金融动荡及其影响使世界石油需求量大幅下降。

1998年世界石油供应量达每日7540万桶,供大于求110万桶,比1997年的过剩量增加了41万桶。

由于供给严重过剩,油价跌至1973年以来的最低水平,1997年平均每桶为18美元,到了1998年只有12美元,下跌了34%,炼油边际收入持续走低,连续三年低于每桶2美元,化工产品边际收入也下降。

供过于求使很多石油企业利润下降,经营状况恶化。

壳牌、埃克森等超级石油企业可以通过规模效益、先进技术来降低成本,通过在世界各地选择投资机会来增加利润来源,从而继续保持良好的财务状况。

而阿莫科、德士古等二级石油企业和其他中、小型石油企业只能在超级石油企业的夹缝中求生存。

这些企业投资相对集中,容易受到市场波动的影响,使公司市值下降,这时进行并购,可以大大节约并购成本。

BP抓住机遇,进行战略调整。

l、扩大公司规模,成为超级巨头之一BP与阿莫科合并,可以迅速进入世界超级石油企业(Super major)之列。

长期以来,世界石油业中只有壳牌和埃克森公司拥有超过其他石油公司数倍的资产、利润和营业收入。

BP公司虽然排第三位,但与前两名相比,在资产、利润和营业收入方面都相差一半左右。

从油气产量和炼油能力来看,BP的油气产量只有壳牌的54%,埃克森的78%,炼油能力只有壳牌的40%,埃克森的43%。

BP选择一个二级巨头(Second tier)合并,可以迅速实现规模的扩大,跻身世界超级石油企业之列。

2、加强在美国油品零售市场上的地位在众多的二级巨头之中,BP选择阿莫科的一个重要原因就是:加强BP在美国油品零售市场上的地位。

美国长期以来一直是世界最大的油品消费市场。

1997年美国油品需求量约占经合组织总需大量的1/2,约占世界总需求量的1/4。

金融危机发生以后,美国更是成为拉动世界油品需求的少数几个主要动力之一。

阿莫科在美国按资产排名第四,在美国油品零售市场,尤其是汽油零售市场上具有强大的优势。

阿莫科在美国有5家炼油厂,运用领先的低成本重油加工技术,炼油能力达101万桶/日,它的加油站遍布美国33个州和华盛顿区,拥有强大的管道、陆地和海洋运输系统,每天向美国销售120万桶油品。

它的高品质的汽油在当地油品销售市场上居主导地位。

BP与阿莫科合并,可以利用阿莫科在美国的油品零售渠道,扩大BP的油品销售量,从而使下游业务实现更高的增长。

3、增强天然气业务BP长期以来一直没有将天然气业务作为核心业务。

到1997年底,BP的天然气储量只有壳牌的21%,埃克森的25%,日产量只有壳牌的21%,埃克森的29%。

BP有70%的天然气产自英国,是英国最大的天然气厂商。

BP天然气生产和销售都集中在英国,市场相对来说比较狭小。

据预测,下世纪世界天然气需求的增长将比石油需求增长快50%,天然气已被公认为是取代石油的新能源。

近年来各大石油公司纷纷扩展天然气业务,并将其作为核心业务。

而阿莫科是大型石油公司中天然气业务比重大的公司,具有在海外经营的丰富经验,而且是北美最大的天然气私人厂商和第二大天然气储量拥有者。

BP与阿莫科合并可以迅速增强天然气业务的实力,成为世界第三大天然气厂商,并且巩固了阿莫科在北美天然气市场上的地位。

4、合并上游业务,节省勘探生产成本BP和阿莫科的勘探和生产地区重叠较少。

BP的勘探、开采业务主要集中在北海和阿拉斯加,这两个地区的原油产量占BP原油总产量的70%以上。

而阿莫科主要集中在洛基山脉西部、加拿大西部和特立尼达。

由于勘探与开采需要投入大量资金,因而石油企业进行并购时,一般都选择重叠地区较少的企业,以免造成资金的重复投入,从而最大限度地节省勘探与开来成本。

另外,由于重叠地区少,合并后勘探和开采地区可以更广泛地分布于主要油气产区,从而获得更多的机会。

5、联合化工业务的市场、技术优势从地区上看,BP化工业务量的70%在欧洲,而阿莫科化工业务量的70%在美国。

从产品和技术优势上看,BP是世界最大的醋酸生产商,世界醋酸需求量的25%由BP提供,在欧洲、美洲和亚洲拥有年产超过100万吨的醋酸生产能力。

醋酸及其衍生物被广泛用于溶剂、轻纺产品、涂料、染料、农药的生产,以及电子、医药、食品等行业中。

BP 化工拥有世界领先的醋酸生产技术,即甲醇羰基合成技术。

全世界半数以上的醋酸生产都采用BP的这项技术。

BP是欧洲的主要聚乙烯生产商。

聚乙烯是日用塑料制品最主要的原料,并被广泛地应用于生产工农业薄膜、食品包装、电线电缆和容器铸造行业。

BP还拥有世界领先的丙烯腈生产技术,世界生产能力的90%以上均采用这一技术。

丙烯腊可用于生产纤维、工程塑料及人造橡胶。

阿莫科是世界最大的精对苯二甲酸(PTA)和对二甲苯(PX)的生产商,年产量分别为670万吨和210万吨。

它拥有世界领先的NDC——种聚酯中间体生产技术,并已成功实现了技术商业化。

阿莫科还是世界最大的纯间苯二酸等生产商,它生产的聚丙烯及工业用纤维在世界居主导地位。

近年来,石化产品的专有技术成为衡量石化企业竞争实力的重要标准。

BP与阿莫科的联合可以增加双方专有技术拥有量,实现技术优势互补,从而在未来的化工领域的竞争中占据一席之地。

BP与阿莫科合并后将成为仅次于壳牌和巴斯夫公司的世界第三大化工企业。

三、合并过程1998年8月11日,BP与阿莫科宣布整体合并,12月中旬经英国政府批准,12月30日经美国联邦贸易委员会批准。

新公司名称为BP阿莫科(BP-Amoco),总部设在英国伦敦,BP拥有新公司60%的股份,阿莫科拥有40%股份。

合并时市值为1460亿美元,进入世界最大的15家企业行列。

新公司的董事会成员将有22名,其中13名来自原BP公司,9名来自原阿莫科公司。

雇员董事共有8名,其中原BP董事长Peter Sutherland将与原阿莫科董事长兼首席执行官Larry Fuller共同出任新公司的董事长,原BP首席执行官儿John Browne将出任新公司的首席执行官,原BP副首席执行官Rodney Chasa和原阿莫科总裁Bill Lowrie将任新公司的副首席执行官和副总裁。

新公司还将设立一个管理委员会,由新的首席执行官John Browne任管委会主席,Larry Fuller任副主席,负责合并各项业务。

合并后上游业务将由Rodney Chasa负责,下游业务及化工业务将由Bill Lowrie负责。

原阿莫科总部将作为新公司在北美的炼油、营销、运输业务及世界化工业务的总部。

四、合并前景及影响BP并购阿莫科在当时成为石油行业历史上最大的一次并购。

这次并购将产生英国最大的公司和世界石油行业第三大公司,从而打破长期以来相对稳定的竞争结构。

在BP与阿莫科公司合并之前,只有壳牌和埃克森石油公司拥有超过其他石油公司数倍的原油生产、储存、加工和油品零售能力。

但目前BP阿莫科公司已成为第三家这样的超级石油公司。

据估计,这次合并将使BP阿莫科的税前成本节省至少20亿美元。

其中,减少雇员6000人可以节省成本10亿美元;增强与供应商的谈判实力,使其降低价格,可以节省成本2.5亿美元;降低勘探费用,约3亿美元;从两个公司中选择更多、更好的项目,可节省4.5亿美元。

新公司的联合油气储量将达到148亿桶油当量,油气产量将近300万桶油当量,上游业务在市场上的地位上升为第二,超过埃克森的公司。

因此此次合并对世界石油市场影响深远。

评点:随着全球经济一体化和竞争的日益激烈,企业的合并,特别是跨国大企业的合并将是今后全球经济发展中的一个普遍现象。

英国BP和美国阿莫斯的合并使得其竞争力大大提高,在欧洲和美国,直接威胁到壳牌和埃克森的市场地位,已引起两大超级巨头的反应。

石油行业的二级巨头如美孚、阿莫科、德士古等公司则很可能成为下一并购的目标。

因此BP阿莫斯的合并掀起世界石油业的并购高潮。

事实上,在1999年4月1日,BP阿莫斯又以250亿美元收购美国第七大石油公司——大西洋富口公司(ARCO),预计市值将达到1900亿美元,成为仅次于埃克森公司的世界第二大石油公司。

伴随着大型跨国石油企业的并购活动,世界石油行业集中度进一步提高,对世界经济将会产生极为深远的影响。