2019精品第五章企业主要经济业务的核算英语

- 格式:ppt

- 大小:208.05 KB

- 文档页数:97

会计科目中英文对照引言会计科目是会计核算中的基本单位,它既是会计信息的统计单位,也是会计核算的基本对象。

会计科目的设立和使用对于正确记录和反映经济活动具有重要意义。

会计科目中英文对照是在国际商务活动中至关重要的一环,能够帮助不同语言和文化背景的人员更好地理解和交流财务信息。

本文将介绍常见的会计科目中英文对照,以便帮助读者更好地掌握相关知识。

资产类科目(Asset Accounts)1.现金 (Cash)2.银行存款 (Bank Deposits)3.应收账款 (Accounts Receivable)4.存货 (Inventory)5.长期投资 (Long-term Investments)6.固定资产 (Fixed Assets)7.无形资产 (Intangible Assets)负债类科目(Liability Accounts)1.应付账款 (Accounts Payable)2.预收款项 (Prepd Expenses)3.短期借款 (Short-term Loans)4.长期借款 (Long-term Loans)5.应付利息 (Interest Payable)6.应交税费 (Taxes Payable)7.长期应付款 (Long-term Payables) 所有者权益类科目(Equity Accounts)1.资本 (Capital)2.盈余公积 (Surplus)3.利润 (Profit)4.股本 (Share Capital)5.其他综合收益 (Other Comprehensive Income)6.留存收益 (Retned Earnings)收入类科目(Revenue Accounts)1.销售收入 (Sales Revenue)2.业务收入 (Operating Revenue)3.其他收入 (Other Income)4.利息收入 (Interest Income)5.投资收益 (Investment Income)成本类科目(Expense Accounts)1.餐饮费用 (Food and Beverage Costs)2.办公费用 (Office Expenses)3.运输费用 (Transportation Expenses)4.人力资源费用 (Human Resources Expenses)5.物料费用 (Material Costs)6.折旧费用 (Depreciation Expenses)7.税费支出 (Tax Expenses)损益类科目(Profit and Loss Accounts)1.营业成本 (Operating Costs)2.销售费用 (Sales Expenses)3.管理费用 (Administrative Expenses)4.财务费用 (Financial Expenses)5.营业利润 (Operating Profit)6.净利润 (Net Profit)结论会计科目中英文对照是在进行国际商务活动和财务信息交流时必不可少的一项知识。

财务术语中英文对照一、会计与会计理论会计accounting决策人DecisionMaker投资人Investor股东Shareholder债权人Creditor财务会计FinancialAccounting管理会计ManagementAccounting负债Liability业主权益Owner'sEquity收入Revenue费用Expense收益Income亏损Loss历史成本原则CostPrinciple收入实现原则RevenuePrinciple配比原则MatchingPrinciple全面披露原则Full-disclosure(Reporting)Principle客观性原则ObjectivePrinciple一致性原则ConsistentPrinciple可比性原则ComparabilityPrinciple重大性原则MaterialityPrinciple稳健性原则ConservatismPrinciple权责发生制AccrualBasis现金收付制CashBasis财务报告FinancialReport流动资产Currentassets流动负债CurrentLiabilities长期负债Long-termLiabilities投入资本ContributedCapital库存现金Cashinhand流动资产Currentassets偿债基金Sinkingfund定额备用金Imprestpettycash支票Check(cheque)银行对帐单Bankstatement银行存款调节表Bankreconciliationstatement 在途存款Outstandingdeposit在途支票Outstandingcheck应付凭单Voucherspayable应收帐款Accountreceivable应收票据Notereceivable起运点交货价F.O.Bshippingpoint目的地交货价F.O.Bdestinationpoint商业折扣Tradediscount现金折扣Cashdiscount销售退回及折让Salesreturnandallowance坏帐费用Baddebtexpense备抵法Allowancemethod寄销Consignment寄销人Consignor承销人Consignee定期盘存Periodicinventory永续盘存Perpetualinventory购货Purchase购货折让和折扣Purchaseallowanceanddiscounts 存货盈余或短缺Inventoryoveragesandshortages 分批认定法Specificidentification加权平均法Weightedaverage先进先出法First-in,first-outorFIFO后进先出法Lost-in,first-outorLIFO移动平均法Movingaverage成本或市价孰低法LowerofcostormarketorLCM市价Marketvalue重置成本Replacementcost可变现净值Netrealizablevalue上限Upperlimit下限Lowerlimit到期日Maturitydate到期值Maturityvalue直线摊销法Straight-Linemethodofamortization实际利息摊销法Effective-interestmethodofamortization--------------------------------------------------------- 六、固定资产固定资产PlantassetsorFixedassets原值Originalvalue预计使用年限Expectedusefullife预计残值Estimatedresidualvalue折旧费用Depreciationexpense累计折旧Accumulateddepreciation帐面价值Carryingvalue应提折旧成本Depreciationcost净值Netvalue在建工程Construction-in-process磨损Wearandtear过时Obsolescence直线法Straight-linemethod(SL)应付帐款Accountpayable应付票据Notespayable贴现票据Discountnotes长期负债一年内到期部分Currentmaturitiesoflong-termliabilities 应付股利Dividendspayable预收收益Prepaymentsbycustomers存入保证金Refundabledeposits应付费用Accrualexpense增值税valueaddedtax营业税Businesstax应付所得税Incometaxpayable应付奖金Bonusespayable产品质量担保负债Estimatedliabilitiesunderproductwarranties 赠品和兑换券Premiums,couponsandtradingstamps或有事项Contingency或有负债Contingent或有损失Losscontingencies或有利得Gaincontingencies永久性差异Permanentdifference折价Discount面值Parvalue直线法Straight-linemethod实际利率法Effectiveinterestmethod到期直接偿付Repaymentatmaturity提前偿付Repaymentatadvance偿债基金Sinkingfund长期应付票据Long-termnotespayable抵押借款Mortgageloan--------------------------------------------------十、业主权益权益Equity业主权益Owner'sequity股东权益Stockholder'sequity投入资本Contributedcapital缴入资本Paid-incapital股本Capitalstock资本公积Capitalsurplus留存收益Retainedearnings现金股利Cashdividend股票股利Stockdividend拨款appropriation------------------------------------------------------------ 十一、财务报表财务报表FinancialStatement资产负债表BalanceSheet收益表IncomeStatement帐户式AccountForm报告式ReportForm编制(报表)Prepare工作底稿Worksheet多步式Multi-step单步式Single-step----------------------------------------------------------- 十二、财务状况变动表财务状况变动表中的现金基础SCFP.CashBasis(现金流量表)财务状况变动表中的营运资金基础SCFP.WorkingCapitalBasis存货周转率Inventoryturnover应收帐款周转率Accountsreceivableturnover流动比率Currentratio速动比率Quickratio酸性试验比率Acidtestratio------------------------------------------------------------ 十四、合并财务报表合并财务报表Consolidatedfinancialstatements吸收合并Merger创立合并Consolidation控股公司Parentcompany附属公司Subsidiarycompany少数股权Minorityinterest权益联营合并Poolingofinterest购买合并Combinationbypurchase权益法Equitymethod成本法Costmethod------------------------------------------------------------ 十五、物价变动中的会计计量一、资产类11001库存现金cashonhand21002银行存款bankdeposit51015其他货币资金othermonetarycapital91101交易性金融资产transactionmonetaryassets111121应收票据notesreceivable121122应收账款Accountreceivable131123预付账款accountprepaid141131应收股利dividendreceivable151132应收利息accruedinterestreceivable211231其他应收款accountsreceivable-others221241坏账准备haddebtsreserve281401材料采购procurementofmaterials291402在途物资materialsintransit301403原材料rawmaterials321406库存商品commoditystocks331407发出商品goodsintransitproductivelivingassetsaccumulateddepreciationexclusivelyforagriculture641623公益性生物资产农业专用non-profitlivingassetsexclusivelyforagriculture 651631油气资产石油天然气开采专用oilandgasassetsexclusivelyforoilandgasexploitation661632累计折耗石油天然气开采专用accumulateddepletionexclusivelyforoilandgasexploitation671701无形资产intangibleassets681702累计摊销accumulatedamortization691703无形资产减值准备intangibleassetsreductionreserve701711商誉businessreputation711801长期待摊费用long-termdeferredexpenses721811递延所得税资产deferredincometaxassets731901待处理财产损溢waitingassetsprofitandloss二、负债类debtgroup742001短期借款short-termloan812101交易性金融负债transactionfinancialliabilities 832201应付票据notespayable842202应付账款accountpayable1164002资本公积contributedsurplus1174101盈余公积earnedsurplus1194103本年利润profitforthecurrentyear1204104利润分配allocationofprofits1214201库存股treasurystock五、成本类1225001生产成本productioncost1235101制造费用costofproduction1245201劳务成本servicecost1255301研发支出researchanddevelopmentexpenditures1265401工程施工建造承包商专用engineeringconstructionexclusivelyforconstructioncontractor1275402工程结算建造承包商专用engineeringsettlementexclusivelyforconstructioncontractor1285403机械作业建造承包商专用mechanicaloperationexclusivelyforconstructioncontractor六、损益类1296001主营业务收入mainbusinessincomeaccountingprofit会计利润adverseselection逆向选择allocation配置allocationofresources资源配置allocativeefficiency配置效率antitrustlegislation反托拉斯法arcelasticity弧弹性assumption假设asymmetricinformation非对称性信息average平均averagecost平均成本averagecostpricing平均成本定价法averagefixedcost平均固定成本averageproductofcapital资本平均产量averageproductoflabour劳动平均产量averagerevenue平均收益averagetotalcost平均总成本averagevariablecost平均可变成本B12changeinsupply供给变化choice选择closedset闭集Coasetheorem科斯定理Cobb-Douglasproductionfunction柯布--道格拉斯生产函数cobwebmodel蛛网模型collectivebargaining集体协议工资collusion合谋commandeconomy指令经济commodity商品commoditycombination商品组合commoditymarket商品市场commodityspace商品空间commonproperty公用财产comparativestaticanalysis比较静态分析compensatedbudgetline补偿预算线compensateddemandfunction补偿需求函数compensationprinciples补偿原则compensatingvariationinincome收入补偿变量consumptionpossibilitycurve消费可能曲线consumptionpossibilityfrontier消费可能性前沿consumptionset消费集consumptionspace消费空间continuity连续性continuousfunction连续函数contractcurve契约曲线convex凸convexfunction凸函数convexpreference凸偏好convexset凸集corporation公司cost成本costbenefitanalysis成本收益分析costfunction成本函数costminimization成本最小化Cournotequilibrium古诺均衡Cournotmodel古诺模型cross-priceelasticity交叉价格弹性disequilibrium非均衡distribution分配divisionoflabour劳动分工duopoly双头垄断、双寡duality对偶durablegoods耐用品dynamicanalysis动态分析dynamicmodels动态模型E50economicagents经济行为者economiccost经济成本economicefficiency经济效率economicgoods经济物品economicman经济人economicmode经济模型economicprofit经济利润economicregulation经济调节economicrent经济租金exchange交换equivalentvariationinincome收入等价变量excess-capacitytheorem过度生产能力定理existence存在性existenceofgeneralequilibrium总体均衡的存在性expansionpaths扩展径expectation期望expectedutility期望效用expectedvalue期望值expenditure支出explicitcost显性成本externalbenefit外部收益externalcost外部成本externaleconomy外部经济externaldiseconomy外部不经济externalities外部性F24factor要素factordemand要素需求factormarket要素市场Giffengoods吉芬商品Giffen'sParadox吉芬之谜Ginicoefficient吉尼系数goldenrule黄金规则governmentfailure政府失败governmentregulation政府调控grandutilitypossibilitycurve总效用可能曲线grandutilitypossibilityfrontier总效用可能前沿H9heterogeneousproduct异质产品Hicks-kaldorwelfarecriterion希克斯-卡尔多福利标准homogeneity齐次性homogeneousdemandfunction齐次需求函数homogeneousproduct同质产品homogeneousproductionfunction齐次生产函数horizontalsummation水平和humancapital人力资本hypothesis假说I52industryequilibrium产业均衡industrysupplycurve产业供给曲线inelastic缺乏弹性的inferiorgoods劣品inflectionpoint拐点information信息informationcost信息成本initialcondition初始条件initialendowment初始禀赋innovation创新input投入input-output投入-产出institution制度institutionaleconomics制度经济学insurance保险intercept截距interest利息interestrate利息率intermediategoods中间产品least-costcombinationofinputs最低成本的投入组合leisure闲暇Leontiefproductionfunction里昂惕夫生产函数licenses许可证lineardemandfunction线性需求函数linearhomogeneity线性齐次性linearhomogeneousproductionfunction线性齐次生产函数longrun长期longrunaveragecost长期平均成本longrunequilibrium长期均衡longrunindustrysupplycurve长期产业供给曲线longrunmarginalcost长期边际成本longruntotalcost长期总成本Lorenzcurve洛伦兹曲线lossminimization损失极小化lumpsumtax一次性征税luxury奢侈品M45marketmechanism市场机制marketstructure市场结构marketseparation市场分割marketregulation市场调节marketshare市场份额markuppricing加减定价法Marshalliandemandfunction马歇尔需求函数maximization最大化microeconomics微观经济学minimumwage最低工资misallocationofresources资源误置mixedeconomy混合经济monopolisticcompetition垄断竞争monopolisticexploitation垄断剥削monopoly垄断,卖方垄断monopolyequilibrium垄断均衡monopolypricing垄断定价monopolyregulation垄断调控monopolyrents垄断租金optimalchoice最佳选择optimalconsumptionbundle消费束optimalresourceallocation最佳资源配置optimalscale最佳规模optimalsolution最优解optimization优化orderingofoptimization(social)preference (社会)偏好排序ordinalutility序数效用ordinarygoods一般品output产出outputelasticity产出弹性outputmaximization产出极大化P68parameter参数Paretocriterion帕累托标准Paretoefficiency帕累托效率Paretoimprovement帕累托改进Paretooptimality帕累托优化pricedifference价格差别pricediscrimination价格歧视priceelasticityofdemand需求价格弹性priceelasticityofsupply供给价格弹性pricefloor最低限价pricemaker价格制定者pricerigidity价格刚性priceseeker价格搜求者pricetaker价格接受者privatebenefit私人收益principal-agentissues委托-代理问题privatecost私人成本privategoods私人用品privateproperty私人财产producerequilibrium生产者均衡producertheory生产者论producttransformationcurve产品转换曲线productdifferentiation产品差异productgroup产品集团rationality理性reactionfunction反应函数regulation调节,调控relativeprice相对价格rent租金rentseeking寻租rentseekingeconomics寻租经济学resource资源resourceallocation资源配置returns报酬、回报returnstoscale规模报酬revealedpreference显示性偏好revenue收益revenuecurve收益曲线revenuefunction收益函数revenuemaximization收益最大化ridgeline脊线S43satiation饱和,满足space空间stability稳定性stableequilibrium稳定的均衡Stackelbergmodel斯塔克尔贝格模型staticanalysis静态分析stock存量stockmarket股票市场strategy策略subsidy补贴substitutes替代品substitutioneffect替代效应substitutionparameter替代参数sufficientcondition充分条件supplyschedule供给表Sweezymodel斯威齐模型symmetry对称性symmetryofinformation信息对称T16tangency相切valuejudge价值判断valueofmarginalproduct边际产量价值variablecost可变成本variableinput可变投入variables变量vector向量visiblehand看得见的手vulgareconomics庸俗经济学W8wagerate工资率Walrasgeneralequilibrium瓦尔拉斯总体均衡Walras'slaw瓦尔拉斯法则Wants需要Welfarecriterion福利标准Welfareeconomics福利经济学Welfarelosstriangle福利损失三角形Welfaremaximization福利最大化Z4zerocost零成本期货期权术语中英文对照一、期货1 Futuresmarket期货市场2 Futurescontract期货合约3 Financialfutures金融期货4 Commodityfutures商品期货5 Financialfuturescontract金融期货合约6 Currencyfuturescontract货币期货合约7 Interestratefuturescontract利率期货合约8 Stockindexfuturescontract股票指数期货合约34 Converge集聚(期货和现货价格)35 Swing变动(幅度),摆动,涨跌36 Crosshedge交叉套做37 Volatile易变的,不稳定的38 Volatilemarket不稳定的市场行情39 Marginmoney预收保证金,开设信用证保证金40 position头寸,交易部位,部位41 Longposition多头寸,买进的期货合同42 Shortposition空头43 Exchangeposition外汇头寸,外汇动态44 Interestposition利率头寸45 Swapposition调期汇率头寸46 Squareposition差额轧平(未抵冲的外汇买卖余额的轧平状况)47 Brokeragefirm经纪商(号)48 Securitybond保付单49 Post登记总帐,过帐50 Brokerage经纪业,付给经纪人的佣金51 FXfuturescontract外汇期货合约52 Foreigncurrencyfutures外汇期货78 Closingorder收市价订单79 Basisorder基差订单80 Corners垄断81 Outrightposition单笔头寸82 Directhedging直接套做83 Indirecthedging间接套做84 Shorthedging空头套做85 Longarbitrage多头套做86 Backspreads反套利87 Margincall保证金统治88 Pricediscovery价格发现二、期权1 Option期权,选择权,买卖期权2 Callandputoptions买入期权和卖出期权3 Optionbuyer期权的买方4 Optionseller期权的卖方5 Underlyingsecurities标的证券6 Exerciseprice,strikingprice履约价格,认购价格7 Optionfee=optionpremiumorpremiumonoption期权费33 Out-of-the-money无内在价值的期权34 In-the-money有内在价值的期权35 At-the-money平值期权36 Cropup(out)出现,呈现37 Cap带利率上限的期权38 Floor带利率下限的期权39 Floortrader交易员40 Break-even不亏不盈,收支相抵41 Asymmetry不对称42 Symmetry对称43 Sellforward远期卖出44 Up-frontfee预付费用,先期费用45 Changehands交换,换手46 Contractualvalue合同价格47 Over-the-counter场外的,不同过交易所的48 Customize按顾客要求制作49 Futuresmargin期货保证金50 Initialmargin初始保证金51 Openposition头寸77 Optionpurchaseprice期权的购进价格78 Optionsonfuturescontract期货合同的期权交易79 Forwardswap远期掉期80 Swaprate掉期率81 Risktransformation风险转移82 Contractsize合约容量83 Dailylimit每日涨跌停板84 Doubleoption双向期权三、市场1 Physicaltrading现货交易2 Arbitrage市场间套利3 BasisPrice/StrikePrice基本价格,履约价格4 Bear卖空者,看跌者5 Bearmarket空头市场,熊市6 Bullmarket7 Bottom底价:某时间段内的最低价8 Peak 高价:某时间段的最高价9 Businessday交易日10 Primarymarket初级市场36 European-styleoptions欧式期权37 Arbitration仲裁38 Assignment转让39 Averagedailyvolume平均每日交易量40 Boardoftrade交易委员会41 Breakeven平衡点(收支相抵)42 Brokerage/Commission佣金43 Brokeragehouse经纪行44 Buytoclose 买进平仓45 Buytoopen买入建仓46 Cancelingorder取消订单47 Clearingfee结算费48 Close收盘、收市49 Closingprice收盘价50 Coupon票面利率51 Customermargin客户保证金52 Dailytradinglimits日交易限制53 Daytrader当日交易者54 Deferred延期80 Mark-to-market逐日结算81 Marketorder市价委托单82 Marketsegment市场划分83 Marketvalue市场价值84 Matchedtrade配对交易85 Maturity到期期间86 Noticeday通知日87 Positionlimit持仓限额88 Purchasingpower购买力89 Quotation报价90 Referenceprice参考价格91 Resistanceline阻力线92 Retracement背离93 Supportline支撑线94 Symbol符号95 Targetprice目标价格96 Tradebalance贸易收支97 Treasurybill美国短期国债98 Variablelimit可变限度。

《基础会计》课程教学大纲(Fundamental Accounting)一、课程基本情况开课单位:经济与管理学院课程代码:120203J04TJC、120204J04TKJ、120207J04TJC、120208J04TJC课程学时:64学时:理论48学时,实践16学时课程学分:4考核方式:考试先修课程:无适用专业:会计学、财务管理、审计学、资产评估教材与教学参考书:1.《基础会计(第六版)》,陈国辉,大连:东北财经大学出版社,2018.7(教材)2.《企业会计准则(合订本)2019年》,中华人民共和国财政部,北京:经济科学出版社,2019.23.《基础会计(第六版)》,张捷,北京:中国人民大学出版社,2019.44.《基础会计学》,丛爱红,北京:清华大学出版社,2019.65.《初级会计实务》,财政部会计资格评价中心,北京:经济科学出版社,2018.12二、课程的性质、任务和目的基础会计课程是会计学、财务管理、审计学、资产评估专业的专业必修课。

通过本门课程的教学,使学生掌握经济业务的确认、计量、记录、报告等财会知识,具备资金筹集、供应过程、生产过程、销售过程、财务成果的形成与分配等业务的核算能力,为后续中级财务会计课程奠定基础。

三、课程内容、基本要求和学时(一)课程内容和基本要求第一章总论(4学时)1.了解会计的产生与发展2.理解会计定义中的信息系统论3.理解会计定义中的管理活动论4.了解会计的属性5.了解会计学及其分支6.掌握会计的职能7.掌握会计的目标8.了解会计的任务9.了解会计的作用10.理解会计方法体系11.掌握会计核算方法第二章会计要素与会计等式(6学时)1.了解会计的对象2.理解会计要素的含义3.掌握资产及其特征4.掌握资产的构成5.掌握负债及其特征6.掌握负债的构成7.掌握所有者权益及其特征8.掌握所有者权益的构成9.掌握所有者权益与负债的区别10.掌握收入及其特征11.掌握收入的构成12.掌握费用及其特征13.掌握费用的构成14.掌握利润及其特征15.掌握利润的构成16.理解划分会计要素的意义17.理解会计等式的含义18.掌握基本会计等式19.掌握经济业务的发生对基本会计等式的影响20.掌握动态会计等式21.掌握扩展会计等式22.理解会计对象具体内容之间的相互关系【实践项目】会计等式的应用(1学时)第三章会计核算基础(4学时)1.掌握会计主体假设2.掌握持续经营假设3.掌握会计分期假设4.掌握货币计量假设5.理解可靠性信息质量特征6.理解相关性信息质量特征7.理解可理解性信息质量特征8.理解可比性信息质量特征9.理解实质重于形式信息质量特征10.理解重要性信息质量特征11.理解谨慎性信息质量特征12.理解及时性信息质量特征13.理解会计要素的确定14.理解会计要素的计量15.了解划分收益性支出与资本性支出16.了解收入与费用配比要求17.了解历史成本计量要求18.了解收付实现制19.掌握权责发生制【实践项目】权责发生制的应用(1学时)第四章账户与复式记账(6学时)1.了解账户及其设置原则2.理解账户的基本结构3.掌握账户的设置4.了解会计科目的含义5.理解会计科目的级次6.掌握常用的会计科目7.了解单式记账法8.理解复式记账法的理论依据9.理解复式记账法的基本原则10.了解复式记账法的作用11.了解借贷记账法的产生与演进12.理解借贷记账法的记账符号13.掌握借贷记账法的账户结构14.掌握借贷记账法的记账规则15.掌握账户对应关系和会计分录16.掌握借贷记账法的试算平衡17.理解总分类账户和明细分类账户的设置18.理解总分类账户和明细分类账户的平行登记【实践项目】借贷记账法的应用(1学时)第五章企业主要经济业务的核算(18学时)1.理解企业的主要经济业务2.掌握实收资本业务的核算(含义、分类、入账价值、涉及的主要账户、账户结构、核算)3.掌握资本公积业务的核算(含义、来源、用途、入账价值、涉及的主要账户、账户结构、核算)4.掌握短期借款业务的核算(含义、利息的确认与计量、涉及的主要账户、账户结构、核算)5.掌握长期借款业务的核算(含义、利息的资本化与费用化、涉及的主要账户、账户结构、核算)6.掌握固定资产购置业务的核算(含义、入账价值、涉及的主要账户、账户结构、核算)7.掌握材料采购业务的核算(采购成本的内容、实际成本法下涉及的主要账户及账户结构、实际成本法下核算、计划成本法下涉及的主要账户及账户结构、计划成本法下核算)8.理解生产过程中直接费用与间接费用9.掌握直接材料、直接人工、制造费用的含义10.掌握材料费用发生业务(直接材料)的核算(含义、涉及的主要账户、账户结构、核算)11.掌握人工费用发生业务(直接人工)的核算(含义、薪酬内容、涉及的主要账户、账户结构、核算)12.掌握制造费用发生业务的核算(含义、主要内容、涉及的主要账户、账户结构、核算)13.掌握产品完工业务的核算(含义、涉及的主要账户、账户结构、核算)14.掌握主营业务收入的核算(收入的确认与计量、涉及的主要账户、账户结构、核算)15.掌握主营业务成本的核算(含义、涉及的主要账户、账户结构、核算)16.掌握税金及附加的核算(涉及的主要税种及基本计算公式、涉及的主要账户、账户结构、核算)17.掌握其他业务收入的核算(含义、涉及的主要账户、账户结构、核算)18.掌握其他业务成本的核算(含义、涉及的主要账户、账户结构、核算)19.理解财务成果的含义20.掌握利润的构成与计算21.掌握期间费用的核算(含义、涉及的主要账户、各主要账户核算的经济内容、账户结构、核算)22.掌握投资收益的核算(含义、涉及的主要账户、账户结构、核算)23.掌握营业外收入的核算(含义、涉及的主要账户、账户结构、核算)24.掌握营业外支出的核算(含义、涉及的主要账户、账户结构、核算)25.掌握利润总额的计算26.掌握所得税费用的核算(含义、应交所得税的计算公式、涉及的主要账户、账户结构、核算)27.掌握财务成果形成的核算(账结法和表结法的含义、涉及的主要账户、账户结构、核算)28.理解利润分配的顺序29.掌握利润分配的核算(含义、涉及的主要账户、账户结构、核算)【实践项目】资金筹集业务核算的应用(1学时)【实践项目】供应过程业务核算的应用(1学时)【实践项目】生产过程业务核算的应用(1学时)【实践项目】销售过程业务核算的应用(1学时)【实践项目】财务成果形成与分配业务核算的应用(1学时)第六章账户的分类(2学时)1.了解账户分类的目的与标志2.理解账户分类的作用3.了解账户按经济内容分类的意义4.掌握账户按经济内容分类5.了解账户按用途和结构分类的意义6.掌握账户按用途和结构分类【实践项目】账户分类的应用(1学时)第七章会计凭证(4学时)1.了解会计凭证的作用2.理解会计凭证的种类3.了解原始凭证的基本内容4.理解原始凭证的填制5.理解原始凭证的审核6.理解记账凭证的基本内容7.掌握记账凭证的填制8.掌握记账凭证的审核9.了解会计凭证的传递10.理解会计凭证的保管【实践项目】会计凭证的应用(1学时)第八章会计账簿(2学时)1.了解账簿的含义2.了解账簿的作用3.理解账簿的种类4.了解账簿的设置要求5.了解账簿的基本内容6.掌握普通日记账的格式与登记7.掌握特种日记账的格式与登记8.掌握总分类账的格式与登记9.掌握明细分类账的格式与登记10.了解账簿的启用11.了解账簿的登记12.掌握错账的查找方法13.掌握错账的更正方法14.了解结账的含义15.理解结账的步骤16.掌握结账的方法17.了解对账的含义18.掌握对账的内容19.了解账簿的更换20.了解账簿的保管【实践项目】会计账簿的应用(1学时)第九章财产清查(6学时)1.了解财产清查的意义2.理解财产清查的种类3.了解财产清查前的准备工作4.了解永续盘存制的概念5.了解永续盘存制下的账簿组织6.掌握先进先出法7.掌握一次加权平均法8.掌握移动加权平均法9.掌握个别计价法10.理解永续盘存制的优缺点11.了解实地盘存制的概念和程序12.掌握期末存货数量的确定13.掌握期末存货的计价和本期发出存货成本的计算14.理解实地盘存制的优缺点15.掌握库存现金的清查方法16.掌握银行存款的清查方法17.掌握银行存款余额调节表的填制18.理解实物财产的清查方法19.理解实物财产清查使用的凭证20.掌握应收账款的清查方法21.了解财产清查结果的处理步骤22.掌握库存现金清查结果的会计处理23.掌握存货清查结果的会计处理24.掌握固定资产清查结果的会计处理25.掌握应收账款清查结果的会计处理【实践项目】财产清查的应用(1学时)第十章财务报告(8学时)1.了解财务报告的定义2.了解财务报告的种类3.理解财务报告的构成4.了解财务报告的基本要求5.掌握资产负债表的内容与格式6.掌握资产负债表的编制方法7.掌握利润表的内容与格式8.掌握利润表的编制方法9.理解现金流量表的定义与内容10.理解现金流量表的编制基础11.理解现金流量表的格式12.了解所有者权益变动表13.了解会计报表附注的意义14.了解会计报表附注的内容【实践项目】资产负债表编制的应用(1学时)【实践项目】利润表编制的应用(1学时)第十一章会计核算组织程序(6学时)1.了解会计核算组织程序的基本概念2.了解设置会计核算组织程序的意义3.了解设计会计核算组织程序的原则4.了解记账凭证核算组织程序的定义5.理解记账凭证核算组织程序下记账凭证、会计账簿、会计报表的种类与格式6.掌握记账凭证核算组织程序下账务处理的基本步骤7.了解记账凭证核算组织程序的特点8.理解记账凭证核算组织程序的优缺点9.理解记账凭证核算组织程序的适用范围10.了解科目汇总表核算组织程序的定义11.理解科目汇总表核算组织程序下记账凭证、会计账簿的种类与格式12.掌握科目汇总表的编制方法13.了解科目汇总表核算组织程序下账务处理的基本步骤14.了解科目汇总表核算组织程序的特点15.理解科目汇总表核算组织程序的优缺点16.理解记科目汇总表核算组织程序的适用范围17.了解汇总记账凭证核算组织程序的定义18.理解汇总记账凭证核算组织程序下记账凭证、会计账簿的种类与格式19.掌握汇总记账凭证核算组织程序的编制方法20.了解汇总记账凭证核算组织程序下账务处理的基本步骤21.了解汇总记账凭证核算组织程序的特点22.理解汇总记账凭证核算组织程序的优缺点23.理解汇总记账凭证核算组织程序的适用范围24.了解日记总账核算组织程序的定义25.理解日记总账核算组织程序下记账凭证、会计账簿的种类与格式26.掌握日记总账的格式与登记方法27.了解日记总账核算组织程序下账务处理的基本步骤28.了解日记总账核算组织程序的特点29.理解日记总账核算组织程序的优缺点30.理解日记总账核算组织程序的适用范围【综合实践项目】基础会计的综合应用(2学时)(二)实践项目序号实践项目名称学时实践基本要求实践类型1 会计等式的应用 1掌握各项经济业务对会计等式的影响一般性2 权责发生制的应用 1 掌握权责发生制下收入和费用的确认一般性3 借贷记账法的应用 1 掌握借贷记账法的应用一般性4工业制造业企业5个阶段的业务核算5 掌握工业制造业企业业务核算一般性5 账户分类的应用 1 掌握账户的分类一般性6 会计凭证的应用 1 掌握记账凭证的填制一般性7 会计账簿的应用 1 掌握账簿的登记和错账更正一般性8 财产清查的应用 1 掌握库存现金、银行存款、原材料、固定资产和应收账款的财产清查一般性9资产负债表编制和利润表编制的2掌握资产负债表和利润表的贬值方法一般性10 基础会计综合应用实践 2 掌握核算方法的应用一般性(三)学时分配章次一二三四五六七八九十十一合计理论学时 4 5 3 5 13 1 3 1 5 6 2 48 实践学时0 1 1 1 5 1 1 1 1 2 2 16 合计 4 6 4 6 18 2 4 2 6 8 6 64四、教学手段和教学方法理论教学使用多媒体教室,采取讲授法、启发法、举例法、类比法、图示法等教学方法进行授课。

大一会计英语知识点一、基本财务会计术语1. 资产(Assets):指企业拥有并且具备经济利益的资源,包括现金、存货、应收账款等。

2. 负债(Liabilities):指企业应对他人负有经济责任的现象,如应付账款、借款等。

3. 资本(Equity):指企业拥有者对企业净资产的所有权,也即企业的净值。

4. 收入(Revenue):指企业在日常经营活动中所获得的经济利益。

5. 成本(Cost):指企业为了生产或销售商品或提供服务而发生的成本支出。

6. 费用(Expense):指企业除了成本以外的其他支出,如各种管理费用、销售费用等。

二、会计报表1. 资产负债表(Balance Sheet):用于反映企业在特定日期上资产、负债和所有者权益的状况。

资产负债表公式:资产 = 负债 + 所有者权益。

2. 损益表(Income Statement):用于反映企业在特定会计期间的收入、费用和净利润(或净亏损)。

损益表公式:收入 - 费用 = 净利润(或净亏损)。

3. 现金流量表(Cash Flow Statement):用于反映企业在特定会计期间内现金流入流出的情况,以及现金的净增减额。

4. 综合收益表(Statement of Comprehensive Income):用于反映企业在特定会计期间内各种综合收益项目的情况。

三、会计原则与规范1. 会计实体原则(Entity principle):企业与企业主的经济活动应该分开处理。

2. 货币计量原则(Monetary unit principle):会计记录应该以货币为计量单位。

3. 会计时期原则(Accounting period principle):会计工作应该按照一定的时间周期进行,如年度、季度等。

4. 成本原则(Cost principle):企业的会计记录应该按照实际成本进行,不考虑市场价值的波动。

5. 全面损益原则(Full disclosure principle):企业的财务报表应该披露所有必要的信息,以提供给用户做出正确决策的依据。

常用会计科目,中英文对照一览表现金 Cash in hand银行存款Cash in bank Bank Deposit其他货币资金-外埠存款Other monetary assets - cash in other cities其他货币资金-银行本票Other monetary assets - cashier‘s check其他货币资金-银行汇票Other monetary assets - bank draft其他货币资金-信用卡Other monetary assets - credit cards其他货币资金-信用证保证金Other monetary assets - L/C deposit其他货币资金-存出投资款Other monetary assets - cash for investment 短期投资-股票投资Investments - Short term - stocks短期投资-债券投资Investments - Short term - bonds短期投资-基金投资Investments - Short term - funds短期投资-其他投资Investments - Short term - others短期投资跌价准备Provision for short-term investment长期股权投资-股票投资Long term equity investment - stocks长期股权投资-其他股权投资Long term equity investment - others长期债券投资-债券投资Long term securities investemnt - bonds长期债券投资-其他债权投资Long term securities investment - others 长期投资减值准备Provision for long-term investment应收票据Notes receivable应收股利Dividends receivable应收利息Interest receivable应收帐款Trade debtors坏帐准备- 应收帐款Provision for doubtful debts - trade debtors预付帐款Prepayment应收补贴款Allowance receivable其他应收款Other debtors坏帐准备- 其他应收款Provision for doubtful debts - other debtors其他流动资产Other current assets物资采购Purchase原材料Raw materials包装物Packing materials低值易耗品Low value consumbles材料成本差异Material cost difference自制半成品Self-manufactured goods库存商品Finished goods商品进销差价Difference between purchase & sales of commodities委托加工物资Consigned processiong material委托代销商品Consignment-out受托代销商品Consignment-in分期收款发出商品Goods on instalment sales存货跌价准备Provision for obsolete stocks待摊费用Prepaid expenses待处理流动资产损益Unsettled G/L on current assets待处理固定资产损益Unsettled G/L on fixed assets委托贷款-本金Consignment loan - principle委托贷款-利息Consignment loan - interest委托贷款-减值准备Consignment loan - provision固定资产-房屋建筑物Fixed assets - Buildings固定资产-机器设备Fixed assets - Plant and machinery固定资产-电子设备、器具及家具Fixed assets - Electronic Equipment, furniture and fixtures固定资产-运输设备Fixed assets - Automobiles累计折旧Accumulated depreciation固定资产减值准备Impairment of fixed assets工程物资-专用材料Project material - specific materials工程物资-专用设备Project material - specific equipment工程物资-预付大型设备款Project material - prepaid for equipment工程物资-为生产准备的工具及器具Project material - tools and facilities for production在建工程Construction in progress在建工程减值准备Impairment of construction in progress固定资产清理Disposal of fixed assets无形资产-专利权Intangible assets - patent无形资产-非专利技术Intangible assets - industrial property and know-how无形资产-商标权Intangible assets - trademark rights无形资产-土地使用权Intangible assets - land use rights无形资产-商誉Intangible assets - goodwill无形资产减值准备Impairment of intangible assets长期待摊费用Deferred assets未确认融资费用Unrecognized finance fees其他长期资产Other long term assets递延税款借项Deferred assets debits应付票据Notes payable应付帐款Trade creditors预收帐款Adanvances from customers代销商品款Consignment-in payables其他应交款Other payable to government其他应付款Other creditors应付股利Proposed dividends待转资产价值Donated assets预计负债Accrued liabilities应付短期债券Short-term debentures payable其他流动负债Other current liabilities预提费用Accrued expenses应付工资Payroll payable应付福利费Welfare payable短期借款-抵押借款Bank loans - Short term - pledged短期借款-信用借款Bank loans - Short term - credit短期借款-担保借款Bank loans - Short term - guaranteed一年内到期长期借款Long term loans due within one year一年内到期长期应付款Long term payable due within one year长期借款Bank loans - Long term应付债券-债券面值Bond payable - Par value应付债券-债券溢价Bond payable - Excess应付债券-债券折价Bond payable - Discount应付债券-应计利息Bond payable - Accrued interest长期应付款Long term payable专项应付款Specific payable其他长期负债Other long term liabilities应交税金-所得税Tax payable - income tax应交税金-增值税Tax payable - VAT应交税金-营业税Tax payable - business tax应交税金-消费税Tax payable - consumable tax应交税金-其他Tax payable - others递延税款贷项Deferred taxation credit股本Share capital已归还投资Investment returned利润分配-其他转入Profit appropriation - other transfer in利润分配-提取法定盈余公积Profit appropriation - statutory surplus reserve利润分配-提取法定公益金Profit appropriation - statutory welfare reserve利润分配-提取储备基金Profit appropriation - reserve fund利润分配-提取企业发展基金Profit appropriation - enterprise development fund利润分配-提取职工奖励及福利基金Profit appropriation - staff bonus and welfare fund利润分配-利润归还投资Profit appropriation - return investment by profit利润分配-应付优先股股利Profit appropriation - preference shares dividends利润分配-提取任意盈余公积Profit appropriation - other surplus reserve利润分配-应付普通股股利Profit appropriation - ordinary shares dividends利润分配-转作股本的普通股股利Profit appropriation - ordinary shares dividends converted to shares期初未分配利润Retained earnings, beginning of the year资本公积-股本溢价Capital surplus - share premium资本公积-接受捐赠非现金资产准备Capital surplus - donation reserve资本公积-接受现金捐赠Capital surplus - cash donation资本公积-股权投资准备Capital surplus - investment reserve资本公积-拨款转入Capital surplus - subsidiary资本公积-外币资本折算差额Capital surplus - foreign currency translation资本公积-其他Capital surplus - others盈余公积-法定盈余公积金Surplus reserve - statutory surplus reserve盈余公积-任意盈余公积金Surplus reserve - other surplus reserve盈余公积-法定公益金Surplus reserve - statutory welfare reserve盈余公积-储备基金Surplus reserve - reserve fund盈余公积-企业发展基金Surplus reserve - enterprise development fund盈余公积-利润归还投资Surplus reserve - return investment by investment主营业务收入Sales主营业务成本Cost of sales主营业务税金及附加Sales tax营业费用Operating expenses管理费用General and administrative expenses财务费用Financial expenses投资收益Investment income其他业务收入Other operating income营业外收入Non-operating income补贴收入Subsidy income其他业务支出Other operating expenses营业外支出Non-operating expenses所得税Income tax考点标准成本计算责任中心:责任中心是指承担一定经济责任,并享有一定权利的企业内部(责任)单位。

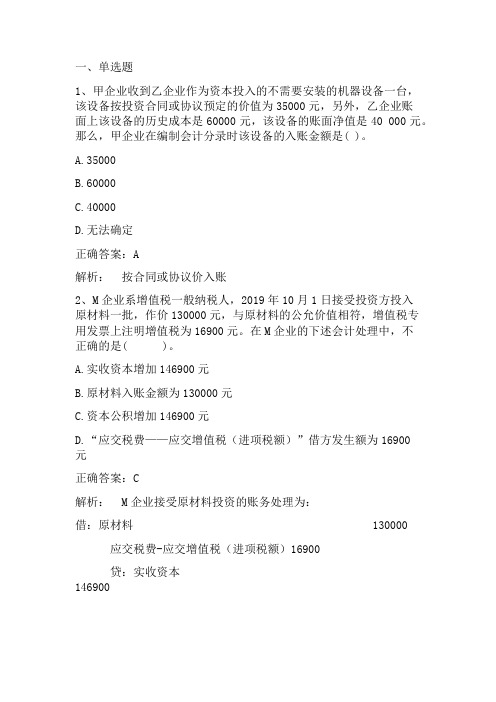

一、单选题1、甲企业收到乙企业作为资本投入的不需要安装的机器设备一台,该设备按投资合同或协议预定的价值为35000元,另外,乙企业账面上该设备的历史成本是60000元,该设备的账面净值是40 000元。

那么,甲企业在编制会计分录时该设备的入账金额是( )。

A.35000B.60000C.40000D.无法确定正确答案:A解析:按合同或协议价入账2、M企业系增值税一般纳税人,2019年10月1日接受投资方投入原材料一批,作价130000元,与原材料的公允价值相符,增值税专用发票上注明增值税为16900元。

在M企业的下述会计处理中,不正确的是( )。

A.实收资本增加146900元B.原材料入账金额为130000元C.资本公积增加146900元D.“应交税费——应交增值税(进项税额)”借方发生额为16900元正确答案:C解析: M企业接受原材料投资的账务处理为:借:原材料 130000应交税费-应交增值税(进项税额)16900贷:实收资本1469003、恒发实业公司从外地采购材料一批,价款30万元,增值税3.9万元,均以银行存款支付,材料尚未入库。

该公司应编制的会计分录为( )。

A.借记“原材料”33.9万元,贷记“银行存款”33.9万元B.借记“原材料”30万元,“应交税费——应交增值税(进项税额)”3.9万元,贷记“银行存款”33.9万元C.借记“在途物资”33.9万元,贷记“银行存款”33.9万元D.借记“在途物资”30万元,“应交税费——应交增值税(进项税额)”3.9万元,贷记“银行存款”33.9万元正确答案:D解析:因为企业采购的该批材料尚未入库,所以只能将价款记在“在途物资”账户,待验收入库时可转入“原材料”账户。

另外,增值税不计入材料成本,应单独记入“应交税费―应交增值税”科目。

4、()账户的贷方发生额,反映固定资产因磨损而减少的价值。

A.“固定资产”B.“财务费用”C.“管理费用”D.“累计折旧”正确答案:D解析:“累计折旧”账户是固定资产的备抵账户,累计折旧是贷方登记增加,反映固定资产因磨损而减少的价值,余额在贷方。

会计英语知识点章节导语:会计是一门十分重要的学科,英语作为国际通用语言,在会计领域也有其独特的术语和表达方式。

本文将介绍一些常见的会计英语知识点,以帮助读者更好地理解和运用会计英语。

一、财务报表(Financial Statements)财务报表是反映企业财务状况和经营成果的重要工具。

常见的财务报表包括资产负债表(Balance Sheet)、利润表(Income Statement)以及现金流量表(Statement of Cash Flows)。

在会计英语中,这些报表分别被称为Balance Sheet, Income Statement和Statement of Cash Flows。

其中,Balance Sheet反映了企业特定日期的资产、负债和所有者权益的情况;Income Statement反映了企业一定期间内的收入和支出情况;Statement of Cash Flows反映了企业一定期间内现金流入和流出的情况。

二、会计核算(Accounting Entries)会计核算是指对企业的经济业务进行记录和记账的过程。

在会计英语中,记账一般被称为“make entries”,而核算的结果被称为“accounting entries”。

之后,会计人员通过编制会计凭证(Accounting Vouchers)来反映这些核算结果。

会计凭证的种类包括现金凭证(Cash Voucher)、银行存款凭证(Bank Deposit Slip)等。

三、费用与收入(Expenses and Revenues)费用(Expenses)是指企业在生产经营过程中所发生的、用以取得和保持资源的付出。

在会计英语中,费用往往被称为“expenses”,如劳务费(Labor Expenses)、行政费用(Administrative Expenses)等。

而与之对应的是收入(Revenues),也被称为“revenues”,如售货收入(Sales Revenue)等。

企业会计准则中英文目录企业会计准则(英文:Accounting Standards for Business Enterprises,简称ASBE)是中国境内的企业会计领域的准则体系,主要适用于中国内地企业和境内注册的其他组织。

以下是企业会计准则的中英文目录。

一、总则1.目的和适用范围2.会计准则的层级结构和内容3.会计准则的制定和修订程序4.其他会计准则的适用二、计量基础和计量方法1.计量基础2.计量方法3.价值变动的处理4.可变现性和退化性的处理5.无形资产的计量方法6.财务工具三、资产1.资产的定义和分类2.计量基础和计量方法3.长期资产的会计处理4.低值易耗品、公益性捐赠和无偿资产的会计处理5.债务投资和长期股权投资的会计处理6.债券投资和其他债权投资的会计处理7.无形资产的会计处理四、负债1.负债的定义和分类2.计量基础和计量方法3.长期借款的会计处理4.债务减免、重组和债务转股的会计处理5.担保及抵押的会计处理6.发行债券的会计处理五、所有者权益1.所有者权益的定义和计量2.所有者权益变动的会计处理3.法定盈余公积和任意盈余公积的会计处理4.未分配利润的会计处理六、营业收入1.营业收入的确认方法2.营业收入的计量七、营业成本1.营业成本的确定方法2.库存成本的决定和核算方法3.营业成本期间计算和分配的方法八、营业税金及附加1.营业税金及附加的范围和会计处理九、费用1.费用的定义和分类2.投资收益和投资收益分配的会计处理3.产品销售费用、管理费用和财务费用的会计处理十、投资者合同和其他业务合同1.投资者合同和其他业务合同的定义和特性2.投资者合同和其他业务合同的会计处理十一、重要事项的会计处理1.不确定对利润的影响的会计处理2.法律和制度变化对会计处理的影响3.会计政策变更和会计估计变更的会计处理十二、其他综合收益1.其他综合收益与主体业务关系的会计处理2.其他综合收益项目的会计处理十三、关联方1.关联方的定义和分类2.关联交易的会计处理十四、系统、方法和程序的运用1.系统的设置和内部控制2.会计信息的披露和报告制度的内在逻辑3.记账和报表制度以上是企业会计准则的中英文目录。

企业会计准则中英版企业会计准则是指对于企业会计核算和财务报告所制定的基本规则和规范。

它的主要目的是为了保证企业会计信息的真实性、完整性和透明度,为投资者、债权人、股东和其他相关利益者提供准确的财务信息,以便作出决策和评价企业财务状况的依据。

下面是企业会计准则中英版的主要内容。

第一章:总则这一章主要介绍了企业会计准则的基本原则和适用范围。

企业会计准则的基本原则包括真实性、公允性、连续性、谨慎性和稳定性。

它还规定了企业会计准则适用的范围,包括各类企业和各种经济业务的会计核算和财务报告。

第二章:会计要素和计量这一章主要介绍了企业会计中的基本要素和计量方法。

基本要素包括资产、负债、所有者权益、收入和费用。

计量方法包括历史成本法、公允价值法和现值法等。

这一章还对企业会计中的会计准则和计量方法进行了具体的解释和说明。

第三章:会计准则和政策这一章主要介绍了企业会计中的准则和政策。

准则是指会计核算和财务报告的基本规则和规范,包括会计制度、会计政策和会计方法等。

政策是指企业根据实际情况和需要所采用的会计操作方法和处理方式。

这一章还对企业在会计核算和财务报告中应遵循的规定和要求进行了详细的说明。

第四章:会计核算和财务报告这一章主要介绍了企业在会计核算和财务报告中的具体内容和要求。

它包括会计凭证和原始凭证的管理、会计科目和账簿的设立、会计期间和会计年度的确定、财务报表和报表分析等。

这一章还对企业在会计核算和财务报告中应遵循的原则和规定进行了详细的说明。

第五章:财务预测与决策这一章主要介绍了企业在财务预测和决策中所应遵循的原则和方法。

它包括财务预测和决策的基本概念和过程、预测模型和方法、风险评估和控制等。

这一章还对企业在财务预测和决策中所需要的信息和数据进行了详细的说明。

第六章:监管和合规这一章主要介绍了企业会计中的监管和合规事项。

它包括会计监管的基本原则和机构、会计审计的要求和程序、会计内部控制的建立和运作等。

这一章还对企业在会计监管和合规中所需要履行的责任和义务进行了详细的说明。