红蜻蜓2018年财务分析详细报告-智泽华

- 格式:rtf

- 大小:1.01 MB

- 文档页数:35

中国武夷2018年财务分析综合报告一、实现利润分析2018年实现利润为63,747.64万元,与2017年的39,294.02万元相比有较大增长,增长62.23%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为368,538.87万元,与2017年的311,386.9万元相比有较大增长,增长18.35%。

2018年销售费用为7,983.74万元,与2017年的6,251.82万元相比有较大增长,增长27.7%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为22,272.99万元,与2017年的15,537.7万元相比有较大增长,增长43.35%。

2018年管理费用占营业收入的比例为4.58%,与2017年的3.72%相比有所提高,提高0.85个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-8,674.33万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国武夷2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国武夷2018年的营业利润率为13.23%,总资产报酬率为3.54%,净资产收益率为7.52%,成本费用利润率为15.24%。

中国人寿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 中国人寿2018年财务分析综合报告一、实现利润分析2018年实现利润为1,392,100万元,与2017年的4,167,100万元相比有较大幅度下降,下降66.59%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为零。

2018年管理费用为3,911,600万元,与2017年的3,768,500万元相比有所增长,增长3.8%。

2018年管理费用占营业收入的比例为6.08%,与2017年的5.77%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析四、偿债能力分析从支付能力来看,中国人寿2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国人寿2018年的营业利润率为2.22%,总资产报酬率为0.45%,净资产收益率为3.68%,成本费用利润率为34.93%。

企业实际投入到企业自身经营业务的资产为121,012,800万元,经营资产的收益率为1.18%,而对外投资的收益率为5.90%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析中国人寿2018年总资产周转次数为0.21次,比2017年周转速度放慢,周转天数从1596.97天延长到1721.91天。

企业资产规模有较大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大幅度的下降。

华谊兄弟2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华谊兄弟2018年资产总额为1,843,969.5万元,其中流动资产为753,278.97万元,主要分布在货币资金、预付款项、应收账款等环节,分别占企业流动资产合计的35.06%、21.33%和16.62%。

非流动资产为1,090,690.52万元,主要分布在长期投资和商誉,分别占企业非流动资产的67.11%、19.22%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的35.36%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.99%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,843,969.5万元,与2017年的2,015,466.27万元相比有所下降,下降8.51%。

4.资产的增减变化原因以下项目的变动使资产总额增加:预付款项增加69,587.19万元,其他应收款增加22,787.73万元,长期投资增加19,862.94万元,递延所得税资产增加16,702.24万元,存货增加12,597.04万元,固定资产增加4,653.62万元,一年内到期的非流动资产增加2,961.61万元,应收票据增加718.98万元,在建工程增加204.58万元,共计增加150,075.91万元;以下项目的变动使资产总额减少:无形资产减少387.96万元,长期待摊费用减少3,038.23万元,其他非流动资产减少3,100万元,其他流动资产减少19,867.27万元,应收账款减少41,272.2万元,商誉减少95,051.82万元,货币资金减少158,855.21万元,共计减少321,572.69万元。

增加项与减少项相抵,使资产总额下降171,496.77万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

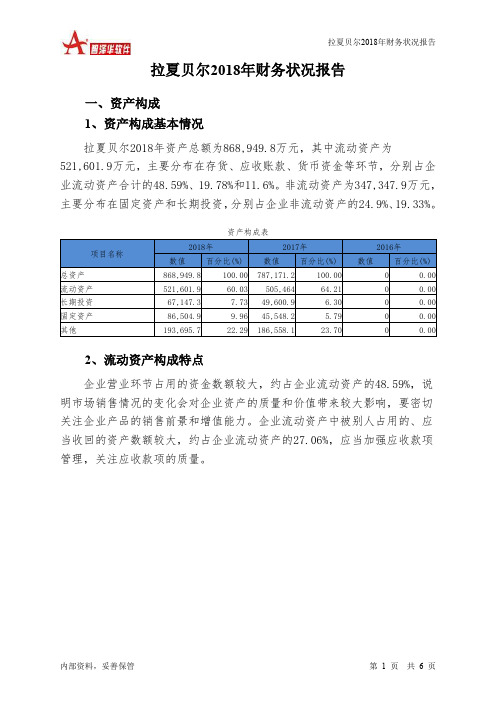

拉夏贝尔2018年财务状况报告一、资产构成1、资产构成基本情况拉夏贝尔2018年资产总额为868,949.8万元,其中流动资产为521,601.9万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的48.59%、19.78%和11.6%。

非流动资产为347,347.9万元,主要分布在固定资产和长期投资,分别占企业非流动资产的24.9%、19.33%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的48.59%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的27.06%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为868,949.8万元,与2017年的787,171.2万元相比有较大增长,增长10.39%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加40,956.7万元,存货增加18,959.9万元,长期投资增加17,546.4万元,其他非流动资产增加17,455.9万元,其他流动资产增加15,046.4万元,预付款项增加8,636万元,其他应收款增加5,611.5万元,在建工程增加3,827.7万元,交易性金融资产增加2,547.5万元,无形资产增加313.5万元,递延所得税资产增加133.8万元,应收利息增加27.9万元,共计增加131,063.2万元;以下项目的变动使资产总额减少:商誉减少502万元,应收账款减少2,162.6万元,长期待摊费用减少14,091.3万元,货币资金减少32,528.7万元,共计减少49,284.6万元。

增加项与减少项相抵,使资产总额增长81,778.6万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况拉夏贝尔2018年负债总额为512,754.1万元,资本金为54,767.2万元,所有者权益为356,195.7万元,资产负债率为59.01%。

“红蜻蜓”品牌价值评估报告书重庆咨评报字[20XX]第XX号重庆XXXX资产评估有限责任公司二OXX年X月X日目录摘要 (3)绪言 (4)一、委托方及品牌所有者概述 (4)二、评估要素 (11)评估目的 (11)评估范围及对象 (11)评估基准日 (11)评估原则 (11)评估依据 (12)评估起止时间 (13)三、宏观经济形势分析及行业分析 (13)四、品牌资产描述 (21)“红蜻蜓”品牌及其价值内涵 (21)五、品牌获利能力分析及其未来收益预测 (33)企业及其“红蜻蜓”品牌外部经营环境分析 (33)企业发展优势及其“红蜻蜓”品牌获利能力分析 (33)六、品牌价值评估 (35)评估过程 (35)评估假设 (36)评估方法 (36)评估模型 (37)评估模型中各参数选取 (38)评估计算 (45)七、评估结果 (45)八、特别事项说明 (46)九、评估基准日期后重大事项 (46)十、评估报告的法律效力 (47)十一、评估报告提出日期 (47)附件 (49)摘要重庆XXXX资产评估有限责任公司接受重庆市油脂公司的委托,对其为量化品牌价值、展示品牌形象和企业实力及企业发展能力之目的而涉及的“红蜻蜓”品牌进行了评估。

评估人员遵循独立、客观、公正、科学的原则,依据《资产评估准则——无形资产》及其它有关资产评估法规,采用收益现值法,实施了包括现场考察、市场调研、评定估算等必要的评估程序,得出的评估结论是:在评估基准日20XX 年10月31日持续使用前提下,“红蜻蜓”品牌价值为人民币74807万元,大写为人民币柒亿肆仟捌佰零柒万元。

本评估结论是根据公认的评估程序和惯例得出的,这些程序和惯例依赖于使用大量的评估假设和考虑许多不确定因素,评估结论在评估假设和有关限制条件下有效。

提请报告使用者关注评估假设和特别事项说明。

以上内容摘自北方亚事咨评报字[20XX]第0 号资产评估报告书,欲了解本评估项目的详细情况,应认真阅读资产评估报告书全文。

红蜻蜓2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 红蜻蜓2018年财务分析综合报告一、实现利润分析2018年实现利润为24,834.63万元,与2017年的47,615.46万元相比有较大幅度下降,下降47.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为199,609.59万元,与2017年的212,684.8万元相比有所下降,下降6.15%。

2018年销售费用为45,942.6万元,与2017年的43,710.54万元相比有较大增长,增长5.11%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为28,320.44万元,与2017年的30,397.02万元相比有较大幅度下降,下降6.83%。

2018年管理费用占营业收入的比例为9.31%,与2017年的9.37%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-1,772.36万元。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,红蜻蜓2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析红蜻蜓2018年的营业利润率为7.14%,总资产报酬率为4.96%,净资产收益率为5.49%,成本费用利润率为9.04%。

企业实际投入到企业自身经营业务的资产为427,277.4万元,经营资产的收益率为5.08%,而对外投资的。

红蜻蜓2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 红蜻蜓2018年现金流量报告

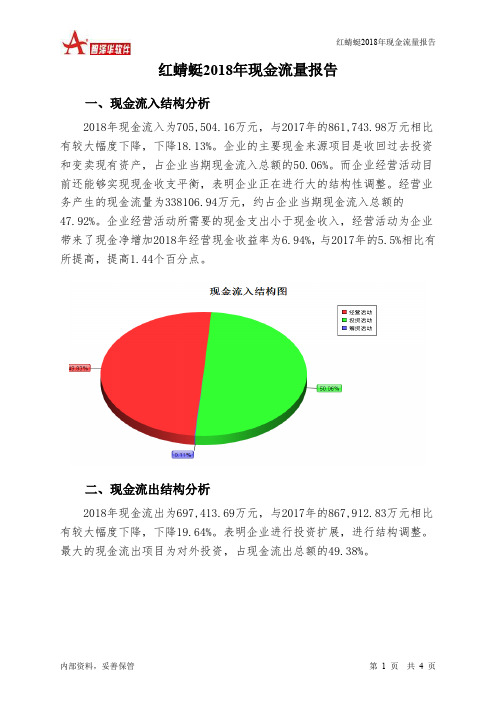

一、现金流入结构分析

2018年现金流入为705,504.16万元,与2017年的861,743.98万元相比有较大幅度下降,下降18.13%。

企业的主要现金来源项目是收回过去投资和变卖现有资产,占企业当期现金流入总额的50.06%。

而企业经营活动目前还能够实现现金收支平衡,表明企业正在进行大的结构性调整。

经营业务产生的现金流量为338106.94万元,约占企业当期现金流入总额的

47.92%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加2018年经营现金收益率为6.94%,与2017年的5.5%相比有所提高,提高1.44个百分点。

二、现金流出结构分析

2018年现金流出为697,413.69万元,与2017年的867,912.83万元相比有较大幅度下降,下降19.64%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为对外投资,占现金流出总额的49.38%。

东方网力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方网力2018年财务分析综合报告一、实现利润分析2018年实现利润为38,752.66万元,与2017年的43,498.12万元相比有较大幅度下降,下降10.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为95,802.17万元,与2017年的78,883.46万元相比有较大增长,增长21.45%。

2018年销售费用为20,213.63万元,与2017年的17,812.25万元相比有较大增长,增长13.48%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为14,139.43万元,与2017年的36,717.26万元相比有较大幅度下降,下降61.49%。

2018年管理费用占营业收入的比例为6.29%,与2017年的19.8%相比有较大幅度的降低,降低13.5个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为10,228.87万元,与2017年的7,433.4万元相比有较大增长,增长37.61%。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东方网力2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

第1篇一、引言红蜻蜓集团,作为中国领先的鞋业企业,自成立以来始终秉承“以人为本、诚信经营、创新驱动、和谐发展”的经营理念,致力于为消费者提供高品质的鞋类产品。

本文将对红蜻蜓集团近年来的财务报告进行分析,旨在全面了解其财务状况、经营成果和发展趋势。

二、财务报表分析(一)资产负债表分析1. 资产结构分析红蜻蜓集团的资产负债表显示,其资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(1)货币资金:近年来,红蜻蜓集团的货币资金保持稳定增长,表明公司具备一定的偿债能力和抗风险能力。

(2)应收账款:应收账款占比较高,需关注其回收风险。

通过分析应收账款的账龄结构和账龄分布,可以看出公司应收账款的回收情况。

(3)存货:存货占比较高,需关注存货周转率。

通过分析存货周转率,可以了解公司存货管理效率。

2. 负债结构分析红蜻蜓集团的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(1)短期借款:短期借款占比较高,需关注公司短期偿债压力。

(2)应付账款:应付账款占比较高,表明公司具有较强的议价能力。

3. 所有者权益分析红蜻蜓集团的所有者权益主要由实收资本、资本公积、盈余公积和未分配利润构成。

近年来,公司所有者权益持续增长,表明公司盈利能力和股东回报能力较强。

(二)利润表分析1. 营业收入分析红蜻蜓集团的营业收入呈现稳定增长趋势,表明公司产品市场需求旺盛,市场份额不断扩大。

2. 营业成本分析红蜻蜓集团的营业成本主要包括原材料成本、人工成本、制造费用等。

通过分析营业成本构成,可以了解公司成本控制能力。

3. 期间费用分析红蜻蜓集团的期间费用主要包括销售费用、管理费用和财务费用。

通过分析期间费用构成,可以了解公司费用控制能力。

4. 净利润分析红蜻蜓集团的净利润持续增长,表明公司盈利能力较强。

三、财务比率分析(一)偿债能力分析1. 流动比率红蜻蜓集团的流动比率较高,表明公司具备较强的短期偿债能力。

红蜻蜓2018年财务分析详细报告一、资产结构分析1.资产构成基本情况红蜻蜓2018年资产总额为465,477.45万元,其中流动资产为348,219.98万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的35.27%、23.33%和20.76%。

非流动资产为117,257.47万元,主要分布在固定资产和长期投资,分别占企业非流动资产的54%、30.75%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的23.33%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的20.93%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为465,477.45万元,与2017年的464,118.77万元相比变化不大,变化幅度为0.29%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加12,925.45万元,固定资产增加6,867.35万元,货币资金增加6,771.59万元,递延所得税资产增加1,170.03万元,在建工程增加971.44万元,应收票据增加565.04万元,预付款项增加446.86万元,长期待摊费用增加49.27万元,共计增加29,767.03万元;以下项目的变动使资产总额减少:无形资产减少544.24万元,其他应收款减少3,098.43万元,长期投资减少4,295.12万元,其他流动资产减少4,812.68万元,存货减少7,295.57万元,其他非流动资产减少8,362.31万元,共计减少28,408.36万元。

增加项与减少项相抵,使资产总额增长1,358.68万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

目录众泰汽车2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (13)1.利润总额 (13)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (18)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (19)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (21)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (22)六、偿债能力分析 (23)1.支付能力及还债期 (23)2.流动比率 (23)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (26)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (27)八、营运能力分析 (27)1.存货周转天数 (27)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (28)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (32)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (33)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (35)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (37)6.整体协调情况 (37)十一、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)众泰汽车2018年财务分析详细报告一、资产结构分析1.资产构成基本情况众泰汽车2018年资产总额为3,247,910.92万元,其中流动资产为1,733,311.77万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的35.88%、24.89%和13.9%。

香飘飘2018年财务分析详细报告一、资产结构分析1.资产构成基本情况香飘飘2018年资产总额为333,962.07万元,其中流动资产为194,883.95万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的60.69%、23.72%和7.84%。

非流动资产为139,078.11万元,主要分布在固定资产和在建工程,分别占企业非流动资产的59.57%、20%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产333,962.07 100.00 280,786.69 100.00 0 0.00 流动资产194,883.95 58.36 180,999.28 64.46 0 0.00 长期投资3,676.94 1.10 3,808.84 1.36 0 0.00 固定资产82,849.7 24.81 60,981.46 21.72 0 0.00 其他52,551.47 15.74 34,997.11 12.46 0 0.002.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的60.7%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产194,883.95 100.00 180,999.28 100.00 0 0.00 存货15,278.73 7.84 14,108.78 7.79 0 0.00 应收账款4,746.54 2.44 7,765.42 4.29 0 0.00 其他应收款813.8 0.42 2,728.19 1.51 0 0.00 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据18.77 0.01 425.34 0.23 0 0.00 货币资金118,271.78 60.69 132,717.14 73.32 0 0.00 其他55,754.33 28.61 23,254.42 12.85 0 0.003.资产的增减变化2018年总资产为333,962.07万元,与2017年的280,786.69万元相比有较大增长,增长18.94%。

红蜻蜓2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

红蜻蜓2018年资产总额为465,477.45万元,其中流动资产为

348,219.98万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的35.27%、23.33%和20.76%。

非流动资产为

117,257.47万元,主要分布在固定资产和长期投资,分别占企业非流动资产的54%、30.75%。

资产构成表

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的23.33%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切

关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的20.93%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表

3.资产的增减变化

2018年总资产为465,477.45万元,与2017年的464,118.77万元相比变化不大,变化幅度为0.29%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加12,925.45万元,固定资产增加6,867.35万元,货币资金增加6,771.59万元,递延所得税资产增加1,170.03万元,在建工程增加971.44万元,应收票据增加565.04万元,预付款项增加446.86万元,长期待摊费用增加49.27万元,共计增加

29,767.03万元;以下项目的变动使资产总额减少:无形资产减少544.24万元,其他应收款减少3,098.43万元,长期投资减少4,295.12万元,其他流动资产减少4,812.68万元,存货减少7,295.57万元,其他非流动资产减少8,362.31万元,共计减少28,408.36万元。

增加项与减少项相抵,使资产

总额增长1,358.68万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

红蜻蜓2018年负债总额为111,607.31万元,资本金为58,533.5万元,所有者权益为353,870.13万元,资产负债率为23.98%。

在负债总额中,流动负债为111,416.1万元,占负债和权益总额的23.94%;非流动负债为191.21万元,金融性负债占资金来源总额的0.04%。

负债及权益构成表

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的57.02%,资金成本相对较低。

企业短期融资性负债约占流动负债的15.4%。