高,在市场需求增长有限的情况下,市场竞争将更加激烈,钢

材价格仍难有大的提高。

4.成本仍呈上升趋势,提高经济效益任务艰巨。 我国矿石

对外依存度较高,国外矿山企业垄断性强,进口铁矿石价格

难以进一步下降。 近期美国、欧洲和日本又陆续推出了量化

宽松货币政策, 致使国际大宗商品价格开始新一轮上涨,进

库存,降低企业经营风险。

5.提高资金使用效率,防范资金风险。 2013年,钢铁行业

面临的资金形势将更为严峻:一是行业处于高成本、低效益的

状况,资金流量有所减少;二是银行系统加大对钢铁行业的监

控和关注,银行借款会更加困难。钢铁企业要进一步加强资金

管理,有效压缩库存,严格控制应收账款,提高资金的使用效

只能保持低速增长态势。

3.钢材市场供大于求,市场竞争更加激烈。 钢材市场供大

于求是造成钢材价格难以大幅上升的重要因素。 2012年,钢

铁行业的固定资产投资规模仍然达到5000亿元左右,2013年

的粗钢产能还会进一步增加,钢材市场供大于求的矛盾将进

一步加剧。 由于钢铁行业产业集中度低、品种间同质化程度

会议强调,2013年我国继续实施积极的财政政策和稳健的货

币政策,保持宏观经济政策的连续性和稳定性。 2013年,我国

经济仍将保持“稳中求进”的总基调,钢铁行业面临的市场环

境会有所改善,特别是中央提出的推进城镇化建设、支持实

体经济发展,都将有利于钢铁行业的发展。 但受世界经济复

苏缓慢和我国经济增长更加注重结构调整的影响,钢铁行业

52013 年第 2 期

Metallurgical Financial Accounting

业亏损额301亿元,同比增加Байду номын сангаас8.86倍,亏损面37.5%。 从各月实

现利润情况看,有6个月份出现亏损,其它月份也只是微利。

钢铁行业利润大幅下降的主要原因,一是钢材价格大幅

下降,据钢铁协会统计,2012年1-11月份,钢铁企业钢材结算

一步推动了铁矿石、煤炭等产品价格走高。 根据党的十八大

精神,2013年将大力推进生态文明建设, 我国将加大节能减

排工作力度,资源、能源价格、财税等改革步伐会进一步加

快,企业在节能、环保方面的投入、运行成本都会增加。 此外,

2013年企业资金紧张状况仍将持续 , 资金成本仍会继续上

升。 在钢材价格难以大幅提高的情况下,钢铁行业仍将处于

效益出现大幅度下降,大中型钢铁企业基本处于亏损运营的

状态,尤其是钢铁主业,绝大多数企业都处于亏损状况。 2012

年1-11月份,大中型钢铁企业实现销售收入32440亿元,同比

下降5.4%;实现利税660亿元,同比下降57.7%;盈亏相抵后亏

损19.7亿元,比去年同期实现利润864亿元大幅减少;亏损企

增长。 由于固定资产投资仍以基础设施建设为主,对长材需

求拉动明显。 而全国规模以上工业增加值同比增长10%,比

上年同期增幅回落4个百分点, 特别是造船完工量同比下降

18.2%,中厚板系列需求明显减少,特厚板、厚板、中板合计产

量同比下降10.3%。

3.钢材出口有所增加 ,进口有所减少 。 由于国内市场低

4.密切跟踪市场变化,提高企业适应市场能力。 钢铁行业

属于基础原材料工业,上游受铁矿石、煤炭等原燃材料的制

约,下游受机械加工、基础设施等行业的影响。 由于市场竞争

激烈,原燃材料市场和钢材市场都波动频繁。 钢铁企业要提

高运行质量和效益,必须密切跟踪市场,及时准确判断市场

价格走势,正确进行采购、生产、销售等经营决策,合理核定

本是企业提高经济效益的最主要途径。 钢铁企业要进一步实

施精细化管理,加强系统成本控制。 目前,铁矿石、煤炭价格

仍然偏高,是影响钢铁成本的关键,企业要采取有效措施,进

一步降低原燃材料的采购价格和成本。 钢铁企业还应加大在

节能降耗、资源综合利用、物流成本等方面的降成本工作力

度,深挖潜力,取得实效。

2013 年第 2 期

Metallurgical Financial Accounting

2012 年钢铁行业经济运行特点

和后期走势分析

中国钢铁工业协会副秘书长 屈秀丽

特 稿

2012年, 在国内外经济增速明显回落的严峻形势下 ,钢

铁企业认真贯彻落实钢铁协会年初理事会确定的 “稳市场、

消耗支撑钢铁工业发展的方式,更加注重品种、质量和效益,

提高钢铁工业创新能力和持续发展能力。 2013年,钢铁企业

要继续坚持“没有合同不安排生产、不给钱不发货、低于制造

成本不生产”的经营原则,继续控制产能释放,缓解市场供大

于求的矛盾。

2.调整品种结构,增强企业创收能力。 钢铁企业要密切跟

踪市场变化,了解用户需求走向,及时优化品种结构,开展品

济增速回落、钢材需求减弱的影响,钢铁生产增速明显回落。

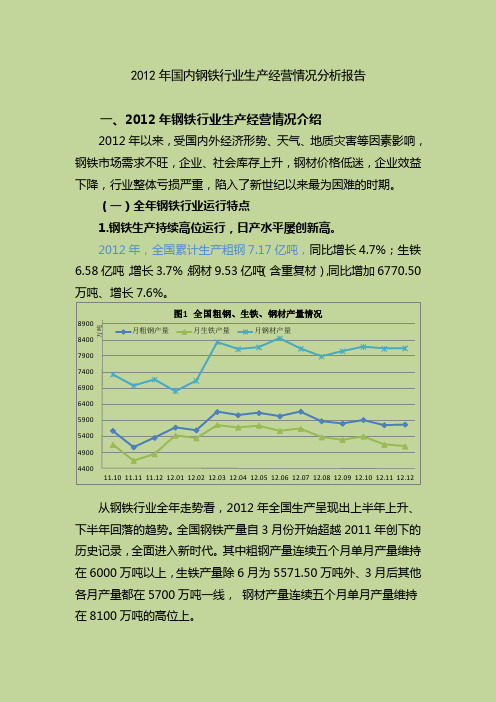

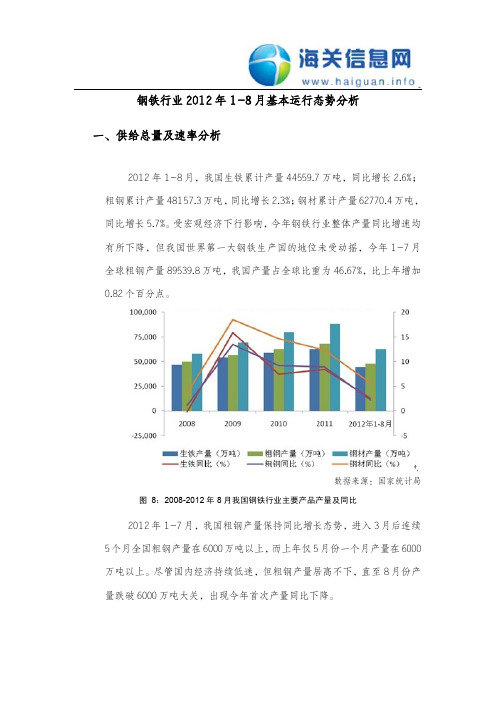

1-11月份 ,我国粗钢 、生铁和钢材产量分别为66012.50万吨 、

60872.4 万吨和 87040.5 万吨 , 同比分别增长 2.9% 、3.5% 和

7.2%,增速同比分别下降6.9、5.9和5.9个百分点 ;全国平均日

产粗钢197.05万吨,其中4月、6月的日产水平超过200万吨,下

率,提高流动比和速动比,降低负债率;同时,拓展融资渠道,

综合考虑融资成本,努力降低财务费用,防范资金风险。

特 稿

6

降较多。 我国出口钢材平均价格下降幅度大于进口钢材降

幅,价差进一步扩大,我国钢材出口结构有待优化。 此外,受

国内需求增加和市场预期影响,全年进口铁矿石74355万吨,

同比增长8.4%。

4.钢铁行业固定资产投资继续增加,增幅有所回落。2012

年1-11月份, 全国钢铁行业固定资产投资仍达到5946亿元,

显现,钢材需求仍不旺盛。 国际钢铁协会发布钢铁需求预测

报告,预计2013年全球钢铁表观需求量将增长3.2%,比2012

年增速略有提高,但低于其原预期4.5%的目标。 同时,2012年

以来,我国钢铁产品遭遇越来越多的贸易摩擦,预计2013年

钢铁产品出口将遇到更大的阻力。

2.我国经济稳中求进,宏观政策相对稳定。 中央经济工作

价格平均每吨下降700多元,而钢铁产品成本每吨仅下降400

多元,期间费用还是上升的。 高成本、低价格严重侵蚀了企业

的利润水平。

二、2013年总体运行态势分析

2013年,钢铁行业面临的形势仍很复杂,既有机遇,更面

临挑战。

1.世界经济复苏缓慢,钢材出口难度加大。 2013年,世界

经济复苏步伐仍然缓慢,国际金融危机深层次影响还在不断

迷、 价格下降,2012年钢铁企业加大了开拓国际市场工作力

度,我国共出口钢材5573万吨,同比增长14%,其中,长材、管

材出口比重上升,板材比重下降;向东盟、美国、香港的出口

量与去年同期相比大幅上升, 向欧盟的出口量大幅下降;进

口钢材1366万吨,同比下降12.3%,从日本、台湾进口钢材下

控产量、调结构、保盈利”十二字工作方针,积极调整产品结

构,按照市场需求组织生产,加强精细化管理,深入开展对标

挖潜活动,狠抓节能降耗,努力降低成本,加强资金管理,大

力降低库存, 钢铁行业总体保持了相对平稳的运行态势,但

经济效益出现较大幅度的下降。

一、2012年钢铁行业运行的主要特点

1.钢铁生产小幅增长,增速明显回落。2012年受国内外经

同比增长6.5%。 其中矿山投资1390亿元,同比增长21.4%,增

幅比去年同期略有提高;冶炼和压延投资4556亿元,同比增

长2.7%,增速明显回落。 虽然冶炼和压延的投资回落幅度较

大,但投资额仍较高。

5.钢铁行业经济效益大幅下降。 由于铁矿石等原燃材料

价格降幅低于钢材价格降幅,财务费用增长,钢铁企业经济

半 年 日 产 水 平 略 有 回 落 ; 我 国 粗 钢 产 量 占 全 球 产 量 的

47.24%,同比增加0.92个百分点。

2.品种结构继续调整,长材比重进一步上升。2012年1-11

月份, 我国共完成固定资产投资326236亿元, 同比增长

20.7%,其中房地产开发投资同比增长16.7%,仍然保持较快

高成本、低盈利的困难局面。

三、提高运行质量和效益的建议

2013年 ,钢铁行业的主要任务是转变发展方式 ,提高经

济运行质量和效益,应抓好以下几方面工作:

1.认清形势,转变发展理念。 钢铁行业要积极适应我国经

济增长由高速到中速的转变,要充分认识到钢材市场将长期

处于供大于求的局面,要改变依靠规模扩张,依靠资源、能源

种质量研究,以更好地满足国际、国内钢材市场和用户需求;

要规范企业定价和销售行为,建立科学、高效的内部定价机

制,防止钢材市场大幅波动,加强行业自律,避免无序竞争,

营造规范良好的市场竞争秩序,维护国内钢材市场的相对平

稳,增强企业的创收能力。

3.大力降低成本,提高企业竞争能力。 加强管理、降低成

材价格仍难有大的提高。

4.成本仍呈上升趋势,提高经济效益任务艰巨。 我国矿石

对外依存度较高,国外矿山企业垄断性强,进口铁矿石价格

难以进一步下降。 近期美国、欧洲和日本又陆续推出了量化

宽松货币政策, 致使国际大宗商品价格开始新一轮上涨,进

库存,降低企业经营风险。

5.提高资金使用效率,防范资金风险。 2013年,钢铁行业

面临的资金形势将更为严峻:一是行业处于高成本、低效益的

状况,资金流量有所减少;二是银行系统加大对钢铁行业的监

控和关注,银行借款会更加困难。钢铁企业要进一步加强资金

管理,有效压缩库存,严格控制应收账款,提高资金的使用效

只能保持低速增长态势。

3.钢材市场供大于求,市场竞争更加激烈。 钢材市场供大

于求是造成钢材价格难以大幅上升的重要因素。 2012年,钢

铁行业的固定资产投资规模仍然达到5000亿元左右,2013年

的粗钢产能还会进一步增加,钢材市场供大于求的矛盾将进

一步加剧。 由于钢铁行业产业集中度低、品种间同质化程度

会议强调,2013年我国继续实施积极的财政政策和稳健的货

币政策,保持宏观经济政策的连续性和稳定性。 2013年,我国

经济仍将保持“稳中求进”的总基调,钢铁行业面临的市场环

境会有所改善,特别是中央提出的推进城镇化建设、支持实

体经济发展,都将有利于钢铁行业的发展。 但受世界经济复

苏缓慢和我国经济增长更加注重结构调整的影响,钢铁行业

52013 年第 2 期

Metallurgical Financial Accounting

业亏损额301亿元,同比增加Байду номын сангаас8.86倍,亏损面37.5%。 从各月实

现利润情况看,有6个月份出现亏损,其它月份也只是微利。

钢铁行业利润大幅下降的主要原因,一是钢材价格大幅

下降,据钢铁协会统计,2012年1-11月份,钢铁企业钢材结算

一步推动了铁矿石、煤炭等产品价格走高。 根据党的十八大

精神,2013年将大力推进生态文明建设, 我国将加大节能减

排工作力度,资源、能源价格、财税等改革步伐会进一步加

快,企业在节能、环保方面的投入、运行成本都会增加。 此外,

2013年企业资金紧张状况仍将持续 , 资金成本仍会继续上

升。 在钢材价格难以大幅提高的情况下,钢铁行业仍将处于

效益出现大幅度下降,大中型钢铁企业基本处于亏损运营的

状态,尤其是钢铁主业,绝大多数企业都处于亏损状况。 2012

年1-11月份,大中型钢铁企业实现销售收入32440亿元,同比

下降5.4%;实现利税660亿元,同比下降57.7%;盈亏相抵后亏

损19.7亿元,比去年同期实现利润864亿元大幅减少;亏损企

增长。 由于固定资产投资仍以基础设施建设为主,对长材需

求拉动明显。 而全国规模以上工业增加值同比增长10%,比

上年同期增幅回落4个百分点, 特别是造船完工量同比下降

18.2%,中厚板系列需求明显减少,特厚板、厚板、中板合计产

量同比下降10.3%。

3.钢材出口有所增加 ,进口有所减少 。 由于国内市场低

4.密切跟踪市场变化,提高企业适应市场能力。 钢铁行业

属于基础原材料工业,上游受铁矿石、煤炭等原燃材料的制

约,下游受机械加工、基础设施等行业的影响。 由于市场竞争

激烈,原燃材料市场和钢材市场都波动频繁。 钢铁企业要提

高运行质量和效益,必须密切跟踪市场,及时准确判断市场

价格走势,正确进行采购、生产、销售等经营决策,合理核定

本是企业提高经济效益的最主要途径。 钢铁企业要进一步实

施精细化管理,加强系统成本控制。 目前,铁矿石、煤炭价格

仍然偏高,是影响钢铁成本的关键,企业要采取有效措施,进

一步降低原燃材料的采购价格和成本。 钢铁企业还应加大在

节能降耗、资源综合利用、物流成本等方面的降成本工作力

度,深挖潜力,取得实效。

2013 年第 2 期

Metallurgical Financial Accounting

2012 年钢铁行业经济运行特点

和后期走势分析

中国钢铁工业协会副秘书长 屈秀丽

特 稿

2012年, 在国内外经济增速明显回落的严峻形势下 ,钢

铁企业认真贯彻落实钢铁协会年初理事会确定的 “稳市场、

消耗支撑钢铁工业发展的方式,更加注重品种、质量和效益,

提高钢铁工业创新能力和持续发展能力。 2013年,钢铁企业

要继续坚持“没有合同不安排生产、不给钱不发货、低于制造

成本不生产”的经营原则,继续控制产能释放,缓解市场供大

于求的矛盾。

2.调整品种结构,增强企业创收能力。 钢铁企业要密切跟

踪市场变化,了解用户需求走向,及时优化品种结构,开展品

济增速回落、钢材需求减弱的影响,钢铁生产增速明显回落。

1-11月份 ,我国粗钢 、生铁和钢材产量分别为66012.50万吨 、

60872.4 万吨和 87040.5 万吨 , 同比分别增长 2.9% 、3.5% 和

7.2%,增速同比分别下降6.9、5.9和5.9个百分点 ;全国平均日

产粗钢197.05万吨,其中4月、6月的日产水平超过200万吨,下

率,提高流动比和速动比,降低负债率;同时,拓展融资渠道,

综合考虑融资成本,努力降低财务费用,防范资金风险。

特 稿

6

降较多。 我国出口钢材平均价格下降幅度大于进口钢材降

幅,价差进一步扩大,我国钢材出口结构有待优化。 此外,受

国内需求增加和市场预期影响,全年进口铁矿石74355万吨,

同比增长8.4%。

4.钢铁行业固定资产投资继续增加,增幅有所回落。2012

年1-11月份, 全国钢铁行业固定资产投资仍达到5946亿元,

显现,钢材需求仍不旺盛。 国际钢铁协会发布钢铁需求预测

报告,预计2013年全球钢铁表观需求量将增长3.2%,比2012

年增速略有提高,但低于其原预期4.5%的目标。 同时,2012年

以来,我国钢铁产品遭遇越来越多的贸易摩擦,预计2013年

钢铁产品出口将遇到更大的阻力。

2.我国经济稳中求进,宏观政策相对稳定。 中央经济工作

价格平均每吨下降700多元,而钢铁产品成本每吨仅下降400

多元,期间费用还是上升的。 高成本、低价格严重侵蚀了企业

的利润水平。

二、2013年总体运行态势分析

2013年,钢铁行业面临的形势仍很复杂,既有机遇,更面

临挑战。

1.世界经济复苏缓慢,钢材出口难度加大。 2013年,世界

经济复苏步伐仍然缓慢,国际金融危机深层次影响还在不断

迷、 价格下降,2012年钢铁企业加大了开拓国际市场工作力

度,我国共出口钢材5573万吨,同比增长14%,其中,长材、管

材出口比重上升,板材比重下降;向东盟、美国、香港的出口

量与去年同期相比大幅上升, 向欧盟的出口量大幅下降;进

口钢材1366万吨,同比下降12.3%,从日本、台湾进口钢材下

控产量、调结构、保盈利”十二字工作方针,积极调整产品结

构,按照市场需求组织生产,加强精细化管理,深入开展对标

挖潜活动,狠抓节能降耗,努力降低成本,加强资金管理,大

力降低库存, 钢铁行业总体保持了相对平稳的运行态势,但

经济效益出现较大幅度的下降。

一、2012年钢铁行业运行的主要特点

1.钢铁生产小幅增长,增速明显回落。2012年受国内外经

同比增长6.5%。 其中矿山投资1390亿元,同比增长21.4%,增

幅比去年同期略有提高;冶炼和压延投资4556亿元,同比增

长2.7%,增速明显回落。 虽然冶炼和压延的投资回落幅度较

大,但投资额仍较高。

5.钢铁行业经济效益大幅下降。 由于铁矿石等原燃材料

价格降幅低于钢材价格降幅,财务费用增长,钢铁企业经济

半 年 日 产 水 平 略 有 回 落 ; 我 国 粗 钢 产 量 占 全 球 产 量 的

47.24%,同比增加0.92个百分点。

2.品种结构继续调整,长材比重进一步上升。2012年1-11

月份, 我国共完成固定资产投资326236亿元, 同比增长

20.7%,其中房地产开发投资同比增长16.7%,仍然保持较快

高成本、低盈利的困难局面。

三、提高运行质量和效益的建议

2013年 ,钢铁行业的主要任务是转变发展方式 ,提高经

济运行质量和效益,应抓好以下几方面工作:

1.认清形势,转变发展理念。 钢铁行业要积极适应我国经

济增长由高速到中速的转变,要充分认识到钢材市场将长期

处于供大于求的局面,要改变依靠规模扩张,依靠资源、能源

种质量研究,以更好地满足国际、国内钢材市场和用户需求;

要规范企业定价和销售行为,建立科学、高效的内部定价机

制,防止钢材市场大幅波动,加强行业自律,避免无序竞争,

营造规范良好的市场竞争秩序,维护国内钢材市场的相对平

稳,增强企业的创收能力。

3.大力降低成本,提高企业竞争能力。 加强管理、降低成