财务管理第三章习题(1)

- 格式:doc

- 大小:98.50 KB

- 文档页数:9

第三章财务分析一、单项选择题1、下列经济业务会使企业的速动比率提高的是( )。

A 、销售库存商品B 、收回应收账款C、购买短期债券D、用固定资产对外进行长期投资2、下列财务比率中,可以反映企业偿债能力的是( )。

A 、平均收款期B 、销售利润率C、市盈率 D 、已获利息倍数3、下列不属于偿债能力分析指标的是( )。

A、资产负债率 B 、现金比率C、产权比率 D 、安全边际4、下列财务比率中综合性最强、最具有代表性的指标是( )。

A 、资产周转率B 、净值报酬率C 、资产负债率D 、资产净利率5、流动比率小于 1 时,赊购原材料若干,将会( )。

A 、增大流动比率B 、降低流动比率C、降低营运资金 D 、增大营运资金6、在计算速动比率时,要把存货从流动资产中剔除的原因,不包括( )A、可能存在部分存货已经损坏但尚未处理的情况B、部分存货已抵押给债权人C、可能存在成本与合理市价相差悬殊的存货估价问题D、存货可能采用不同的计价方法7、不影响应收账款周转率指标利用价值的因素是( )。

A 、销售折让与折扣的波动B、季节性经营引起的销售额波动C、大量使用分期付款结算方式D、大量使用现金结算的销售8、ABC 公司无优先股,去年每股盈余为 4 元,每股发放股利 2 元,保留盈余在过去一年中增加了500万元。

年底每股账面价值为30 元,负债总额为5000万元,则该公司的资产负债率为( )。

A 、30% B、33% C、40% D 、44%9、在杜邦财务体系中,假设其他情况相同,下列说法中错误的是( )A 、权益乘数大则财务风险大B、权益乘数大则权益净利率大C、权益乘数等于资产权益率的倒数D、权益乘数大则资产净利率大10、下列公式中不正确的是( )。

A 、股利支付率+留存盈利比率=1B 、股利支付率×股利保障倍数=1C 、变动成本率+ 边际贡献率=1D、资产负债率×产权比率=111、市净率指标的计算不涉及的参数是( )。

《财务管理学》第三章作业及答案作业三:练习教材131页案例题(不用交)1、某企业有关财务信息如下:(1)速动比率为2:1(2)长期负债是短期投资的4倍(3)应收账款为400万元,是速动资产的50%,流动资产的25%,并同固定资产的价值相等(4)所有者权益总额等于营运资金(流动资产-流动负债),实收资本是未分配利润的2倍2、某企业2000 年销售收入为20 万元,毛利率为40%,赊销比例为80%,销售净利润率为16%,存货周转率为 5 次,期初存货余额为 2 万元,期初应收账款余额为4.8 万元,期末应收账款余额为 1.6万元,速动比率为 1.6,流动比率为2,流动资产占资产总额的28%,该企业期初资产总额为30 万元。

该公司期末无待摊费用和待处理流动资产损失。

要求:1.计算应收账款周转率2.计算总资产周转率3.计算资产净利率3、某公司2004年年初所有者权益为2500万元,股本为500万元(每股面值1元),2004年实现净利润1000万元,股利发放率30%,70%作为留存收益,公司无优先股,年度内没有发行普通股,普通股当前的每股市价为8元/股。

要求: (1) 计算公司的每股净资产;(2) 计算该公司的每股收益、每股股利以及市盈率;(3) 计算公司的股东权益报酬率(提示:先求出2005年所有者权益总额)4、杜邦分析法差异的来源,企业的财务风险、营运能力、盈利能力的变化情况及原因。

(提示:画出杜邦分析图的基本公式部分。

权益乘数体现资本结构,负债比率增加则财务风险加大;股东权益报酬率的提高是来自于企业营运、盈利能力还是来自于高负债经营?)《财务管理学》第三章作业及答案作业三:练习教材131页案例题(不用交)1、某企业有关财务信息如下:(1)速动比率为2:1(2)长期负债是短期投资的4倍(3)应收账款为400万元,是速动资产的50%,流动资产的25%,并同固定资产的价值相等 800 1600(4)所有者权益总额等于营运资金(流动资产-流动负债),实收资本是未分配利润的2倍6、12002、某企业2000 年销售收入为20 万元,毛利率为40%,赊销比例为80%,销售净利润率为16%,存货周转率为 5 次,期初存货余额为 2 万元,期初应收账款余额为4.8 万元,期末应收账款余额为 1.6万元,速动比率为 1.6,流动比率为2,流动资产占资产总额的28%,该企业期初资产总额为30 万元。

第一章绪论一、判断题1、以筹资为重心的管理阶段,人们以资本成本最小化为目标。

()2、以资本运作为重心的管理阶段,人们追求的是资本收益的最大化。

()3、以投资为重心的管理阶段,投资决策被视为财务管理的重心。

()4、以内部控制为重心的管理阶段,人们将资本运作视为财务管理的中心。

()5、在以筹资为重心的管理阶段,财务管理对内部控制和资本运用问题涉及较少。

()6、在资本的三个基本特征中,稀缺性是资本的内在属性,而增值性是资本的外在属性。

()7、资本的增值性在于资本在运动中能够带来比原有价值更大的价值,它也是资本的最基本的特征。

()8、债务资本是企业从债权人那里取得的资本,反映了企业与债权人之间的债务债权关系。

()9、权益资本是企业从所有者那里取得的资本,反映了企业与企业所有者之间的受资与投资关系。

()10、在所有权中,最本质的是占有权和收益权。

( )11、处分权是所有者决定财产法律命运的权利。

()12、使用权是权利主体对财产实际控制的权利。

()13、“解聘”是解决所有者与债权人的利益冲突的一种途径。

()14、企业的法人财产权就是对企业资本的所有权。

()15、企业具有三重财务身份,即债务人财务、所有者财务和经营者财务。

()16、在行政配置方式下,资本配置的过程一般是:资本——市场——企业。

()17、初始配置是指企业建立时对资本所进行的配置,它是经过多次交易完成的。

()18、在我国计划经济体制下,资本的取得、运用采用的行政配置方式,而对于收益分配则基本上采取的市场配置方式。

()19、资本的再配置是指企业在生产经营过程中对资本所进行的重新组合,它需要依靠市场配置方式来实现。

()20、从代理理论的观点看,责任和权利的匹配是委托代理关系的核心。

()21、财务计划是以财务预测和财务决策为基础的。

()22、财务决策是在财务预测的基础上进行的。

()23、财务计划是财务预测的前提。

()24、财务计划的执行依靠财务控制。

()25、在企业实践中,财务计划通常是以财务预算的形式表现出来的。

-、单项选择题1.下列关于弹性预算法的说法中,不正确的是()。

A.弹性预算法是为了弥补固定预算法的缺陷而产生的B.弹性预算法的编制是根据业务量、成本、利润的依存关系C.弹性预算法所依据的业务量只能是产量或销售量D.弹性预算法的适用范围大2.编制生产预算中的“预计生产量”时,不需要考虑的因素是()。

A.预计销售量B.预计产成品期初结存量C.预计产成品期末结存量D.前期实际销量3.下列计算等式中,不正确的是()。

A.本期生产数量=本期销售数量+期末产成品结存量-期初产成品结存量B.本期购货付现=本期购货付现部分+以前期赊购本期付现的部分C.本期材料采购数量=本期生产耗用数量+期末材料结存量-期初材料结存量D.本期销售商品所收到的现金=本期的销售收入+期末应收账款-期初应收账款4.某公司2011年1~4月份预计的销售收入分别为100万元、200万元,300万元和400万元,每月材料采购额按照下月销售收入的80%确定,采购当月付现60%,下月付现40%。

假设没有其他购买业务,则2011年3月31日资产负债表“应付账款”项目金额为()万元。

A.148B.218C.150D.1285.能够保证预算期间与会计期间相对应的预算编制方法是()。

A.弹性预算法B.零基预算法C.定期预算法D.固定预算法6.下列不涉及现金收支的预算是()。

A.销售预算B.生产预算C.制造费用预算D.直接人工预算7.下列各项中,属于业务预算的是()。

A.资产负债表预算B.利润表预算C.现金预算D.销售预算8.某企业预计前两个季度的销量为1000件和1200件,期末产成品存货数量-般按下季销量的10%安排,则第-季度的预算产量为()件。

A.1020B.980C.1100D.10009.企业按弹性预算法编制费用预算,预算直接人工工时为100000小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到120000小时,则总成本费用为()万元。

注会考试《财务管理》第三章试题及答案2017注会考试《财务管理》第三章试题及答案2017年CPA考试复习正在紧张的进行中,为了更好的帮助考生复习以及准考生预习,下面是yjbys网店铺提供给大家关于注会考试《财务管理》第三章试题及答案,希望对大家的备考有所帮助。

【例题·计算题】甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。

为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披露的信息如下:(1) 资产负债表项目(单位:万元)项目年末金额年初金额流动资产合计46004330其中:货币资金100100交易性金融资产500460应收账款28502660预付账款150130存货1000980流动负债合计23502250(2) 利润表项目(单位:万元)项目本年金额上年金额(略)营业收入14500财务费用500资产减值损失10所得税费用32.50净利润97.50(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。

(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。

最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。

为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。

(5)乙公司2013年资本化利息支出100万元,计入在建工程。

(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:(1)计算乙公司2013年的速动比率。

评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

中级财管第三章习题一、计算题1. 你正在分析一项价值250万元,残值为50万元的资产购入后从其折旧中可以得到的税收收益。

该资产折旧期为5年。

a. 假设所得税率为40%,估计每年从该资产折旧中可得到的税收收益。

b. 假设资本成本为10%,估计这些税收收益的现值。

参考答案:(1)年折旧额=(250-5)=40(万元)获得的从折旧税收收益=40*40%=16万元(2)P=16*(P/A,10%,5)=60.56万元2.华尔公司考虑购买一台新型交织字母机。

该机器的使用年限为4年,初始支出为100 000元。

在这4年中,字母机将以直线法进行折旧直到帐面价值为零,所以每年的折旧额为25 000元。

按照不变购买力水平估算,这台机器每年可以为公司带来营业收入80 000元,公司为此每年的付现成本30 000元。

假定公司的所得税率为40%,项目的实际资金成本为10%,如果通货膨胀率预期为每年8%,那么应否购买该设备?参考答案:NCF0=-100 000NCF1-4=(80 000-30 000-25 000)*(1-40%)+25 000NPV=NCF1-4/(P/A,18%,4)+NCF0若NPV>0,应该购买,否则不应该购买该项设备。

3.甲公司进行一项投资,正常投资期为3年,每年投资200万元,3年共需投资600万元。

第4年~第13年每年现金净流量为210万元。

如果把投资期缩短为2年,每年需投资320万元,2年共投资640万元,竣工投产后的项目寿命和每年现金净流量不变。

资本成本为20%,假设寿命终结时无残值,不用垫支营运资金。

试分析判断是否应缩短投资期。

参考答案:1、用差量的方法进行分析(1)计算不同投资期的现金流量的差量(单位:万元)(2)计算净现值的差量2、分别计算两种方案的净现值进行比较 (1)计算原定投资期的净现值(2)计算缩短投资期后的净现值(3)比较两种方案的净现值并得出结论:因为缩短投资期会比按照原投资期投资增加净现值20.27(24.38-4.11)万元,所以应该采用缩短投资的方案。

《财务管理第三章试卷及答案》一、单选题(共 10 题,每题 2 分)1. 下列各项中,不属于预算作用的是()A. 通过引导和控制经济活动,使企业经营达到预期目标B. 可以作为业绩考核的标准C. 可以显示实际与目标的差距D. 可以实现企业内部各个部门之间的协调2. 下列关于零基预算的说法中,错误的是()A. 零基预算不考虑以往期间的费用项目和费用数额B. 零基预算能够调动各方面节约费用的积极性C. 零基预算有可能使不必要的开支合理化D. 采用零基预算,要逐项审议预算期内各种费用的内容及开支标准是否合理3. 下列各项中,不属于业务预算的是()A. 销售预算B. 生产预算C. 现金预算D. 直接材料预算4. 下列预算中,不直接涉及现金收支的是()A. 销售与管理费用预算B. 销售预算C. 产品成本预算D. 直接材料预算5. 某企业编制第四季度的直接材料预算,预计季初材料存量为 500 千克,季度生产需用量为 2500 千克,预计期末存量为 300 千克,材料采购单价为 10 元,若材料采购货款有 40%当季付清,另外60%在下季度付清,假设不考虑流转税的影响,则该企业预计资产负债表年末“应付账款”项目为()元。

A. 10800B. 13800C. 16200D. 230006. 下列预算编制方法中,可能导致无效费用开支项目无法得到有效控制的是()A. 增量预算B. 弹性预算C. 滚动预算D. 零基预算7. 下列各项中,不属于专门决策预算的是()A. 管理费用预算B. 融资决策预算C. 投资决策预算D. 资本支出预算8. 编制预算的方法按其业务量基础的数量特征不同,可分为固定预算法和()A. 增量预算法B. 零基预算法C. 弹性预算法D. 定期预算法9. 下列各项中,对企业预算管理工作负总责的组织是()A. 财务部B. 董事会C. 监事会D. 股东会10. 下列关于财务预算的表述中,不正确的是()A. 财务预算多为长期预算B. 财务预算又被称作总预算C. 财务预算是全面预算体系的最后环节D. 财务预算主要包括现金预算和预计财务报表二、多选题(共 10 题,每题 3 分)1. 下列关于预算特征的表述中,正确的有()A. 预算必须与企业的战略或目标保持一致B. 数量化和可执行性是预算最主要的特征C. 预算是未来经营活动的依据D. 预算是考核企业业绩的标准2. 下列各项中,属于预算委员会职责的有()A. 拟订预算的目标、政策B. 制定预算管理的具体措施和办法C. 审议、平衡预算方案D. 组织下达预算3. 与编制零基预算相比,编制增量预算的主要缺点包括()A. 可能不加分析地保留或接受原有成本费用项目B. 可能导致无效费用开支项目无法得到有效控制C. 容易使不必要的开支合理化D. 增加了预算编制的工作量,容易顾此失彼4. 下列各项中,属于业务预算的有()A. 直接材料预算B. 直接人工预算C. 销售费用预算D. 制造费用预算5. 在编制现金预算时,计算某期现金余缺必须考虑的因素有()A. 期初现金余额B. 期末现金余额C. 当期现金支出D. 当期现金收入6. 下列关于定期预算法的表述中,正确的有()A. 定期预算法便于考核和评价预算的执行结果B. 定期预算法能够使预算期间与会计期间相对应C. 定期预算法不利于前后各个期间的预算衔接D. 定期预算法不利于企业的长远发展7. 下列各项预算中,属于辅助预算或分预算的有()A. 现金预算B. 制造费用预算C. 专门决策预算D. 销售预算8. 编制弹性预算所依据的业务量可以有()A. 生产量B. 销售量C. 机器工时D. 材料消耗量9. 下列关于财务预算的表述中,正确的有()A. 财务预算能够综合反映各项业务预算和各项专门决策预算B. 财务预算多为长期预算C. 财务预算是全面预算体系的最后环节D. 财务预算主要包括现金预算和预计财务报表10. 下列各项中,属于滚动预算优点的有()A. 能使企业各级管理人员对未来始终保持整整 12 个月时间的考虑和规划B. 保证企业的经营管理工作能够稳定而有序地进行C. 能使预算期间与会计期间相对应D. 便于将实际数与预算数进行对比三、判断题(共 10 题,每题 1 分)1. 预算是一种可据以执行和控制经济活动的、最为具体的计划。

Chapter 3Discussion Questions3-1. If we divide users of ratios into short-term lenders, long-term lenders, andstockholders, in which ratios would each group be most interested, and for whatreasons?Short-term lenders-Iiquidity ratios because their concern is with the firm's ability topay short-term obligations as they come due.Long-term lenders-leverage ratios because they are concerned with the relationshipof debt to total assets- They also will examine profitability to insure that interestpayments can be made・Stockholders-profitability ratios, with secondary consideration given to debtutilization, liquidity, and other ratios. Since stockholders are the ultimate owners ofthe firm, they are primarily concerned with profits or the return on their investment. 3-2. Explain how the Du Pont system of analysis breaks down return on assets. Also explain how it breaks down return on stockholders' equity.The Du Pont system of analysis breaks out the return on assets between the profitmargin and asset turnover.Return on Assets 二Profit Margin x Asset TurnoverNet income Net income Sales = xTotal assets Sales Total assetsIn this fashion, we can assess the joint impact of profitability and asset turnover onthe overall return on assets. This is a particularly useful analysis because we candetermine the source of strength and weakness for a given firm. For example, acompany in the capital goods industry may have a high profit margin and a low assetturnover, while a food processing firm may suffer from low profit margins, but enjoya rapid turnover of assets.The modified form of the Du Pont formula shows:“• Return on assets (investment)Return on equity = ---------- r-~. 丄----------- ;-----M)(1-Debt/Assets)This indicates that return on stockholders' equity may be influenced by return onassets, the debt-to-assets ratio or a combination of both. Analysts or investorsshould be particularly sensitive to a high return on stockholders9 equity that isinfluenced by large amounts of debt.3-3. If the accounts receivable turnover ratio is decreasing, what will be happening to the average collection period?If the accounts receivable turnover ratio is decreasing, accounts receivable will beon the books for a longer period of time. This means the average collection periodwill be increasing.3-4. What advantage does the fixed charge coverage ratio offer over simply using times interest earned?The fixed charge coverage ratio measures the finrTs ability to meet all fixedobligations rather than interest payments alone, on the assumption that failure tomeet any financial obligation will endanger the position of the firm.3-5.Is there any validity in rule-of-thumb ratios for all corporations, for example, acurrent ratio of 2 to 1 or debt to assets of 50 percent?No rule-of-thumb ratio is valid for all corporations- There is simply too muchdifference between industries or time periods in which ratios are computed.Nevertheless, rules-of-thumb ratios do offer some initial insight into the operationsof the firm, and when used with caution by the analyst can provide information.3-6. Why is trend analysis helpful in analyzing ratios?Trend analysis allows us to compare the present with the past and evaluate ourprogress through time. A profit margin of 5 percent may be particularly impressiveif it has been running only 3 percent in the last ten years. Trend analysis must alsobe compared to industry patterns of change.3-7. Inflation can have significant effects on income statements and balance sheets, and therefore on the calculation of ratios. Discuss the possible impact of inflation on thefollowing ratios, and explain the direction of the impact based on yourassumptions.a.Return on investment.b.Inventory turnoverc.Fixed asset turnover.d.Debt-to-assets ratio.r • Net income a. Return on investment = ----------------- Total assets Inflation may cause net income to be overstated and total assets to be understated causing an artificially high ratio that is misleading. S ales b ・ Inventory turnover = Inventory In flation may cause sales to be overstated. If the firm uses FIFO accounting, inventory will also reflect "inflation-influenced^ dollars and the net effect will be nil. If the firm uses LIFO accounting, inventory will be stated in old dollars and too high a ratio could be reported. Fixed assets will be understated relative to their replacement cost and to sales and too high a ratio could be reported.Since both are based on historical costs, no major inflationary impact will take place in the ratio. What effect will disinflation following a highly inflationary period have on thereported income of the firm?Disinflation tends to lower reported earnings as inflation-induced income is squeezedout of the firm 5s income statement. This is particularly true for firms in highlycyclical industries where prices tend to rise and fall quickly.Why might disinflation prove to be favorable to financial assets?Because it is possible that prior inflationary pressures will no longer seriously impairthe purchasing power of the dollar, lessening inflation also means that the requiredreturn that investors demand on financial assets will be going down, and with thislower demanded return, future earnings or interest should receive a higher currentevaluation.c. Fixed asset turnover = Sales Fixed assets d. Debt to total assets = Total debt Total assets 3-8.Comparisons of income can be very difficult for two companies even though they sell 3-10.the same products in equal volume. Why?There are many different methods of financial reporting accepted by the accountingprofession as promulgated by the Financial Accounting Standards Board. Thoughthe industry has continually tried to provide uniform guidelines and procedures,many options remain open to the reporting firm. Every item on the incomestatement and balance sheet must be given careful attention. Two apparently similarfirms may show different values for sales, research and development, extraordinarylosses, and many other items.Chapter 3Problems1. Griffey Junior Wear, Inc., has $800,000 in assets and $200,000 of debt. It reports netincome of $100,000.a.What is the return on assets? b. What is the return on stockholders 9 equity?3-1. Solution:Griffey Junior Wear$800,000a. Return on assets (investment)=Net income Total assetsb. Return on equity =Net income Stockholders' equityDebt/Ass 如沁四= 25%$800,000 Return on equity = 4 (1-.25)Stockholders 1 equity = total assets 一 total debt=$800,000 — $200,000 = $600,000 Net income Stockholders equityReturn on equity = Return on assets (investment) (1- Debt/Assets) 12.5%.75 = 16.67%2.Hugh Snore Bedding, Inc., has assets of $400,000 and turns over its assets 1.5 times per year.Return on assets is 12 percent. What is its profit margin (return on sales)?3-2. Solution:Hugh Snore Bedding, Inc.Sales = Assets x total asset turnover= $400,000x1.5%=$600,000Net income = Assets x Return on assets$48,000 = $400,000x12%Net income = $48,000 / $600,000 = 8% Sales3 One-Size-Fits-All Casket Co/s income statement for 2008 is as follows:Sales ............................................................................................. $3,000,000Cost of goods sold ......................................................................... 2,100,000Gross profit ...................................................................................... 900,000Selling and administrative expense .............................................. 450、000Operating profit ................................................................................ 450,000Interest expense .............................................................................. 75、000Income before taxes ......................................................................... 375,000Taxes (30%) ..................................................................................... 112,500Income after taxes .......................................................................... $262,500pute the profit margin for 2008-b.Assume in 2009, sales increase by 10 percent and cost of goods sold in creases by 25%. Thefirm is able to keep all other expenses the same. Once again, assume a tax rate of 30 percent on income before taxes. What are income after taxes and the profit margin for 2009?b. Sales .......................................................................... $3,300,000*Cost of goods sold............................................... 2,625,000**Gross profit .................................................................... 675,000 Selling and administrative expense ............................... 450Q00 Operating profit ................................................... 225,000Interest expense ................................................................ 75,000 Income before taxes ....................................................... 150,000 Taxes (30%) ..................................................................... 45,000 Income after taxes (2008) ............................................ $105,000 * $3,000,000 x 1.10 = $3,300,000** $2,100,000 x 1.25 = $2,625,000Profit Margin for 2009Net Income _ $105,000 _ 3 冷屮Sales — $3,300,000 一 ’ °3-3. Solution:One Size-Fits-All Casket Co.a. Profit margin for 2008 Net IncomeSales曲54 Using the Du Pont method, evaluate the effects of the following relationships for the ButtersCorporation.a. Butters Corporation has a profit margin of 7 percent and its return on assets (investment) is25.2 percent. What is its assets turnover?b. If the Butters Corporation has a debt-to-total-assets ratio of 50 percent, what would the firm 5sreturn on equity be?c. What would happen to return on equity if the debt-to-total-assets ratio decreased to 35percent?3-4. Solution:Butters Corporationa. Profit margin xTotal asset turnover = Return on asset (investment) 7% x ? =25.2%丁 .25.2% Total asset turnover = --------- 7% =3.6x Return on assets (investment) 25.2%"(1-0.50) _ 25.2% 0.50=50.40%b. Return on equity =(1 - Debt/Asse ts)3-14. (Continued)“. Return on assets (investment)c.Return on equity = -----------------------------------------(1 - Debt/Asse ⑸_ 25.2%一(1-.35)_ 25.2%0.65= 38.77%5. Assume the following data for Interactive Technology and Silicon Software.InteractiveTechnology (IT)Silicon Software (SS) Net income ............................ …$ 15,000$ 50,000 Sales ...................................... •- 150,000 1,000,000 Total assets ............................… 160,000400,000 Total debt ..............................… 60,000240,000 Stockholders 9 equity ............. .… 100,000160,000a. Compute return on stockholders' equity for both firms using ratio 3a in the text. Which firm has the higher return?b. Compute the following additional ratios for both firms.Net income/SalesNet income/Total assets Sales/Total assets Debt/Total assetsc. Discuss the factors from part b that added or detracted from one firm having a higher returnon stockholders^ equity than the other firm as computed in part a.3-5. SolutionInteractive Technology and Silicon SoftwareSilicon Software (SS) has a much higher return on stockholders 9equity than Interactive Technology (IT).a.Interactive Silicon Technology (IT)Software (SS) Net incomeStockholders* equity$15,000$100,000 = 15%$50,000$160,000 = 31.25%3-5. (Continued)b.InteractiveTechnology (IT) Net income _ $15,000 _ ~~Sales-$150,000 ~°Net income $15,000--------------- = ------------- =9.3 /% Total assets $160,000c. As previously indicated, Silicon Software (SS) has a substantially higher return on stockholder^ equity than Interactive Technology (IT). The reason is certainly not to be found on return on the sales dollar where Interactive Technology has a higher return than Silicon Software (10% vs. 5%). However, Silicon Software has a higher return than InteractiveTechnology on total assets (12.5% versus 9.37%). The reason is clearly to be found in total asset turnover, which strongly favors SiliconSoftware over Interactive Technology (2.5x versus ・937x). This factor alone leads to the higher return on total assets.SiliconSoftware (SS) $50,00° 二 5% $1,000,000 0 时°°° =12.5% $400,000 Sales Total assets $150,000 $160,000= .937x $1,000,000 $400,000 =2.5xDebtTotal assets$240,000$400,000 = 60%2007 and 2008:20072008 Sales ......................................... $8,000,000 $10,000,000 Cost of goods sold ..................... 6,000,000 9,000,000 Inventory ....................................800,0001,000,000a. Compute inventory turnover based on ratio number 6, Sales/Inventory, for each year.b. Compute inventory turnover based on an alternative calculation that is used by many financial analysts, Cost of goods sold/Inventory, for each year.c. What conclusions can you draw from part a and part /??3-6. Solution:Perez Corporation20072008b Cost of goods sold _ $6,000,000 氷 $9,000,000 _Inventory 800,0001,000,000c. Based on the sales to inventory ratio, the turnover has remainedconstant at lOx. However, based on the cost of goods sold to inventory ratio, it has improved from 7.5x to 9x.The latter ratio may be providing a false picture of improvement in this example simply because cost of goods sold has gone up as percentage of sales (from 75 percent to 90 percent)・ Inventory is not really turning over any faster ・a.Sales $& 000,000 1 _---------------- — --------------------- --Inventory & 00,000$10,000,0001,000,000 =lOx7.The balance sheet for Stud Clothiers is shown below. Sales for the year were $2,400,000, with90 percent of sales sold on credit.STUD CLOTHIERSBalance Sheet 200XAssets Liabilities and Equity Cash ............................... • $ 60,000Accounts payable ....................... $ 220.000Accounts receivable ....... 240,000 Accrued taxes ............................. 30,000Inventory ........................ 350,000 Bonds payable(long-term) ................................. 150,000 Plant and equipment ....... . 410.000 Common stock ........................... 80,000Paid-in capital .............................. 200,000Retained earnings ........................ 380.000Total assets ............... .$1.060.000 Total liabilities and equity..•$l・060・000Compute the following ratios:a. b. c. d. e.Current ratio.Quick ratio.Debt-to-total-assets ratio. Asset turnover. Average collection period.3-7.Solution:Stud Clothiers- Current assetsCurrent ratio = -------------------------Current liabilities $650,000$250,000=2.6x3-7. (Continued)1 i (Current assets 一 inventory) b. Quick ratio = --------------------------------------Current liabilities_ $650,000-$350,000 $250,000 _ $300,000 -$250,000 =1.2x-i 1 Total debt c.Debt to total assets = ------------------Total assets$400,000 —$1,060,000 = 37.74%」▲Salesd. Asset turnover = ------------------Total assets_ $2,400,000 —$1,060,000 =2.26xp 。

1、某人拟购房,开发商提出两个方案:方案一是现在一次性付80万元;方案二是5年后付100万元。

若目前银行贷款利率为7%(复利计息),要求计算比较哪个付款方案有利。

【解】方案一的终值=80×(F/P,7%,5)=112.208(万元)>100(万元)。

由于方案二的终值小于方案一的终值,所以应该选择方案二。

2、为实施某项计划,需要取得外商贷款1000万美元,经双方协商,贷款利率为8%,按复利计息,贷款分5年于每年年末等额偿还。

外商告知,他们已经算好,每年年末应归还本金200万美元,支付利息80万美元。

要求,核算外商的计算是否正确。

【解】贷款现值=1000(万美元)还款现值=280×(P/A,8%,5)=280×3.9927=1118(万美元)>1000万美元,由于还款现值大于贷款现值,所以外商计算错误。

3、某公司拟购置一处房产,房主提出三种付款方案:(1)从现在起,每年年初支付20万,连续支付10次,共200万元;(2)从第5年开始,每年末支付25万元,连续支付10次,共250万元;(3)从第5年开始,每年初支付24万元,连续支付10次,共240万元。

假设该公司的资金成本率(即最低报酬率)为10%,你认为该公司应选择哪个方案?【解】方案(1)P=20×(P/A,10%,10)×(1+10%)=135.18(万元)方案(2)(注意递延期为4年)P=25×(P/A,10%,10)×(P/F,10%,4)=104.93(万元)方案(3)(注意递延期为3年)P=24×(P/A,10%,10)×(P/F,10%,3)=110.78该公司应该选择第二方案。

4、现在向银行存入20000元,问年利率(i)为多少时,才能保证在以后9年中每年年末可以取出4000元?【答案】根据普通年金现值公式:20000=4000×(P/A,i,9)(P/A,i,9)=5查表并用内插法求解:查表找出期数为9,年金现值系数最接近5的一大一小两个系数。

一:单项选择题4.下列财务比率反映企业短期偿债能力的有()A.现金流量比率B.资产负债率C.偿债保障比率D.利息保障倍数5.下列财务比率反映企业营运能力的有()A.资产负债率B.流动比率C.存货周转率D.资产报酬率6.下列经济业务会使企业的速动比率提高的是()A.销售产成品B.收回应收账款C.购买短期债券D.用固定资产对外进行长期投资7.下列各项经济业务不会影响流动比率的是()A.赊购原材料B.用现金购买短期债券C.用存货对外进行长期投资D.向银行借款8.下列各项经济业务会影响企业资产负债率的是()A.以固定资产的账面价值对外进行长期投资B.收回应收账款C.接受投资者以固定资产进行的投资D.用现金购买股票9.某企业2005年主营业务收入净额为36000万元,流动资产平均余额为4000万元,固定资产平均余额为8000万元,假定没有其他资产,则该企业2005年的总资产周转率为()次A.3.0B.3.4C.2.9D.3.210.企业的应收账款周转率高,说明()A.企业的信用政策比较宽松B.企业的盈利能力较强C.企业的应收账款周转率速度较快D企业的坏账损失较多11.影响速动比率可信性的最主要因素()A.存货的变现能力B.短期证劵的变现能力C.产品的变现能力D.应收账款的变现能力12.企业大量增加速动资产可能导致的结果是()A.减少资金的机会成本B.增加资产的机会成本C.增加财务风险D.提高流动资产的收益率13.某公司年末会计报表上部分数据为:流动负债60万元,流动比率为2,速动比率为1.2,销售成本100万元,年初存货为52万元,则本年度存货周转次数为()A,1.65 B.2 C.2.3 D.1.4514.股权报酬率是杜邦分析体系中综合性最强、最具有代表的指标,通过杜邦分析可知,提高股权报酬率的途径不包括()A.加强销售管理,提高销售净利率B.加强资产管理,提高总资产周转率C.加强负债管理,降低资产负债率D. 加强负债管理,提高产权比率15.其他条件不变的情况下,下列经济业务可能导致资产报酬率下降的是()A:用银行存款支付一笔销售费用 B.用银行存款购入一台设备C.将可转换债券转换为普通股D.用银行存款归还银行借款16.某企业去年的销售净利率为5.5%,资产周转率为2.5,今年的销售净利率为4.5%,资产周转率为2.4。

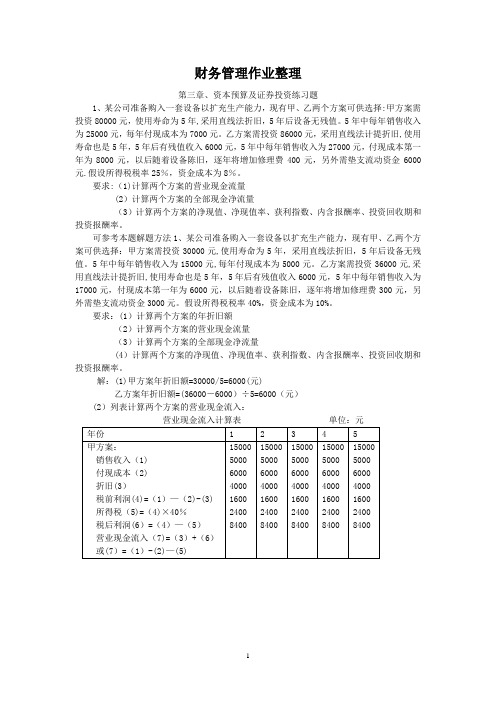

财务管理作业整理第三章、资本预算及证券投资练习题1、某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资80000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为25000元,每年付现成本为7000元。

乙方案需投资86000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为27000元,付现成本第一年为8000元,以后随着设备陈旧,逐年将增加修理费400元,另外需垫支流动资金6000元.假设所得税税率25%,资金成本为8%。

要求:(1)计算两个方案的营业现金流量(2)计算两个方案的全部现金净流量(3)计算两个方案的净现值、净现值率、获利指数、内含报酬率、投资回收期和投资报酬率。

可参考本题解题方法1、某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为15000元,每年付现成本为5000元。

乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。

假设所得税税率40%,资金成本为10%。

要求:(1)计算两个方案的年折旧额(2)计算两个方案的营业现金流量(3)计算两个方案的全部现金净流量(4)计算两个方案的净现值、净现值率、获利指数、内含报酬率、投资回收期和投资报酬率。

解:(1)甲方案年折旧额=30000/5=6000(元)乙方案年折旧额=(36000-6000)÷5=6000(元)(2)列表计算两个方案的营业现金流入:(3)列表计算全部现金净流量:甲方案净现值=8400×(P/A,10%,5)-30000=8400×3.791—30000=31844。

中级财管第三章习题一、计算题1.你正在分析一项价值250万元,残值为50万元的资产购入后从其折旧中可以得到的税收收益。

该资产折旧期为5年。

a.假设所得税率为40%,估计每年从该资产折I日中可得到的税收收益。

b.假设资本成本为10%,估计这些税收收益的现值。

参考答案:(1)年折旧额=(250-5) =40 (万元)获得的从折IH税收收益=40*40%= 16万元(2) P=16*(P/A, 10%, 5)=60. 56 万元2.华尔公司考虑购买一台新型交织字母机。

该机器的使用年限为4年,初始支出为100 000 元。

在这4年中,字母机将以直线法进行折旧直到帐而价值为零,所以每年的折旧额为25 000 元。

按照不变购买力水平估算,这台机器每年可以为公司带来营业收入80 000元,公司为此每年的付现成本30 000元。

假定公司的所得税率为40%,项目的实际资金成本为10%,如果通货膨胀率预期为每年8%,那么应否购买该设备?参考答案:NCF0=-100 000NCFl-4= (80 000-30 000-25 000) * (1-40%) +25 000NPV=NCFl-4/(P/A, 18%,4)+NCF0若NPV>0,应该购买,否则不应该购买该项设备。

3.甲公司进行一项投资,正常投资期为3年,每年投资200万元,3年共需投资600万元。

第4年〜第13年每年现金净流量为210万元。

如果把投资期缩短为2年,每年需投资320 万元,2年共投资640万元,竣工投产后的项目寿命和每年现金净流量不变。

资本成本为20%, 假设寿命终结时无残值,不用垫支营运资金。

试分析判断是否应缩短投资期。

参考答案:1、用差量的方法进行分析(1)计算不同投资期的现金流量的差量(单位:万元)(2)计算净现值的差量WV = -120-120xPV/F w. , +200X PWR¥.+210X PWF W. . -210xmF w nZU%, 1 IsrkyL q ZOS&l 5 = -120-120x0.833+200x0.694+210x0.579-210x0.093= 20.9 (万元)2、分别计算两种方案的净现值进行比较(1)计算原定投资期的净现值NP* = -200 -200 x PVIFA,^ + 210 x PVIFA.^ x PVIF2^3 = -200-200x1.528 + 210x4.192x0.579=4.11(万元)(2)计算缩短投资期后的净现值NPV缩短=-320-320 x PVIF2{)%A + 210 x PVIFA.^ x PVIF20% 2= -320 — 320x0.833 + 210x4.192x0.694=24.38(3)比较两种方案的净现值并得出结论:因为缩短投资期会比按照原投资期投资增加净现值20.27 (24. 38-4. 11)万元,所以应该采用缩短投资的方案。

《财务管理》第3章习题参考答案一、单选题1.C 2.D 3.A 4.C 5.B 6.B二、判断题1.×2.×3.×4.√5.√6.×7.√8.×9.√10.×三、计算题:(考核财务比率计算)(1)从DV公司2005年的财务报表可以获得以下信息:2005年资产总额期初值、期末值分别为2400万元、2560万元,负债总额期初值、期末值分别为980万元、1280万元;2005年度实现销售收入10000万元,净利润为600万元。

要求:分别计算销售净利率、资产周转率、权益乘数和净资产收益率。

[解析]:①销售净利率=净利润/销售收入净额×100%=600/10000×100%=6%②资产周转率=销售净收入/总资产平均占用额×100%=销售净收入/(期初+期末)÷2×100% =10000/(2400+2560)÷2×100%=4.03③年末资产负债率=1280/2560×100%=50%④权益乘数=1/(1-50%)=2⑤净资产收益率=主营业务净利率×总资产周转率×权益乘数=总资产净利率×权益乘数=净利润/平均资产×100%=6%×4.03×2=48.36%(2)A企业年末流动负债60万元,速动比率2.5,流动比率3.0,销货成本81万元。

已知年初和年末的存货相同。

要求:计算存货周转率。

[解析]:①流动比率-速动比率=平均存货/流动负债即:3-2.5=平均存货/60则:平均存货=30(万元)②存货周转率=主营业务成本/平均存货成本×100%=81/30×100%=2.7(3)B企业流动负债200万元,流动资产400万元,其中:应收票据50万元,存货90万元,待摊费用2万元,预付账款7万元,应收账款200万元(坏账损失率5‰)。

企业财务学第三章习题及答案一、某企业于年初向银行借款50万元购买设备,第一年年末开始还款,每年还款一次,等额偿还,分5年还清,银行借款利率为12%。

要求:计算每年应还款额。

解:根据普通年金计算公式:(元)138696605.3500000*500000*5%,12,====A PVIFA A PVIFA A PVA ni n 由以上计算可知,每年还款138696元。

二、时代公司需要一台设备,买价为1600万元,可用10年。

如果租用,则每年年初需付租金200万元。

除此之外,买与租的其他情况相同。

假设利率为6%。

要求:用数据说明购买与租用何者为优。

解:利用先付年金现值计算公式计算出10年租金的现值。

(万元)32.156006.1*36.7*200%)61(**200)1(**10%,6,==+=+=PVIFA i PVIFA A XPVA n i n由以上计算可知,10年租金现值低于买价,因此租用较优。

三、某企业向银行借入一笔款项,银行贷款的年利率为10%,每年复利一次。

银行规定前10年不用还本付息,但从第11~20年每年年末偿还本息5000元。

要求:计算这笔借款的现值。

解:(元)11860386.0*145.6*5000**5000**10%,1010%,10,,0====PVIF PVIFA PVIF PVIFA A PV mi n i四、C 公司在2003年1月1日发行5年期债券,面值1000元,票面利率10%,于每年12月31日付息,到期一次还本。

要求解答一下问题:(1) 假定2003年1月1日金融市场上与该债券同类风险投资的利率是9%,该债券的发行价应定为多少?(2) 假定1年后该债券的市场价格为1049.06元,该债券于2004年1月1日的到期收益率是多少?(1) 解:元)债券的发行价格(1038.87 3.8897*10%*10000.6499*1000PVIFA *10%*1000PVIF 10009%,59%,5=+=+⨯=(2) 解:4,4,*%10*1000PVIF 10001049.06i i PVIFA +⨯=假设 i=9%,等式右边等于1032,假设i=8%,等式右边等于1066.2 利用插值法,%5.82.106610322.106606.1049%8%9%8=--=--i i。

财务管理学第三章练习题一、单项选择题1. 下列关于货币时间价值观念的说法,错误的是()。

A. 货币的时间价值是货币在无风险和通货膨胀情况下的价值B. 货币的时间价值与风险和通货膨胀无关C. 货币的时间价值是指货币随着时间的推移而产生的增值能力D. 货币的时间价值观念要求我们在进行财务决策时,要考虑资金的时间价值2. 在下列各项中,属于现值的是()。

A. 未来某一时点的现金流量B. 已知终值求年金C. 已知年金求终值D. 已知现值求终值3. 假设年利率为5%,则3年后的100元按单利计算的现值是()元。

A. 90.00B. 85.00C. 95.00D. 100.004. 某企业预计未来5年每年的现金流量均为100万元,如果折现率为10%,则未来5年现金流量现值总和为()万元。

A. 379.08B. 400C. 375D. 5005. 下列关于永续年金的说法,正确的是()。

A. 永续年金没有终止时间B. 永续年金的现值与折现率无关C. 永续年金的现值计算公式为:P = A / rD. 永续年金终值等于年金乘以期限二、多项选择题1. 下列关于货币时间价值的说法,正确的是()。

A. 货币的时间价值是指货币随着时间的推移而产生的增值能力B. 货币的时间价值与风险和通货膨胀无关C. 货币的时间价值观念要求我们在进行财务决策时,要考虑资金的时间价值D. 货币的时间价值观念适用于所有类型的投资和融资活动2. 下列关于现值和终值的说法,正确的是()。

A. 现值是指未来某一时间点上的现金流量折现到当前时点的价值B. 终值是指当前时点的一笔现金流量在未来某一时间点上的价值C. 现值和终值的计算与折现率无关D. 现值和终值的计算方法相同3. 下列关于单利和复利的说法,正确的是()。

A. 单利是指利息不再产生利息B. 复利是指利息可以产生利息C. 在相同利率和期限下,单利和复利的终值相等D. 在相同利率和期限下,复利的终值大于单利的终值4. 下列关于年金的说法,正确的是()。

《财务管理》第三章综合练习含答案1.某公司预计计划年度期初应付账款余额为200万元,1~3月份采购金额分别为 500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。

则预计一季度现金支出额是( )万元。

A.2100B. 1900C. 1860(正确答案)D. 1660答案解析:解析:预计一季度现金支出额= 200 + 500+600+800x70% = 1860 (万元)。

3.甲公司机床维修费为半变动成本,机床运行100小时时的维修费为250元,运行 150小时时的维修费为300元,机床运行时间为80小时时,维修费为( )元。

A.220B. 230(正确答案)C, 250D. 200答案解析:本题是对弹性预算法下公式法的考査。

计算式为y = a + bx,则有250 = a + bx 100, 3OO = a+bxl5O;联立方程解得,a = 150 (元),b=l (元/小时),则运行80 小时时的维修费=150+1x80 = 230 (元)。

4.下列各项中,不会对预计资产负债表中存货金额产生影响的是( )A.生产预算B.直接材料预算C.销售费用预算(正确答案)D.产品成本预算答案解析:销售费用预算只是影响利润表中数额,对存货项目没有影响。

选项C正确。

生产预算只涉及实物量指标,不涉及价值量指标,虽然它不会直接对预计资产负债表中存货金额产生影响,但是它对直接材料预算、产品成本预算有影响,从而间接影响预计资产负债表中存货金额,所以选项A错误。

5.下列有关预算作用的表述中,不正确的是 ( )。

A.通过规划、控制和引导经济活动,使企业经营达到预期目标B.是业绩考核的重要依据c.可以核算实际成本的执行结果(正确答案)D,可以实现企业内部各个部门之间的协调答案解析:本题的考点是预算的作用。

预算作为一种数量化的详细计划,它是对未来活动的细致、周密安排,是未来经营活动的依据,不是用来核算实际的执行结果。

2014年注会《财务成本管理》第3章练习及答案一、单项选择题1.ABC公司的经营资产销售百分比为70%,经营负债销售百分比为10%。

设ABC公司明年的外部融资销售增长比不超过0.4;如果ABC公司的销售净利率为10%,股利支付率为70%,假设没有可动用的金融资产,公司预计没有剩余资金,则ABC公司销售增长率的可能区间为()。

A.3.34%~10.98%B.7.25%~24.09%C.5.26%~17.65%D.13.52%~28.22%2.销售百分比法是预测企业未来融资需求的一种方法。

下列关于应用销售百分比法的说法中,错误的是()。

A.根据预计存货∕销售百分比和预计销售收入,可以预测存货的资金需求B.根据预计应付账款∕销售百分比和预计销售收入,可以预测应付账款的资金需求C.根据预计金融资产∕销售百分比和预计销售收入,可以预测可动用的金融资产D.根据预计销售净利率和预计销售收入,可以预测净利润3.下列企业的外部融资需求的计算公式,错误的为()。

A. 外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加B. 外部融资额=资金总需求-留存收益增加-可以动用的金融资产C. 外部融资额=新增销售额×(经营资产销售百分比-经营负债销售百分比)-预计销售额×销售净利率×(1-股利支付率)-可以动用的金融资产D. 外部融资额=预计经营资产增加-预计经营负债增加-可以动用的金融资产4.某企业预计2011年经营资产增加1000万元,经营负债增加200万元,留存收益增加400万元,销售增加2000万元,可以动用的金融资产为0,则外部融资销售增长比为()。

A. 20%B. 25%C. 14%D. 35%5.某企业20×1年年末经营资产总额为4000万元,经营负债总额为2000万元。

该企业预计20×2年度的销售额比20×1年度增加10%(即增加100万元),预计20×2年度销售净利率为10%,股利支付率为40%,假设可以动用的金融资产为34万。

第三章财务分析∙名词解释1财务分析2财务趋势分析3财务综合分析4比率分析法6构成比率7效率比率8相关比率9流动比率10速度比率11现金比率12现金流量比率13资产负债率14股东权益比率15权益乘数16产权比率17有形净值债务率18利息保障倍数19应收账款周转率20存货周转率21流动资产周转率22固定资产周转率23总资产周转率24资产报酬率25股东权益报酬率26销售毛利率27销售净利率28成本费用净利率29股利支付率30市盈率31市净率32比较财务比率33比较百分比较财务报表34比较财务比率35财务比率综合评分法36杜邦分析法∙判断题1投资者进行财务分析主要是了解企业的发展趋势2财务分析主要是以企业的财务报告为基础,日常核算资料只作为财务分析的一种补充资料。

3现金流量表是以现金为基础编制的财务状况变动表。

4 企业的银行存款是其他货币资金中不能随便用于支付的部分不应作为现金反映在现就流量表中。

5企业销售一批存货,无论货款是否收回,都可以使速度比率增大。

6企业用银行存款购买一笔期限为3个月、随时可以变现的国债,会降低现金比率。

7如果企业负债资金的利息低于其资产报酬率,则提高资产负债率可以增加所有者权益报酬率。

8偿债保障比率可以用来衡量企业通过经营活动所获得的现金偿还债务的能力。

9或有负债不实企业现时的债务,因此不会影响到企业的偿债能力。

10企业以经营租赁方式租入资产,虽然其租金不包括在负债中,但是也会影响到企业的偿债能力。

11企业的应收账款周转率越大,说明发生坏账损失的可能性越大。

12在企业的资本结构一定的情况下,提高资产报酬率可以使股东权益报酬率增大。

13成本费用净利率越高,说明企业为获得利润所付出的成本费用越多,则企业的获利能力越差。

14.每股利润等于企业的利润总额除以发行在外的普通股平均股。

15.市盈率越高的股票,其投资的风险也越大。

16.在利用财务比率综合分析法进行财务分析时,各项财务比率的标准评分值的确定,会直接影响到财务分析的结果。

一:单项选择题4.下列财务比率反映企业短期偿债能力的有()A.现金流量比率B.资产负债率C.偿债保障比率D.利息保障倍数5.下列财务比率反映企业营运能力的有()A.资产负债率B.流动比率C.存货周转率D.资产报酬率6.下列经济业务会使企业的速动比率提高的是()A.销售产成品B.收回应收账款C.购买短期债券D.用固定资产对外进行长期投资7.下列各项经济业务不会影响流动比率的是()A.赊购原材料B.用现金购买短期债券C.用存货对外进行长期投资D.向银行借款8.下列各项经济业务会影响企业资产负债率的是()A.以固定资产的账面价值对外进行长期投资B.收回应收账款C.接受投资者以固定资产进行的投资D.用现金购买股票9.某企业2005年主营业务收入净额为36000万元,流动资产平均余额为4000万元,固定资产平均余额为8000万元,假定没有其他资产,则该企业2005年的总资产周转率为()次A.3.0B.3.4C.2.9D.3.210.企业的应收账款周转率高,说明()A.企业的信用政策比较宽松B.企业的盈利能力较强C.企业的应收账款周转率速度较快D企业的坏账损失较多11.影响速动比率可信性的最主要因素()A.存货的变现能力B.短期证劵的变现能力C.产品的变现能力D.应收账款的变现能力12.企业大量增加速动资产可能导致的结果是()A.减少资金的机会成本B.增加资产的机会成本C.增加财务风险D.提高流动资产的收益率13.某公司年末会计报表上部分数据为:流动负债60万元,流动比率为2,速动比率为1.2,销售成本100万元,年初存货为52万元,则本年度存货周转次数为()A,1.65 B.2 C.2.3 D.1.4514.股权报酬率是杜邦分析体系中综合性最强、最具有代表的指标,通过杜邦分析可知,提高股权报酬率的途径不包括()A.加强销售管理,提高销售净利率B.加强资产管理,提高总资产周转率C.加强负债管理,降低资产负债率D. 加强负债管理,提高产权比率15.其他条件不变的情况下,下列经济业务可能导致资产报酬率下降的是()A:用银行存款支付一笔销售费用 B.用银行存款购入一台设备C.将可转换债券转换为普通股D.用银行存款归还银行借款16.某企业去年的销售净利率为5.5%,资产周转率为2.5,今年的销售净利率为4.5%,资产周转率为2.4。

若两年的资产负债率相同,则今年的净资产收益率比去年的变化趋势为()A下降 B.不变 C.上升 D.难以确定17.ABC公司无优先股,去年每股利润为4元,每股发放股利2元,留用利润在过去一年中增加了500万元,年底每股账面价值为30元,负债总额为5000万元,则该公司的资产负债率为()A30% B.33% C.40% D.44%18.下列各项中会使企业财务报表反映的偿债能力大于实际偿债能力的是()A.企业的长期偿债能力一向很好B.未作记录的为别的企业提供的信用担保C.未使用的银行贷款限额D.存在将很快处理的存货19.下列财务比率中,既能反映企业资产综合利用的效果,又能衡量债权人权益和所有者权益的报酬情况的是()A.销售利润率B.总资产报酬率C.产权比率D.利息保障倍数20.将积压的存货转为损失,将会()A.降低速动比率B.增加营运资本C.降低流动比率D.降低流动比率,也降低速动比率二、多项选择题1.对企业进行财务分析的主要目的是()A.评价企业的偿债能力B.评价企业的营运能力C.评价企业的获利能力D.评价企业的发展趋势E.评价企业投资项目的可行性3.现金等价物应具备的条件是()A.期限短B.流动性强C.易于转换为已知金额现金D.价值变动风险很小E.必须是货币形态4.财务分析按其分析的方法不同,可以分为()A.比率分析法B.比较分析法C.内部分析法D.外部分析法E.趋势分析法5.下列财务比率属于反映企业短期偿债能力的有()A.现金比率B.资产负债率C.到期债务本息偿付比率D.现金流量比率E.股权权益比率6.下列经济业务会影响流动比率的有()A.销售产成品B.偿还应付账款C.用银行存款购买固定资产D.用银行存款购买短期有价证劵E.用固定资产对外进行长期投资8.下列财务比率属于反映长期偿债能力的有()A.股东权益比率B.现金流量比率C.应收账款周转率D.偿债保障比率E.利息保障倍数9.下列经济业务会影响偿债保障比率的有()A.用银行存款偿还银行借款B.收回应收账款C.用银行存款购买固定资产D.发行公司债券E.用银行存款购买原材料10.下列各项因素会影响企业的偿债能力的有()A.已贴现末到期的商业承兑汇票B.经济诉讼案件C.为其他企业的银行借款提供担保D.经营租凭固定资产E.可动用的银行贷款指标11.下列财务比率属于反映企业营运能力的有()A.存货周转率B.现金流量比率C.固定资产周转率D.总资产周转率E.市盈率12.下列经济业务会影响企业存货周转率的有()A.收回应收账款B.销售产成品C.期末购买存货D.偿还应付账款E.产品完工验收入库13.下列经济业务会影响企业应收账款周转率的有()A.赊销产成品B.现销产成品C.期末收回应收账款D.发生销售退货E.发生销售折扣14. 下列经济业务会影响股份公司每股净资产的有()A.以固定资产的账面净值对外进行投资B.发行普通股C.支付现金股利D.用资本公积金转增股本E.用银行存款偿还债务15.企业财务状况的趋势分析常用方法有()A.比较财务报表法B.比较百分比财务报表法C.比较财务比率法D.图解法E.杜邦分析法16.杜邦分析系统主要反映的财务比率关系有()A.股东权益报酬率与资产报酬率及权益乘数之间的关系B.资产报酬率与销售净利率及总资产周转率之间的关系C.销售净利率与净利润及销售收入之间的关系D.总资产周转率与销售收入及资产总额之间的关系E.存货周转率与销售成本及存货余额之间的关系17.影响企业长期偿债能力的报表外因素有()A.为他人提供经济担保B.末决诉讼案件C.售出产品可能发生的质量事故赔偿D.准备近期内变现的固定资产E.经营租入长期使用的固定资产18.下列有关每股利润的说法正确的有()A.每股利润是衡量上市公司盈利能力的主要财务指标B.每股利润可以反映股票所含的风险C.每股利润适宜不同行业公司间的横向比较D.每股利润多,不一定意味着多分红E.每股利润反映普通股的获利水平19在其他条件不变的情况下,会引起总资产周转率指标上升的经济业务有()A.用现金偿还负债B.销售一批产品C.用银行存款购入一台设备D.用银行存款支付职工工资E.向银行借款20下列有关市盈率的说法不正确的是()A.市场对公司资产质量进行评价时通常使用市盈率指标B.如果市盈率为25,则属于正常的市盈率C.市盈率可以用于任何企业之间的比较D.市盈率可用于估计股票的投资报酬和风险E.市盈率越高,说明该股票越具有投资价值21.下列关于市净率的说法正确的有()A.市净率反映了公司市场价值与盈利能力之间的关系B.市净率反映了公司市场价值与账面价值之间的关系C.如果公司股票的市净率小于1,说明该公司股价低于每股净资产D.公司的发展前景越好,风险越低,其股票的市净率也会越低E.市净率越高的股票,其投资风险越小22.下列财务比率中属于反映企业发展能力的财务比率有()A.销售增长率B.资产增长率C.股东权益报酬率D.销售毛利率E.利润增长率三、计算与分析题1.【资料】海虹公司有关资料如下。

(1)海虹公司2009年12月31日的资产负债表如表3-----1所示。

表3-----1 海虹公司资产负债表(2)海虹公司2009年12月的利润表如表3-----2所示。

表3----2 海虹公司利润表表3---3 海虹公司现金流量表15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。

【要求】根据以上资料计算海虹公司2009年度的下列财务比率:(1)流动比率;(2)速动比率;(3)现金流量比率;(4)资产负债率(5)偿债保障率(6)利息保障倍数(7)应收账款周转率(8)存货周转率(9)总资产周转率(10)资产报酬率(11)股东权益报酬率(12)销售净利率(13)每股现金流量(14)每股利润(15)市盈率。

2.【资料】选定的财务比率的评分值与标准值如表3---4所示。

算海虹公司2009年度财务状况的综合评分。

3.【资料】某企业2009年销售收入为20万元,毛利率为40%,赊销比例为80%,销售净利率为16%,存货周转率为5次,期货存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为1.6,流动比率为2,流动资产占资产总额的28%,该企业期初资产总额为30万元。

该公司期末无待摊费用和待处理流动资产损失。

【要求】计算下列财务比率:(1)应收账款周转率;(2)总资产周转率(3)资产净利率4.【资料】某公司2009年的销售收入为62500万元,比上年提高28%,该公司正处于免税期。

有关的财务比率如表3----5所示。

(1)运用杜邦财务分析原理,比较2009年公司与同行业平均的净资产收益率,定性分析其差异的原因。

(2)运用杜邦财务分析原理,比较公司2009年与2008年的净资产收益率,定性分析其变化的原因。

6.某企业有关财务信息如下:(1)速动比率为2:1(2)长期负债是短期投资的4倍(3)应收账款为4000000元,是速动资产的50%,流动资产的25%,并同固定资产价值相等:(4)所有者权益总额等于营运资金,实收资本是末分配利润的2倍。