第04章 财务战略与预算W - 副本

- 格式:ppt

- 大小:1.13 MB

- 文档页数:21

财务管理财务战略与预算引言财务管理是指以有效地管理和利用资金、资产、负债和所有者权益,为企业实现其经营目标和持续发展提供支持的一种管理活动。

财务战略与预算是财务管理中的重要组成部分,对于企业的长期发展和稳定经营起着至关重要的作用。

本文将介绍财务战略与预算的概念、意义和实施过程,并探讨其对企业决策和绩效的影响。

财务战略的概念和意义财务战略是指企业在长期经营过程中确定和实施的用于获取和利用资金的策略和目标。

财务战略的制定需要考虑企业的经营环境、竞争对手、市场状况等因素,以及企业自身的战略定位和发展目标。

财务战略的核心目标是保障企业的长期盈利能力和稳定经营,为企业创造价值并提供资金支持。

财务战略的意义在于帮助企业实现其长期发展目标,并为各个部门和职能提供正确的财务指导和支持。

通过制定合理的财务战略,企业可以更好地规划和管理资金,提高企业的资本运作效率。

同时,财务战略还可以帮助企业降低财务风险,并为企业的扩张和投资提供合理的资金来源。

财务预算的概念和作用财务预算是指企业在一定时期内确定和安排的预期收入、支出和资金运作的计划。

财务预算的制定需要参考企业的财务目标、市场需求、经营策略等因素,并结合实际情况进行适当的调整和修正。

财务预算的核心内容包括预测和计划企业的收入、成本、利润、资金需求等方面。

财务预算的作用在于帮助企业实现财务目标,调整和控制企业的财务运营。

通过制定财务预算,企业可以对资金的流入和流出进行有效的控制和管理,降低财务风险,提高企业的盈利能力和财务稳定性。

同时,财务预算还可以作为决策的依据,帮助企业评估和选择各种经营策略,优化资源配置和利润增长。

财务战略与预算的实施过程财务战略与预算的实施过程可以分为以下几个关键步骤:1.确定企业的发展目标和战略定位。

在制定财务战略和预算之前,企业需要明确自身的发展目标和战略定位,包括市场定位、产品定位、竞争策略等,以便更好地制定财务目标和预算计划。

2.分析和评估企业的财务状况。

第四章财务战略与预算第1节财务战略一、财务战略的含义与特征1. 财务战略的含义“战略”源于军事领域,是对战争或重大战役的全局性规划。

企业战略是企业为实现整体价值,筹划企业所拥有的资源,对一系列长远或重大行动的动态统筹。

财务战略(Financial Strategy)是在企业总体战略目标的统筹下,以价值管理为基础,以实现企业财务管理目标为目的,以实现企业财务资源的优化配置为衡量标准,所采取的战略性思维方式、决策方式和管理方针。

财务战略是企业总体战略的重要组成部分,企业战略需要财务战略来支撑。

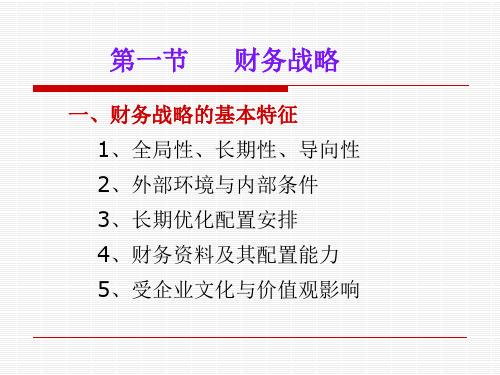

2.财务战略的特征财务战略具有战略的共性和财务特性,其特征有:(1)财务战略属于全局性、长期性和导向性的重大谋划;(2)财务战略设计企业的外部环境和内部条件;(3)财务战略是对企业财务资源的长期优化配置安排;(4)财务战略与企业拥有的财务资源及配置能力相关;(5)财务战略受到企业文化和价值观的重要影响。

二、财务战略的分类企业财务战略的类型可以从职能财务战略和综合财务战略两个角度来认识。

1.财务战略的职能类型企业的财务战略涉及企业财务管理的职能。

因此,财务管理的战略按照财务管理的职能领域可分为投资战略、筹资战略、营运战略和股利战略。

(1)投资战略(Investment Strategy)。

是设计企业长期、重大投资方向的战略性筹划。

企业重大的投资行业、投资企业、投资项目等筹划,属于投资战略问题。

(2)筹资战略(Financing Strategy)。

是涉及企业重大筹资方向的战略性筹划。

企业重大的首次发行股票、增值发行股票、发行大笔债务、与银行建立长期合作关系等战略性筹划,属于筹资战略问题。

(3)营运战略(Operating Strategy)。

是涉及企业营运资本的战略性筹划。

企业重大的营运资本策略、与重要供应商和客户建立长期商业信用关系等筹划,属于营运战略问题。

(4)股利战略(Dividend Strategy)。

财务管理学财务战略与预算引言财务管理是企业管理中至关重要的一部分。

财务战略和预算是财务管理的核心内容,对于企业的长期发展和短期运营都起着重要的作用。

本文将介绍财务管理中的财务战略和预算的概念、重要性以及相关的工具和技巧。

一、财务战略的概念与作用1.1 财务战略的定义财务战略是指企业为实现其长期目标而制定的财务目标和计划的总称。

它涵盖了企业的财务结构、资本结构、盈利模式、分配政策等方面的内容。

1.2 财务战略的作用财务战略对企业具有重要的作用:•指导企业的长期发展方向:财务战略将企业的长期目标与财务目标相结合,为企业的战略决策提供指导。

•优化资金运作:财务战略能够帮助企业合理配置资金,提高资金的使用效率,降低资金成本。

•提高企业综合竞争力:通过制定合理的财务战略,企业可以优化经营效益,提高盈利能力,增强竞争优势。

二、预算的概念与编制2.1 预算的定义预算是指企业在一定时期内,根据经营目标和预期财务状况,对收入、支出、利润等方面进行计划和控制的过程。

预算编制是财务管理中的核心内容之一。

2.2 预算的编制过程预算编制包括以下几个步骤:1.确定业务计划和目标:企业首先需要确定未来一定时期内的业务计划和目标,包括销售计划、生产计划、成本计划等。

2.预测收入和支出:基于业务计划和目标,企业需要对未来的收入和支出进行预测,包括销售收入、成本支出、管理费用等。

3.制定预算计划:根据预测的收入和支出,企业可以制定相应的预算计划,包括销售预算、生产预算、成本预算等。

4.审议和批准预算:制定好的预算计划需要经过相关部门和管理层的审议和批准,确保预算的合理性和可行性。

5.预算执行和控制:预算计划一旦得到批准,企业需要按照预算进行执行,并进行实际情况与预算之间的对比和分析,及时进行调整和控制。

2.3 预算的重要性与优势预算在财务管理中具有以下重要性和优势:•指导经营决策:预算能够为企业的经营决策提供参考和依据,帮助企业制定合理的经营计划和目标。

财务战略与预算1. 背景介绍财务战略和预算是企业财务管理中非常重要的一环。

财务战略是指企业为实现长期财务目标而制定的战略计划,主要包括财务目标、财务政策和财务决策的制定与执行。

预算是指企业在特定时间内制定的、以货币形式表达的、包括收入、支出和利润等方面的计划。

本文将从财务战略和预算的定义、重要性以及制定过程等方面进行探讨。

2. 财务战略的定义和重要性财务战略是企业在整体战略上制定的关于财务目标、政策和决策的一系列计划。

它主要包括以下几个方面:•财务目标:财务战略的第一步是明确企业的财务目标,如增加利润、提高股东回报率等。

财务目标应该与企业的整体战略和核心竞争力相一致。

•财务政策:财务战略制定了企业在资金运作、投资决策、融资策略等方面的规范和指导。

例如,企业可以制定适当的财务杠杆比例,确定合理的融资渠道,提高财务效率。

•财务决策:财务战略还涉及到企业在财务决策上的抉择和选择,包括投资项目的选择、收益分配政策的制定等。

财务决策的正确与否直接影响到企业的财务绩效和长期发展。

财务战略的重要性不言而喻。

首先,财务战略的制定可以帮助企业明确财务目标,为企业的经营决策和资源配置提供方向和依据。

其次,财务战略的实施可以提高企业的财务效率和盈利能力,增加企业的竞争优势。

再者,财务战略的有效执行可以增强企业的可持续发展能力,提高企业的价值。

3. 预算的定义和制定过程预算是企业为实现财务战略而制定的一套计划和控制工具。

它主要包括财务预测、预算编制和预算执行三个环节。

•财务预测:预算的编制需要基于对未来经济环境、市场需求、企业内部状况等方面的分析和预测。

通过财务预测,企业可以了解未来的收入情况、成本结构以及利润状况,为预算编制做出准确的基础。

•预算编制:在财务预测的基础上,企业需要编制详细的收入预算、成本预算和利润预算等。

预算编制需要充分考虑企业的经营策略、财务目标和市场环境等因素,制定合理的目标和计划。

•预算执行:预算的制定只是第一步,实施和执行才是关键。