豆粕期权套期保值案例分析31页PPT

- 格式:ppt

- 大小:2.11 MB

- 文档页数:2

豆粕近期可能将筑10/11年度低位区域,多头套保正当其时——饲料企业套保建议文前引导一、豆粕走势预测: (1)二、价格影响因素分析: (1)三、其他因素说明: (6)四、走势结论及套保操作事项说明: (6)一、豆粕走势预测:2008年的大幅下跌之后,豆粕持续为反弹走势,今年6月中旬以来,豆粕持续上涨,在11月10日,豆粕见到了此波上涨的最高点,也是两年以来的最高点3564一线。

11月10日以来,豆粕受国家调控预期及周边品种下跌影响,连续大幅下挫,根据我们技术分析及价格影响因素分析,认为豆粕价在3000-3200区间支撑强劲,可能将为10/11年度的价格相对低位区间。

后势价格可能将逐步走升。

对于担心豆粕价格上涨的饲料企业来说,豆粕套保恰逢入场时机。

二、价格影响因素分析:1、宏观经济(1)从国内看,期货品种价格面临来自政策调控方面的阶段性压力。

近期央行收紧流动性的政策频出:自2010年10月20日起,中国人民银行上调金融机构人民币存贷款基准利率。

金融机构一年期存款基准利率上调0.25个百分点,由现行的2.25%提高到2.50%;一年期贷款基准利率上调0.25个百分点,由现行的5.31%提高到5.56%;其他各档次存贷款基准利率据此相应调整。

从2010年11月16日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

而相应的统计数据却显现后期流动性收紧的压力仍存,下表为中国国家统计局公布的近期中国经济运行数据:从以上数据看,GDP、工业增加值保持较高增长,但增速回落;贷款及存款增速减缓;居民消费价格持续较快增长,需要收紧性政策,期货品种价格面临的来自政策调控方面的压力增加。

在近期价格回落之后,此方面压力进行了一些消化。

(2)第二轮量化宽松政策启动,为美国经济发展铺路。

近期公布的美国三季度GDP环比年化增长率为2%。

该数据二季度为1.7%,一季度为3.7%,低于市场2.1%的预期。

许多经济学家担心,经济增长处于2%附近的区间不利,他们一般称这一区间为“滞速区”,此时经济很容易受到不利因素的影响而陷入负增长。

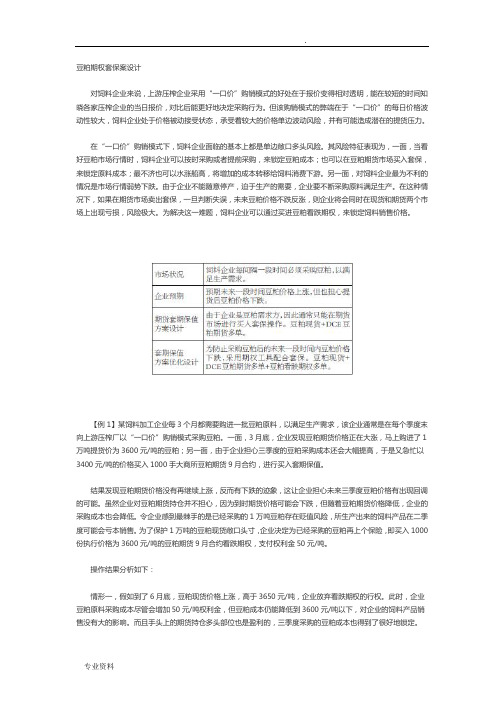

豆粕期权套保案设计对饲料企业来说,上游压榨企业采用“一口价”购销模式的好处在于报价变得相对透明,能在较短的时间知晓各家压榨企业的当日报价,对比后能更好地决定采购行为。

但该购销模式的弊端在于“一口价”的每日价格波动性较大,饲料企业处于价格被动接受状态,承受着较大的价格单边波动风险,并有可能造成潜在的提货压力。

在“一口价”购销模式下,饲料企业面临的基本上都是单边敞口多头风险。

其风险特征表现为,一面,当看好豆粕市场行情时,饲料企业可以按时采购或者提前采购,来锁定豆粕成本;也可以在豆粕期货市场买入套保,来锁定原料成本;最不济也可以水涨船高,将增加的成本转移给饲料消费下游。

另一面,对饲料企业最为不利的情况是市场行情弱势下跌。

由于企业不能随意停产,迫于生产的需要,企业要不断采购原料满足生产。

在这种情况下,如果在期货市场卖出套保,一旦判断失误,未来豆粕价格不跌反涨,则企业将会同时在现货和期货两个市场上出现亏损,风险极大。

为解决这一难题,饲料企业可以通过买进豆粕看跌期权,来锁定饲料销售价格。

【例1】某饲料加工企业每3个月都需要购进一批豆粕原料,以满足生产需求,该企业通常是在每个季度末向上游压榨厂以“一口价”购销模式采购豆粕。

一面,3月底,企业发现豆粕期货价格正在大涨,马上购进了1万吨提货价为3600元/吨的豆粕;另一面,由于企业担心三季度的豆粕采购成本还会大幅提高,于是又急忙以3400元/吨的价格买入1000手大商所豆粕期货9月合约,进行买入套期保值。

结果发现豆粕期货价格没有再继续上涨,反而有下跌的迹象,这让企业担心未来三季度豆粕价格有出现回调的可能。

虽然企业对豆粕期货持仓并不担心,因为到时期货价格可能会下跌,但随着豆粕期货价格降低,企业的采购成本也会降低。

令企业感到最棘手的是已经采购的1万吨豆粕存在贬值风险,所生产出来的饲料产品在二季度可能会亏本销售。

为了保护1万吨的豆粕现货敞口头寸,企业决定为已经采购的豆粕再上个保险,即买入1000份执行价格为3600元/吨的豆粕期货9月合约看跌期权,支付权利金50元/吨。

豆粕套期保值原理及案例一、豆粕概述豆粕作为一种大豆压榨提油过程中所产生的副产品,由于其具有较高的蛋白含量,豆目前是制作牲畜与家禽饲料的主要原料,还可以用于制作糕点食品,健康食品以及化妆品和抗菌素原料。

中国是豆粕的净出口国,随着经济的发展,居民对肉制品的消费逐渐增加,豆粕的需求也逐年增长。

二、套期保值概述(一)套期保值的概念套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

(二)套期保值的基本特征套期保值的基本作法是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。

从而在"现"与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

(三)套期保值的经济原理1.同种商品的期货价格走势与现货价格走势一致;2.现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致。

(四)套期保值的逻辑原理套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性,即当期货合约临近到期日时,两者价格的差异接近于零,否则就有套利的机会,因而,在到期日前,期货和现货价格具有高度的相关性。

在相关的两个市场中,反向操作,必然有相互冲销的效果。

(五)套期保值的操作原则1.商品种类相同原则;2.商品数量相等原则;3.月份相同或相近原则;4.交易方向相反原则。

三、套期保值的应用(一)买入套期保值入的现货商品数量相等、交割日期相同或相近的该商品期货合约,即预先在期货市场上买空,持有多头头寸。

豆粕期权套保方案设计对饲料企业来说,上游压榨企业采用“一口价”购销模式的好处在于报价变得相对透明,能在较短的时间内知晓各家压榨企业的当日报价,对比后能更好地决定采购行为。

但该购销模式的弊端在于“一口价”的每日价格波动性较大,饲料企业处于价格被动接受状态,承受着较大的价格单边波动风险,并有可能造成潜在的提货压力。

在“一口价”购销模式下,饲料企业面临的基本上都是单边敞口多头风险。

其风险特征表现为,一方面,当看好豆粕市场行情时,饲料企业可以按时采购或者提前采购,来锁定豆粕成本;也可以在豆粕期货市场买入套保,来锁定原料成本;最不济也可以水涨船高,将增加的成本转移给饲料消费下游。

另一方面,对饲料企业最为不利的情况是市场行情弱势下跌。

由于企业不能随意停产,迫于生产的需要,企业要不断采购原料满足生产。

在这种采购成本3600元/吨尽管高于现货市场即时价格,但由于看跌期权开始发挥收益补偿作用,采购的豆粕成本仍能保持仅比现货即时价高50元/吨(权利金)的水平,豆粕价格下跌对企业饲料产品的销售利润仍无大的影响。

此时,企业手头上的期货持仓部位也出现亏损,但三季度企业豆粕采购成本在同期跌幅大致相当。

6月底,企业向上游压榨油厂采购新一批豆粕的成本仍然能得到很好地锁定。

由此可见,采用期权与期货工具的综合配套,无论豆粕价格是涨还是跌,饲料企业的原料采购成本和销售利润都能得到保证。

B“基差销售”模式下的豆粕期权套保方案设计对饲料企业来说,参与“基差销售”模式的益处在于,一是相比远期“一口价合同+期货套期保值”模式可减少1倍以上的资金占用;二是该模式使得买方拥有点价和定价权,经销商和饲料厂可以凭自身对市场价格的判断能力增加或降低豆粕采购成本的几率。

参与“基差销售”模式的弊端在于,经销商和饲料厂在相应的套保操作中难度加大,特别是对市场价格走势判断失误时,点价的时机把握不好也会相应增加一定的经营风险。

这是因为通常买方在豆粕价格出现大跌后,认为市场价格比较低了,或者是对未来价格看涨时才会完成点价。

豆粕期权套保案设计对饲料企业来说,上游压榨企业采用“一口价”购销模式的好处在于报价变得相对透明,能在较短的时间知晓各家压榨企业的当日报价,对比后能更好地决定采购行为。

但该购销模式的弊端在于“一口价”的每日价格波动性较大,饲料企业处于价格被动接受状态,承受着较大的价格单边波动风险,并有可能造成潜在的提货压力。

在“一口价”购销模式下,饲料企业面临的基本上都是单边敞口多头风险。

其风险特征表现为,一面,当看好豆粕市场行情时,饲料企业可以按时采购或者提前采购,来锁定豆粕成本;也可以在豆粕期货市场买入套保,来锁定原料成本;最不济也可以水涨船高,将增加的成本转移给饲料消费下游。

另一面,对饲料企业最为不利的情况是市场行情弱势下跌。

由于企业不能随意停产,迫于生产的需要,企业要不断采购原料满足生产。

在这种情况下,如果在期货市场卖出套保,一旦判断失误,未来豆粕价格不跌反涨,则企业将会同时在现货和期货两个市场上出现亏损,风险极大。

为解决这一难题,饲料企业可以通过买进豆粕看跌期权,来锁定饲料销售价格。

【例1】某饲料加工企业每3个月都需要购进一批豆粕原料,以满足生产需求,该企业通常是在每个季度末向上游压榨厂以“一口价”购销模式采购豆粕。

一面,3月底,企业发现豆粕期货价格正在大涨,马上购进了1万吨提货价为3600元/吨的豆粕;另一面,由于企业担心三季度的豆粕采购成本还会大幅提高,于是又急忙以3400元/吨的价格买入1000手大商所豆粕期货9月合约,进行买入套期保值。

结果发现豆粕期货价格没有再继续上涨,反而有下跌的迹象,这让企业担心未来三季度豆粕价格有出现回调的可能。

虽然企业对豆粕期货持仓并不担心,因为到时期货价格可能会下跌,但随着豆粕期货价格降低,企业的采购成本也会降低。

令企业感到最棘手的是已经采购的1万吨豆粕存在贬值风险,所生产出来的饲料产品在二季度可能会亏本销售。

为了保护1万吨的豆粕现货敞口头寸,企业决定为已经采购的豆粕再上个保险,即买入1000份执行价格为3600元/吨的豆粕期货9月合约看跌期权,支付权利金50元/吨。

豆粕套期保值案一.套期保值需要遵循的原那么期货市场对保值者来说是回避风险的场所,企业进入期市进展保值,实际操作需要一定策略与技巧,才能到达预期的目的与效果,一般说来,进入期货市场应根据企业的实际情况而事先做好保值方案,同时要遵循保值原那么,这样才能使期货市场真正对企业的经营起到保驾护航的作用。

为更好的躲避市场风险,到达有效的套期保值目的,套期保值交易必须遵循以下几点原那么:(一)专人负责的原那么贵公司高级管理层应重视套期保值工作,做到专人负责;企业领导应经常了解企业套期保值的具体情况。

这既是对具体操作者的一种支持;也起到了监视防作用,防由于某个人的重大失误而导致恶性事件的发生,造成不可挽回的经济损失。

〔二〕以防御现货经营风险为目的原那么企业套期保值者的目标是在转移价格风险后而专心致力于经营,获取正常经营利润。

企业从事期货交易的根本目的就是锁定采购本钱与销售利润,通过期货市场的操作,将现货经营中的价格风险转嫁出去,保证正常经营利润的实现。

〔三〕交易向相反、商品种类一样、商品数量相等、交货月份一样或相近的原那么一般情况下企业对套期保值头寸数量应作出限制,以不超过现货商品规模为限。

但对于企业来讲,根据企业的实际情况,由于企业套期保值经历缺乏等原因,建议企业对采购的豆粕数量仅做局部套期保值。

〔四〕考虑本钱和预期利润水平的原那么在参与套期保值业务的时候,企业一定要考虑到生产本钱、销售本钱以及交易本钱,一定要作好对未来利润额度的核算。

企业最终决定是否进展套期保值和如进展套期保值,就是要考虑躲避风险带来的利益和付出本钱之间的关系,套期保值者的本钱有:〔1〕交易手续费面的本钱。

期货交易要交纳期货交易的手续费,如果企业要进展实物交割,还需要考虑交割手续费。

〔2〕资金占用面的本钱。

占用资金是要支付利息的,这就构成期货交易的资金本钱。

期货交易要交纳交易保证金,在我国,保证金水平并不高,一般只是合约价值量的5%左右,豆粕的保证金收取标准为5%,期货经纪公司收取一般高三个百分点左右。

豆粕期货套期保值研究【摘要】二十一世纪以来,我国金融市场不断的发展与完善,期货市场迅速发展,基本上可以说是成为了现如今经济全球化发展趋势中的重要标志性特征之一。

豆粕是大豆经过提取,变成豆油后得到的一种副产品,其价格波动的影响范围广、冲击面大,在期货市场中占有重要地位。

本文运用模型,对比从而得到套期保值比例系数,使得企业可以有效的进行风险规避。

一.导论(一)研究背景21世纪后,中国金融市场不断发展,但还是存在了一些问题,随着国家有关部门出台的政策,很多情况也在不断的改善。

期货,是随着债券、股票等有价证券的成长而产生出来的金融衍生物。

近几年来,期货交易从发展中国家到发达国家发展十分迅速,基本上可以说是成为了现如今经济全球化发展趋势中的重要标志性特征之一。

豆粕期货经过套期保值后可以让价格和销量起到最基本的保险作用,同时安排制定生产的计划,为不利的价格波动提供保障,以及固定成本、稳定利润的获取,为企业在定价、销售和购买中的策略上提供了更好的灵活性。

本文意在确定对于文章中所使用的豆粕数据,运用最小二乘回归模型,B-var模型,从而得到的套期保值比例系数,使得企业可以有效的进行风险规避。

1.国内外研究动态柴宁于2012年在期货套期保值策略在粮企中的应用研究中基于最小二乘法的简单线性模型计算套期保值率方法,所得套期保值率与双变量自回归模型保值效果相当,优于最小方差套期保值模型的保值效果。

裴勇,刘晓雪于2016年在引入基差影响因素的套期保值模型优化与效用对比分析,稳定性高于未经基差影响因素调整的情况。

Holmes在1995年对FTSE100期货合约在1984到1992年之间的套期保值有效性进行了研究,结果显示与没有进行套期保值的资产组合对比,套期保值的资产组合可以减少超过80%的风险。

Brooks,Henry&Persand利用FTSE100股票指数和股票指数期货合同一共3580日观测值,采用随时间变化的套期保值比率和运用对称的多元GARCH模型会进一步分别降低样本内和样本外5%和2%的未保值下的方差。

豆粕期权基础知识PPT文字讲稿第一页——封面豆粕期权基础知识第二页——一、期权的产生由来1、圣经记载《圣经·创世纪》雅各布为了跟拉班的女儿瑞切尔结婚,就签订了一份协议,只要为拉班工作七年,就可以取到这位女儿。

雅各布劳作七年就相当于交给拉班的“权力金”,以此换来与拉班女儿瑞切尔结婚的“权利”。

但他没有义务必须娶她。

2、公元前七世纪,古希腊哲学家泰勒斯预测橄榄丰收,于是泰勒斯找到了当地拥有榨油器的人,支付了一小笔费用,即“权力金”,锁定了明年的榨油器使用权,如果到时能以更低的价格租到榨油器,泰勒斯就可以放弃约定价格的使用权。

一年后橄榄果然大丰收,泰勒斯靠获得了丰厚的利润。

3、到了17世纪30年代末,荷兰人已经懂得利用期权管理郁金香交易的风险了。

当时郁金香是身份的象征,受到狂热追捧,但从种植者无法事先确定价格变动风险。

批发商通过向种植者购买认购期权的方式,在合约中锁定了未来郁金香的最高进货价格。

收购节到来时,如果郁金香的市场价格比合约规定的价格还低,批发商就放弃期权,选择以更低的市场价购买郁金香,但是要损失当初“权力金”。

就这样郁金香期权应运而生了。

第三页——二、国际期权市场发展状况1、1973年芝加哥期权交易所CBOE成立,期权开始进入标准化发展阶段。

20世纪80年代,期权定价理论应用于实践,商品期权交易快速发展。

目前美国的商品期权交易覆盖原油、谷物类、工业金属、软商品(咖啡)等品种。

2、欧洲期权市场发展历史最悠久。

17世纪的郁金香期权就得到广泛应用。

欧洲布伦特原油期货期权是成交最活跃商品期权,其次是LME。

20世纪70年代末,伦敦证券交易所开辟LTOM,荷兰成立EOE,形成了金融期货期权的雏形。

欧元区统一货币后,为股指期权带来深刻变化,目前欧洲期货交易所有73只股指期权。

交易所的合并后,欧洲期货交易所、泛欧交易所成为最重要的期权交易所。

目前期权类的成交品种包括股票期权、股指期权、ETF期权、短期利率期权、长期利率期权、商品期权、外汇期权。