概率论公式大全

- 格式:pdf

- 大小:350.21 KB

- 文档页数:13

概率公式整理1.随机事件及其梅率/I kjQ = Q吸收律,= JAu(Afi) = AP(A) = l-P(A)若 4uB=>P(B-4) = P(B)-P(A)对任意两个事件< B.有P(B-A) = P(B) - P(AB)加法公式,对任意两个事件4,乩有P (AuB ) = P (A )^P (H )-P (Afi )P (A<J B )<P (A ) + P (B}p (Ck )=£p(T )—+ £P (4也d )+・+(T )zpsd …月”)c=l i«ll£i< j<k<M3. 条件摄率P{B\A )=琴晋桑法公式I \AB }=P (A )T \B \A )(/yj )>o ) P (仏…4, K 4 )应2⑷…P ( &⑷2…<l )(P (仆2・・4)>0)全權率公式 P (/)= £P (MJ =£p(^).p (/f|^)/=! ZBg 公式他代需=严皿反演 AuB = AB2.權率的定义及其计算~AB -A <JB U4=n7p|4=u^/=i r=iz=i 心 iAr\Cl = A /fr>0 = 0 Ar\(Au fi) = AA-B = AB = A-(AB)%)£P(E)P(衲)4. 随机变量及其分布P(a<X< b) = P(X </>)-P(X < a)=F(b)-F(a)5. 离散型廈机变量(1) U-l 分布 P(% = A) = /?*(l-p)*-*,= 0,1⑵二项分布 3(仏p)若 P(/O=p ,P(X = k) = C^p k (\-pY \ k6. 连续型随机变童分布函数计算* Pnssion 定理 liin np n = A > 0 •有C» 几"几)n->x/f-A一& =e —— k\k = 0」Z …(3) Poisson 分布 P(A)p (X=k) = eA Ar!(1)均匀分布 V(a.b) f(x) = \b-a^a<x<b0,()•其他⑵指数分布E") f(x) =x>0其他 F (X )=\^e0、 x<0严,xAO⑶正杰分布N(〃Y 2)!- (•匕"F-oc < x < +oc F(x)=* A(0J)—标准正态分布(p(x) = -j —-e 2-oo<x < +oo ①(x) = J e Q -oo <x < +oo7•多维廈机变童及英分布二维廈机变童(X")的分布函数 F(x,y)=匸匸/("Md v边螺分布函数与边垛密度函数(A )=匸 £ V(w,v)JvJw f x (x) = [:/(x,")dv& 连续型二维蘆机变量(1)区域G上的均匀分布,U(G)1-/ra (2)二维正态分布/(X」)=]2zzcr1cr2^Jl — p2OO < X < +8,—8 < y < +89. 二维随机变量的条件分布/(x, y)=f x(x)f Y\x(川)f x=AC V)A|K(4^ AW>0fxM =匚f(x9y)dy =匚/即(巾)•斤(刃妙f Y(y)=匚/(•皿=匚屁(y\x Vx(x)dx•ZW) A(v) •A|,Y3X)/Y(X) -fAy)-几(y|x)= /(2)心(巾”2)JxMio敦学期望E(X) = [〉r(x)dxG★•1Rt机变量議敷的效学期望X 的A 阶原点矩E(X k )X 的Jt 阶绝对原点矩E(\ X I*)X 的A 阶中心矩 E((X-E(X))k )X 的方差 Zf((Z-£(X))2)=D(%) X,F 的阶混合原点矩 E(XW)X,y 的 A + / 阶混合中心矩 £((%-E (x ))x (r-E (y ))/) X 』的二阶混合原点矩 E(XY)X,y 的二阶混合中心矩X.}的协方差 E ((X-E(X))(Y-E(Y)))X 的方差 D(X)-E((X-E(X))2) D(X) = E(X 2)-E 2(X}协方差 cov( Y, Y) = E ((X-E(x)x y-£(y»)= E( AT) - E(X)E(Y)= ±-(D(X±Y)-D(X)-D(Y))相犬呑数P VTX 」•的相关系数(X-E(X))(y-E(K))lcov(x±r)y[D(X)4D(Y)。

概率公式大全概率公式大全(上篇)概率公式在概率论中起着非常重要的作用,它们用于描述随机事件的发生概率以及事件之间的关系。

本文将介绍一些常见的概率公式,帮助读者更好地理解和应用概率论。

1. 基本概率公式1) 事件的概率公式:在概率论中,事件的概率通常用P(A)表示,其中A表示一个事件。

事件A的概率可以用下述公式计算:P(A) = N(A) / N(S)其中,N(A)表示事件A发生的次数,N(S)表示样本空间S 中的总次数。

2) 样本空间的概率公式:当样本空间S的每个样本点发生的概率相同且为1/N(S)时,我们可以使用下述公式计算事件A的概率:P(A) = N(A) / N(S)这个公式在实际问题中应用广泛,是基本的概率公式之一。

2. 条件概率公式1) 条件概率的定义:在事件B发生的条件下,事件A发生的概率称为A在B 条件下的条件概率,用P(A|B)表示。

条件概率的计算公式如下:P(A|B) = P(A ∩ B) / P(B)其中,P(A ∩ B)表示事件A与事件B同时发生的概率。

2) 乘法公式:乘法公式是条件概率的推广形式,用于计算两个事件同时发生的概率。

根据乘法公式,我们可以得到:P(A ∩ B) = P(A|B) * P(B)这个公式在计算复杂事件的概率时非常有用。

3. 全概率公式全概率公式用于计算一个事件发生的总概率,它假设事件发生的样本空间可以划分为若干个互斥事件。

全概率公式如下:P(A) = Σi P(A|Bi) * P(Bi)其中,Bi表示样本空间S的一个划分,P(A|Bi)表示在Bi条件下事件A发生的概率。

这个公式可以在一些复杂问题中计算事件发生的概率,非常实用。

4. 贝叶斯公式贝叶斯公式是条件概率公式的逆运算,用于通过已知的条件概率反推出相反的条件概率。

根据贝叶斯公式,可以得到:P(A|B) = P(B|A) * P(A) / P(B)其中,P(A)和P(B)分别表示事件A和事件B的概率。

第一章随机事件和概率(1)排列组合公式从m个人中挑出n个人进行排列的可能数。

从m个人中挑出n个人进行组合的可能数。

(2)加法和乘法原理加法原理(两种方法均能完成此事):m+n某件事由两种方法来完成,第一种方法可由m种方法完成,第二种方法可由n 种方法来完成,则这件事可由m+n 种方法来完成。

乘法原理(两个步骤分别不能完成这件事):m×n某件事由两个步骤来完成,第一个步骤可由m种方法完成,第二个步骤可由n 种方法来完成,则这件事可由m×n 种方法来完成。

(3)一些常见排列重复排列和非重复排列(有序)对立事件(至少有一个)顺序问题(4)随机试验和随机事件如果一个试验在相同条件下可以重复进行,而每次试验的可能结果不止一个,但在进行一次试验之前却不能断言它出现哪个结果,则称这种试验为随机试验。

试验的可能结果称为随机事件。

(5)基本事件、样本空间和事件在一个试验下,不管事件有多少个,总可以从其中找出这样一组事件,它具有如下性质:①每进行一次试验,必须发生且只能发生这一组中的一个事件;②任何事件,都是由这一组中的部分事件组成的。

这样一组事件中的每一个事件称为基本事件,用来表示。

基本事件的全体,称为试验的样本空间,用表示。

一个事件就是由中的部分点(基本事件)组成的集合。

通常用大写字母A,B,C,…表示事件,它们是的子集。

为必然事件,Ø为不可能事件。

不可能事件(Ø)的概率为零,而概率为零的事件不一定是不可能事件;同理,必然事件(Ω)的概率为1,而概率为1的事件也不一定是必然事件。

(6)事件的关系与运算①关系:如果事件A的组成部分也是事件B的组成部分,(A发生必有事件B发生):如果同时有,,则称事件A与事件B等价,或称A等于B:A=B。

A、B中至少有一个发生的事件:A B,或者A+B。

属于A而不属于B的部分所构成的事件,称为A与B的差,记为A-B,也可表示为A-AB或者,它表示A发生而B不发生的事件。

概率论与数理统计公式大全概率论和数理统计作为数学的两个重要分支,被广泛应用于各个领域。

无论是在学术研究还是实际应用中,熟悉并掌握相关的公式是非常重要的。

本文将为您提供概率论与数理统计公式的大全,帮助您更好地理解和应用这两门学科。

一、概率论公式1. 概率公式- 概率的定义:P(A) = N(A) / N(S),其中P(A)表示事件A发生的概率,N(A)代表事件A的样本点个数,N(S)表示样本空间中的样本点总数。

- 加法法则:P(A∪B) = P(A) + P(B) - P(A∩B),其中P(A∪B)表示事件A或事件B发生的概率,P(A∩B)表示事件A和事件B同时发生的概率。

- 乘法法则:P(A∩B) = P(A) × P(B|A),其中P(B|A)表示在事件A 发生的条件下,事件B发生的概率。

2. 条件概率公式- 条件概率的定义:P(A|B) = P(A∩B) / P(B),其中P(A|B)表示在事件B发生的条件下,事件A发生的概率。

- 全概率公式:P(A) = ∑[P(Bi) × P(A|Bi)],其中Bi为样本空间的一个划分,P(Bi)表示事件Bi发生的概率,P(A|Bi)表示在事件Bi发生的条件下,事件A发生的概率。

3. 事件独立性公式- 事件A和事件B独立的定义:P(A∩B) = P(A) × P(B),即事件A和事件B同时发生的概率等于事件A发生的概率乘以事件B发生的概率。

- 事件的相互独立:若对于任意的事件A1,A2,...,An,有P(A1∩A2∩...∩An) = P(A1) × P(A2) × ... × P(An),则称事件A1,A2,...,An相互独立。

4. 随机变量- 随机变量的定义:随机变量X是样本空间到实数集的映射。

- 随机变量的分布函数:F(x) = P(X≤x),表示随机变量X小于等于x的概率。

- 随机变量的概率密度函数(连续型随机变量):f(x)是非负函数,且对于任意实数区间[a, b],有P(a≤X≤b) = ∫[a, b]f(x)dx。

概率公式大全范文概率公式是数学中一类形式化表示概率的数学等式或等价关系的公式。

在概率论与数理统计中,概率公式可用于计算事件的概率、独立事件的联合概率、条件概率等。

以下是一些常见的概率公式:1.基本概率公式:-对于一个事件A,其概率可以表示为P(A)=n(A)/n(S),其中n(A)表示事件A发生的次数,n(S)表示样本空间S中的总次数。

2.加法公式:-对于两个事件A和B,其并集事件A∪B的概率可以表示为P(A∪B)=P(A)+P(B)-P(A∩B),其中P(A∩B)表示事件A和B的交集的概率。

3.乘法公式:-对于两个事件A和B,其交集事件A∩B的概率可以表示为P(A∩B)=P(A)×P(B,A),其中P(B,A)表示在事件A已经发生的条件下,事件B发生的概率。

4.全概率公式:-对于一系列互斥事件A1,A2,...,An,其并集事件A的概率可以表示为P(A)=P(A,A1)P(A1)+P(A,A2)P(A2)+...+P(A,An)P(An),其中P(A,Ai)表示在事件Ai已经发生的条件下,事件A发生的概率。

5.贝叶斯公式:-对于一系列互斥事件A1,A2,...,An,且事件A的概率不为零,给定事件B发生的条件下,事件Ai发生的概率可以表示为P(Ai,B)=(P(B,Ai)×P(Ai))/P(B),其中P(B,Ai)表示在事件Ai已经发生的条件下,事件B发生的概率。

6.期望值公式:- 对于一个离散随机变量X,其期望值E(X)可以表示为E(X) = Σ(xi × P(X = xi)),其中xi 是X的可能取值,P(X = xi)表示X取值为xi的概率。

7.方差公式:- 对于一个随机变量X,其方差Var(X)可以表示为Var(X) = E(X^2) - (E(X))^2,其中E(X)表示X的期望值。

8.二项分布的概率公式:-对于n个独立的重复试验,每个试验的成功概率为p,其中x次成功的概率可以表示为P(X=x)=C(n,x)×p^x×(1-p)^(n-x),其中C(n,x)表示组合数。

概率论与数理统计公式以下是概率论与数理统计中常见的公式整理:1.基本概率公式:P(A) = n(A) / n(S),其中A 为事件,n(A) 为事件A 发生的基数,n(S) 为样本空间的基数。

2.条件概率公式:P(A|B) = P(A∩B) / P(B),其中A 和B 为两个事件,P(A∩B) 表示事件A 和事件B 同时发生的概率,P(B) 表示事件B 发生的概率。

3.全概率公式:P(A) = ΣP(A|Bi) * P(Bi),其中Bi 为互不相交的事件,P(Bi) 表示事件Bi 发生的概率,P(A|Bi) 表示在事件Bi 发生的条件下,事件A 发生的概率。

4.贝叶斯公式:P(Bi|A) = P(A|Bi) * P(Bi) / ΣP(A|Bj) * P(Bj),其中Bi 为互不相交的事件,P(Bi) 表示事件Bi 发生的概率,P(A|Bi) 表示在事件Bi 发生的条件下,事件A 发生的概率,P(A|Bj) 表示在事件Bj 发生的条件下,事件A 发生的概率。

5.随机变量的期望值:E(X) = Σxi * P(xi),其中X 为随机变量,xi 为随机变量X 取的第i 个值,P(xi) 表示X 取xi 的概率。

6.随机变量的方差:Var(X) = E((X - E(X))^2),其中X 为随机变量,E(X) 表示X 的期望值。

7.正态分布的概率密度函数:f(x) = (1 / (σ* √(2π))) * e^(-((x-μ)^2 / (2σ^2))),其中μ为正态分布的均值,σ为正态分布的标准差。

8.标准正态分布的概率密度函数:f(x) = (1 / √(2π)) * e^(-x^2 / 2),其中x 为标准正态分布的随机变量。

9.两个随机变量的协方差:Cov(X,Y) = E((X - E(X)) * (Y - E(Y))),其中X 和Y 为两个随机变量,E(X) 和E(Y) 分别表示X 和Y 的期望值。

全概率论公式总结概率公式整理1.随机事件及其概率吸收律:A AB A A A A =⋃=∅⋃Ω=Ω⋃)( AB A A A AA =⋃⋂∅=∅⋂=Ω⋂)()(AB A B A B A -==-反演律:B A B A =⋃ B A AB ⋃=ni ini iA A 11=== ni ini iA A 11===2.概率的定义及其计算:)(1)(A P A P -= 若B A ⊂ )()()(A P B P A B P -=-⇒对任意两个事件A , B , 有 )()()(AB P B P A B P -=-加法公式:对任意两个事件A , B , 有 )()()()(AB P B P A P B A P -+=⋃ )()()(B P A P B A P +≤⋃)()1()()()()(2111111n n nnk j i kjinj i jini i n i i A A A P A A A P A A P A P A P -≤<<≤≤<≤==-+++-=∑∑∑3.条件概率 ()=A B P)()(A P AB P 乘法公式 ())0)(()()(>=A P A B P A P AB P ()())0)(()()(12112112121>=--n n n n A A A P A A A A P A A P A P A A A P全概率公式∑==ni i AB P A P 1)()( )()(1i ni i B A P B P ⋅=∑=Bayes 公式)(A B P k )()(A P AB P k =∑==n i i i k k B A P B P B A P B P 1)()()()( 4.随机变量及其分布 分布函数计算)()()()()(a F b F a X P b X P b X a P -=≤-≤=≤<5.离散型随机变量 (1) 0 – 1 分布1,0,)1()(1=-==-k p p k X P k k(2) 二项分布 ),(p n B 若P ( A ) = p n k p p C k X P k n kk n ,,1,0,)1()( =-==- *Possion 定理 0lim >=∞→λn n np 有,2,1,0!)1(l i m ==---∞→k k ep p C kkn n k nkn n λλ(3) Poisson 分布 )(λP ,2,1,0,!)(===-k k ek X P kλλ6.连续型随机变量 (1) 均匀分布 ),(b a U ⎪⎩⎪⎨⎧<<-=其他,0,1)(b x a a b x f ⎪⎪⎩⎪⎪⎨⎧--=1,,0)(a b a x x F(2) 指数分布 )(λE ⎪⎩⎪⎨⎧>=-其他,00,)(x e x f x λλ ⎩⎨⎧≥-<=-0,10,0)(x e x x F xλ (3) 正态分布 N (μ , σ 2 ) +∞<<∞-=--x e x f x 222)(21)(σμσπ ⎰∞---=xt t ex F d 21)(22)(σμσπ*N (0,1) — 标准正态分布+∞<<∞-=-x ex x 2221)(πϕ+∞<<∞-=Φ⎰∞--x tex xt d 21)(22π7.多维随机变量及其分布 二维随机变量( X ,Y )的分布函数 ⎰⎰∞-∞-=x yd v d uv u f y x F ),(),(边缘分布函数与边缘密度函数 ⎰⎰∞-+∞∞-=xX dvdu v u f x F ),()( ⎰+∞∞-=dv v x f x f X ),()(⎰⎰∞-+∞∞-=yY dudv v u f y F ),()( ⎰+∞∞-=du y u f y f Y ),()(8. 连续型二维随机变量 (1) 区域G 上的均匀分布,U ( G )⎪⎩⎪⎨⎧∈=其他,0),(,1),(Gy x A y x f(2)二维正态分布 +∞<<-∞+∞<<∞-⨯-=⎥⎥⎦⎤⎢⎢⎣⎡-+------y x ey x f y y x x ,121),(2222121121)())((2)()1(21221σμμμρσμρρσπσ9. 二维随机变量的 条件分布0)()()(),(>=x f x y f x f y x f X X Y X 0)()()(>=y f y x f y f Y Y X Y⎰⎰+∞∞-+∞∞-==dy y f y x f dy y x f x f Y Y X X )()(),()( ⎰⎰+∞∞-+∞∞-==dx x f x y f dx y x f y f X X Y Y )()(),()()(y x f Y X )(),(y f y x f Y =)()()(y f x f x y f Y X X Y = )(x y f X Y )(),(x f y x f X = )()()(x f y f y x f X Y Y X = 10.随机变量的数字特征 数学期望∑+∞==1)(k k k p x X E ⎰+∞∞-=dx x xf X E )()(随机变量函数的数学期望 X 的 k 阶原点矩 )(k X E X 的 k 阶绝对原点矩 )|(|k X EX 的 k 阶中心矩 )))(((k X E X E - X 的 方差 )()))(((2X D X E X E =-X ,Y 的 k + l 阶混合原点矩 )(l k Y X E X ,Y 的 k + l 阶混合中心矩 ()l k Y E Y X E X E ))(())((-- X ,Y 的 二阶混合原点矩 )(XY E X ,Y 的二阶混合中心矩 X ,Y 的协方差()))())(((Y E Y X E X E --X ,Y 的相关系数 XY Y D X D Y E Y X E X E ρ=⎪⎪⎭⎫⎝⎛--)()())())((( X 的方差D (X ) = E ((X - E (X ))2) )()()(22X E X E X D -= 协方差 ()))())(((),cov(Y E Y X E X E Y X --= )()()(Y E X E XY E -=())()()(21Y D X D Y X D --±±=相关系数)()(),cov(Y D X D Y X XY =ρ。

概率论与数理统计基本公式第一部分 概率论基本公式1、A BA B AAB; A BA(B A) 2、对偶率: AB A B ;ABA B .3、概率性率:P ( A B ) P( A) P(AB ), 特别, BA 时有:P( A B) P( A) P(B); P(A) P(B)有限可加: A 1、 A 2 为不相容事件,则 P( A 1A 2 ) P( A 1)P(A 2 )对任意两个事件有:P( AB)P( A) P( B)P( AB)4、古典概型例: n 双鞋总共 2n 只,分为 n 堆,每堆为 2只,事件 A 每堆自成一双鞋的概率 解:分堆法: C 22 n( (2n)!,自成一双为: n !,则 P( A)n!!!22n - 2) 2C2n5、条件概率P(B | A)P( AB), 称为在事件 A 条件下,事件 B 的条件概率, P( B)称为无条件概率。

P( A)乘法公式: P(AB)P(A)P(B | A) P(AB)P(B)P(A | B)全概率公式: P(B)P(A i )P(B | A i )i贝叶斯公式: P(A i | B)P( A i B)P( A i )P(B | A i )P( B) P( A j )P( B | A j )j例:有三个罐子, 1 号装有 2 红1黑共 3个球,2号装有 3红1黑 4个球,3 号装有 2 红 2黑 4 个球,某人随机从其中一罐,再从该罐中任取一个球, ( 1)求取得红球的概率; ( 2)如果取得是红球,那么是从第一个罐中取出的概率为多少?解: 设B i { 球取自 i 号罐 } , i。

{ 取得是红球 } ,由题知、、是一个完备事件(1) 1,2,3 AB 1B 2B 3由全概率公式 P( B)P( A i )P( B | A i ),依题意,有: P( A | B 1 )2;P(A|B 2)3;P(A|B 3) 1 .i342P( B 1)P(B 2 ) P( B 3 )1, P( A) 0.639.3(2)由贝叶斯公式: P(B 1 | A)P( A | B 1)P(B 1)0.348.P( A)6、独立事件( 1) P(AB)=P(A)P(B), 则称 A 、 B 独立。

概率论的公式大全概率论是一门研究随机现象的数学分支,它使用概率来描述和解释随机事件发生的规律性。

在实际应用中,我们常常需要使用一些基本概率公式来计算和分析各种随机现象。

以下是一些常见的概率论公式:1.概率的定义公式:P(A)=N(A)/N(S)其中P(A)表示事件A的概率,N(A)表示事件A发生的次数,N(S)表示样本空间中发生的总次数。

2.加法公式:P(A∪B)=P(A)+P(B)-P(A∩B)其中P(A∪B)表示事件A和事件B至少发生一个的概率,P(A∩B)表示事件A和事件B同时发生的概率。

3.乘法公式:P(A∩B)=P(A)某P(B,A)其中P(A∩B)表示事件A和事件B同时发生的概率,P(B,A)表示在事件A发生的条件下事件B发生的概率。

4.条件概率公式:P(A,B)=P(A∩B)/P(B)其中P(A,B)表示在事件B发生的条件下事件A发生的概率,P(A∩B)表示事件A和事件B同时发生的概率,P(B)表示事件B的概率。

5.全概率公式:P(A)=ΣP(A,Bi)某P(Bi)其中P(A)表示事件A的概率,P(A,Bi)表示在事件Bi发生的条件下事件A发生的概率,P(Bi)表示事件Bi发生的概率,Σ表示对所有可能的事件Bi求和。

6.贝叶斯公式:P(Bi,A)=P(A,Bi)某P(Bi)/ΣP(A,Bj)某P(Bj)其中P(Bi,A)表示在事件A发生的条件下事件Bi发生的概率,P(A,Bi)表示在事件Bi发生的条件下事件A发生的概率,P(Bi)表示事件Bi发生的概率,P(A,Bj)表示在事件Bj发生的条件下事件A发生的概率,Σ表示对所有可能的事件Bj求和。

7.期望值的公式:E(X)=ΣXi某P(Xi)其中E(X)表示随机变量X的期望值,Xi表示随机变量X的可能取值,P(Xi)表示随机变量X取值为Xi的概率,Σ表示对所有可能的取值Xi求和。

8.方差的公式:Var(X) = E(X^2) - [E(X)]^2其中Var(X)表示随机变量X的方差,E(X^2)表示随机变量X的二阶矩,[E(X)]^2表示随机变量X的期望值的平方。

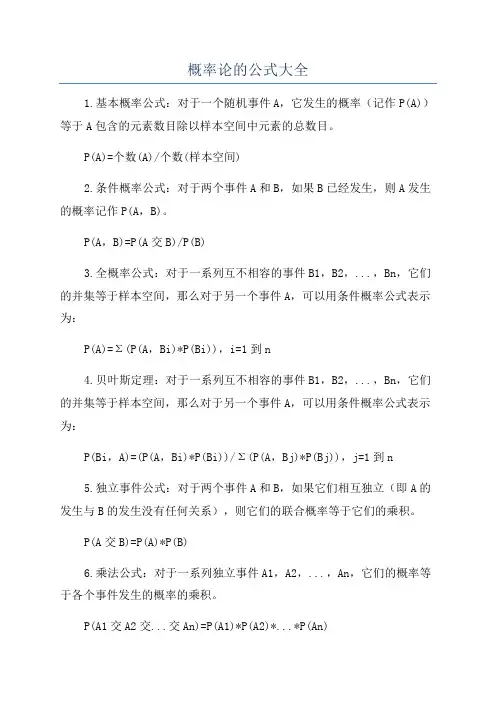

概率论的公式大全1.基本概率公式:对于一个随机事件A,它发生的概率(记作P(A))等于A包含的元素数目除以样本空间中元素的总数目。

P(A)=个数(A)/个数(样本空间)2.条件概率公式:对于两个事件A和B,如果B已经发生,则A发生的概率记作P(A,B)。

P(A,B)=P(A交B)/P(B)3.全概率公式:对于一系列互不相容的事件B1,B2,...,Bn,它们的并集等于样本空间,那么对于另一个事件A,可以用条件概率公式表示为:P(A)=Σ(P(A,Bi)*P(Bi)),i=1到n4.贝叶斯定理:对于一系列互不相容的事件B1,B2,...,Bn,它们的并集等于样本空间,那么对于另一个事件A,可以用条件概率公式表示为:P(Bi,A)=(P(A,Bi)*P(Bi))/Σ(P(A,Bj)*P(Bj)),j=1到n5.独立事件公式:对于两个事件A和B,如果它们相互独立(即A的发生与B的发生没有任何关系),则它们的联合概率等于它们的乘积。

P(A交B)=P(A)*P(B)6.乘法公式:对于一系列独立事件A1,A2,...,An,它们的概率等于各个事件发生的概率的乘积。

P(A1交A2交...交An)=P(A1)*P(A2)*...*P(An)7.加法公式:对于两个事件A和B,它们的并集的概率等于各个事件发生的概率之和减去它们的交集的概率。

P(A并B)=P(A)+P(B)-P(A交B)8.期望值公式:对于一个随机变量X和它的概率分布P(X),它的期望值可以表示为:E(X)=Σ(Xi*P(Xi))9.方差公式:对于一个随机变量X和它的期望值E(X),它的方差可以表示为:Var(X) = Σ((Xi - E(X))^2 * P(Xi)),i为X的取值范围内的索引10.协方差公式:对于两个随机变量X和Y,它们的协方差可以表示为:Cov(X, Y) = E((X - E(X)) * (Y - E(Y)))11.相关系数公式:对于两个随机变量X和Y,它们的相关系数可以表示为:Corr(X, Y) = Cov(X, Y) / (σ(X) * σ(Y)),其中σ(X)和σ(Y)分别是X和Y的标准差12.大数定律:对于独立同分布的随机变量序列X1,X2,...,Xn,当n趋向于无穷大时,它们的算术平均值逐渐接近它们的期望值。

第一章随机事件和概率(1)排列组合公式从m个人中挑出n个人进行排列的可能数。

从m个人中挑出n个人进行组合的可能数。

(2)加法和乘法原理加法原理(两种方法均能完成此事):m+n某件事由两种方法来完成,第一种方法可由m种方法完成,第二种方法可由n 种方法来完成,则这件事可由m+n 种方法来完成。

乘法原理(两个步骤分别不能完成这件事):m×n某件事由两个步骤来完成,第一个步骤可由m种方法完成,第二个步骤可由n 种方法来完成,则这件事可由m×n 种方法来完成。

(3)一些常见排列重复排列和非重复排列(有序)对立事件(至少有一个)顺序问题(4)随机试验和随机事件如果一个试验在相同条件下可以重复进行,而每次试验的可能结果不止一个,但在进行一次试验之前却不能断言它出现哪个结果,则称这种试验为随机试验。

试验的可能结果称为随机事件。

(5)基本事件、样本空间和事件在一个试验下,不管事件有多少个,总可以从其中找出这样一组事件,它具有如下性质:①每进行一次试验,必须发生且只能发生这一组中的一个事件;②任何事件,都是由这一组中的部分事件组成的。

这样一组事件中的每一个事件称为基本事件,用来表示。

基本事件的全体,称为试验的样本空间,用表示。

一个事件就是由中的部分点(基本事件)组成的集合。

通常用大写字母A,B,C,…表示事件,它们是的子集。

为必然事件,Ø为不可能事件。

不可能事件(Ø)的概率为零,而概率为零的事件不一定是不可能事件;同理,必然事件(Ω)的概率为1,而概率为1的事件也不一定是必然事件。

(6)事件的关系与运算①关系:如果事件A的组成部分也是事件B的组成部分,(A发生必有事件B发生):如果同时有,,则称事件A与事件B等价,或称A等于B:A=B。

A、B中至少有一个发生的事件:A B,或者A+B。

属于A而不属于B的部分所构成的事件,称为A与B的差,记为A-B,也可表示为A-AB或者,它表示A发生而B不发生的事件。

概率论常⽤公式 有些概率公式常常会⼀段时间内要⽤到,但是有经常忘记,这⾥备注⼀下1、乘法法则 p\left ( x,y \right )=p\left ( x|y \right )p\left ( y \right )=p\left ( y|x \right )p\left ( x \right ) 实际上就是条件概率公式的⼀个等价形式2、独⽴性 如果x和y是相互独⽴的,那么有: p\left ( x, y \right ) = p\left ( x\right )p\left ( y\right )3、贝叶斯规则(Bayes' Rule) 贝叶斯规则⼜成为贝叶斯公式,在许多领域都有着⼴泛的应⽤,其公式如下: p\left ( y|x \right )=\frac{p\left ( x|y \right )p\left ( y \right )}{p\left ( x \right )} 分母是标准化常数,⽤于确保左边的后验概率其所有可能的值之和为1。

因此,我们通常可写成: p\left ( y|x \right )=\eta p\left ( x|y \right )p\left ( x \right ) 在给定背景知识e给定的情况下,贝叶斯变成:p\left ( y|x,e \right )=\frac{p\left ( x|y,e \right )p\left ( y|e \right )}{p\left ( x|e \right )}4、边缘化 边缘概率公式如下: p\left ( x \right )= \int_{y}^{ } p\left ( x,y \right )dy 在离散的情况下,积分变成求和: p\left ( x \right )= \sum_{y}^{ } p\left ( x,y \right ) 5、全概率法则 全概率是边缘概率的⼀种变体,能通过乘法法则推导⽽来,即: p\left ( x \right )= \int_{y}^{ } p\left ( x|y \right )p\left ( y \right )dy 且,对于离散情况则为相应概率之和,即: p\left ( x \right )= \sum_{y}^{ } p\left ( x|y \right )p\left ( y \right )dy 对于连续情况,条件概率的全概率公式:p\left ( x|y \right )= \int_{z}^{ } p\left ( x|y,z \right )p\left ( z|y \right )dz 对于离散情况,条件概率的全概率公式:p\left ( x|y \right )= \sum_{z}^{ } p\left ( x|y,z \right )p\left ( z|y \right )dz6、马尔科夫假设 马尔科夫假设是指变量x_{t},只与它直接的前⼀时刻状态x_{t-1}有关,和x_{t^{‘}-1}⽆关,其中t^{'}<t-1,则有 p\left ( x_{t}|x_{1:t-1} \right )= p\left(x_{t}|x_{t-1} \right)latax公式编辑器:,博客园只需要在选项中勾选⼀下“”即可。

概率论的公式大全一、基本概率公式:1.定义概率公式:对于任意事件A,概率P(A)的范围是[0,1]。

2.互补事件概率公式:对于任意事件A,概率P(A')=1-P(A)。

3.空集概率公式:对于空集Φ,概率P(Φ)=0。

二、条件概率公式:4.定义条件概率公式:对于事件A和B,当P(B)>0时,条件概率P(A,B)=P(A∩B)/P(B)。

5.乘法公式:对于事件A和B,P(A∩B)=P(A,B)·P(B)。

三、独立事件公式:6.独立事件公式:对于事件A和B,当P(A)>0且P(B)>0,事件A和事件B相互独立的充要条件是P(A∩B)=P(A)·P(B)。

7.乘法公式(多个独立事件):对于事件A1,A2,...,An,P(A1∩A2∩...∩An)=P(A1)·P(A2)·...·P(An)。

四、加法公式:8.加法公式(两个互不相容事件):对于事件A和B,当A和B互不相容(即A∩B=Φ)时,P(A∪B)=P(A)+P(B)。

9.加法公式(两个一般事件):对于事件A和B,P(A∪B)=P(A)+P(B)-P(A∩B)。

五、全概率公式:10.全概率公式:对于任意一系列互不相容的事件B1,B2,...,Bn,且每个事件Bi的概率大于0且小于1,且它们的并集为样本空间S,则对于任意事件A,有P(A)=Σ[P(A,Bi)·P(Bi)],其中Σ表示求和。

六、贝叶斯公式:11.贝叶斯公式:对于事件A和一系列互不相容的事件B1,B2,...,Bn,且每个事件Bi的概率大于0且小于1,且它们的并集为样本空间S,则对于任意事件A,有P(Bi,A)=P(A,Bi)·P(Bi)/[Σ[P(A,Bj)·P(Bj)]],其中Σ表示求和。

七、期望与方差公式:12.期望公式:对于随机变量X的概率分布函数P(x),它的期望E(X)定义为E(X)=Σ[x·P(x)],其中Σ表示求和。

概率论集合公式

一、基本集合运算公式。

1. 并集公式。

- 对于任意两个事件A和B,P(A∪ B)=P(A)+P(B)-P(A∩ B)。

- 如果A和B是互斥事件(即A∩ B = varnothing),那么P(A∪

B)=P(A)+P(B)。

2. 交集公式。

- P(A∩ B) = P(A)P(BA)(当P(A)>0时),这是条件概率下的交集公式,也可以写成P(A∩ B)=P(B)P(AB)(当P(B)>0时)。

3. 补集公式。

- 对于事件A,P(¯A) = 1 - P(A),其中¯A表示A的补集。

二、多个事件的公式。

1. 三个事件的并集公式。

- P(A∪ B∪ C)=P(A)+P(B)+P(C)-P(A∩ B)-P(A∩ C)-P(B∩ C)+P(A∩ B∩ C)。

2. 容斥原理(一般形式)

- 设A_1,A_2,·s,A_n是n个事件,则P(bigcup_i = 1^nA_i)=∑_i=1^nP(A_i)-

∑_1≤slant i

这些公式在解决概率论中的各种问题,如计算事件发生的概率、分析事件之间的关系等方面有着广泛的应用。

在人教版教材中,这些内容通常在高中数学选修2 - 3或者大学的概率论与数理统计教材中出现,通过大量的例题和练习可以加深对这些公式的理解和运用。