销售过程的核算-说课稿(PPT 39页)

- 格式:ppt

- 大小:2.86 MB

- 文档页数:40

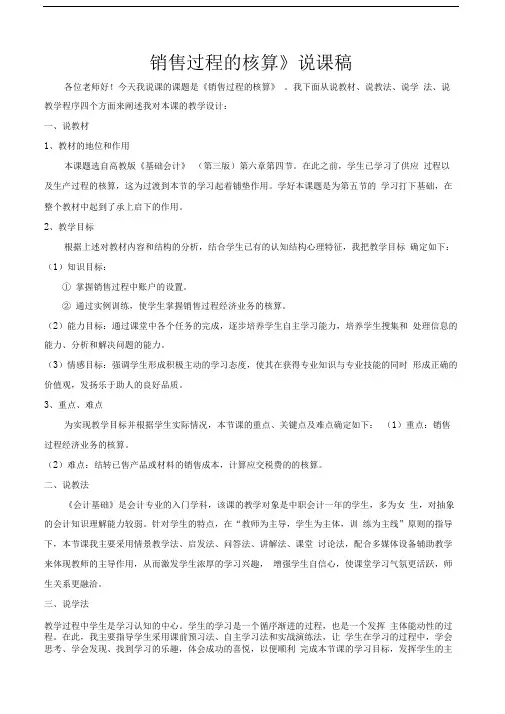

销售过程的核算》说课稿各位老师好!今天我说课的课题是《销售过程的核算》。

我下面从说教材、说教法、说学法、说教学程序四个方面来阐述我对本课的教学设计:一、说教材1、教材的地位和作用本课题选自高教版《基础会计》(第三版)第六章第四节。

在此之前,学生已学习了供应过程以及生产过程的核算,这为过渡到本节的学习起着铺垫作用。

学好本课题是为第五节的学习打下基础,在整个教材中起到了承上启下的作用。

2、教学目标根据上述对教材内容和结构的分析,结合学生已有的认知结构心理特征,我把教学目标确定如下:(1)知识目标:① 掌握销售过程中账户的设置。

② 通过实例训练,使学生掌握销售过程经济业务的核算。

(2)能力目标:通过课堂中各个任务的完成,逐步培养学生自主学习能力,培养学生搜集和处理信息的能力、分析和解决问题的能力。

(3)情感目标:强调学生形成积极主动的学习态度,使其在获得专业知识与专业技能的同时形成正确的价值观,发扬乐于助人的良好品质。

3、重点、难点为实现教学目标并根据学生实际情况,本节课的重点、关键点及难点确定如下:(1)重点:销售过程经济业务的核算。

(2)难点:结转已售产品或材料的销售成本,计算应交税费的的核算。

二、说教法《会计基础》是会计专业的入门学科,该课的教学对象是中职会计一年的学生,多为女生,对抽象的会计知识理解能力较弱。

针对学生的特点,在“教师为主导,学生为主体,训练为主线”原则的指导下,本节课我主要采用情景教学法、启发法、问答法、讲解法、课堂讨论法,配合多媒体设备辅助教学来体现教师的主导作用,从而激发学生浓厚的学习兴趣,增强学生自信心,使课堂学习气氛更活跃,师生关系更融洽。

三、说学法教学过程中学生是学习认知的中心。

学生的学习是一个循序渐进的过程,也是一个发挥主体能动性的过程。

在此,我主要指导学生采用课前预习法、自主学习法和实战演练法,让学生在学习的过程中,学会思考、学会发现、找到学习的乐趣,体会成功的喜悦,以便顺利完成本节课的学习目标,发挥学生的主体作用。