企业固定资产损失明细表

- 格式:doc

- 大小:27.00 KB

- 文档页数:2

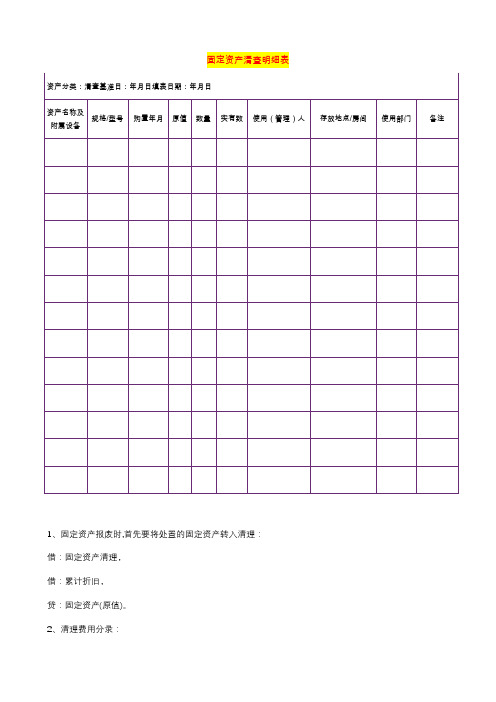

固定资产清查明细表

1、固定资产报废时,首先要将处置的固定资产转入清理:

借:固定资产清理,

借:累计折旧,

贷:固定资产(原值)。

2、清理费用分录:

借:固定资产清理,

贷:银行存款或现金。

3、处置收入:

借:银行存款,

贷:固定资产清理。

4、固定资产清理后,余额在借方则是产生报废损失,转入营业外支出:借:营业外支出一处置固定资产净损失,

贷:固定资产清理。

5、固定资产清理后,余额在贷方则是产生清理收益,则转入营业外收入:借:固定资产清理,

贷:营业外收入一处置固定资产净收益。

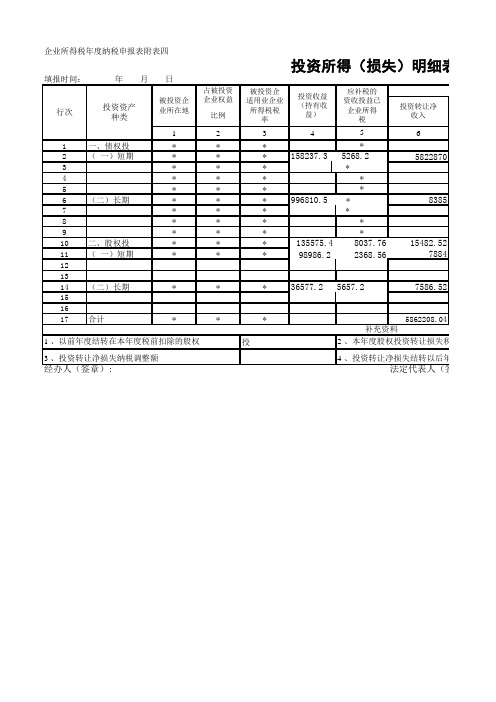

附表4

表单号:NKMP-075

审核:填制:

填表说明:

1、本表分板块在大类下按单项资产明细填列。

4、第8列“收购前原资产投产时间”是指收购资产的初始投产时间,应填到年月。

5、第9列“自行建造或收购后投产时间”是指自行建造或收购资产的实际投产时间,应填到年月。

7、第11列“已用年限”是指该项资产由初始投产时间到停产时间所经历的时间段。

8、单项资产报废原因,应与报废申请表填列的原因保持一致。

3、第7列“是否为收购资产”,如为收购资产,填“是”;否则,填“否”。

6、第10列“停产时间”是指该项资产实际退出使用状态时间,应填到年月。

2、第4列下属单位,应填到资产使用单位,如油田企业应填到厂矿、炼化生产企业应填到生产车间、炼油销售企业应填到加油站或油库。

固定资产报废明细表

9、用于记录地区公司报废固定资产的明细情况。

10、按单项资产填写。

11、重要必填栏目为:(1)资产名称;(2)数量及单位;(3)已用年限;(4)原值、净值、已计的提减值准备;(5)报废原因。

固定资产盘盈盘亏表(可以直接使用,可编辑优质资料,欢迎下载)

固定资产盘盈、盘亏报告表

单位名称:年月日第号财固-()

单位领导:技术(设备)主管:会计机构负责人:制表人:

固定资产盘盈盘亏(毁损)理由书

单位名称:年月日第号财固-()

单位领导:技术(设备)主管:会计机构负责人:保管人(经办人):

固定资产盘点表(房屋建筑物类)填报单位:盘点时间:年月日表一

盘点人员:协点人员:制表人:

房间固定资产盘点表

注:大厅内有以上物品也要盘上。

杭州兴旺实业固定资产卡片(设备)

固定资产盘盈(亏)单

填报单位:填报日期:年月日编号:盘字第号

固定资产拆除单

填报单位:填报日期:年月日编号:拆字第号

校核工程主管单位主管编制

杭州兴旺实业有限公司

固定资产无偿调拨单

年月日字号

杭州兴旺实业有限公司

固定资产内部转移单

填报日期:填报人:编号:转字第号

注明:本表一式四份

杭州兴旺实业有限公司

固定资产报废(损)鉴定表

申报单位:编号:

注明:本表一式四份申报日期:年月日申报人:

杭州兴旺实业有限公司

固定资产停用单

填报单位:填报日期:年月日编号:停字第号

杭州兴旺实业有限公司

固定资产租赁单

填报单位:填报日期:年月日编号:租字第号。

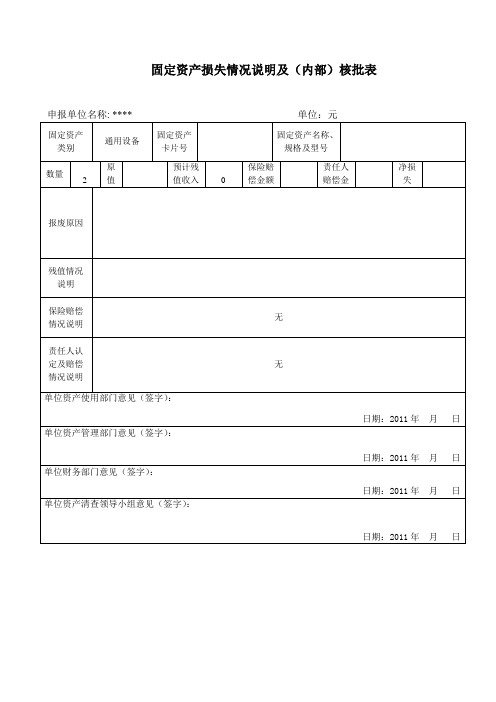

固定资产损失情况说明及(内部)核批表

附件:固定资产损失情况明细表

固定资产类别:通用设备单位:元

申报单位名称:

“固定资产损失情况说明及(内部)核批表”填表说明:

1、固定资产类别:按资产清查明细表上的最新分类填列,共分为:土地、房屋及构筑物,通用设备,专用设备,交通运输设备,电气设备,电子产品及通信设备,仪器仪表及其他,文艺体育设备,图书文物及陈列品,家具用具及其他共10类。

2、固定资产卡片号:若数量不多,要求列出所有待报废固定资产的卡片号;若数量较多,可列出几项,如:*****、*****等。

3、固定资产名称、规格及型号:若数量不多,要求列出所有待报废固定资产的名称、规格及型号;若数量较多,可列出几项,如:*****、*****等。

4、数量、原值、预计残值收入、保险赔偿金额、责任人赔偿金、净损失:填写该类待报废固定资产的合计数,应与“附件:固定资产损失情况明细表”合计栏上的数据一致。

5、报废原因:详细说明该类待报废固定资产的报废原因,如每项固定资产的报废原因不完全相同,可分别列示。

6、残值情况说明:综合叙述该类待报废固定资产将来处置的预计残值净收入情况,包括预计依据、残值收入合计金额等,若确实无残值收入,应详细说明理由。

7、保险赔偿情况说明:综合叙述该类待报废固定资产参加保险情况,保险公司理赔金额;若均未参加保险的,也应在此处予以说明。

8、责任人认定及赔偿情况说明:综合叙述该类待报废固定资产的内部责任人认定及赔偿情况;确实无责任人的,应充分说明理由。

A105090 资产损失税前扣除及纳税调整明细表【表单说明】本表适用于发生资产损失税前扣除项目及纳税调整项目的纳税人填报。

纳税人根据税法、《财政部国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)、《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号发布、国家税务总局公告2018年第31号修改)、《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(国家税务总局公告2014年第3号)、《国家税务总局关于企业因国务院决定事项形成的资产损失税前扣除问题的公告》(国家税务总局公告2014年第18号)、《财政部国家税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知》(财税〔2015〕3号)、《国家税务总局关于金融企业涉农贷款和中小企业贷款损失税前扣除问题的公告》(国家税务总局公告2015年第25号)、《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)等相关规定,及国家统一企业会计制度,填报资产损失的会计处理、税收规定,以及纳税调整情况。

一、有关项目填报说明(一)行次填报纳税人在第1至27行按资产类型填报留存备查的资产损失情况,跨地区经营汇总纳税企业在第1行至27行应填报总机构和全部分支机构的资产损失情况,并在第29行填报各分支机构留存备查的资产损失汇总情况。

1.第1行“一、现金及银行存款损失”:填报纳税人当年发生的现金损失和银行存款损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

2.第2行“二、应收及预付款项坏账损失”:填报纳税人当年发生的应收及预付款项坏账损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

3.第3行“逾期三年以上的应收款项损失”:填报纳税人当年发生的应收及预付款项坏账损失中,逾期三年以上的应收款项且当年在会计上已作为损失处理的坏账损失的账载金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。