运维管理软件行业分析

一、运维管理概述

1、运维管理的含义

运维管理是企业信息化建设的重要组成部分,是指采用专业的信息技术和方法,对用户的软硬件环境、计算机网络与电信网络、应用系统及运维服务流程等进行的综合管理,其目的是保障系统与网络的可用性、安全性和业务持续性,尤其是保障企业关键业务IT系统7×24 小时的稳定可靠运行,提高其运行效率和服务质量。

2、运维管理的产生与发展

企业的 IT系统一般都会经历如下图所示的生命周期。当IT系统搭建完成后,需要IT部门进行相应的维护管理,以保证IT系统的正常运作。随着企业的业务日渐庞杂以及其对IT 系统依赖程度的不断提高,如果IT部门的运维管理能力满足不了IT系统的运行需求,就会降低业务系统的运行效率,从而影响企业的业务运转。

近年来,网络的普及、企业信息化建设的推进、IT技术的发展与创新,使得人们的日常生活和工作对IT系统的使用不断增加,依赖性越来越高。

以电信运营商、金融企业为代表的大型客户的IT系统,尤其是其在线关键业务IT应用系统对运维管理的刚性需求持续快速增长,以保障其关键业务系统能够7×24小时持续、不间断地稳定运行。

当前,在企业的IT系统运维工作中,普遍存在着影响企业IT服务的效率和质量的一系列问题,诸如运维工作缺乏明确的角色定义和职责划分;IT系统出现问题后,难以快速、准确地找到根本原因,并及时地找到相应的人员进行修复和处理;发现问题后,缺乏流程化的故障处理机制;处理问题时,欠缺规范化的解决方案;对问题的发现及解决过程缺乏全面的跟踪记录;缺少自动化的IT运维管理模式等问题;更有的企业建设了IT系统,却缺乏稳定和高水平的维护管理团队无法保障系统的正常运行。

为了解决上述一系列问题,保障IT系统的安全稳定运行,更好地服务于用户的业务需求,专业化的运维管理产品及服务应运而生。运维管理发展至今,其

内容在网络及系统监控管理和安全防护的基础上,增加了对运维流程的规范化管理,并且强调从业务的角度出发来管理IT元素和服务,保障企业IT系统的可用性、安全性和持续性,使得对企业业务形成直接而有效的支持,全面提高企业的业务部门或广大用户对IT服务的满意度,进而提升企业核心业务系统的利用效率和整体价值。

二、运维管理软件行业概况

1、软件产业的发展概况

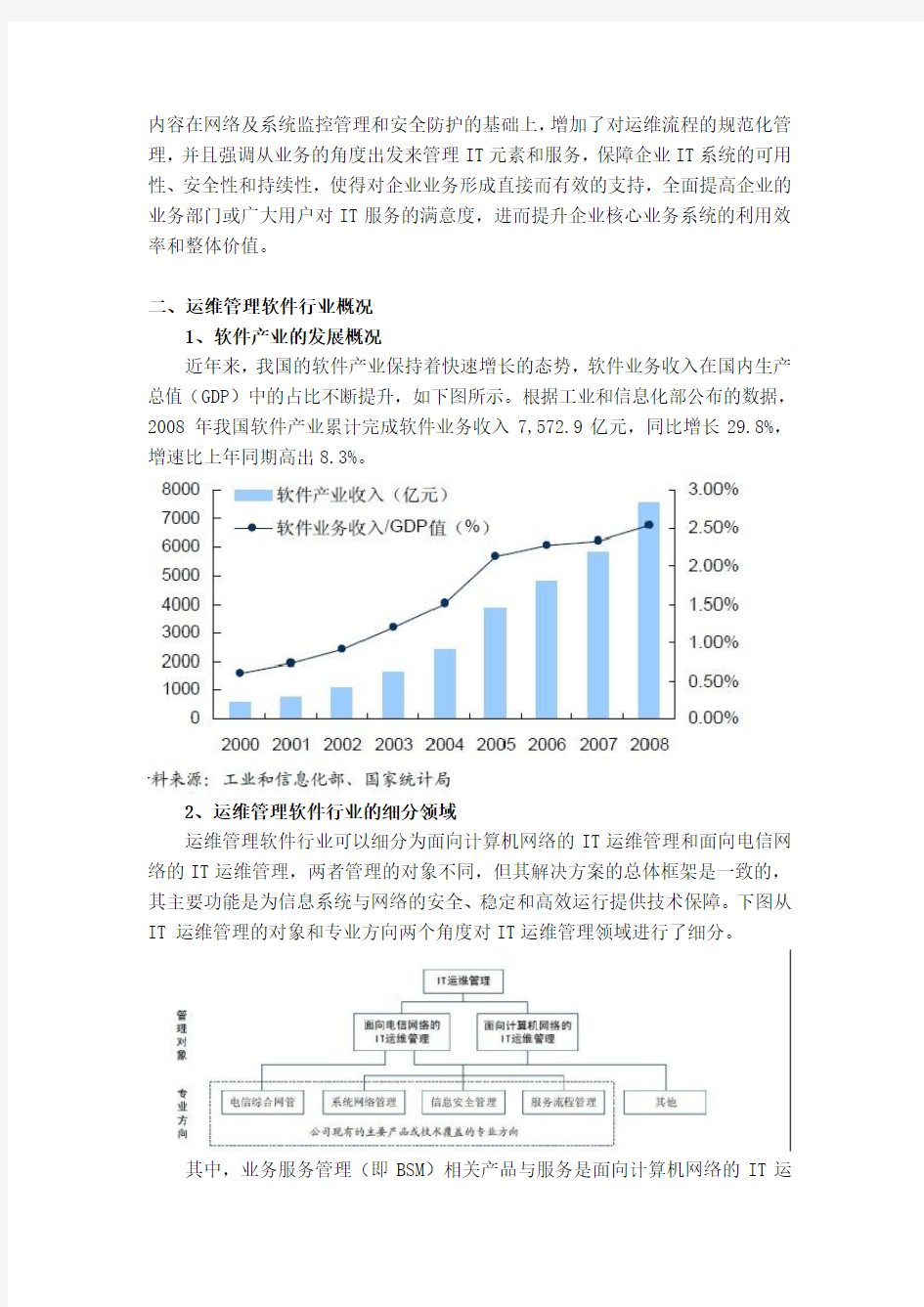

近年来,我国的软件产业保持着快速增长的态势,软件业务收入在国内生产总值(GDP)中的占比不断提升,如下图所示。根据工业和信息化部公布的数据,2008 年我国软件产业累计完成软件业务收入7,572.9亿元,同比增长29.8%,增速比上年同期高出8.3%。

2、运维管理软件行业的细分领域

运维管理软件行业可以细分为面向计算机网络的IT运维管理和面向电信网络的IT运维管理,两者管理的对象不同,但其解决方案的总体框架是一致的,其主要功能是为信息系统与网络的安全、稳定和高效运行提供技术保障。下图从IT 运维管理的对象和专业方向两个角度对IT运维管理领域进行了细分。

其中,业务服务管理(即BSM)相关产品与服务是面向计算机网络的IT运

维管理市场的代表性组成部分;电信运维支撑系统(即OSS)相关产品与服务是面向电信网络的IT运维管理市场的主要组成部分。

近年来,兼具计算机网络和电信网络特色的各类电信数据业务的出现,以及电信运营商整合计算机网络管理和电信网络管理的需求的提出,使得BSM与OSS 两类产品及服务呈现出相互融合的态势。随着计算机网络和电信网络逐步走向融合,这一趋势将日益明显。

3、国际运维管理软件的市场概况

从全球范围来看,运维管理软件行业在近些年内得到了快速发展。截至2008年末,全球已有超过2万多家在各行业处于领先地位的著名企业和多个政府机构成功实施了IT运维管理。在美国、欧洲等发达国家和地区,运维管理软件市场已经比较成熟。

2007年,CA、BMC、IBM、HP 四大国际IT 厂商的IT 运维管理相关软件销售收入达到了66.9亿美元,较2006年增15.2%(资料来源:ForresterResearch, Inc.,Market Overview: The IT Management Software Market In 2008)。

2007年,全球的OSS 产品与服务的市场规模已达到423.1亿美元,预计到2012年,该市场的销售收入将达到627.5亿美元,年均复合增长率达到8.2%(资料来源:The Insight Research Corporation,Operations Support Systems 2007-2012)。

4、国内运维管理软件的市场概况

(1)国内BSM市场概况

2005年至2008年我国的BSM 解决方案市场的年均复合增长率达到24.4%。2009年至2013年我国的BSM市场容量将以19.4%的年均复合增长率保持高速增长,至2013年达到47.9亿元的市场规模(资料来源:IDC,《中国业务服务管理(BSM)

国内BSM的主要应用领域为IT成熟度较高的电信、金融和政府等领域,根

据IDC市场研究报告,2008年上述三个领域内的BSM解决方案市场收入占总体市场份额的86.9%。

(2)国内OSS 市场概况

国内OSS的应用领域主要包括电信运营商,广电、电力、公安等建有专用通信网络的行业以及电信设备制造商三大类。其中,电信设备制造商的OSS市场需求主要集中于面向设备的网络管理系统,且一般由电信设备制造商自主开发;建有专用通信网络的行业对OSS的市场需求相对较小;OSS市场的主要应用领域为国内的电信运营商。

国内电信运营商为了适应全业务竞争的市场格局,逐步加大了支撑系统方面的投资力度,以形成良好的运营管理能力。同时,3G网络建设对OSS市场发展起到了较强的推动作用,由于3G网络对电信运营支撑系统的需求体现在3G业务的多样性,不断创新的业务类型将对电信运营支撑系统提出源源不断的需求。3G 网络建设的重点资本支出期,电信运营商基站数量的增长提升了对OSS的需求,预计2009-2011年OSS 的需求将处于持续高增长段,增长率分别为30%、25%、20%,至2011年达到45.05亿元的市场规模(资料来源:中信证券股份有限公司,《增长趋势明确,渐入收获期——亿阳信通调研报告》)。以中国移动为例,其于2007年度、2008年度在支撑系统方面的投资规模分别为73.6亿元和95.4亿元,且计划在2009年投资120.5亿元,其投资增长率将达到26.3%其中,OSS作为电

信运营商支撑系统的重要组成部分,是实现高质量通信服务的技术保障,其市场需求规模较为可观。

三、运维管理软件行业的竞争格局

1、国内BSM市场

(1)国际主流厂商

国际主流IT 厂商如IBM、HP、BMC、CA 等主要通过销售平台软件产品参与到IT运维管理领域的市场竞争中。

IBM是全球最大的信息技术和业务解决方案公司,其在IT运维管理领域的软件产品主要包括Tivoli系列产品;HP是面向个人用户、大中小型企业和研究机构的全球技术解决方案提供商,其在I运维管理领域的软件产品主要包括OpenView系列产品;BMC软件公司是全球领先的企业管理解决方案供应商,使得企业能够自动化它们的IT服务,并使之能够满足业务的需求,通过发布业务服务管理(BSM)策略,BMC软件公司的解决方案涵盖了企业系统、应用软件、数据库和服务管理等领域,其在IT运维管理领域的软件产品主要包括Remedy系列产品和Patrol系列产品;CA是全球最大的IT管理软件供应商之一,其在IT运维管理领域的软件产品主要为Unicenter系列产品。

这些国际主流IT 厂商具备强大的产品研发能力,领先的咨询能力和雄厚的资金实力,但是对我国市场环境的适应能力相对一般,对我国用户的本土化需求支持不足,在技术服务人员规模和服务成本等方面也不占优势。因此,上述国际厂商通常选择与国内企业合作的方式为我国用户提供服务,或进行产品的本地化工作。

(2)国内厂商

国内BSM厂商在为客户提供服务的过程中,对行业的理解和对客户需求的把握日益深刻,逐渐从以国外产品为平台,面向行业和业务进行二次开发,发展到自主开发形成具有自主知识产权的产品,其BSM相关的产品和服务在国内市场的应用日益广泛。

国内厂商以神州泰岳公司、亿阳信通股份有限公司(以下简称“亿阳信通”)、北京直真科技股份有限公司(以下简称“直真科技”)、北京游龙网网络科技有限公司(以下简称“游龙科技”)等企业为代表,具有相对成熟的产品和