中外合资企业非破产清算流程图

- 格式:docx

- 大小:54.66 KB

- 文档页数:4

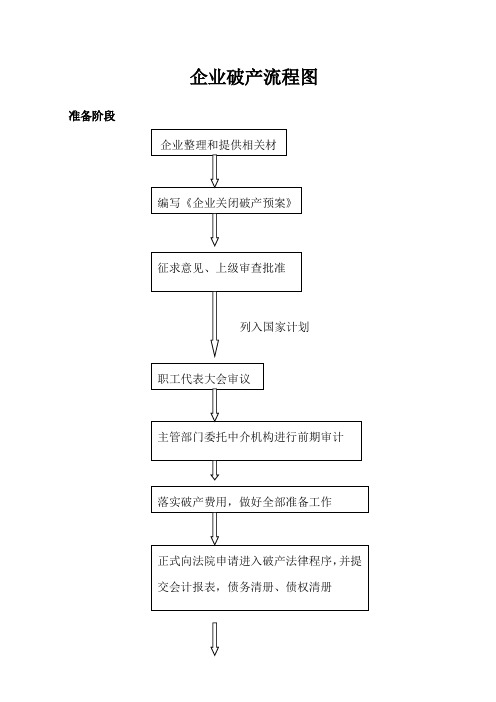

企业破产流程图准备阶段

受理阶段

清算与终结阶段

办理移交手续

企业申请破产须向法院提交的材料

1.向法院提交的书面破产还债申请;

2.向上级主管部门的破产申请

3.主管部门向政府改制领导机构申请企业破产的请示

4.国家关于批准破产项目的文件

5.政府改制领导机构同意企业申请破产的批复

6.主管部门对企业申请破产还债的批复

7.破产预案

8.企业职工代表大会同意企业破产的决议

9.企业破产前《审计报告》

10。

企业在金融机构开设账户的详细情况,包括开户审批材料、账号、资金等;

11。

法院要求报送的其他材料。

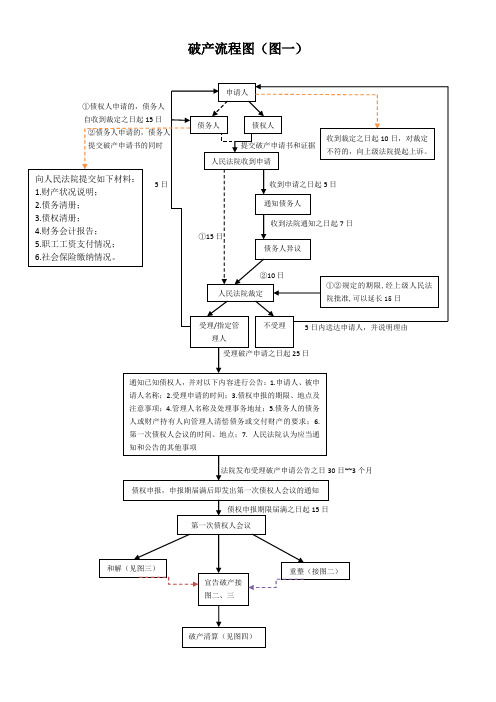

破产流程图(图一)

破产流程图——重整(图二)

债权人申请对债务人破产清算的

在人民法院受理破产案件申请后

宣告债务人破产之前,可申请重整

I I

人民法院收到重整申请

收到重整计划之日起15日

债权人会议通知

y 15 日

召开债权人会议,对重整计划进行表决

未通过的,经协商后再次表决

人民法院根据《破产

法》第87条审查■

*

表决通过

F通过之日起10日内申请法院批准

♦卩30日

裁定是否批准

裁定终止计划执行

不批准

执行

终止重整程序

执行重整计划

不执行

批准

直接申请直接申请

参照图一中关于受

理破产申请的程序

未按时提交重整计划

《破产法》对于在法院受理破产申请之后申请重整的期限没有明确的规定

破产流程图和解(图三)

债权人请求

*

裁定终止执行和解协议

破产流程图一一清算(图四)

注:别除权是指债权人因债设有担保物而就债务人特定财产在破产程序中享

有的单独、优先受偿权利。

此项权利在破产法理论上即称之为别除权。

它是由破产人特定财产上已存在的担保物权之排他性优先效力沿袭而来,并非破产法所制设,别除权的名称乃是针对这种权利在破产程序中行使的特点而命名的。

破产流程图(图一)

5日内送达申请人,并说明理由

受理破产申请之日起25日

法院发布受理破产申请公告之日30日~~3个月

破产流程图——重整(图二)

债权人申请对债务人破产清算的

在人民法院受理破产案件申请后

直接申请宣告债务人破产之前,可申请重整直接申请

3

破产流程图——和解(图三)

直接申请和解

受理破产申请后,

宣告债务人破产之前

破产流程图——清算(图四)

注:别除权是指债权人因债设有担保物而就债务人特定财产在破产程序中享有的单独、优先受偿权利。

此项权利在破产法理论上即称之为别除权。

它是由破产人特定财产上已存在的担保物权之排他性优先效力沿袭而来,并非破产法所制设,别除权的名称乃是针对这种权利在破产程序中行使的特点而命名的。

破产流程图(最新版本)破产程序总图(图一)法院指定法院发公告法院宣告法院对通过后的分破产管理人按照分破产流程图(图二)7日5日内送达申请人,并说明理由25日30日~~3个月受理/指定管理人不受理通知已知债权人,并对以下内容进行公告:1.申请人、被申请人名称;2.受理申请的时间;3.债权申报的期限、地点及注意事项;4.管理人名称及处理事务地址;5.债务人的债务人或财产持有人向管理人清偿债务或交付财产的要求;6.第一次债权人会议的时间、地点。

债权申报,申报期届满后即发出第一次债权人会议的通知破产流程图——重整(图三)债权人申请对债务人破产清算的在人民法院受理破产案件申请后 直接申请宣告债务人破产之前,可申请重整直接申请破产法》对于在法院受理破产申请 之后申请重整的期限没有明确的规定清算财产 破产清算(见图五)重整申请人债权人 出资占1/10以上的出资人 债务人人民法院收到重整申请不符合重整条件个月)30日申请法院批准裁定是否批准不批准终止重整程序批准执行重整计划执行不执行裁定终止计划执行人民法院根据《破产法》第87条审查破产流程图——和解(图四)直接申请和解受理破产申请后,参照受理破产申请的程序宣告债务人破产之前,没有规定申请人(债务人)人民法院对申请进行审查,申请符合条件,裁定和解/公告召开债权人会议审议和解协议申请不符合条件债权人请求裁定终止执行和解协议破产流程图——清算(图五)5日 10日宣告破产送达债务人和管理人通知已知债权人/公告清算财产管理人拟订破产财产变价方案行使别除权债权人会议讨论拍卖财产无财产共分配破产宣告前:1.第三人为债务人提供足额担保或为债务人清偿全部到期债务;2.债务人已清偿全部到期债务的。

10日注销注销完毕之后次日管理人终止拍卖财产。

一、中外合资企业非破产清算流程图

二、注意的法律问题

1、解散事由:

(一)合营期限届满;

(二)企业发生严重亏损,无力继续经营;

(三)合营一方不履行合营企业协议、合同、章程规定的义务,致使企业无法继续经营;

(四)因自然灾害、战争等不可抗力遭受严重损失,无法继续经营;

(五)合营企业未达到其经营目的,同时又无发展前途;

(六)合营企业合同、章程所规定的其他解散原因已经出现。

前款第(二)、(四)、(五)、(六)项情况发生的,由董事会提出解散申请书,报审批机构批准;第(三)项情况发生的,由履行合同的一方提出申请,报审批机构批准。

在本条第一款第(三)项情况下,不履行合营企业协议、合同、章程规定的义务一方,应当对合营企业由此造成的损失负赔偿责任。

2、清算委员会的组成:一般由董事担任。

不能或不适合担任的,聘请中国的注

册会计师和律师担任。

审批机构认为必要时,可以派人监督。

适用范围:期限届满或提前解散(非通过诉讼)

3、清算时限:现行法律未对清算的时限进行明确的规定。

4、所得税:合营企业解散时,其资产净额或者剩余财产减除企业未分配利润、

各项基金和清算费用后的余额,超过实缴资本的部分为清算所得,应当依法缴纳所得税。

5、账册保存:合营企业解散后,各项账册及文件应当由原中国合营者保存。

注:以上资料依据现行《中华人民共和国公司法》、《中外合资经营企业法实施条列》整理而成。

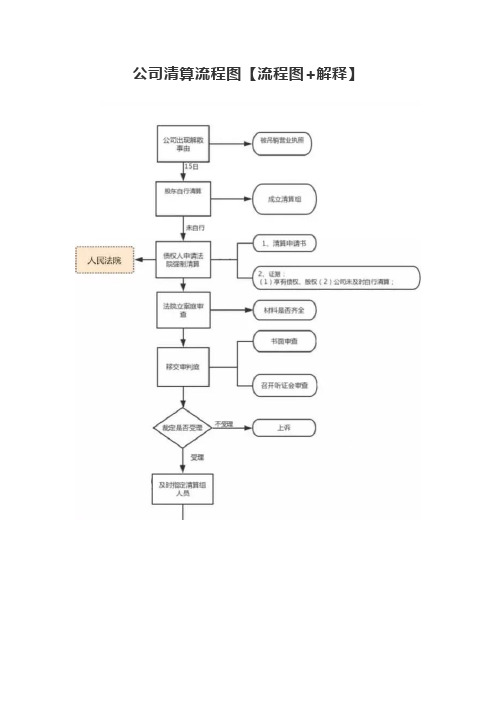

公司清算流程图【流程图+解释】公司的清算,是指在公司面临终止的情况下,负有清算义务的主体按照法律规定的方式、程序对公司的资产、负债、股东权益等公司的状况作全面的清理和处置,使得公司与其它社会主体之间产生的权利和义务归于消灭,从而为公司的终止提供合理依据的行为。

【公司终止的原因】根据公司法的规定,公司终止的原因有两个:一种是公司解散,公司解散分为自愿解散和强制解散另一种是公司破产,即公司基于宣告而破产清算分为两种,破产清算和非破产清算。

破产清算依据《企业破产法》进行,非破产清算,公司法只是做了原则性规定,实践中也认识不一,现对非破产清算归纳如下:一、成立清算组1、公司权力机构决议公司权力机构(股东会或董事会)在公司解散事由出现之后应及时召开股东会或者董事会,表决通过公司解散决议。

2、清算组的成立和备案公司在解散事由出现之日起15天内公司即应成立清算组,有限责任公司清算组由全体股东组成,股份有限公司的清算组由董事或者股东大会确定的人员组成,也可选任注册会计师、注册律师或其他熟悉清算事务的专业人员作为清算组成员,清算组成员不得少于三人。

自清算应当自成立之日起10日内须将清算组成员、清算组负责人名单向所在的公司登记机关备案。

3、清算公告和债权登记清算组应当自成立之日起十日内通知债权人,并于六十日内在报纸上公告。

债权人应当自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五天内,向清算组申报其债权。

债权人申报其债权,应当说明债权的有关事项,并提供证明材料。

清算组应当对债权进行登记。

清算组核定债权后,应当将核定结果书面通知债权人。

书面通知和清算公告应包括企业名称、住址、清算原因、清算开始日期、申报债权的期限、清算组的组成、通讯地址及其他应予通知和公告的内容。

二、清算组接管公司根据《公司法》的规定,清算组依法从公司原法定代表人处接管公司的管理权,接管的主要内容有:1、清算公司公章的接交和管理,并从接交之日起建立公章使用审批登记制度,指定专人保管。

公司清算流程图·最完美总结「流程图解释」公司的清算,是指在公司面临终止的情况下,负有清算义务的主体按照法律规定的方式、程序对公司的资产、负债、股东权益等公司的状况作全面的清理和处置,使得公司与其它社会主体之间产生的权利和义务归于消灭,从而为公司的终止提供合理依据的行为。

【公司终止的原因】根据公司法的规定,公司终止的原因有两个:一种是公司解散,公司解散分为自愿解散和强制解散另一种是公司破产,即公司基于宣告而破产清算分为两种,破产清算和非破产清算。

破产清算依据《企业破产法》进行,非破产清算,公司法只是做了原则性规定,实践中也认识不一,现对非破产清算归纳如下:一、成立清算组1、公司权力机构决议公司权力机构(股东会或董事会)在公司解散事由出现之后应及时召开股东会或者董事会,表决通过公司解散决议。

2、清算组的成立和备案公司在解散事由出现之日起15天内公司即应成立清算组,有限责任公司清算组由全体股东组成,股份有限公司的清算组由董事或者股东大会确定的人员组成,也可选任注册会计师、注册律师或其他熟悉清算事务的专业人员作为清算组成员,清算组成员不得少于三人。

自清算应当自成立之日起10日内须将清算组成员、清算组负责人名单向所在的公司登记机关备案。

3、清算公告和债权登记清算组应当自成立之日起十日内通知债权人,并于六十日内在报纸上公告。

债权人应当自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五天内,向清算组申报其债权。

债权人申报其债权,应当说明债权的有关事项,并提供证明材料。

清算组应当对债权进行登记。

清算组核定债权后,应当将核定结果书面通知债权人。

书面通知和清算公告应包括企业名称、住址、清算原因、清算开始日期、申报债权的期限、清算组的组成、通讯地址及其他应予通知和公告的内容。

二、清算组接管公司根据《公司法》的规定,清算组依法从公司原法定代表人处接管公司的管理权,接管的主要内容有:1、清算公司公章的接交和管理,并从接交之日起建立公章使用审批登记制度,指定专人保管。

一、中外合资企业非破产清算流程图

二、注意的法律问题

1、解散事由:

(一)合营期限届满;

(二)企业发生严重亏损,无力继续经营;

(三)合营一方不履行合营企业协议、合同、章程规定的义务,致使企业无法继续经营;

(四)因自然灾害、战争等不可抗力遭受严重损失,无法继续经营;

(五)合营企业未达到其经营目的,同时又无发展前途;

(六)合营企业合同、章程所规定的其他解散原因已经出现。

前款第(二)、(四)、(五)、(六)项情况发生的,由董事会提出解散申请书,报审批机构批准;第(三)项情况发生的,由履行合同的一方提出申请,报审批机构批准。

在本条第一款第(三)项情况下,不履行合营企业协议、合同、章程规定的义务一方,应当对合营企业由此造成的损失负赔偿责任。

2、清算委员会的组成:一般由董事担任。

不能或不适合担任的,聘请中国的注册会计师和律师担任。

审批机构认为必要时,可以派人监督。

适用范围:期限届满或提前解散(非通过诉讼)

3、清算时限:现行法律未对清算的时限进行明确的规定。

4、所得税:合营企业解散时,其资产净额或者剩余财产减除企业未分配利润、各项基金和清算费用

后的余额,超过实缴资本的部分为清算所得,应当依法缴纳所得税。

5、账册保存:合营企业解散后,各项账册及文件应当由原中国合营者保存。

注:以上资料依据现行《中华人民共和国公司法》、《中外合资经营企业法实施条列》整理而成。

中外合资企业非破产清

算流程图

Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

一、中外合资企业非破产清算流程图

二、注意的法律问题

1、解散事由:

(一)合营期限届满;

(二)企业发生严重亏损,无力继续经营;

(三)合营一方不履行合营企业协议、合同、章程规定的义务,致使企业无法继续经营;

(四)因自然灾害、战争等不可抗力遭受严重损失,无法继续经营;

(五)合营企业未达到其经营目的,同时又无发展前途;

(六)合营企业合同、章程所规定的其他解散原因已经出现。

前款第(二)、(四)、(五)、(六)项情况发生的,由董事会提出解散申请书,报审批机构批准;第(三)项情况发生的,由履行合同的一方提出申请,报审批机构批准。

在本条第一款第(三)项情况下,不履行合营企业协议、合同、章程规定的义务一方,应当对合营企业由此造成的损失负赔偿责任。

2、清算委员会的组成:一般由董事担任。

不能或不适合担任的,聘请中国

的注册会计师和律师担任。

审批机构认为必要时,可以派人监督。

适用范围:期限届满或提前解散(非通过诉讼)

3、清算时限:现行法律未对清算的时限进行明确的规定。

4、所得税:合营企业解散时,其资产净额或者剩余财产减除企业未分配利

润、各项基金和清算费用后的余额,超过实缴资本的部分为清算所得,应当依法缴纳所得税。

5、账册保存:合营企业解散后,各项账册及文件应当由原中国合营者保

存。

注:以上资料依据现行《中华人民共和国公司法》、《中外合资经营企业法实施条列》整理而成。