上海复星医药财务分析报告

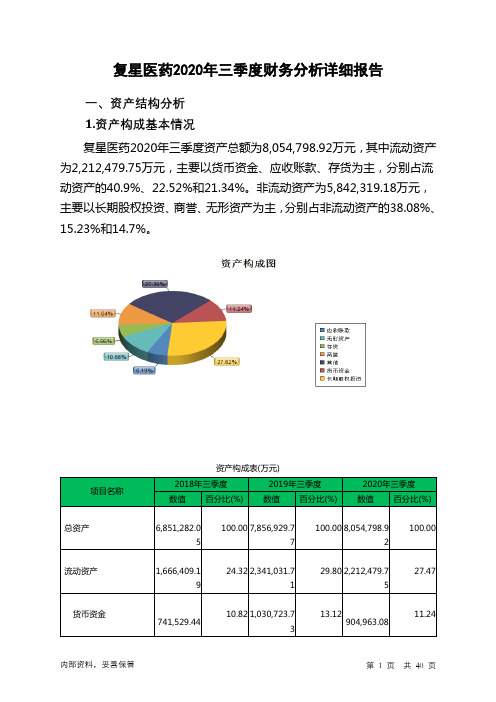

- 格式:docx

- 大小:67.52 KB

- 文档页数:18

复星医药财务分析报告1. 背景介绍复星医药是一家在香港交易所上市的医药企业,专注于医药制造、分销和零售业务。

该公司成立于1998年,总部位于中国上海。

复星医药秉承“为人类健康服务”的使命,致力于提供高质量、创新的医药产品和服务。

2. 财务指标分析2.1 营业收入根据复星医药的财务报告,截至2020年末,公司的年度营业收入为XX亿元。

该指标反映了公司在一定时间内销售产品和提供服务所获得的总收入。

通过对比历史数据,我们可以看出复星医药的营业收入呈现稳步增长的趋势,这表明公司的市场份额在扩大,客户对其产品的需求持续增加。

2.2 净利润复星医药在2020年实现了XX亿元的净利润。

净利润是指公司在一定时间内从营业活动中扣除各类费用后的利润。

复星医药的净利润也呈现出逐年增长的趋势,这说明公司在提高经营效益和管理水平方面取得了积极的成果。

2.3 资产负债比率资产负债比率是衡量公司财务风险的重要指标之一。

复星医药的资产负债比率为XX%,较低的资产负债比率表明公司具有较强的偿债能力和财务稳定性。

这也说明公司在运营过程中更加注重风险控制,并能够合理运用资金。

2.4 存货周转率存货周转率是衡量公司库存管理效率的指标。

复星医药的存货周转率为XX次/年,这表明公司能够有效控制库存水平,避免过多资金被困在存货中。

较高的存货周转率有助于提高资金利用效率,降低资金占用成本。

3. 财务风险分析复星医药在财务风险方面表现稳健。

公司的资产负债比率较低,说明其财务结构相对健康,能够承担一定的债务风险。

此外,公司的盈利能力持续增强,净利润增长稳定,为未来的发展提供了良好的财务支持。

然而,复星医药也面临着市场竞争加剧、政策变化等风险因素。

医药行业的竞争激烈,新药研发和市场推广需要大量的资金投入。

同时,政府的政策调整和监管变化可能对公司的经营产生不利影响。

因此,复星医药需要密切关注行业动态,及时调整战略,确保公司能够适应市场变化。

4. 市场前景展望随着人口老龄化趋势的加剧和医疗水平的提高,医药行业的市场需求将持续增长。

复星医药公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、复星医药公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、复星医药公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、复星医药公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、复星医药公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、复星医药公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、复星医药公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、复星医药公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、复星医药公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、复星医药公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、复星医药公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、复星医药公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、复星医药公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言复星医药公司2020年营业收入为3,030,698.13万元,与2019年的2,858,515.20万元相比有较大幅度增长,增长了 6.02%。

复星医药盈利质量分析引言复星医药是一家专注于医药研发、生产和销售的公司,是中国医药行业的领军企业之一。

近年来,随着医药行业的快速发展,复星医药的业务规模和盈利能力也不断提升。

本文旨在通过对复星医药的盈利质量进行分析,为投资者提供参考,并为企业经营管理提供借鉴。

数据整理我们从公开的财务报表和市场调查中收集了与复星医药盈利质量相关的数据。

具体包括:主营业务收入、净利润、总资产周转率、存货周转率、应收账款周转率等指标。

根据这些数据,我们对复星医药的盈利质量进行了全面的分析和评估。

盈利质量分析1、营业额:复星医药的营业额持续增长,近三年来复合增长率为15.6%。

这表明公司的销售规模不断扩大,市场占有率也在稳步提升。

2、净利润:复星医药的净利润表现出色,近三年来复合增长率为20.8%。

这表明公司在产品研发、生产、销售等方面具有较高的成本管控能力和盈利能力。

3、总资产周转率:复星医药的总资产周转率相对较低,近三年来平均为0.8次。

这可能与公司所处的医药行业的特殊性有关,产品研发和审批周期较长,导致资产周转速度相对较慢。

4、存货周转率:复星医药的存货周转率较高,近三年来平均为5.2次。

这说明公司的产品生产、仓储和物流等方面的管理效率较高,能够及时满足客户需求。

5、应收账款周转率:复星医药的应收账款周转率表现良好,近三年来平均为8.5次。

这说明公司的客户信誉度较高,应收账款回收及时,降低了资金占用和坏账风险。

分析结果及建议通过以上分析,我们可以得出以下结论:复星医药的盈利质量整体较好,具有较高的盈利能力和稳健的增长态势。

但同时,公司也面临着总资产周转率较低的问题,这与医药行业的特殊性和公司自身的发展阶段有关。

为了进一步提高盈利质量,我们建议:1、加大研发投入,不断推出具有市场竞争力的新产品,提高产品附加值和市场占有率。

2、加强与国内外合作伙伴的战略合作,拓展业务领域和渠道资源,提升公司的综合竞争力。

3、推进精益管理,持续优化生产流程和供应链体系,降低成本,提高效率,促进总资产周转率的提升。

复星医药2020年一季度财务分析综合报告复星医药2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为76,936.07万元,与2019年一季度的98,431.19万元相比有较大幅度下降,下降21.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为263,865.18万元,与2019年一季度的275,100.11万元相比有所下降,下降4.08%。

2020年一季度销售费用为168,104.84万元,与2019年一季度的226,200.33万元相比有较大幅度下降,下降25.68%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为58,645.64万元,与2019年一季度的54,310.24万元相比有较大增长,增长7.98%。

2020年一季度管理费用占营业收入的比例为9.97%,与2019年一季度的8.07%相比有所提高,提高1.9个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年一季度财务费用为13,459.7万元,与2019年一季度的25,812.75万元相比有较大幅度下降,下降47.86%。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

复星医药2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为230,168.85万元,与2019年上半年的219,614.98万元相比有所增长,增长4.81%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年上半年营业成本为621,587.17万元,与2019年上半年的559,898.31万元相比有较大增长,增长11.02%。

2020年上半年销售费用为393,106.7万元,与2019年上半年的499,844.85万元相比有较大幅度下降,下降21.35%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年上半年管理费用为128,807.15万元,与2019年上半年的111,899.26万元相比有较大增长,增长15.11%。

2020年上半年管理费用占营业收入的比例为9.18%,与2019年上半年的7.9%相比有所提高,提高1.29个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2020年上半年财务费用为28,846.33万元,与2019年上半年的46,620.21万元相比有较大幅度下降,下降38.12%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

复星医药公司是中国领先的综合医药产业集团,其主要业务包括医药健康、医疗器械、医疗服务等。

本报告将对2024年复星医药公司的财务状况进行分析,并提出结论性建议。

一、财务分析1.财务状况2024年复星医药公司营业收入为XX亿元,净利润为XX亿元,较上年有一定增长。

资产总额为XX亿元,负债总额为XX亿元,资产负债率为XX%,说明公司的资产负债结构较为稳健。

2.盈利能力2024年公司净利润率为XX%,较上年略有提升,说明公司的盈利能力较好。

同时,公司的毛利率和净资产收益率也有一定提升,表明公司在盈利方面取得了一定的进展。

3.偿债能力公司的流动比率为XX,速动比率为XX,均处于合理水平,说明公司具备一定的偿债能力。

同时,公司的资产负债率和长期偿债能力也较好,具备较强的偿债能力。

4.现金流量公司的现金流量状况较好,经营活动现金流量净额为XX亿元,投资活动现金流量净额为XX亿元,融资活动现金流量净额为XX亿元。

公司的现金流量充足,有利于持续经营和发展。

二、结论性建议1.提升研发创新能力复星医药公司是一家以创新驱动的医药企业,应不断提升研发创新能力,加大研发投入,开发出更多高质量的产品,提高市场竞争力。

2.加强市场拓展随着医药市场的竞争日益激烈,公司应积极开拓国内外市场,扩大销售渠道,提高产品市场占有率,实现更大规模的经营收入。

3.完善风险管理医药行业面临着众多风险挑战,公司应建立健全的风险管理体系,规避各类风险,保障企业的稳健发展。

4.加强人才队伍建设人才是企业发展的核心竞争力,公司应加强人才队伍建设,引进与培养高素质的人才,推动企业不断向前发展。

以上是对2024年复星医药公司的财务状况进行的分析和结论性建议。

复星医药作为中国医药产业的领军企业,在未来应继续发挥其优势,不断完善公司治理结构,提高企业竞争力,实现可持续发展。

复星医药2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为105,857.34万元,与2019年三季度的76,249.99万元相比有较大增长,增长38.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年三季度营业成本为353,864.55万元,与2019年三季度的293,767.44万元相比有较大增长,增长20.46%。

2020年三季度销售费用为235,101.49万元,与2019年三季度的240,758.85万元相比有所下降,下降2.35%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为71,440.26万元,与2019年三季度的68,165.32万元相比有所增长,增长4.8%。

2020年三季度管理费用占营业收入的比例为8.85%,与2019年三季度的9.66%相比有所降低,降低0.81个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为19,863.73万元,与2019年三季度的18,798.78万元相比有较大增长,增长5.66%。

三、资产结构分析2020年三季度其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,复星医药2020年三季度是有现金支付能力的,其现金支付能力为218,972.23万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

复星医药分析报告1. 引言复星医药是一家知名的全球领先的医药企业集团,在制药、保健品和医疗器械等领域拥有丰富的经验和资源。

本报告旨在对复星医药进行分析,包括公司概况、产业地位、经营情况以及竞争优势等方面的内容。

2. 公司概况复星医药成立于1992年,总部位于中国上海。

公司业务涵盖制药、保健品、医疗器械等多个领域,在全球范围内拥有广泛的销售渠道和客户基础。

复星医药一直致力于通过技术创新和研发投入来不断提升产品质量和市场竞争力。

3. 产业地位复星医药在医药行业占据重要的地位,是中国最大的医药企业之一。

公司通过多元化的业务布局,充分发挥资本优势和全球化资源,迅速增长并稳居行业前列。

复星医药的知名品牌和产品质量的认可度使其在市场上具备很强的竞争力。

4. 经营情况4.1 主营业务复星医药的主营业务包括药品生产、销售和分销,保健品研发和销售,以及医疗器械及医疗服务等。

公司拥有一流的研发和生产设施,在全球范围内销售其产品。

4.2 财务状况截至报告期末,复星医药的总资产为XXX亿元,净利润为XXX亿元。

公司的营业收入和净利润连续多年保持增长,表明其良好的财务状况和稳健的经营能力。

4.3 投资和并购复星医药注重投资和并购,通过战略性投资和合作来拓展业务范围和提升核心竞争力。

公司在全球范围内积极寻找合作伙伴,并通过并购来扩大市场份额和资源储备。

5. 竞争优势5.1 研发创新复星医药在研发方面投入巨大,拥有一支强大的研发团队和先进的技术设备。

公司致力于开发和推出高质量、高效和安全的药品和医疗产品,提供更好的医疗解决方案。

5.2 品牌价值复星医药拥有多个强势品牌,这些品牌在市场上拥有较高的认知度和美誉度。

公司通过品牌战略来推广和销售其产品,提高市场份额并与竞争对手形成差异化竞争优势。

5.3 全球化布局复星医药在全球范围内建立了广泛的销售和分销网络,拥有强大的国际市场渗透能力。

公司通过跨国合作和市场扩张来增加销售额和市场份额,实现全球化布局。

上海复星制药财务分析实施报告目录一.背景信息 (2)二、比率分析................(5) (a)偿付能力...............(5) (2)运营能力...............(6) (3)盈利能力...............(6) (4)能力发展 (7)三.风险分析 (8)四、资本结构分析 (9)五、杜邦财务分析 (11)六、股票投资价格分析 (12)七、分析结论 (13)八.附表................(14) (1)资产负债表...........-一.背景信息 (2)二、比率分析................(5) (a)偿付能力...............(5) (2)运营能力...............(6) (3)盈利能力...............(6) (4)能力发展 (7)三.风险分析 (8)四、资本结构分析 (9)五、杜邦财务分析 (11)六、股票投资价格分析 (12)七、分析结论 (13)八.附表................(14)(一)资产负债表...........少数股东损益-加:合并价差摊销-合并价差摊销:未确认投资损失-加:资产减值准备1780.730.007 84.31-资产减值准备1780.730.007 84.31:坏账准备或坏账核销-加:固定资产折旧、油气资产折旧、生产性生物资产折旧22512.120.0010676.81-固定资产折旧、固定资产折旧生产性生物资产折旧22512.120.0010676.81:无形资产摊销6108 . 280 . 003055 . 85-加:长期待摊费用摊销918.600.00219.20-长期待摊费用摊销918.600.00219.20:待摊费用减少(增加以“-”号填列)-加:应计费用增加(减少以“-”号填列)-增加无形资产及其他长期资产损失(收益以“-”号填列)、64 . 450 . 00116 . 99+固定资产报废损失(收益以“-”号填列)、4.180.004.29-固定资产报废损失(收益以“-”号填列)、4.180.004.29:公允价值变动损失(收益以“-”号填列)、3589 . 380 . 001000 . 93+财务费用(收益以“-”号填列) 37059.860.0019473.28:投资损失(收入以“-”号填列)-186597 . 900 . 00-86611 . 83-加:递延所得税资产减少(增加以“-”号填列)-递延所得税资产减少(增加以“-”号填列)栏:递延所得税负债增加(减少以“-”号填列)389 . 910 . 00-2977 . 16-加:存货减少(增加以“-”号填列)现金等价物的期末余额减少了:现金等价物期初余额242821.95242821.95242821.95242821.95(附注)现金和现金等价物净增加-文字模型。

医药公司财务分析报告范文一、上海医药2019-03-312019-06-302019-09-302019-12-31流动比率1.50941.63731.65441.6779速动比率1.13451.22621.22651.2867资产负债率52.828049.237648.499048.2467根据上海医药13年各季度的财务指标显示,其流动比率及速动比率均呈上升趋势,说明其短期偿债能力正在逐步提升;其两个指标均低于行业平均水平,故我们可以说上海医药具有较差的短期偿债能力。

而其资产负债率逐季度递减显示出其长期偿债能力在不断增强,但比行业平均水平高出约13个百分点,说明其具有极大的债务风险。

二、复星医药2019-03-312019-06-302019-09-302019-12-31流动比率1.28391.32241.32371.5745速动比率0.99121.01291.01781.1949资产负债率43.455240.527840.069940.2575由复星医药13年各季度的财务指标可以得出,其流动比率呈上升趋势,速动比率也呈上升趋势,但都稍低于行业平均水平。

因此我们可以说复星医药的短期偿债能力较差。

而其资产负债率随季度递减,并且基本在百分之四十左右,说明其有较强的长期偿债能力。

三、红日药业2019-03-312019-06-302019-09-302019-12-31流动比率3.15733.32442.75653.2628速动比率2.56022.72372.31172.7520资产负债率21.579520.817023.271821.1836红日药业的流动比率和速动比率均随季度先上升后下降再上升,但其流动比率每个季度都高于行业平均值 2.52,速动比率也明显高于行业平均值 1.92,说明该公司短期偿债能力较好,可能有部分存货积压或者滞销,还拥有过多的现金没能很好的在经营中加以运用。

其资产负债率呈波浪形随季度波动,但都是在百分之22左右,低于行业的平均水平值35.53,说明其具有较好的长期偿债能力,公司经营比较谨慎。

复星医药2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为457,438.16万元,与2021年的605,383.84万元相比有较大幅度下降,下降24.44%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率15.58 16.19 10.59成本费用利润率18.13 16.33 11.06总资产报酬率 6.76 7.77 5.53净资产收益率9.25 10.57 7.7复星医药2022年的营业利润率为10.59%,总资产报酬率为5.53%,净资产收益率为7.70%,成本费用利润率为11.06%。

企业实际投入到企业自身经营业务的资产为7,754,801.01万元,经营资产的收益率为6.00%,而对外投资的收益率为18.84%。

2022年营业利润为465,665.64万元,与2021年的631,373.6万元相比有较大幅度下降,下降26.25%。

以下项目的变动使营业利润增加:信用减值损失增加864.67万元,其他收益增加5,632.38万元,资产处置收益增加14,102.1万元,营业税金及附加减少666.04万元,共计增加21,265.19万元;以下项目的变动使营业利润减少:投资收益减少24,598.35万元,公允价值变动收益减少285,066.71万元,销售费用增加7,228.42万元,财务费用增加18,334.05万元,研发费用增加46,761万元,资产减值损失增加55,738.55万元,管理费用增加61,227.1万元,营业成本增加294,142.1万元,共计减少793,096.29万元。

各项科目变化引起营业利润减少165,707.96万元。

三、偿债能力分析偿债能力指标表2022年流动比率为1.06,与2021年的1.04相比略有增长。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为3,527,917.81万元,与2021年的3,042,463.33万元相比有较大增长,增长15.96%。

上海复兴医药股份有限公司财务效率分析摘要随着我们国家经济的迅猛发展、医疗卫生的进步和相关医疗政策的普及,现如今人均寿命普遍提高,人口老龄化加剧,对医药的需求逐年增加,不断扩大医疗服务覆盖范围,同样也提高了人们在医疗及药物上的消费水平。

制药行业虽然在近几年发展迅速,但制药行业依然存在许多问题和弊端。

因此,财务绩效分析对医药行业稳健发展显得至关重要。

本文以上海复兴医药股份有限公司为主要案例对该企业近五年的财务报表进行财务效率分析并反映出公司的偿债能力、盈利能力、营运能力和发展能力,以此来观察上海复星医药股份有限公司近些年来的变化以及发展趋势,同时还与同行业具有代表性的其他三家医药企业进行横向比较,这三家医药企业分别是:云南白药集团股份有限公司、江苏恒瑞医药股份有限公司以及九州通医药集团股份有限公司,通过这些分析和比较研究得到可能引发上海复星医药股份有限公司的财务风险的因素,以及预测以后公司可能会面临的财务风险,并提供有针对性规的避风险的建议和企业自身需要加强的地方,预测出上海复兴医药股份有限公司未来的竞争优势和发展潜力。

关键词:财务效率分析,比较分析,上海复兴医药股份有限公司The Financial Efficiency Analysis of V VFood&Beverage Co., Ltd.AbstractWith the rapid development of our country's economy, the progress of medical and health care and the popularization of relevant medical policies, the average life expectancy has generally increased, the aging population has intensified, the demand for medicine has increased year by year, and the coverage of medical services has been continuously expanded, which has also improved people's consumption level in medicine and medicine. Although the pharmaceutical industry has developed rapidly in recent years, there are still many problems and drawbacks in the pharmaceutical industry. Therefore, financial performance analysis is very important for the steady development of pharmaceutical industry.Taking Shanghai Fuxing Pharmaceutical Co., Ltd. as the main case, this paper analyzes the financial efficiency of the financial statements of the company in recent five years, and reflects the solvency, profitability, operation and development ability of the company, so as to observe the changes and development trends of Shanghai Fosun Pharmaceutical Co., Ltd. in recent years, and at the same time make a horizontal comparison with other three representative pharmaceutical companies in the same industry. These three pharmaceutical companies are Yunnan Baiyao Group Co., Ltd., jiangsu hengrui Pharmaceutical Co., Ltd. and Jiuzhoutong Pharmaceutical Group Co., Ltd. Through these analyses and comparative studies, the factors that may trigger the financial risks of Shanghai Fosun Pharmaceutical Co., Ltd. are obtained, and the financial risks that the company may face in the future are predicted, and targeted suggestions for avoiding risks and the places that enterprises need to strengthen themselves are provided, thus predicting the future competitive advantages and development potential of Shanghai Fuxing Pharmaceutical Co., Ltd.Key words:Financial efficiency analysis, comparative analysis, Shanghai Fuxing Pharmaceutical Co, Ltd目录摘要 (I)ABSTRACT (II)第1章绪论 (1)1.1研究背景及意义 (1)1.2研究内容及方法 (1)第2章财务分析基本理论 (3)2.1财务分析的概念与目的、作用与意义 (3)2.1.1 财务分析的概念与目的 (3)2.1.2财务分析的作用与意义 (3)2.2财务分析的方法 (4)2.2.1 比率分析法 (4)2.2.2 因素分析法 (5)2.2.3 比较分析法 (6)第3章上海复星医药股份有限公司简介 (7)3.1上海复星医药股份有限公司概述 (7)3.2重大事件 (7)第4章上海复兴药业股份有限公司财务效率分析 (9)4.1财务数据概览 (9)4.1.1 资产负债表 (9)4.1.2 利润表 (11)4.1.3 现金流量表 (11)4.2财务效率分析 (12)4.2.1 偿债能力分析 (12)4.2.2 营运能力分析 (18)4.2.3 盈利能力分析 (21)4.2.4 发展能力分析 (23)4.3财务效率小结 (26)4.4建议与策略 (27)4.4.1 调整负债比例 (27)4.4.2 提升公司的营业利润 (27)4.4.3 提高可持续增长率 (27)4.4.4 加强营运能力 (28)第5章结论 (29)参考文献 (30)致谢..................................... 错误!未定义书签。

目录、背景资料............................................................ (.2) 、比率分析...............................................................⑸(一)偿债能力 (5)(二)营运能力 (6)(三)盈利能力 (6)(四)发展能力 (7)三、风险分析 (8)四、资金结构分析 (9)五、杜邦财务分析 (11)六、股票投资价格分析..................................................... (1.2)七、分析结论 (13)八、附表......................................................................(14)(一)资产负债表 ...................................................... (1.4)(二)利润表 ........................................................... (1.7)(三)现金流量表 (18)1年度财务报表分析上海复星医药(集团)股份有限公司2012背景分析一、景资料)背(一公司法定中文名称:上海复星医药(集团)股份有限公司Shan ghai Fos un Pharmaceutical (Group) Co., Ltd. 公司法定英文名称:公司法定代表人:陈启宇楼号9公司注册地址:中国上海市曹杨路510号公司办公地址:中国上海市复兴东路2公司股票上市交易所:上海证券交易所股票简称:复星医药600196股票代码:东构成股(二)(股)股份总数:2,240,462,364 A股流通股)31日,公司共有股东129541户(全部为12截至2012年月拥有公司股份前十名股东持股情况如下:主要股东复星医药(600196)股本性质(股)截止日期股东名称持股数(%)持股比例41.09 920641314 2012 -12-31境内非国有)有限公司(上海复星高科技集团法人14.94 2012-12-31 334799000境外法人)HKSCCNOMINEESLIMITED(注514758002012-12-31 2.3中国人寿保险股份有限公司—分红—个人分红未知FH002沪—005L —33148808 1.48 2012 -12-31 未知中国建设银行—华安宏利股票型证券投资基金213146320.95 2012-12-31中国工商银行—景顺长城精选蓝筹股票型证券未知投资基金19488028 0.87 2012 -12-31 交通银行—华安策略优选股票型证券投资基金未知163902312012-12-31 0.73中国建设银行—银华富裕主题股票型证券投资未知基金14699900 2012-12-31 0.66 未知交通银行—安顺证券投资基金140000602012-12-31 0.62招商银行股份有限公司—光大保德信优势配置未知股票型证券投资基金120998512012-12-31 0.54全国社保基金一零四组合未知(三)企业发展状况年经上海市人民政府批准,以上海复星高科技(集团)有限公司、上海广信1998科技发展有限公司、上海英富信息发展有限公司、上海申新实业(集团)有限公司和股股万股5,000A通过向社会公开发行上海西大堂科技投资发展有限公司作为发起人,万股)的方式,将上海复星实业有限公司变更为股份有限公司。

500票(含公司职工股2经中国证监会批准,公司于1998年6月25日公开发行社会公众股5,000万股(含公司职工股500万股),其中4,500万股社会公众股于1998年8月7日在上海证券交易所挂牌交易。

公开发行后,公司的总股本为15,070万股。

现总股本为1,904,392,364股,控股股东为上海复星高科技(集团)有限公司,主营业务为生物化学产品,试剂,生物四技服务,生产销售自身开发的产品,仪器仪表,电子产品,计算机,化工原料(除危险品),咨询服务;经营本企业自产产品及相关技术的出口业务,经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务。

复星医药上市14年以来,净利润增长了21倍,年均复合增长率达到26.72%。

销售收入、净资产、净利润、股票市值均名列中国医药上市公司前列。

2012年,公司克服了全球经济增速放缓及欧债危机持续发酵带来的不利的国际经济环境,克服了原材料、劳动力价格持续上涨带来的生产成本方面的压力,继续以促进人类健康为使命,秉持“持续创新,共享健康”的经营理念,围绕医药核心业务,坚持产品创新和管理提升,积极推进内生式增长、外延式扩张、整合式发展的战略,公司主营业务实现快速增长。

2012年,公司实现营业收入648,554.08万元,较2010年增长42.37%。

其中,制药业务的营业收入386,690.41万元,同比增长35.22%。

公司实现营业利润158,050.61万元、利润总额172,666.13万元和归属于上市公司股东的净利润116,560.76 万元,分别较2010年增长38.59%、43.65%和34.96%。

(四)行业状况改革开放以来,随着国内人民生活水平的提高和对医疗保健需求的不断增加,我国医药行业越来越受到公众及政府的关注,在国民经济中占据着越来越重要的位置。

近年来,我国医药生产一直处于持续、稳定、快速的发展阶段。

我国医药工业增长速度一直高于国内生产总值(GDP的增长速度。

医药工业总产值从1978 年的79亿元增加到2007年的6,679亿元,30年间翻了84.5倍;医药工业占GDP 的比重从1978年的2%上升至2007年的3%改革开放的第一个十年(1978年-1987 年),医药工业年均增长率为14.4%,高于同期GD时均9.7%的增长;第二个十年(1988年-1997年),GDP年均增长率提高至9.9%,而医药工业年均增长率高达21.4%;第三个十年(1998年-2007年),医药工业增长速度虽然有所回落,但仍高于GDP年均增长率近一倍的水平,年均增长率为18.8%。

虽然我国医药行业发展迅速,但受我国人均收入和医疗保障水平较低的影响,现3阶段我国医药市场规模同发达国家相比仍然存在较大差距。

以2008年为例,我国医药市场规模达到700亿美元,占全球市场7,731亿美元的9%但人均医药消费额仍处于非常低的水平,约18美元,不但远落后于发达国家人均300美元的水平,较发展中国家人均30〜40美元的水平也有一定差距 &较低的消费水平预示着巨大的市场增长潜力。

2009年3月,国务院公布《医药卫生体制改革近期重点实施方案(2009-2012年)》提出:“三年内,城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗覆盖城乡全体居民,参保率均提高到90%^上;提高基本医疗保障水平,并适当提高个人缴费标准;规范基本医疗保障基金管理;完善城乡医疗救助制度;提高基本医疗保障管理服务水平。

……2010年,各级财政对新农合的补助标准提高到每人每年120元;新农合对政策范围内的住院费用报销比例逐步提高;逐步扩大和提高门诊费用报销范围和比例;将新农合最高支付限额提高到当地农民人均纯收入的6倍以上。

经初步测算,2009〜2012年各级政府需要投入8,500亿元,其中中央政府投入3,318亿元。

”具体来看,政府投入的增加将进一步推动城镇医疗的发展,城镇医药市场容量将继续扩大;同时该政策能够有效改善目前尚属薄弱的基层医疗建设,由于目前乡镇农村医药市场基础尚显薄弱,未来该市场的增长速度预期将超过城市医药市场的增长速度。

2012年3月1日,中国《药品生产质量管理规范(2010年修订)》(Good Manufacturing Practice ,新版GMP正式施行,该管理规范是药品生产质量管理的基本准则,对药品生产企业的机构与人员、厂房与设施、设备、物料、卫生、药品生产验证、生产管理、质量管理、产品销售与收回、自检等方面进行了规定,其中人员资格、不同生产工艺过程的操作、设备设计的确认制度、操作偏差的处理规则、各种原材料厂商的提供制度及出厂后的召回制度等都是首次提出。

在执行要求上,新版GM直接参照欧盟标准,要求更加严格,现有药品生产企业将有五年过渡期达到规范要求,这意味着药企在五年内必须增加投入,不能达到规范要求的众多小规模企业将退出药品生产市场,而行业内优势企业的市场地位将进一步得到巩固,并抢占空余市场,进一步提高市场占有率。

因此药品生产行业将面临巨大的整合机会。

财务比率分析二.(一)偿债能力指标1. 流动比率=流动资产十流动负债=838151.78/389323.23=2.152. 速动比率=速动资产*流动负债=(流动资产-库存)/流动负债=(838151-127343.87)/389323.23=1.833. 现金比率二现金类资产十流动负债=(497252.48+23930.72+22483.43)/389323=0.5798744. 资产负债率=负债总额十资产总额=10,200,249/2550714.05=0.39995. 负债与股东权益比率=负债总额十股东权益总额=1020249.12 /1530464.84=0.667短期偿债能力分析:从相关指标中看出,流动比率由年初的 1.10上升到年末的2.15 ;速动比率由年初的0.87上升到年末的1.83。

从现金比率在这一水平上,公司直接偿付流动负债的能力没有大问题。

长期偿债能力分析:从相关指标中看出,资产负债率虽由年初的48.11%下降到年末的39.9%,接近普遍的适宜水平40%-60%从指标本身来看,资产负债率比较低,表明公司通过借款融资的空间较多。

与同行业相比,公司的资产负债率等长期偿债能力指标均处于适中水平,长期偿债能力相对较强。

在同行业中,不难发现医药行业的已获利息倍数普遍较高,相比之下,公司处于较高水平,说明与同类企业相比,公司的长期偿债能力仍然很强(二)营运能力指标8.应收账款周转率=赊销收入净额十应收账款和应收票据平均余额=203598.74/[(30671.02+90730.76+25213.09+103068.94)/2]=8.01 9.存货周转率=销售成本宁平均存货余额=151228.59/[(127343.87+116273.64)]/2=1.26 10•流动资产周转率=销售收入净额十流动资产平均余额=203598.74/[(838151.78+552417.91)/2]=1.0821 511.固定资产周转率=销售收入净额*固定资产平均净额=203598.74/[(259529.59+15671.81)/2]=3.53 12.总资产周转率=销售收入净额十总资产平均额=203598.74/[(259529.59+2224261.88)/2]=0.31营运能力分析:从相关指标中看出,公司各相关周转率指标都有不同程度的上升,说明公司资产的总体运转情况还是比较理想的。