2014年广州房地产市场年报

- 格式:pdf

- 大小:1.50 MB

- 文档页数:82

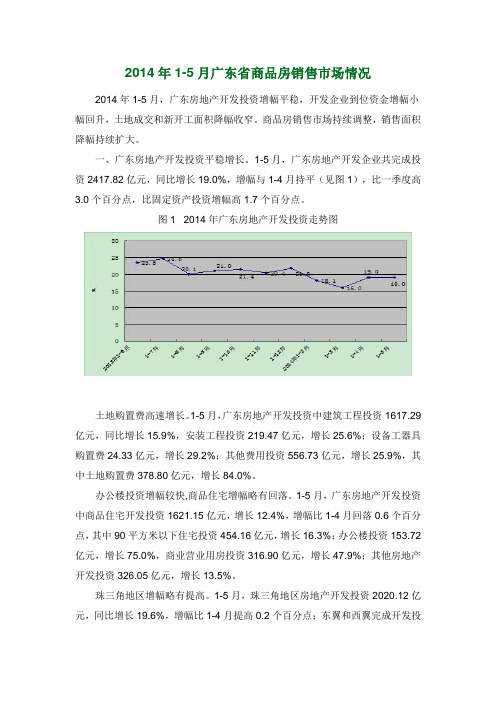

2014年1-5月广东省商品房销售市场情况2014年1-5月,广东房地产开发投资增幅平稳,开发企业到位资金增幅小幅回升,土地成交和新开工面积降幅收窄。

商品房销售市场持续调整,销售面积降幅持续扩大。

一、广东房地产开发投资平稳增长。

1-5月,广东房地产开发企业共完成投资2417.82亿元,同比增长19.0%,增幅与1-4月持平(见图1),比一季度高3.0个百分点,比固定资产投资增幅高1.7个百分点。

图1 2014年广东房地产开发投资走势图土地购置费高速增长。

1-5月,广东房地产开发投资中建筑工程投资1617.29亿元,同比增长15.9%,安装工程投资219.47亿元,增长25.6%;设备工器具购置费24.33亿元,增长29.2%;其他费用投资556.73亿元,增长25.9%,其中土地购置费378.80亿元,增长84.0%。

办公楼投资增幅较快,商品住宅增幅略有回落。

1-5月,广东房地产开发投资中商品住宅开发投资1621.15亿元,增长12.4%,增幅比1-4月回落0.6个百分点,其中90平方米以下住宅投资454.16亿元,增长16.3%;办公楼投资153.72亿元,增长75.0%,商业营业用房投资316.90亿元,增长47.9%;其他房地产开发投资326.05亿元,增长13.5%。

珠三角地区增幅略有提高。

1-5月,珠三角地区房地产开发投资2020.12亿元,同比增长19.6%,增幅比1-4月提高0.2个百分点;东翼和西翼完成开发投资95.31亿元和103.15亿元,分别增长19.3%和14.0%;山区完成开发投资199.24亿元,增长16.1%。

二、自筹资金增幅回升显著。

广东房地产开发企业本年到位资金增幅小幅回升,自筹资金增幅显著回升。

1-5月,广东房地产开发企业本年到位资金小计4334.24亿元,增长16.4%,增幅比1-4月回升2.6个百分点。

其中,国内贷款1088.20亿元,增长41.2%;利用外资8.86亿元,下降40.4%;自筹资金1285.76亿元,增长37.4%,增幅比1-4月回升10.9个百分点;其他资金来源1951.42亿元,下降2.6%,其中定金及预付款下降4.6%,个人按揭贷款增长5.5%,分别比1-4月回落1.9个和4.8个百分点。

房地产行业2013年及2014年第一季度分析报告目录一、行业发展概述 (3)1、强者恒强时代:行业集中度进一步提升 (3)2、行业营业收入增速大幅高于EPS增速 (3)3、杠杆率继续下降,下半年结算毛利率将继续提升 (4)4、从年报经营计划看主流企业依然维持增长势头 (4)(1)提高分红率成为标杆企业体现持有价值新形势 (4)(2)龙头企业市销率处于较低位 (5)(3)2014年销售计划仍较高 (6)(4)新开工计划保持增长 (7)二、2014年1季度行业运行情况 (7)三、主要地产企业2013年以及2014一季度运行情况 (9)1、当期结算和利润情况 (9)2、当期销售和资金状况 (10)3、未来业绩的锁定情况 (12)四、重点上市公司分析 (12)1、营业收入保持增长 (12)2、平均净利润率有所下滑 (14)3、平均预收账款保持稳定增长 (16)4、平均存货增幅放缓 (18)五、风险因素 (20)一、行业发展概述1、强者恒强时代:行业集中度进一步提升自2007年以来,龙头公司市场占有率处于持续提升状态。

从数据看,行业经营环境越艰难,龙头公司后期市场占有率提升速度越快。

此外,龙头公司销售面积和销售金额市占率每两年均有明显提升,如2010年和2012年。

出现以上变化原因在于调控的间歇性。

截至2014年一季报,四家A股龙头地产企业全市场销售金额占比是5.19%,销售面积占比为2.77%。

从市占率情况看,目前前20位企业基本占据行业20%左右市场份额。

2014年一季度龙头地产公司的集中度进一步提升。

2、行业营业收入增速大幅高于EPS增速从我们所统计的龙头公司2013年以来各财报期数据结果来看,四家龙头公司营业收入算术平均增速为25%,而ESP算术平均增速仅为18%。

两者之间差大约7个百分点。

到了2014年一季度,四家龙头公司营业收入算术平均增速为-4%%,而ESP算术平均增速为-19%。

两者之间差大约15个百分点。

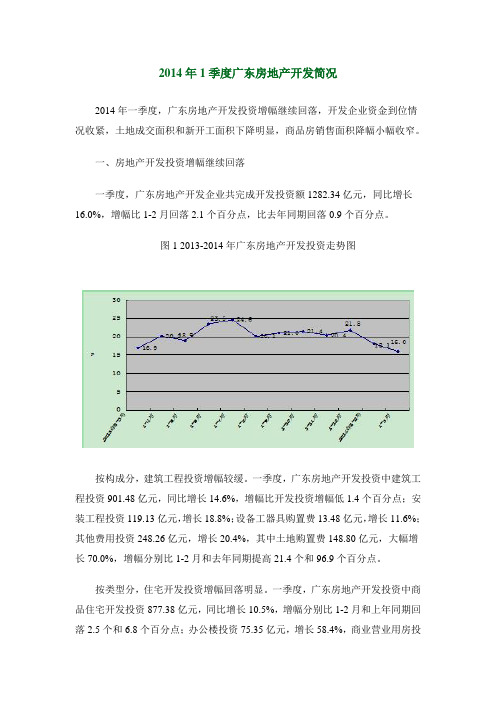

2014年1季度广东房地产开发简况2014年一季度,广东房地产开发投资增幅继续回落,开发企业资金到位情况收紧,土地成交面积和新开工面积下降明显,商品房销售面积降幅小幅收窄。

一、房地产开发投资增幅继续回落一季度,广东房地产开发企业共完成开发投资额1282.34亿元,同比增长16.0%,增幅比1-2月回落2.1个百分点,比去年同期回落0.9个百分点。

图1 2013-2014年广东房地产开发投资走势图按构成分,建筑工程投资增幅较缓。

一季度,广东房地产开发投资中建筑工程投资901.48亿元,同比增长14.6%,增幅比开发投资增幅低1.4个百分点;安装工程投资119.13亿元,增长18.8%;设备工器具购置费13.48亿元,增长11.6%;其他费用投资248.26亿元,增长20.4%,其中土地购置费148.80亿元,大幅增长70.0%,增幅分别比1-2月和去年同期提高21.4个和96.9个百分点。

按类型分,住宅开发投资增幅回落明显。

一季度,广东房地产开发投资中商品住宅开发投资877.38亿元,同比增长10.5%,增幅分别比1-2月和上年同期回落2.5个和6.8个百分点;办公楼投资75.35亿元,增长58.4%,商业营业用房投资166.13亿元,增长39.2%,分别比住宅投资增幅高47.9个和28.7个百分点;其他投资163.47亿元,增长13.2%。

按区域分,珠三角和山区增幅较快。

一季度,珠三角地区房地产开发投资1088.85亿元,同比增长16.5%,增幅比全省高0.5个百分点;山区完成开发投资96.13亿元,增长15.9%;东翼和西翼完成开发投资46.84亿元和50.53亿元,分别增长10.6%和10.8%,增幅分别比全省低5.4个和5.2个百分点。

二、开发企业资金状况收紧商品房销售成交量下滑,销售回笼资金放缓,开发企业资金状况收紧。

一季度,广东房地产开发企业本年到位资金2497.57亿元,同比增长13.0%,增幅比开发投资增幅低3.0个百分点。

2014年1-7月广东房地产行业市场分析第一篇:2014年1-7月广东房地产行业市场分析2014年1-7月广东房地产行业市场分析地产来源:中商情报网时间:2014/8/16摘要:2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

一、房地产开发投资增幅稳定1-7月,广东房地产开发企业共完成开发投资3837.77亿元,同比增长18.8%,增幅与上半年持平,比一季度提高2.8个百分点。

图12014年广东房地产开发投资走势图建筑工程和安装工程投资增幅回落,土地购置费增幅提高。

1-7月,广东房地产开发投资中建筑工程投资2486.65亿元,同比增长13.4%;安装工程投资337.62亿元,增长23.2%,增幅分别比上半年回落2.4个和6.0个百分点;设备工器具购置费37.39亿元,增长18.9%,增幅比上半年回落8.3个百分点;其他费用投资976.11亿元,增长33.3%,其中土地购置费694.62亿元,增长70.4%,增幅比上半年提高9.5个百分点。

住宅投资增幅提高,非住宅投资增幅回落。

1-7月,广东房地产开发投资中商品住宅开发投资2580.13亿元,增长13.5%,增幅比上半年提高0.7个百分点;办公楼投资259.47亿元,增长67.5%,商业营业用房投资486.68亿元,增长44.9%,增幅分别比上半年回落7.1个和1.6个百分点;其他投资511.50亿元,增长9.4%,增幅比上半年回落0.6个百分点。

二、本年到位资金继续回落1-7月,广东房地产开发企业本年到位资金6275.34亿元,增长11.1%,增幅比上半年回落3.1个百分点。

其中,国内贷款1499.38亿元,增长24.9%,增幅比上半年回落7.9个百分点;利用外资15.23亿元,下降33.3%;自筹资金1988.84亿元,增长43.7%,增幅比上半年提高5.8个百分点;其他资金来源2771.89亿元,下降8.9%,其中定金及预付款下降12.9%,个人按揭贷款下降1.9%,降幅分别比上半年扩大6.9个和3.6个百分点。

2014年广州市国民经济和社会发展统计公报广州市统计局国家统计局广州调查队2014年,全市人民在广州市委、市政府的坚强领导下,认真贯彻落实党的十八大、十八届三中、四中全会精神,紧紧围绕稳中求进的工作总基调,全力推进稳增长、促改革、调结构、惠民生、增后劲各项重点工作,经济和社会发展在新常态下呈现出产业转型升级步伐加快、经济运行质量效益提升、民生保障持续改善,各项社会事业全面进步的良好局面。

一、综合2014年,广州市实现地区生产总值(GDP)16706.87亿元,按可比价格计算,比上年(下同)增长8.6%。

其中,第一产业增加值237.52亿元,增长1.8%;第二产业增加值5606.41亿元,增长7.4%;第三产业增加值10862.94亿元,增长9.4 %。

第一、二、三次产业增加值的比例为1.42:33.56:65.02。

三次产业对经济增长的贡献率分别为0.3%、30.9%和68.8%。

全年城市居民消费价格总水平上升2.3%,其中,消费品价格上升2.4%,服务项目价格上升2.0%。

工业生产者出厂价格下降1.8 %,其中,能源类下降2.3%,高技术类下降2.5%;轻工业下降0.3%,重工业下降2.6%;生产资料下降2.0%,生活资料下降1.6%。

工业生产者购进价格下降2.0%,其中,燃料、动力类下降3.7%,黑色金属材料类下降3.8%,有色金属材料及电线类下降4.4%,化工原料类下降0.7%。

固定资产投资价格上涨0.6%。

1表1:2014年广州市城市居民消费价格指数单位:%2全年城镇新增就业27.08万人,就业困难人员实现再就业11.55万人。

全市城镇登记失业人员24.37万人,比上年减少6.13万人;城镇登记失业率为2.26%,同比上升0.11个百分点。

全年安置城镇登记失业人员17.48万人。

城镇登记失业人员就业率达71.75%。

年末,全市经人力资源社会保障部门批准的人力资源服务机构共825家(包括人才中介机构、职业介绍机构),组织农村劳动力培训5.55万人,农村劳动力转移就业人数7.42万人。

2014年1季度市场背景分析(一)、2014年1季度全国宏观经济描述与分析初步核算,2014年1季度国内生产总值累计值128213.00亿元,累计增长7.4%。

其中,第一产业生产总值累计值7776.00亿元,累计增长3.5%;第二产业生产总值累计值57587.00亿元,累计增长7.3%,其中:工业生产总值累计值51217.00亿元,累计增长7.1%,建筑业生产总值累计值6370.00亿元,累计增长9.3%;第三产业生产总值累计值62850.00亿元,累计增长8.3%,其中:交通运输、仓储和邮政业生产总值累计值6917.00亿元,累计增长5.7%,批发和零售业累生产总值计值12982.00亿元,累计增长9.8%,住宿和餐饮业生产总值累计值2668.00亿元,累计增长5.9%,金融业生产总值累计值9291.00亿元,累计增长9.5%,房地产业生产总值累计值8805.00亿元,累计增长3.0%,其他行业生产总值累计值22187.00亿元,累计增长8.9%。

第一产业生产总值累计值占国内生产总值的比重为6.06%,第二产业生产总值累计值占比重44.92%,第三产业生产总值累计值占比49.02%。

(二)、2014年1季度广州市宏观经济描述与分析一季度,全市地区生产总值3507.93亿元,比上年同期增长7.4%。

其中第一、二、三次产业分别完成增加值48.79亿元、1123.08亿元和2336.06亿元,分别增长0.8%、6.9%和7.8%。

从全国、全省的情况看,一季度全国GDP增长7.4%,全省GDP增长7.2%,分别比上年同期回落0.3个和1.3个百分点,均呈稳中趋缓态势。

因产业转型升级致增长速度放缓,一季度产业转型升级成效如下:一是产业结构继续优化。

三次产业结构为1.4︰32.0︰66.6,第三产业增加值比重比上年同期提升1.0个百分点。

二是高新技术产品产值较快增长。

全市完成高新技术产品产值1627.13亿元,增长7.0%,增速高于全市工业平均水平1.6个百分点。

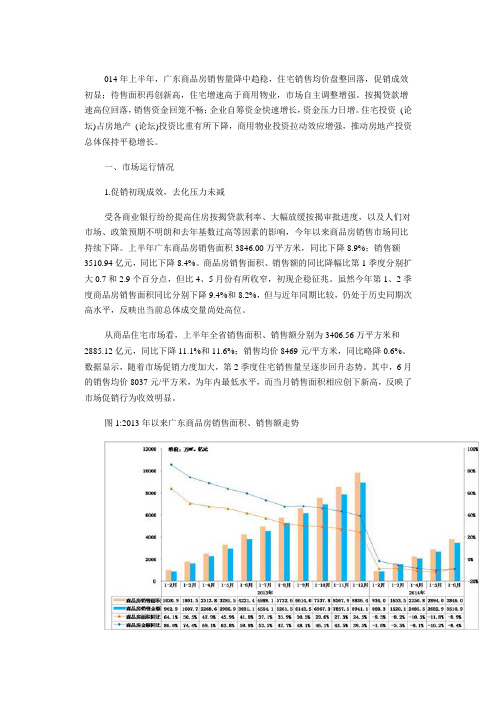

014年上半年,广东商品房销售量降中趋稳,住宅销售均价盘整回落,促销成效初显;待售面积再创新高,住宅增速高于商用物业,市场自主调整增强。

按揭贷款增速高位回落,销售资金回笼不畅;企业自筹资金快速增长,资金压力日增。

住宅投资(论坛)占房地产(论坛)投资比重有所下降,商用物业投资拉动效应增强,推动房地产投资总体保持平稳增长。

一、市场运行情况1.促销初现成效,去化压力未减受各商业银行纷纷提高住房按揭贷款利率、大幅放缓按揭审批进度,以及人们对市场、政策预期不明朗和去年基数过高等因素的影响,今年以来商品房销售市场同比持续下降。

上半年广东商品房销售面积3846.00万平方米,同比下降8.9%;销售额3510.94亿元,同比下降8.4%。

商品房销售面积、销售额的同比降幅比第1季度分别扩大0.7和2.9个百分点,但比4、5月份有所收窄,初现企稳征兆。

虽然今年第1、2季度商品房销售面积同比分别下降9.4%和8.2%,但与近年同期比较,仍处于历史同期次高水平,反映出当前总体成交量尚处高位。

从商品住宅市场看,上半年全省销售面积、销售额分别为3406.56万平方米和2885.12亿元,同比下降11.1%和11.6%;销售均价8469元/平方米,同比略降0.6%。

数据显示,随着市场促销力度加大,第2季度住宅销售量呈逐步回升态势。

其中,6月的销售均价8037元/平方米,为年内最低水平,而当月销售面积相应创下新高,反映了市场促销行为收效明显。

图1:2013年以来广东商品房销售面积、销售额走势2013年以来广东商品房销售面积、销售额走势图2:近5年上半年广东商品房销售面积比较近5年上半年广东商品房销售面积比较图3:今年上半年各月份广东商品住宅销售情况今年上半年各月份广东商品住宅销售情况从市场新增供应看,上半年全省商品房、商品住宅批准预售面积分别为3925.33和3362.53万平方米,同比分别下降10.5%和14.2%。

数据显示,今年上半年全省商品房批准预售面积均低于过去3年同期水平,但过去3年新开工面积屡创新高,预计今年市场供应较去年更为充足。

现在我们一起来看看广州市场数据情况,在此说明一下,整体的数据是前10月的,而11月还没过完,所以11月的数据只有一部分:土地篇1、整体成交概况根据搜狐焦点对广州市国土房管局的监控,截至2014年10月31日,广州十一区共出让124宗地块,其中,成交98宗,流拍16宗,因故中止10宗地块。

在成交的98宗地块中,商住地块共34宗,商服地块19宗,其他地块45宗。

与2013年同期(成交121宗)相比,小幅下跌,跌幅为19%。

根据搜狐焦点网的统计,在成交的商住地块中,广州十一区前十月共入账约499亿元,折合楼面地价约9198元/平。

其中,天河成交1宗,折合楼面地价10141元/平方米;海珠1宗,楼面地价12000元/平方米;白云0宗;荔湾13宗,楼面地价13375元/平方米;黄埔5宗,楼面地价6985元/平方米;越秀0宗;番禺2宗,楼面地价12121元/平方米;花都1宗,楼面地价5680元/平方米;南沙4宗,楼面地价3892元/平方米;增城6宗,楼面地价4089元/平方米;从化1宗,楼面地价2435.05元/平方米。

在广州十一区中,楼面地价最高的是荔湾区,达万元以上的区域还有番禺、海珠以及天河区。

楼面地价最低的是从化区,仅2字头。

从数据可看出,楼面地价基本与各区房价呈现正相关的关系。

2、2014年广州土地区域成交概况今年1-10月,在广州所有成交的地块中,天河成交2宗,海珠2宗,白云1宗,荔湾15宗,黄埔28宗,越秀1宗,番禺7宗,花都8宗,南沙12宗,增城16宗,从化6宗。

从地块的区域分布可看出,中心区域与外围区域分布较平均。

今年萝岗被并入黄埔区,原萝岗区由于供地较多,因此前10月黄埔成为全市供地最多的区域。

此外,白云与越秀仅成交一地块,成为全市供地最少的区域。

3、2014土地市场重点分析1)土地出让金800亿目标完成据了解,广州今年土地出让目标为800亿,截至11月10日,总成交约750亿,距离土地出让金完成任务还差50亿元。

![[易居综合年报]__2014-2015年全国房地产市场报告](https://img.taocdn.com/s1/m/59cbc340767f5acfa1c7cde9.png)

目录上篇:回顾2014年 (4)一、经济环境 (4)(一)全球经济持续复苏 (4)(二)国内经济保持平稳 (6)二、政策环境 (9)(一)经济政策:稳增长、促改革、调结构和惠民生 (9)(二)房地产政策:首提双向和分类调控,更加注重棚改 (11)三、房地产市场态势 (15)(一)市场供应 (15)(二)市场成交 (23)(三)供求关系 (26)(四)市场价格 (29)下篇:展望2015年 (39)一、经济预判 (39)(一)全球经济持续复苏 (39)(二)我国经济发展进入新常态 (40)二、政策预判 (41)(一)经济政策:稳中求进,适度宽松,首要目标是稳增长 (41)(二)房地产政策:调控继续放松,加快棚户区改造 (42)三、房地产市场预判 (45)(一)市场供应 (45)(二)市场成交 (48)(三)市场价格 (49)2015年:探明底部,复苏上行《2014-2015年度全国房地产市场报告》2014年,中国经济“新常态”成为高大上的财经流行语。

其实,中国房地产业也进入了“新常态”,政策变调、增速下滑、结构调整、利润压缩、企业分化等行业新特征日渐显现。

从市场短期变化而言,经历2013年的市场繁荣之后,2014年市场全面降温,不分一二三四线城市,不分高中低档产品,皆出现了明显降温。

成交量下滑、价格下跌、投资增速放缓、房屋开工下降,所有市场指标皆下滑。

但也应看到积极信号,比如房贷政策由紧趋松,比如中央实行“分类指导,双向调控”,比如地方政府因地制宜的采取了放松限购、支持合理需求的措施。

在政策暖风频吹之下,四季度少数指标复苏,比如大城市的住宅成交显著反弹,房价环比跌幅收窄,市场信心有所恢复。

2013年,我们的年度报告如此预测2014年:高位振荡,逐步降温。

如今基本被验证。

展望2015年,我们预测:探明底部,复苏上行。

虽然,当前只是少数城市、少数指标复苏,全国市场还沉浸于“寒冬”之中;但是,我们在本报告中已开始畅想“春之声”。

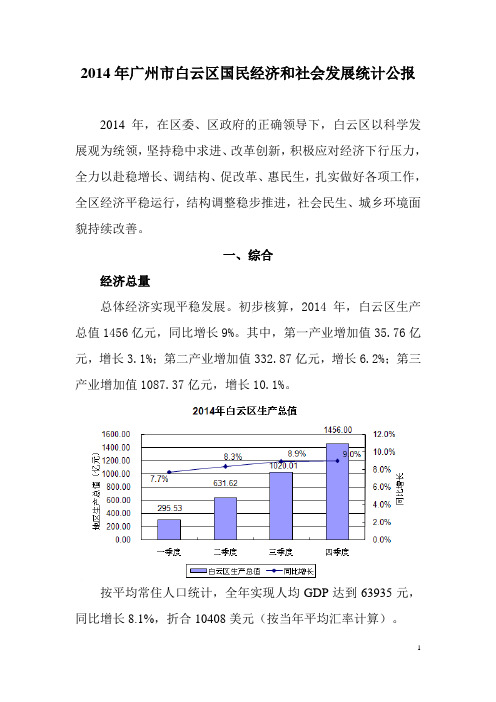

2014年广州市白云区国民经济和社会发展统计公报2014年,在区委、区政府的正确领导下,白云区以科学发展观为统领,坚持稳中求进、改革创新,积极应对经济下行压力,全力以赴稳增长、调结构、促改革、惠民生,扎实做好各项工作,全区经济平稳运行,结构调整稳步推进,社会民生、城乡环境面貌持续改善。

一、综合经济总量总体经济实现平稳发展。

初步核算,2014年,白云区生产总值1456亿元,同比增长9%。

其中,第一产业增加值35.76亿元,增长3.1%;第二产业增加值332.87亿元,增长6.2%;第三产业增加值1087.37亿元,增长10.1%。

按平均常住人口统计,全年实现人均GDP达到63935元,同比增长8.1%,折合10408美元(按当年平均汇率计算)。

产业结构2014年末,全区三次产业比重是2.5:22.8:74.7,与2013年的2.5:23.1:74.4相比,第一产业所占比重持平,第二产业下降0.3个百分点,第三产业提高0.3个百分点。

财政金融财税收入保持平稳。

2014年,全区完成地方一般公共预算收入54.76亿元,同比增长5.4%。

其中,国税部门收入13.23亿元,增长19%;地税部门收入30.28亿元,下降2.4%;财政部门收入11.25亿元,增长14.8%。

从各主要税种看,完成增值税9.99亿元,企业所得税4.4亿元,城市维护建设税6.07亿元,分别比上年增长9.7%、35%、2.4%。

财政支出向教育事业及城乡社区事务倾斜。

全年地方一般公共预算支出为75.06亿元,同比增长12.4%。

其中,用于教育支出18.96亿元,增长8%;城乡社区事务支出11.38亿元,增长60.1%;公共安全支出7.12亿元,增长4.7%;社会保障和就业支出6.84亿元,增长8.8%;医疗卫生与计划生育支出8.09亿元,增长65.1%;科学技术支出2.77亿元,增长72.2%;农林水利支出4.07亿元,增长13.7%。

全年实现税收总额159.3亿元,同比增长6.9%。

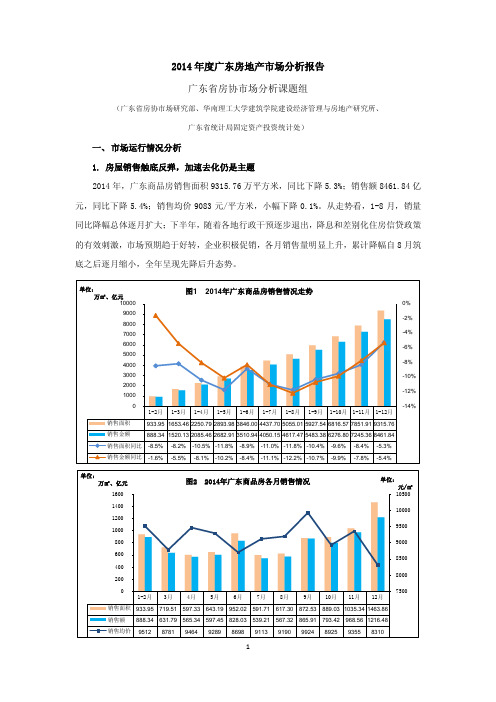

2014年度广东房地产市场分析报告广东省房协市场分析课题组(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、广东省统计局固定资产投资统计处)一、市场运行情况分析1. 房屋销售触底反弹,加速去化仍是主题2014年,广东商品房销售面积9315.76万平方米,同比下降5.3%;销售额8461.84亿元,同比下降5.4%;销售均价9083元/平方米,小幅下降0.1%。

从走势看,1-8月,销量同比降幅总体逐月扩大;下半年,随着各地行政干预逐步退出,降息和差别化住房信贷政策的有效刺激,市场预期趋于好转,企业积极促销,各月销售量明显上升,累计降幅自8月筑底之后逐月缩小,全年呈现先降后升态势。

从近五年广东商品房销售面积比较情况看,2014年仅低于2013年,处于历史次高水平。

其中,2014年第四季度销售面积达到3388.23万平方米,则为历史最高水平。

按用途分,商品住宅销售面积、销售额分别为8163.56万平方米、6960.26亿元,同比分别下降7.6%和6.9%;合计销售73.94万套,同比下降6.5%;销售均价8526 元/平方米,小幅增长0.7%。

办公楼销售面积230.45万平方米,同比下降10.3%;商业营业用房销售面积491.06万平方米,同比增长13.2%;其他房屋销售面积430.70万平方米,同比大幅增长36.7%。

数据显示,商品住宅销量占商品房总销量的87.6%,同比下降2.2个百分点;办公楼占2.5%,小幅下降0.1个百分点;商业营业用房占5.3%,同比提高0.9个百分点;其他房屋占4.6%,同比提高1.4个百分点。

数据反映,商业营业用房和其他房屋销售面积有较大幅度增长,或与过去几年商用物业投资建设加大,企业为减轻资金压力减少持有,加大销售有关。

表1 2014年广东商品房销售面积(按用途分)单位万㎡从当年新增供应情况看,全省商品房、商品住宅批准预售8336.55万和7110.67万平方米,同比分别下降1.0%和4.7%。

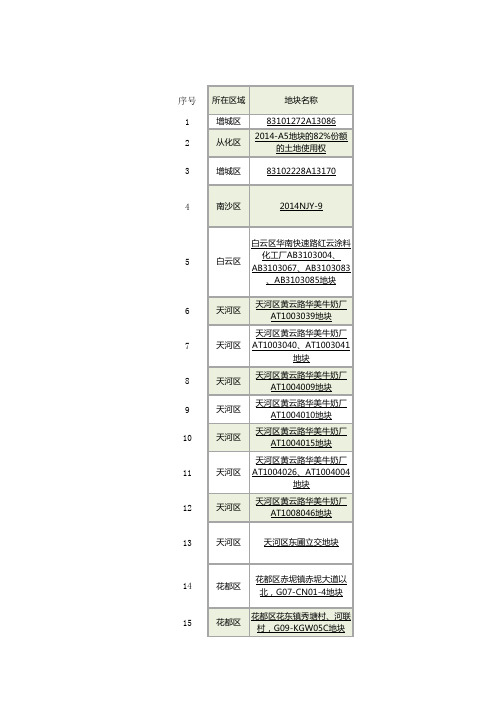

序号12 3 45 6 7 8 9 10 11 12 13 14 1517 18 19 20 21 22 23 24 25 26 27 28 29 303134 3536 37 38 39 40 41 42 4344 45 46 47 48 49 50 51 525355 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 798082 8384 85 86 87 88 89 90 91 92 93 94 95 96 97982014年广州市土地成交数据路以西2014-12-9起始价 (万元) 起始楼面价(元/平)成交总价(万元)成交楼面价(元/平)溢价率(%)成交日期竞得开发商280019028001900.00%12月8日广州捷厉特车装备有限公司800(另缴土地出让金、耕地11357800(另缴土地出让金、耕地占用税113570.00%12月3日广州嘉东房地产有限公司960015296001520.00%11月26日海纳川广州汽车部件有限公司7715040997715040990.00%11月24日中交南沙投资发展有限公司(拟成项目公司:广东中交城市投资发展有限公司)64507114000645071140000.00%11月24日栢盈国际集团有限公司157952120002220001686640.55%11月10日广州市铭岳城房地产有限公司150916109002080001502437.83%11月10日华润置地一二三四(深圳)商业运营管理有限公司161529120002020001500725.06%11月10日金地(集团)股份有限公司93154120001120001442820.23%11月10日深圳联新投资管理有限公司109293120001290001416418.03%11月10日深圳联新投资管理有限公司134248107771560001252416.21%11月10日广州市铭岳城房地产有限公司8100310000940001160516.05%11月10日华润置地一二三四(深圳)商业运营管理有限公司44567512058445675120580.00%11月10日广州佳郡置业有限公司6483066483060.00%11月6日广州市远能物流自动化设备科技有限公司226035022603500.00%11月6日广东中邮科技有限公司85841740858417400.00%11月3日广州市国信互联科技有限公司114130611413060.00%10月24日广州市乾能机械制造有限公司268633626863360.00%10月24日广州市迅泰通信设备有限公司8808217578808217570.00%10月20日大连万达商业地产股份有限公司15435314000155353140910.65%9月29日广州市海合房地产开发有限公司、恒利(香港)置业有限公司3183061400032430614264 1.89%9月29日金融街广州置业有限公司、广州方荣房地产有限公司114196121881370001462219.97%9月29日北大资源集团地产有限公司、佛山市笃元投资管理咨询有限公司155686140002030001825530.39%9月29日深圳市振业房地产开发有限公司19111214000191112140000.00%9月29日中国海外兴业有限公司178492140002100001647117.65%9月29日广州市海合房地产开发有限公司、恒利(香港)置业有限公司3740651824100056809.61%9月29日广东保利置业有限公司1787175000267000747049.40%9月29日广州市万科穗东房地产有限公司18055811180558110.00%9月29日鞍钢广州汽车钢有限公司3475.5205483475.5205480.00%9月29日中国石化销售有限公司广东石油分公司213133021313300.00%9月1日国光电器股份有限公司103767510375.99750.00%8月27日广州广汽比亚迪新能源客车有限公司7277490007277490000.00%8月21日广州市万雍投资有限公司485024948502490.00%8月13日广州增城低碳总部园发展有限公司942952594295250.00%8月4日广州市华创动漫产业园有限公司357517235751720.00%7月30日广州德智康医药科技有限公司80451804517月24日金融街广州置业有限公司104130510413050.00%7月21日广州市田大交通设施科技有限公司6513056513050.00%7月21日广州市百隆交通设施科技有限公司102830510283050.00%7月21日广州雅图士家居有限公司204920490.00%7月21日侨商置业有限公司(拟成项目公司:广州联合文化发展有限公司)132313230.00%7月21日广州华汇生物实业有限公司9792619792610.00%7月18日乐广采商贸(广州)有限公司180018018001800.00%6月17日广州博济医药生物技术股份有限公司(预先核准企业名称为:广州博济生物医药科技园有限公司)2160023182160023180.00%6月17日广州市煌筑贸易有限公司1232037601232037600.00%6月4日广州东瓜宇房地产有限公司61803685618036850.00%6月4日广州市永圣房地产开发有限公司9055313592003185 1.59%6月4日广州市天境房地产开发有限公司410018*********.00%5月29日广州华德汽车弹簧有限公司700017570001750.00%5月29日广州提爱思汽车内饰系统有限公司286090598028609059800.00%5月29日广州保利城改投资有限公司和广州市凯胜投资有限公司联合体41743760417437600.00%5月26日广州珍宝巴士有限公司314625131462510.00%5月26日广州市力鑫药业有限公司6252516252510.00%5月26日广州市古氏康生物科技有限公司70886327980500372413.57%5月21日广州市天境房地产开发有限公司321232120.00%5月16日广东山姆冷链食品有限公司19580582131500936460.87%5月15日广东尚水酒业有限公司2313117352313117350.00%5月13日黑牛食品营销有限公司555049299850874977.50%4月30日广州市全益实业有限公司6064636150004月21日广州市诚实投资有限公司561856184月18日中能建华南电力装备有限公司800032480003240.00%4月15日广州增城低碳总部园发展有限公司3752523752520.00%4月9日骐骥生物科技(广州)有限公司3409037623409037620.00%4月8日广州市卓升家具有限公司1538035861538035860.00%4月8日广州真功夫经营管理有限公司(拟成立项目公司:广州真功夫置业有限公司)82001949820019490.00%4月3日广州景业投资有限公司259691025969100.00%3月31日广东金华兴业投资有限公司41600261274100465278.10%3月26日中铁房地产集团广州有限公司49800258189000461378.73%3月26日增城市碧桂园物业发展有限公司31400225959500428089.46%3月26日广州恒翔房地产开发有限公司639002347100200368056.80%3月26日增城市碧桂园物业发展有限公司14200175917200213021.09%3月26日增城市碧桂园物业发展有限公司185017118501710.00%3月26日广州鑫源恒业电力线路器材股份有限公司9472499472490.00%3月26日广州智特奇生物科技股份有限公司404251540425150.00%3月21日广州番禺巨大汽车音响设备有限公司1998529401998529400.00%3月21日广州广泰投资有限公司1998529401998529400.00%3月21日广州广泰投资有限公司53702435537024350.00%3月4日广州市鑫叶房地产有限公司17111713000171117130000.00%2月21日中国海外兴业有限公司39497613000394976130000.00%2月21日中国海外兴业有限公司29943413000299434130000.00%2月21日金融街控股股份有限公司39384213000393842130000.00%2月21日中国海外兴业有限公司2915702915702月21日广州华枫投资有限公司160031816003180.00%2月21日中都(广州)物流有限公司330033000.00%2月20日广州久久福食品有限公司2603212603210.00%2月19日京信通信系统(中国)有限公司5403155403150.00%2月19日普莱克斯(广州)工业气体有限公司186571086018657108600.00%1月28日广州汽车集团商贸有限公司114886110001665851595045.00%1月28日广东保利房地产开发有限公司118584130001423011560020.00%1月28日广州华昊房地产开发有限公司291911200029191120000.00%1月28日广州华晟房地产开发有限公司5991014000800001869533.54%1月28日广东保利房地产开发有限公司120594120001460001452821.07%1月28日广州招商房地产有限公司341301378234130137820.00%1月24日从都国际企业有限公司4820301150203136 4.15%1月20日广州思南物业管理有限公司102770312810277031280.00%1月20日大连万达商业地产股份有限公司(拟成项目公司:广州南沙万达广场有限公司)4820301150203136 4.15%1月20日广州南思物业管理有限公司247030624703060.00%1月13日广州统一企业有限公司252825125282510.00%1月13日本田技研科技(中国)有限公司#DIV/0!#DIV/0!#DIV/0!备注配建36300平方米拆迁安置房配建90000平方米拆迁安置配建83100平方米拆迁安置房配建87900平方米拆迁安置配建89100平方米拆迁安置房配建保障性住房9600平方米配建拆迁安置房1800平方米配建拆迁安置房10350平方米。

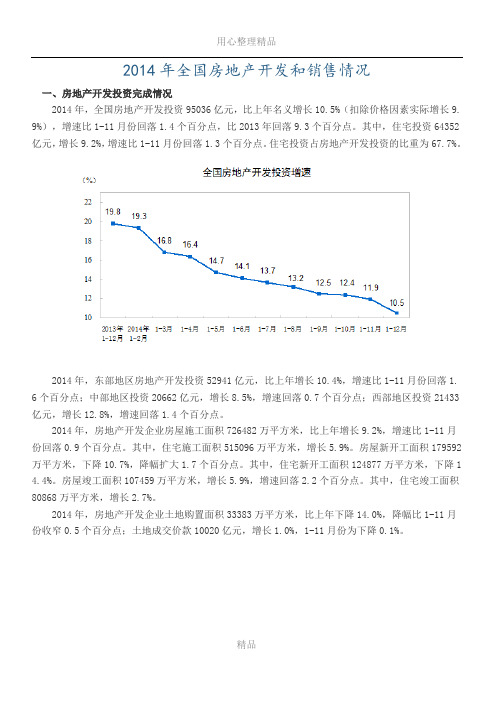

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

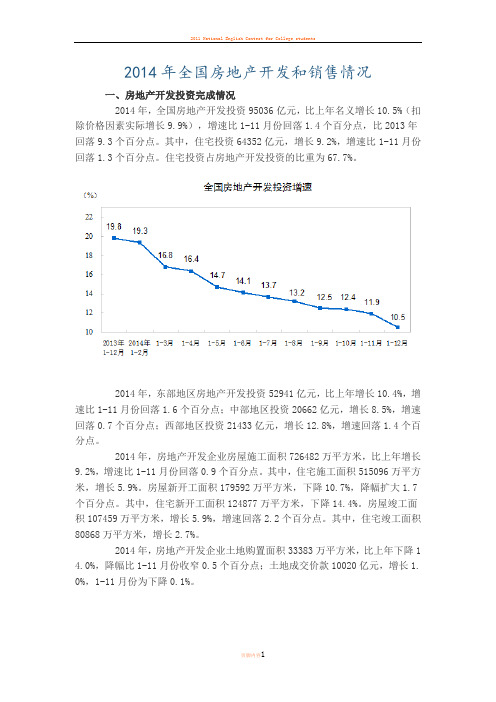

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降1 4.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1. 0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9. 1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

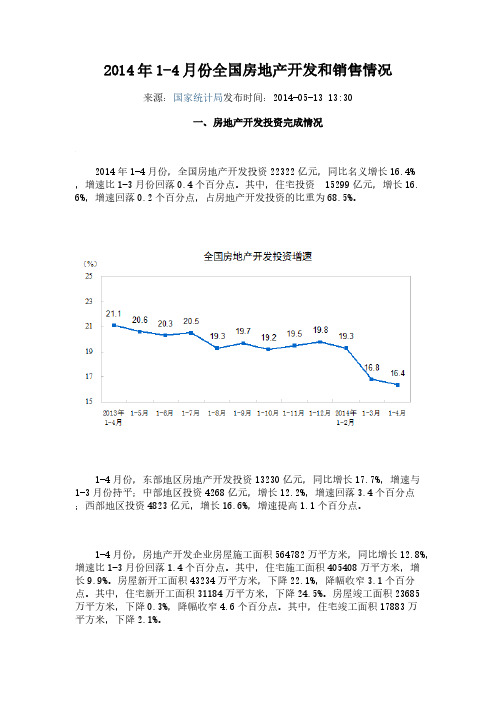

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30 一、房地产开发投资完成情况 2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16.4%,增速比1-3月份回落0.4个百分点。

其中,住宅投资 15299亿元,增长16. 6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12.8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况 1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7.8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2.5个百分点。

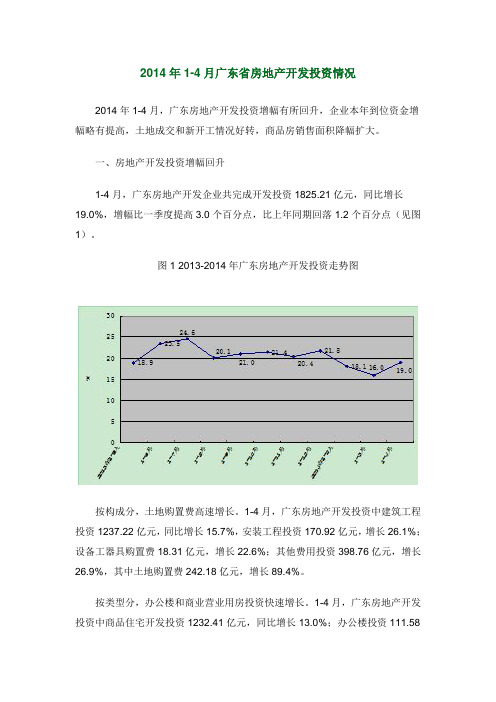

2014年1-4月广东省房地产开发投资情况2014年1-4月,广东房地产开发投资增幅有所回升,企业本年到位资金增幅略有提高,土地成交和新开工情况好转,商品房销售面积降幅扩大。

一、房地产开发投资增幅回升1-4月,广东房地产开发企业共完成开发投资1825.21亿元,同比增长19.0%,增幅比一季度提高3.0个百分点,比上年同期回落1.2个百分点(见图1)。

图1 2013-2014年广东房地产开发投资走势图按构成分,土地购置费高速增长。

1-4月,广东房地产开发投资中建筑工程投资1237.22亿元,同比增长15.7%,安装工程投资170.92亿元,增长26.1%;设备工器具购置费18.31亿元,增长22.6%;其他费用投资398.76亿元,增长26.9%,其中土地购置费242.18亿元,增长89.4%。

按类型分,办公楼和商业营业用房投资快速增长。

1-4月,广东房地产开发投资中商品住宅开发投资1232.41亿元,同比增长13.0%;办公楼投资111.58亿元,增长61.7%,商业营业用房投资243.51亿元,增长51.2%,分别比住宅投资增幅高48.7个和38.2个百分点;其他投资237.72亿元,增长11.5%。

按区域分,珠三角和东翼投资增长较快。

1-4月,珠三角地区房地产开发投资1535.22亿元,同比增长19.4%,增幅比一季度提高2.9个百分点;东翼完成开发投资70.47亿元,增长20.7%,增幅比一季度提高10.1个百分点;西翼完成开发投资72.82亿元,增长9.7%;山区完成开发投资146.70亿元,增长18.8%。

二、开发企业到位资金增幅略有提高1-4月,广东房地产开发企业本年到位资金3342.29亿元,同比增长13.7%,增幅比一季度提高0.7个百分点。

其中,国内贷款845.39亿元,增长33.0%;利用外资5.56亿元,下降55.8%;自筹资金970.29亿元,增长26.4%;其他资金来源1521.05亿元,下降0.1%,其中的定金及预付款下降2.7%,个人按揭贷款增长10.3%。