伊利股份有限公司的共同比利润表见表

- 格式:doc

- 大小:75.50 KB

- 文档页数:2

伊利集团利润表分析2019引言本文对伊利集团2019年的利润表进行了分析。

利润表是一个企业的财务报表,它显示了企业在一定时间范围内的收入、成本和利润等关键财务指标。

通过对利润表的分析,可以帮助我们了解伊利集团在2019年的经营状况和盈利能力,为相关决策提供参考。

利润表概述利润表通常由一系列表格和数值组成,包括以下几个主要部分:1.销售收入:销售收入是企业从销售产品、提供服务等业务活动中获得的收入总和。

它是企业利润的主要来源之一。

2.销售成本:销售成本是企业销售产品或提供服务所发生的直接成本,包括原材料成本、人工成本、制造成本等。

销售成本与销售收入直接相关,一般随着销售数量的增加而增加。

3.毛利润:毛利润是销售收入减去销售成本后的余额。

它反映了企业在销售产品或提供服务中的盈利能力。

4.营业费用:营业费用是企业在日常运营过程中发生的费用,如人力资源费用、市场推广费用、研发费用等。

营业费用的增加会对净利润产生负面影响。

5.净利润:净利润是企业在抵扣所有费用后的最终盈利。

它是投资者最关注的指标之一,反映了企业整体的盈利能力和财务健康状况。

伊利集团2019年利润表分析根据伊利集团2019年发布的财务报表,我们对其利润表进行了详细分析,以下是主要的分析结果:销售收入伊利集团2019年的销售收入为XXX亿元,与上年相比增长了XX%。

这表明伊利集团在过去的一年中取得了良好的销售业绩,市场需求较为旺盛。

销售成本伊利集团2019年的销售成本为XXX亿元,与上年相比增长了XX%。

销售成本的增加可能是由于原材料成本的上涨、人工成本的增加等因素导致。

这也表明伊利集团在成本管控方面仍有提升的空间。

毛利润伊利集团2019年的毛利润为XXX亿元,与上年相比增长了XX%。

毛利润增长的原因可以归功于销售收入的增加,但销售成本的增长幅度超过了销售收入,导致毛利润增速放缓。

营业费用伊利集团2019年的营业费用为XXX亿元,与上年相比增长了XX%。

财务报表分析内蒙古伊利实业集团股份有限公司2012/5/7伊利股份(600887)财务报表分析公司简介内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。

伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。

公司于1996年在上交所挂牌上市,公司代码600887。

2011年12月31日伊利股价为20.43元。

2011 年公司实现主营业务收入372.66 亿元,较上年增长26.13%;归属于母公司所有者的净利润为18.09 亿元,较上年增长;实现基本每股收益1.13 元。

一、战略分析(一)行业分析目前国内乳制品产业正处于成长发展期,我国人均乳制品的消费量处于世界较低水平。

乳制品作为富有营养的重要食品之一,对增强体质、改善生活具有重要作用。

随着我国居民收入水平、生活水平的提升,人们对生活质量的要求不断提高,乳制品的消费量将逐渐提升;另外随着我国城市化进程加快,城市化率不断提高,基于目前的城乡人口结构和乳制品消费结构,伴随着城市化进程的推进,新增城市人口对乳制品消费需求较快增长。

这些都为我国的乳制品行业发展带来了巨大的发展空间。

中国乳业面临发展机遇同时,也面临着风险和挑战。

1)行业竞争挑战中国乳业企业较多,而且外资品牌加大对国内市场的开拓力度,行业竞争不断加剧,激烈的市场竞争可能使公司盈利水平受到不利影响。

2)产品质量风险随着消费者对食品安全重视程度的不断提高,产品质量、安全成为食品行业非常重要的关注点、敏感因素,食品行业任何质量、安全事件,都会对乳品消费带来不利影响。

3)成本控制挑战原料奶等主要原料市场价格持续上涨,由此导致乳制品生产成本增加,影响企业盈利空间。

这为公司成本控制和经营效率提出了新的挑战。

伊利蒙牛:财务报表与未来发展一、伊利蒙牛的财务报表分析1. 伊利股份财务报表分析(1)资产负债表截至2021年,伊利股份的总资产为1879.76亿元,同比增长7.72%。

其中,流动资产为895.25亿元,占总资产的47.%;非流动资产为984.51亿元,占总资产的52.14%。

公司的负债总额为4.23亿元,同比增长6.78%,负债率为46.16%。

其中,流动负债为483.31亿元,非流动负债为380.92亿元。

(2)利润表2021年,伊利股份实现营业收入968.81亿元,同比增长7.48%;净利润为70.61亿元,同比增长8.51%。

公司的主营业务收入占总营业收入的98.92%,其他业务收入占总营业收入的1.08%。

(3)现金流量表2021年,伊利股份的现金流入总量为1036.73亿元,同比增长6.54%;现金流出总量为942.15亿元,同比增长5.51%。

公司的现金净流量为94.58亿元,同比增长11.52%。

2. 蒙牛乳业财务报表分析(1)资产负债表截至2021年,蒙牛乳业的总资产为1420.21亿元,同比增长5.05%。

其中,流动资产为642.15亿元,占总资产的45.21%;非流动资产为778.06亿元,占总资产的54.79%。

公司的负债总额为623.58亿元,同比增长4.76%,负债率为44.24%。

其中,流动负债为362.52亿元,非流动负债为261.06亿元。

(2)利润表2021年,蒙牛乳业实现营业收入768.81亿元,同比增长4.11%;净利润为27.65亿元,同比增长3.18%。

公司的主营业务收入占总营业收入的98.41%,其他业务收入占总营业收入的1.59%。

(3)现金流量表2021年,蒙牛乳业的现金流入总量为811.22亿元,同比增长3.52%;现金流出总量为744.35亿元,同比增长2.75%。

公司的现金净流量为66.87亿元,同比增长8.39%。

二、伊利蒙牛的市场表现分析1. 伊利股份市场表现(1)市场份额根据我的调查,伊利股份在我国乳制品市场的份额分别为:液态奶43.62%、奶粉18.72%、冰淇淋16.34%。

伊利公司三大报表分析目录一、伊利公司简介 (3)(一)公司简介 (3)(二)行业分析 (3)二、初步诊断 (4)(一)资产负债表上的疑点 (4)(二)利润表上的疑点 (6)(三)现金流量表上的疑点 (7)(四)竞争对手比较诊断 (8)三、资产负债表分析 (9)(一)资产负债表的结构及风险分析 (9)(二)资产结构及变动分析 (9)(三)资本结构与变动分析 (12)四、利润表分析 (14)(一)利润总额情况 (14)(二)影响因素分析 (15)(三)收入质量分析 (18)五、现金流量表分析 (19)(一)现金流量构成分析 (19)(二)现金流量指标分析 (20)(三)竞争对手的指标分析 (21)六、伊利自身财务比率分析 (21)(一)偿债能力分析 (21)(二)获利能力 (23)(三)营运能力 (25)(四)发展能力 (26)八、总结 (27)一、伊利公司简介(一)公司简介1992年12月,在对呼市回民奶食品总厂进行股份制改造的基础上,以定向募集方式正式成立内蒙古伊利实业股份有限公司1997年,伊利公司对内蒙古青山乳业公司进行控股,正式成立内蒙古伊利集团。

同年公司名称由“内蒙古伊利实业股份有限公司”变更为“内蒙古伊利实业集团股份有限公司”内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一(二)行业分析1 行业的性质(1)中国乳业起步晚,起点低,但发展迅速。

(2)但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。

2 行业竞争程度(1)趋势一:市场竞争由产品竞争扩展到资源的竞争(2)趋势二:从产品经营转向资本运营(3)趋势三:宏观联合,微观竞争(三)伊利的优势与风险1 外部机会分析(1)国家政策扶持(2)地方政府的支持(3)潜在消费需求巨大(4)人民生活水平不断提高,形成强大的购买力2 外部威胁分析(1)乳业步入高速增长期(2)高速增长引发行业洗牌(3)WTO对我国乳品贸易的影响(4)行业成长迅速,市场份额很大,气势咄咄逼人(5)外企的威胁3 内部优势分析(1)现场管理严格,这是现代企业的管理基础(2)目前已经拥有以内蒙古呼和浩特、包头奶源基地、呼伦贝尔奶源基地、黑龙江杜尔伯特奶源基地、京津唐奶源基地、西安奶源基地五大块完整的奶源基地,控制奶牛头数达22万头之多(3)伊利集团加强了对质检队伍的培训、考核,不断提高质检人员的专业技能和道德修养,提高检验质量(4)能提供全方位配套服务,调动奶农的积极性(5)伊利乳品厂和液态奶事业部均通过H ACCP的认证(6)内蒙古伊利集团率先获得素有“绿色壁垒通行证”之称的环境管理体系的资格认证证书4 内部劣势分析(1)奶源基地点多面广,服务跨度大,管理难度大的特点(2)扩张带来的产业整合和企业文化融合的困难(3)国企印痕尚存(4)产品结构单一,科技含量相对较低(四)自身的战略1全面扩张,实施“中国伊利”战略2走资本经营,资源整合之路3伊利战略营销“五步曲”4伊利抢占战略制高点:天然品质续传奇诚信经营打市场5伊利打造全新中国伊利形象二、初步诊断为了分析2009年伊利的财务状况,我们收集了伊利2007~2009年的资产负债表、利润表、现金流量表及其他相关数据。

伊利集团---上市公司财务报表分析一、论文摘要部分摘要一个企业的财务状况是最能反映出这个企业的实际运营情况,和它的规模、它的盈利与亏损,甚至于这个企业的未来发展情况都可以从现在的财务状况来进行分析。

而一个企业的财务报表能展现出这个企业的全部财务情况,通过对企业的财务报表分析能够为投资者和经营者更好的了解企业的运营能力以及企业的“健康程度”,利用财务报表对集团企业的偿还债务能力、运营能力、盈利能力、健康状况等各个方面进行全方位的分析。

由于伊利集团官网上只公布了2016年上半年度的财务报告,本文主要做全年年度的财务报告分析,所以本文对2013年度—2015年度进行分析本文通过分析法、因素分析法等财务分析方法对内蒙古伊利实业集团股份有限公司连续三年的财务报表(资产负债表、利润表、现金流量表)进行分析,分析该企业的财务情况、运营能力以及偿债能力,对其进行评估。

关键词:财务报表分析、运营能力、偿债能力关键词:财务报表、运营能力、偿债能力、盈利能力分析AbstractAn enterprise's financial situation is the best to reflect the actual operation situation of the enterprise, and the profit and loss of its size, which, even in the future development of the enterprise can be analyzed from the current financial situation. An enterprise's financial statements can show all the financial situation of the enterprise, the enterprise's financial statements analysis for investors and managers to better understand the operating capacity of the enterprise and enterprise's "health", the use of financial statements of the enterprise group to repay debt capacity, operational capacity, profitability, health status all aspects of comprehensive analysis.As the official website of the Erie group only released the first half of 2016, the financial report, this paper mainly do the annual financial report analysis, so this article 2013 - year 2015 analysisKey words:Financial Statement、Operation Capability、debt-paying ability、profitability一、绪言(一)课题背景及意义背景:随着中国国民经济的迅速发展和人民生活水平的提高,理财成了大众的焦点,购买上市公司的股票是不少人投资的首选,由于大众缺乏对这些上市公司的了解,这就要求公司对自身的财务状况有系统性的分析。

2021年伊利公司利润表分析成员蒋凯杨力宁刘商杰韦自洋卜坤内内蒙古伊利实业集团股份是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2021年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。

2021年5月25日,伊利成功牵手2021年世博会,成为唯一一家符合世博标准、为上海世博会提供乳制品的企业。

通过2021年的世博会,伊利将再次完美演绎“中国制造〃,提高了品牌实力,稳固了其在乳品行业的绝对领导地位。

为了分析2021年伊利的经营成果,我收集了伊利2021-2021年的利润表及其他相关数据。

具体分析内容如下:1 •营业税金及附加工程较去年发生很大变动,增加幅度为265. 97% :营业利润变动幅度为165. 28%,所得税费用变动却将近7倍,这十分值得疑心。

伊利实业集团股份2021年母公司利润表垂直分析2•随着销售收入的增加,财务费用的变动幅度要大很多,应该给与足够的关注。

从2021年利润垂直分析表可以看岀,近两年的利润表结构总体变动不大,主要 是销售费用的相比照重减少,从而引起利润总额和净利润的相比照重增加。

相关指标分析工程2011/12/312010/12/31每股收益(元) 1. 13 0. 49 每股净资产(元) 3. 77 5. 28 净资产收益率(%) 30. 03 18. 42 净利率(%) 4.89 2. 68 毛利率(%) 29.28 30. 27 营业利润率(%) 4.66 2. 04 流动比率&)0. 68 0. 74 应收账款周期律率($) 139. 1 124. 85 存货周转率0)8. 99 9. 36 总资产周转率(%)2. 122. 08从以上指标表格可以看出,伊利营业利润率由2021年的2. 68%增长到2021 年的4. 89%,从而引起净资产收益率由2021年的18. 42%增长到2021年的30. 03%, 每股收益也大幅度增加,但是每股净资产却减少了。

伊利财务分析报告引言概述:伊利集团是中国最大的乳制品生产企业之一,其在国内外市场上拥有广泛的知名度和市场份额。

本文将对伊利集团的财务状况进行分析,以便投资者更好地了解该公司的经营状况。

一、资产负债表分析1.1 资产结构分析:伊利集团的资产主要包括流动资产和固定资产,其中固定资产占比较高,表明公司有较高的资本投入。

1.2 负债结构分析:公司的负债主要包括短期负债和长期负债,长期负债相对较少,表明公司的偿债能力较强。

1.3 资产负债比率分析:资产负债比率是评估公司财务风险的重要指标,伊利集团的资产负债比率保持在较低水平,表明公司财务稳健。

二、利润表分析2.1 营业收入分析:伊利集团的营业收入呈现稳步增长的趋势,表明公司的市场地位和销售能力较强。

2.2 净利润分析:公司的净利润也呈现逐年增长的趋势,表明公司的盈利能力较强。

2.3 毛利率分析:毛利率是评估公司盈利能力的重要指标,伊利集团的毛利率保持在较高水平,表明公司的盈利能力较好。

三、现金流量表分析3.1 经营活动现金流量分析:公司的经营活动现金流量保持稳定,表明公司的盈利能力较好。

3.2 投资活动现金流量分析:公司的投资活动现金流量主要用于扩大生产规模和技术升级,表明公司有较好的发展前景。

3.3 筹资活动现金流量分析:公司的筹资活动现金流量主要用于偿还债务和支付股利,表明公司的偿债能力较强。

四、财务比率分析4.1 偿债能力分析:伊利集团的偿债能力较强,表现在流动比率和速动比率均较高。

4.2 盈利能力分析:公司的盈利能力较好,表现在净资产收益率和净利润率均较高。

4.3 运营效率分析:公司的运营效率较高,表现在存货周转率和资产周转率均较高。

五、风险分析与展望5.1 行业风险分析:乳制品行业存在市场竞争激烈和原材料价格波动等风险,公司需加强市场营销和成本控制。

5.2 公司风险分析:公司存在经营风险和财务风险,需加强内部管理和风险控制。

5.3 展望:伊利集团作为中国乳制品行业的领军企业,有望继续保持市场地位和盈利能力,投资者可继续关注公司的发展。

伊利股份财务报表分析内蒙古伊利实业集团股份有限公司(以下简称伊利股份)是中国规模最大、产品线最全的乳制品企业。

本文借助于对财务分析的专业认识,以伊利股份公司作为主要研究对象,试分析公司的偿债能力及盈利能力。

为了能够简明有力地观察出企业存在的财务风险,势必需要详细分析企业偿还各种债务的能力和保障程度。

企业的偿债能力分为短期偿债能力和长期偿债能力,短期偿债能力指标主要有流动比率、速动比率、现金比率和长期偿债能力主要就是资产负债率。

一般而言,企业的流动比率在2左右比较合适,从表1中数据可以看出,伊利股份的流动比率数值与2差距较大,乍一看,似乎它的短期偿债能力较弱。

但是如果我们对伊利股份的流动资产进行细分查看,从公司的速度比率我们可以看出,它的流动资产中所占的存货比例较低,易变现资产较多,可见公司的变现能力不弱。

表中还可以看出伊利股份近两年的速动比率比之前提高了不少,可见它的短期偿债能力近两年有所增强。

现金比率是最能反映企业直接偿付流动负债的能力。

现金比率一般认为20%以上为好,现金比率越高,说明变现能力越强。

伊利股份近几年的现金比率总体呈现上升趋势,而且已经达到了接近1的水平,可以公司账上的现金基本就可以以覆盖它的流动负债,可见的短期偿债能力想当的优秀。

从表中可以看出伊利股份公司的资产负债率近几年有下降趋势,可见它的长期偿债能力有所增强,公司管理层近些年尤其重视公司的负债率水平,为了增强公司的抗风险能力,运用各种手段降低负债,使得企业的负债水平得到很大的降低。

一个企业能够持续生存、经营和发展离不开盈利,它不仅与投资人的利益息息相关,同时与债权人和经营管理者的利益也密不可分。

(1)从图中可以看出,伊利股份公司的销售净利率从2013 年的6.7% 上升到2017 年的8.9%,总体呈现稳步的逐年上升之态。

结合公司近几年的年报,可以看出伊利股份的销售规模呈现一个递增的态势。

(2)伊利股份公司的净资产收益率,从2013年的19.77% 上升到2017 年的23.9% 总体呈现稳步的逐年上升之态。

一、盈利能力比率分析以下是伊利股份2012年至2015年的盈利比率。

我们重点关注营业利润率、销售净利率、净资产收益率(股东权益报酬率)、资产报酬率(ROA)、销售毛利率,并将其与光明乳业进行对比。

1.销售毛利率由图表可以看出,伊利和光明的毛利率均呈上升趋势,意味着两家公司营业收入的增长速度均大于营业成本的增长速度。

伊利的毛利率一直低于光明,年报显示,有些年份伊利的营业成本甚至超过了光明的营业收入。

可见伊利虽然规模较大,但成本较高,且2013年原材料价格上涨,出现“奶荒”,乳制品行业不景气。

从2013年开始,伊利毛利率上升较为明显,并在2015年提高至与光明相同的水平,因为伊利在扩大生产规模的同时降低了产品单位生产成本,同时改善了产品结构。

可见伊利在同行业中的竞争实力在增强。

2.营业利润率营业利润率用来评价管理层经营能力,伊利的营业利润率在不断提高,尤其在2013年后大幅提高,远超光明,说明伊利的盈利能力不断增强,经营效率不断提高,反映出管理者通过经营获取利润的能力在增强。

光明没有太大变化,反而自2013年起有所下降。

3.销售净利率该比率用来衡量企业营业收入给企业带来利润的能力,也可以用来衡量企业总的经营管理水平。

伊利销售净利率在近几年不断攀升,说明获取销售收入的能力有了大幅提高。

光明整体变化不大,且有下降趋势,与伊利拉开了较大差距。

4.总资产报酬率从整体上来看,伊利的总资产报酬率高于光明,但两者的ROA在2013年和2014年均有回落。

2013年,由于国内奶源供需缺口逐年加大,成本持续上升,市场对进口乳品的依赖度继续增强,同时,原料成本存在控制风险,且销售费用增加,故该比率在2013年有所下降,并波及到2014年。

近两年,伊利通过对原材料成本的控制和产品销售渠道的改善,提高了ROA。

但光明却跌落至近几年的最低值。

5.净资产收益率(股东权益报酬率)整体上看,依旧是伊利的比率远远大于光明,但2013年伊利的净资产收益率有明显下降。

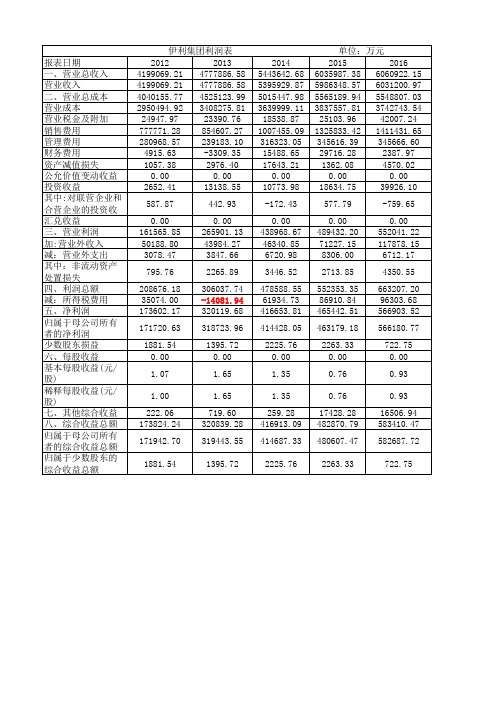

3 利润表结构分析

3.1 共同比利润表的分析

伊利股份有限公司的共同比利润表见表3-1

表3-1 伊利股份有限公司的共同比利润表

报表日期2008年2009年20010年2011年2012年

一、营业总收入100.00% 100.00

%

100.00% 100.00%

100.00

%

营业收入100.00% 100.00

%

100.00% 100.00%

100.00

%

二、营业总成本109.56% 97.33% 98.00% 96.02% 96.19% 营业成本73.18% 64.87% 69.73% 70.72% 70.24% 营业税金及附加0.56% 0.45% 0.30% 0.62% 0.59% 销售费用25.54% 26.71% 22.95% 19.47% 18.52% 管理费用8.84% 4.90% 5.13% 5.26% 6.69% 财务费用0.07% 0.09% -0.07% -0.13% 0.12% 资产减值损失 1.37% 0.32% -0.03% 0.08% 0.03% 公允价值变动收益0.00% 0.00% 0.00% 0.00% 0.00% 投资收益0.09% 0.06% 0.04% 0.68% 0.06% 其中:对联营企业和合营

企业的投资收益

0.00% 0.06% 0.02% 0.00% 0.01%

三、营业利润-9.47% 2.74% 2.04% 4.66% 3.86% 营业外收入 1.01% 0.86% 1.02% 1.12% 1.20% 营业外支出0.57% 0.26% 0.18% 0.08% 0.07% 非流动资产处置损失0.08% 0.06% 0.07% 0.06% 0.02% 利润总额-9.03% 3.34% 2.88% 5.70% 4.98% 所得税费用-1.01% 0.60% 0.20% 0.81% 0.84% 四、净利润-8.02% 2.74% 2.68% 4.89% 4.14% 归属于母公司所有者的

净利润

-7.79% 2.66% 2.62% 4.83% 4.10% 少数股东损益-0.23% 0.07% 0.06% 0.06% 0.04% 五、每股收益0.00% 0.00% 0.00% 0.00% 0.00% 基本每股收益0.00% 0.00% 0.00% 0.00% 0.00% 稀释每股收益0.00% 0.00% 0.00% 0.00% 0.00%

六、其他综合收益0.00% 0.02% 0.01% -0.01% 0.01%

七、综合收益总额0.00% 2.76% 2.69% 4.88% 4.14% 归属于母公司所有者的

综合收益总额

0.00% 2.69% 2.63% 4.82% 4.10% 归属于少数股东的综合

收益总额

0.00% 0.07% 0.06% 0.06% 0.04%

从表4-1可以看出,首先,伊利股份营业总成本占营业收入的比重很高,2008年到12年分别为109.56%、97.33%、98%、96.02%、96.19%,说明主营业务盈利质量不高,盈利空间小,一方面,这是由于乳制品行业本身奶源保鲜、加工技术成本大的特点和08年“三鹿”奶粉事件乳制品行业受到巨大冲击决定的;另一方面,与同行业蒙牛相比,伊利的比重还是偏高的,所以,伊利应继续采用优质奶源、先进技术,做好品质与口碑,扩大规模,提高市场占有率。

其次,伊利股份的销售费用占营业收入的比重较其他费用较大,尤其是2008、2009年,2010年之后逐渐下降,但比重仍较大,主要是因为自2008年“三鹿”奶粉事件之后,乳制品行业受到巨大冲击,伊利股份需要通过广告宣传来使消费者重新树立信心,所以,广告费用是必要的,也有利于扩大市场占有率。

综上所述,伊利股份盈利能力强,但盈利质量尚可加强。

4.2伊利股份有限公司的利润构成分析

表4-2为伊利股份的利润总额构成分析表

表4-2 伊利股份的利润总额构成分析表

项目2008年2009年2010年2011年2012年三、营业利润104.83% 81.96% 70.95% 81.73% 77.51% 其中:投资收益-1.02% 1.86% 1.38% 11.88% 1.27% 营业外收支净额-4.83% 18.04% 29.05% 18.27% 22.55% 利润总额100% 100% 100% 100% 100% 从表4-2可见,伊利股份有限公司的利润构成情况较好,主要都是由营业利润构成利润总额,营业利润占利润总额的比重一直都保持在70%以上,其中投资收益占利润总额除2011年略高,其他几年都在1%左右,比较合理营业外收支净额占利润总额的比重一直不大。